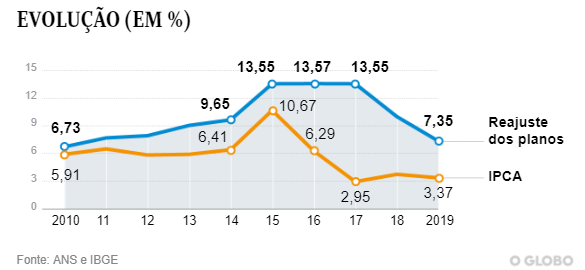

A Agência Nacional de Saúde Suplementar (ANS) autorizou nesta terça-feira o reajuste máximo de 7,35% para os planos de saúde individuais, o menor percentual desde 2010, quando foi de 6,73%. Ficou abaixo dos 10% do ano passado, mas bem acima do IPCA, a inflação medida pelo IBGE, que fechou 2018 em 3,75%.

Ainda que em patamar menor, o reajuste — resultado de uma nova base de cálculo — ocorre quando a economia continua a patinar, e os planos individuais vêm perdendo beneficiários. Com isso, o índice divulgado pela ANS não satisfaz nem os usuários nem as empresas do setor.

O presidente da Câmara, Rodrigo Maia, já havia destacado, no mês passado, que os planos de saúde estão entre as prioridades da agenda regulatória. Ele defende um novo marco legal ou a desregulamentação do setor, a fim de ampliar o número de usuários, dos atuais 47 milhões para 70 milhões.

Para Mário Scheffer, coordenador do Observatório da USP, a redução do percentual de reajuste pode trazer algum alívio para o beneficiário em tempo de crise, mas não toca no ponto central do problema:

— O índice mais baixo mostra que a base de cálculo anterior estava equivocada. E que foi uma resposta da ANS após a judicialização do aumento no ano passado. A questão é que esse reajuste regulado, mesmo menor, incide sobre uma minoria de contratos. A agência permitiu a (quase) extinção da venda de planos individuais, substituída pelos “falsos coletivos”.

Menos planos individuais

O excesso de regulação dos contratos dos planos individuais e familiares é o motivo alegado pelas operadoras para a retirada do produto do portfólio das empresas, que passaram a se concentrar nos contratos coletivos empresariais, que saltaram de 7,5 milhões de beneficiários, em 2000, para 31,6 milhões, em maio deste ano, dado mais recente.

O número total de beneficiários no país bateu 47,18 milhões, alcançando estabilidade. Os contratos individuais, contudo, continuam a cair. Em um ano, foram menos 108 mil clientes, chegando a 9,03 milhões, sendo que apenas 8 milhões deles — ou 17% das pessoas com assistência privada no país — têm o reajuste máximo fixado pela ANS. São os planos contratados a partir de janeiro de 1999 ou adaptados à lei 9.656/98, atualmente em vigor. O outro milhão de beneficiários tem os planos reajustados por contrato, isentos do teto fixado pela agência, como ocorre com os planos coletivos.

O reajuste anunciado pela ANS, que vigora de 1º de maio deste ano a 30 de abril de 2020, não agradou às operadoras. A Associação Brasileira de Planos de Saúde (Abramge) criticou o novo cálculo e considera que o modelo põe em risco o equilíbrio do setor. Reclama que os aumentos têm sido inferiores à variação de custos médico-hospitalares, o que compromete a sustentabilidade dos planos.

Em 93 operadoras, diz a entidade, as mensalidades pagas por beneficiários de planos individuais não cobrem os custos, podendo levar à insolvência produtos com 1,6 milhão de beneficiários.

Saiba mais: ANS dá reajuste de 7,35% para plano individual

Também a FenaSaúde, que reúne operadoras do país, afirma que a nova metodologia de cálculo da ANS não é suficiente para dar “a segurança necessária” para que as empresas voltem a vender planos individuais: “É fundamental que a metodologia do reajuste leve também em consideração a sinistralidade (alta taxa de uso) das carteiras de beneficiários dos planos familiares, as peculiaridades regionais, o porte das operadoras, a abrangência dos serviços e as características da rede credenciada.”

O IPCA encerrou 2018 com alta de 3,78%. Em junho, o índice acumulado em 12 meses ficou em 3,37%. Já a variação dos custos médico-hospitalares, a chamada inflação médica, chegou a 16,9%, segundo o Instituto de Estudos de Saúde Suplementar (IESS).

O novo cálculo da ANS utiliza uma metodologia que combina a variação das despesas assistenciais, que compõem 80% do reajuste, com o IPCA, que soma 20%, descontada a variação dos planos de saúde, para não haver sobreposição de indicadores.

Até 2018, o percentual dos planos individuais era determinado pela média dos reajustes dos coletivos. Este ano, segundo o diretor de Normas e Habilitação dos Produtos da ANS, Rogério Scarabel, o cálculo considera o chamado Fator de Ganhos de Eficiência (FGE). Ele explica que, “além de ser um incentivo para que as operadoras melhorem a gestão de seus negócios, o fator evita que haja um repasse automático dos custos das empresas aos consumidores.”

Regulação dos coletivos

Para a advogada Renata Vilhena Silva, especialista na área de direito à saúde, a demanda das operadoras está em desacordo com a lei que rege os planos e o Código de Defesa do Consumidor (CDC):

— O mercado é regulado porque há muito abuso. Todos estão sem dinheiro, e ninguém aguenta pagar plano com os altos preços cobrados.

Já Ana Carolina Navarrete, advogada do Instituto Brasileiro de Defesa do Consumidor (Idec), diz que a mudança no cálculo, que cortou a comparação do reajuste dos planos coletivos com o dos individuais, mostra que é preciso maior fiscalização sobre os contratos por adesão e empresariais:

— O problema central é a regulação dos planos coletivos. São a maioria do mercado, e esse público é quem sofre mais com os reajustes abusivos.

Fonte: O Globo – Pollyanna Brêtas e Glauce Cavalcanti