A política de reajuste do plano de saúde está ameaçada? Por quê? Se sim, por que é tão difícil para o consumidor entender essa política?

Antes de responder essas perguntas, vale enfatizar que o cenário da saúde suplementar no Brasil nunca esteve tão ameaçado! Com 51 milhões de beneficiários e 669 operadoras, os números e dados refletem uma realidade complexa e em constante mudança. E nem mesmo os desafios econômicos pelos quais os brasileiros estão passando, os fazem de desistir de ter um plano de saúde.

Na verdade, fatores como dificuldade de acesso ao Sistema Único de Saúde (SUS), longevidade, problemas relacionados a vícios de todas as naturezas, obesidade e sedentarismo estão provocando uma corrida contra o tempo aos médicos e hospitais. Esses, óbvio, têm uma demanda de trabalho cada vez maior, claro. Fato é: o brasileiro está buscando mais os planos de saúde. Prova disso está no aumento de 1,48% no número de beneficiários entre junho de 2023 e junho de 2024.

Mais gente, saúde mais complexa

Com mais gente, a complexidade das demandas e a dinâmica do mercado exigem uma abordagem mais abrangente. E, para a definição de preços, são considerados diversos fatores não só econômicos, mas também legislativos e éticos, que impactam diretamente a acessibilidade e a qualidade dos serviços prestados.

Quem explicou melhor foi Alexandre Fioranelli, diretor de Normas e Habilitação de Produtos da Agência Nacional de Saúde Suplementar (ANS), na Audiência Pública n.º 48, sobre política de preços e reajustes. “O objetivo da ANS é manter o aprimoramento contínuo do setor, com medidas para facilitar o acesso de cidadãos aos planos de saúde, fomentar o aumento da concorrência entre as operadoras e administradoras e possibilitar maior segurança aos contratantes”.

Dentre vários assuntos explorados, em uma reunião de pouco mais de 3 horas e meia, o primeiro deles tratou sobre os principais empecilhos às regras atualmente. Para explicar o tema, o público contou com as explicações de Daniele Rodrigues Campos, gerente econômico financeira e especialista em regulação de saúde suplementar da ANS.

Os 3 pilares da política de reajuste

Em síntese, Daniele explicou que a política de preço e reajuste da ANS foca em três eixos prioritários para gerar valor público e trazer a sustentabilidade para o setor.

Os 3 pilares são de competência da própria ANS. O primeiro alicerce é o da sustentabilidade. Em outras palavras, é a capacidade de manter o equilíbrio econômico-financeiro do setor e de seus principais atores.

A transparência, em segundo lugar, tem por foco o incentivo ao equilíbrio de informações entre os agentes econômicos, com regras claras e objetivas, reduzindo a incompatibilidade de informação.

E, por fim, mas não menos importante, está a concorrência, estimulando a mobilidade e a qualidade da prestação do serviço. “Nós entendemos que a movimentação mais livre dos beneficiários poderá resultar em acesso as melhores ofertas”.

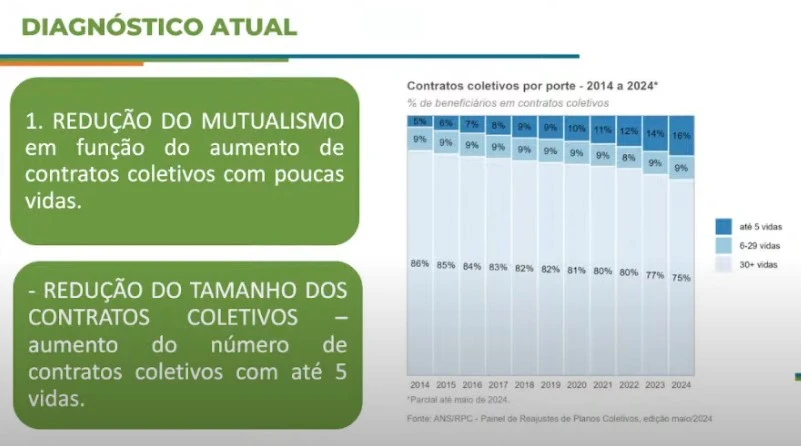

Problema 1: redução de mutualismo

Ameaçando, portanto, esses três eixos, Daniele afirmou que um dos problemas é a redução do mutualismo. Em outras palavras, a raiz do problema está em função do aumento de contratos coletivos com poucas vidas. Inclusive, o Painel de Reajustes de Planos Coletivos (edição – maio de 2024) aponta aumento do número de contratos coletivos com até cinco vidas, ano a ano, no acumulado de 2014 a 2024. Vale destacar que o mutualismo é um fundamento do seguro, refletindo a contribuição de um grupo de pessoas para a formação de um fundo comum.

Nas operadoras de planos de saúde regidos pela ANS, os beneficiários compartilham os custos da seguinte forma:

Pagam uma taxa mensal para acessar os serviços;

Os beneficiários com menos de 59 anos contribuem com mais do que o custo do seu risco;

Os beneficiários com mais de 59 anos pagam um pouco menos;

E conforme os serviços utilizados.

Problema 2: menos planos individuais

Outra ameaça aos 3 eixos é que as operadoras priorizam a comercialização individualizada de contratos coletivos de forma pulverizada. E isso se dá, principalmente entre o microempreendedor individual e pequenas e médias empresas. Em suma, elas deixam de comercializar planos individuais. “Essa tabela mostra o número de planos ativos com registros de produtos por município. A imagem mostra que na contratação individual houve uma redução do número individuais de planos ativos. Enquanto isso, na contratação coletiva, essa relação só aumentou”, explicou a especialista.

Problema 3: contratos enigmáticos

O terceiro diagnóstico de “ameaça” se refere ao fato que os contratos coletivos têm cláusulas de reajustes nada transparentes. A falta de clareza nas cláusulas pode gerar surpresas indesejadas. Isso porque os consumidores não entendem como os reajustes são calculados, e isso impacta diretamente o orçamento familiar, contribuindo, inclusive, para o superendividamento. “E essa questão é outra que, por si só, já interfere no diálogo do reajuste dos planos coletivos”, nas palavras de Daniele.

Conforme o Código de Defesa do Consumidor (CDC), o consumidor tem o direito de receber informações claras e adequadas sobre os produtos e serviços que adquire. O artigo 6º, inciso III, do CDC determina que o consumidor tem direito a ser informado sobre: Quantidade; Características; Composição; Qualidade; Tributos; Preço; e Riscos.

Durante a reunião, ela apresentou exemplos de contratos não transparentes, que ilustraram as práticas comuns que levam à falta de clareza em acordos legais. Esses exemplos serviram para destacar a importância de se ter uma comunicação aberta e honesta na elaboração de contratos, uma vez que a opacidade em seus termos pode resultar em mal-entendidos e disputas futuras.

Veja abaixo um modelo apresentado por Daniele:

“Esse contrato, por si só, já interfere – e muito – nas negociações dos planos coletivos. É notório que as cláusulas de reajustes não são nada transparentes, claras nem objetivas”, ponderou Daniele.

Problema 4: agrupamento de vidas

Na sequência, ela apresentou o 4º diagnóstico. Ele trata do reajuste médio dos contratos agrupados com até 29 vidas, o qual tem sido bem maior do que o reajuste médio dos contratos com mais de 30 beneficiários. E a diferença só vem aumentando.

“Então, a ANS, em 2012, publicou um normativo obrigando o agrupamento dos contratos com até 30 vidas, com o objetivo de diluir o risco desses contratos. No momento inicial, entre 2013 e 2014, de fato, os reajustes dos contratos com até 29 vidas se aproximaram do reajuste dos contratos com mais de 30 vidas. Entretanto, desde 2016, percebemos que essas curvas descolaram novamente, fazendo com que a norma de 2012 se mostrasse eficiente, em princípio. Mas depois, com o passar do tempo, ela deixou de cumprir com o objetivo ao qual ela se propôs”.

As causas para esse efeito são: ausência da transparência; não negociação do reajuste (porque esses reajustes não são efetivamente negociados); e o tamanho do agrupamento de contratos. “Será que a definição de 30 vidas seria o ideal para conseguirmos diluir esses riscos?”, questionou Daniele.

Relacionando os quatro problemas para a política de reajuste de preço do setor, a ANS percebeu que os três eixos (sustentabilidade, transparência e concorrência) estão sob ameaça.

Os exemplos das ameaças

“Só para exemplificar, quando falamos da quebra do mutualismo, e do desequilíbrio econômico-financeiro e atuarial, isso é uma ameaça à sustentabilidade. Depois, quando vemos ausência de regras claras, simples e objetivas, tanto com relação ao reajuste coletivo quanto no que diz respeito aos fatores moderadores, nós percebemos assimetria de informações entre os contratantes. Ou seja, uma ameaça à transparência. E, por fim, quando nós identificamos a existência de barreiras à contratação, seja por redução de ofertas de planos individuais, seja por seleção de risco ou discriminação de preços, ou ainda por limitação de acesso, o eixo da sustentabilidade está sendo ferido”.

A consequência é que todos os elos do setor são afetados. São eles: beneficiários, planos de saúde, prestadores de serviço, ANS, Judiciário, legislativo e, principalmente, o consumidor.

Preocupação do consumidor

Rafael Robba, sócio do escritório Vilhena Silva Advogados, especializado em direito à saúde, o modelo do mutualismo é benéfico, pois proporciona mais

Dr. Rafael Robba, advogado especialista em Direito à Saúde

equilíbrio e segurança para os consumidores ao compartilhar despesas. Então, quebrá-lo é sim um problema. Um problema crônico apontado por ele é a falta de transparência das operadoras em relação à metodologia de cálculo dos reajustes e aos índices utilizados. “Embora o agrupamento possa contribuir para um maior equilíbrio, ainda persiste a necessidade de maior clareza sobre como os reajustes são apurados”.

Dessa forma, isso suscita preocupações para os consumidores, uma vez que as operadoras poderiam utilizá-lo para elevar as mensalidades além do limite estabelecido anualmente pela ANS. “Assim como ocorre com os planos coletivos, os reajustes técnicos que as operadoras implementarem nos planos individuais impactariam o orçamento dos consumidores, visto que as operadoras somariam esses reajustes ao aumento por faixa etária. Dessa forma, os consumidores enfrentariam três tipos de reajustes (anual, técnico e por faixa etária), o que poderia inviabilizar essa continuidade”.

Em sua visão, apenas em situações específicas e excepcionais, a ANS aplica o reajuste técnico para reequilibrar a carteira, utilizando critérios e análises rigorosamente fundamentadas.