Planos de saúde coletivos são acusados de falta de transparência nos cálculos para reajuste no valor, que não é regulado pela ANS

O Brasil conta atualmente com 49,1 milhões de beneficiários com planos de assistência médica. E, na quinta-feira 26, a Agência Nacional de Saúde Suplementar (ANS) trouxe uma má notícia para eles, ao estabelecer o teto de 15,5% no índice de reajuste para os planos de saúde no biênio 2022-2023, o maior reajuste anual autorizado desde 2000. A regra serve para os planos individuais e familiares (cerca de 8 milhões de beneficiários no país). Mas a pior notícia não está aí. Nos planos coletivos, as próprias empresas têm liberdade para fazer reajuste nos preços, em livre negociação com os clientes, que na prática têm pouco poder de barganha.

O tamanho do impacto deve ser sentido por muitos brasileiros. A trabalhadora doméstica Silvia Helena Seabre, de 46 anos, recebeu por e-mail a informação que mudou totalmente a sua rotina nas últimas três semanas. O reajuste de 80% em seu plano de saúde (coletivo e por adesão) levou o valor anterior de 936 reais para elevados 1.700 reais por mês.

Com mais de cinco anos na cobertura da Unimed, Silvia diz ter recebido uma resposta vaga e não encontrou condições para acordo, após diversas tentativas. Dois implicadores levaram ao pagamento do novo valor este mês: o fato de ter esclerose múltipla e a impossibilidade de mudar de plano e automaticamente receber o atendimento necessário (há o período de carência de 24 meses para cobrir doenças e lesões preexistentes). No momento, a doméstica diz estar fazendo “todos exames possíveis este mês”, porque não terá condições de permanecer no plano.

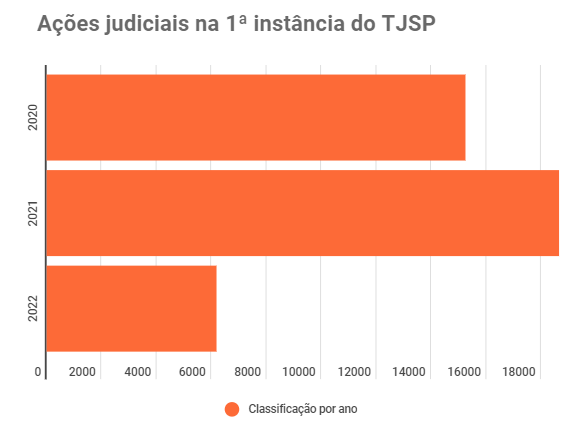

Silvia Seabre não buscou judicializar a questão pelo tempo curto e pela falta de recursos. Se partisse para o embate judicial, se somaria às mais de 6.000 ações envolvendo problemas com operadoras de planos de saúde atuantes São Paulo, considerando apenas o primeiro quadrimestre de 2022. Segundo informações do Tribunal de Justiça do Estado (TJSP), os números dos primeiros meses deste ano representam 33,19% do total de ações judiciais em 2021, quando foram registradas 18.659 ações na primeira instância do tribunal paulista.

Rafael Robba – Advogado especialista em direito à saúde.

Para Rafael Robba, do Vilhena Silva Advogados, existe uma imensa “falha regulatória” no mercado de planos coletivos, com inúmeras denúncias de práticas abusivas aos usuários, sobretudo em relação aos aumentos robustos e negativas de tratamento. Também pesquisador na área de medicina preventiva, Robba aponta para um aumento em mais de 300% de ações judiciais desde 2011, quando foram registradas 4.794 ações na segunda instância. “Apesar de ser alto o reajuste nos planos individuais, o problema realmente está nos planos coletivos. Cada operadora aplica o índice sem nenhum controle e fiscalização. A ANS não dispõe de ferramentas para combater os abusos dos planos coletivos, e isso foi apurado pelo próprio Tribunal de Contas da União”, defende o advogado, se referindo ao relatório de 2017 do TCU, que identificou “deficiências” na fiscalização in loco nas operadoras.

Até por isso, os planos de saúde empresariais e por adesão tornaram-se prioridades das operadoras e seguradoras. Muitas dessas empresas já não comercializam planos familiares e individuais”, avalia. A Lei nº 9.656/1998 estabelece a cobertura assistencial mínima para todos os planos de saúde, porém, para planos coletivos, não proíbe a

rescisão unilateral do contrato e não exige a submissão do reajuste anual à prévia aprovação da ANS. Na prática, os planos coletivos podem ser rescindidos imotivadamente pela operadora, desde que a contratante (pessoa jurídica) seja comunicada com sessenta dias de antecedência.

Fonte: TJSP

*Período de 01 de janeiro de 2020 a 30 de abril de 2022

O ponto-chave, na perspectiva de Rafael Robba, é a falta de transparência nos cálculos das operadoras para justificar o reajuste. “Quando nós, advogados, ingressamos com ações judiciais para questionar o reajuste aplicado no contrato coletivo, na grande maioria dos casos as operadoras nem mesmo na Justiça conseguem demonstrar como chegaram aos índices. Isso mostra um nível absurdo de abusividade dos reajustes’’, diz.

Organização dos planos

Em defesa dos aumentos, as operadoras alegam que a inflação médica costuma ficar quase sempre acima do aumento de preços geral da economia brasileira. Segundo dados consolidados pelas empresas do setor, a receita dos planos de saúde teve acréscimo de 10 bilhões de reais no ano de 2021 ao ser comparada com o primeiro ano de pandemia. No ano passado, o valor chegou a 239,9 bilhões de reais, em parte pela aderência de aproximadamente 2 milhões de beneficiários novos no período. Já o lucro líquido do setor, segundo as informações oficiais da ANS, caiu de 17,6 bilhões de reais, em 2020, para 2,6 bilhões de reais no ano passado. O aumento nos custos dos planos de saúde naquele período, impulsionado pela pandemia, justificaria essa queda e está dando base para o aumento nas mensalidades dos planos para os beneficiários, no momento.

Em defesa dos aumentos, as operadoras alegam que a inflação médica costuma ficar quase sempre acima do aumento de preços geral da economia brasileira. Segundo dados consolidados pelas empresas do setor, a receita dos planos de saúde teve acréscimo de 10 bilhões de reais no ano de 2021 ao ser comparada com o primeiro ano de pandemia. No ano passado, o valor chegou a 239,9 bilhões de reais, em parte pela aderência de aproximadamente 2 milhões de beneficiários novos no período. Já o lucro líquido do setor, segundo as informações oficiais da ANS, caiu de 17,6 bilhões de reais, em 2020, para 2,6 bilhões de reais no ano passado. O aumento nos custos dos planos de saúde naquele período, impulsionado pela pandemia, justificaria essa queda e está dando base para o aumento nas mensalidades dos planos para os beneficiários, no momento.

Notícias que podem ser de seu interesse:

Quanto maior os custos de manutenção dos serviços dos planos de saúde, maior será a abertura para o aumento no valor dos planos. O “reajuste por sinistralidade” é aplicado quando as despesas com determinado grupo de beneficiários ultrapassam a receita, em dado período. Outra condição para aumentar a mensalidade dos planos é a variação de faixa etária dos usuários. O valor de reajuste não é único para todas as categorias, podendo ser maior ou menor de acordo com o tipo de cobertura (médico-hospitalar ou exclusivamente odontológica), tamanho da carteira (planos com menos de trinta beneficiários ou planos com trinta ou mais beneficiários), entre outros pontos relacionados ao tipo de contrato.

Esclarecimentos

Em nota, a ANS diz que realiza visitas técnicas de monitoramento às operadoras, inclusive no setor dos planos de saúde coletivos. Para planos com trinta beneficiários ou mais, embora a agência não determine o reajuste direito, diz que “é fundamental a participação do contratante na negociação do porcentual”.

Existem os planos individuais e familiares, e os contratos coletivos, divididos em dois grupos. Há o convênio empresarial (com grupos sócios e funcionários de determinada empresa na cobertura do plano) e os contratos por adesão, com entidades sindicais e associações representando um grupo de pessoas vinculadas. As críticas à lei que regulamenta o setor estão na fala de maior abordagem sobre os planos coletivos.

Existem os planos individuais e familiares, e os contratos coletivos, divididos em dois grupos. Há o convênio empresarial (com grupos sócios e funcionários de determinada empresa na cobertura do plano) e os contratos por adesão, com entidades sindicais e associações representando um grupo de pessoas vinculadas. As críticas à lei que regulamenta o setor estão na fala de maior abordagem sobre os planos coletivos.

No caso dos reajustes de planos coletivos com até 29 beneficiários, a ANS estabelece uma regra específica. Todos os contratos coletivos com até 29 pessoas de uma mesma operadora devem receber o mesmo porcentual de reajuste no ano. “O objetivo é diluir o risco desses contratos e oferecer maior equilíbrio no cálculo do reajuste”, esclarece.

Após a aplicação do reajuste em contrato coletivo, os consumidores podem solicitar formalmente à administradora de benefícios ou à operadora a metodologia utilizada. O tempo para resposta é de até dez dias.

A Central Nacional Unimed (CNU), por sua vez, diz que não estabelece contratos diretamente com os beneficiários, pois atua exclusivamente com contratos corporativos. O caso citado no início desta reportagem é de gestão direta da operadora Qualicorp.

Já a operadora informou, em nota, que o reajuste da carteira de clientes da Unimed foi pontual e representa aproximadamente 0,5% do total de clientes da empresa. “A média de reajustes das carteiras da CNU neste ano variou entre 6% e 12%. A Qualicorp oferece alternativas para que seus clientes possam manter acesso a planos de saúde de qualidade”, diz.

Veja também:

Em defesa dos aumentos, as operadoras alegam que a inflação médica costuma ficar quase sempre acima do aumento de preços geral da economia brasileira. Segundo dados consolidados pelas empresas do setor, a receita dos planos de saúde teve acréscimo de 10 bilhões de reais no ano de 2021 ao ser comparada com o primeiro ano de pandemia. No ano passado, o valor chegou a 239,9 bilhões de reais, em parte pela aderência de aproximadamente 2 milhões de beneficiários novos no período. Já o lucro líquido do setor, segundo as informações oficiais da ANS, caiu de 17,6 bilhões de reais, em 2020, para 2,6 bilhões de reais no ano passado. O aumento nos custos dos planos de saúde naquele período, impulsionado pela pandemia, justificaria essa queda e está dando base para o aumento nas mensalidades dos planos para os beneficiários, no momento.

Em defesa dos aumentos, as operadoras alegam que a inflação médica costuma ficar quase sempre acima do aumento de preços geral da economia brasileira. Segundo dados consolidados pelas empresas do setor, a receita dos planos de saúde teve acréscimo de 10 bilhões de reais no ano de 2021 ao ser comparada com o primeiro ano de pandemia. No ano passado, o valor chegou a 239,9 bilhões de reais, em parte pela aderência de aproximadamente 2 milhões de beneficiários novos no período. Já o lucro líquido do setor, segundo as informações oficiais da ANS, caiu de 17,6 bilhões de reais, em 2020, para 2,6 bilhões de reais no ano passado. O aumento nos custos dos planos de saúde naquele período, impulsionado pela pandemia, justificaria essa queda e está dando base para o aumento nas mensalidades dos planos para os beneficiários, no momento. Existem os planos individuais e familiares, e os contratos coletivos, divididos em dois grupos. Há o convênio empresarial (com grupos sócios e funcionários de determinada empresa na cobertura do plano) e os contratos por adesão, com entidades sindicais e associações representando um grupo de pessoas vinculadas. As críticas à lei que regulamenta o setor estão na fala de maior abordagem sobre os planos coletivos.

Existem os planos individuais e familiares, e os contratos coletivos, divididos em dois grupos. Há o convênio empresarial (com grupos sócios e funcionários de determinada empresa na cobertura do plano) e os contratos por adesão, com entidades sindicais e associações representando um grupo de pessoas vinculadas. As críticas à lei que regulamenta o setor estão na fala de maior abordagem sobre os planos coletivos.