Por lei, a pasta tem que se pronunciar todo ano sobre o índice de aumento proposto pela ANS (Agência Nacional de Saúde Suplementar), a quem cabe a conta e a palavra final a respeito do tema.

As críticas do órgão econômico estão presentes em notas técnicas ao menos desde 2014. Neste ano, a cobrança é enfática. Com data de 11 de junho, o parecer redigido pela Fazenda diz que há erros conceituais no cálculo e que ele permite às operadoras repassar ao consumidor o custo de falhas de eficiência.

O reajuste de que trata o documento é o anual, aplicado ao usuário no mês de aniversário de contratação do plano.

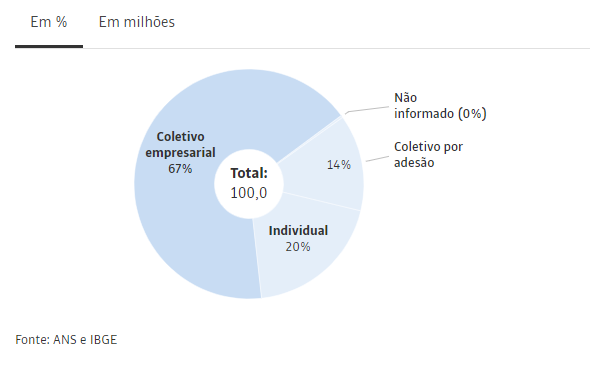

Estão sujeitos a esse aumento clientes de planos individuais ou familiares contratados após 1998, o que corresponde a 17% do mercado. Planos coletivos, contratados por empresas e associações, não têm um limite de reajuste anual.

A distinção de tratamento parte do princípio de que a vulnerabilidade do consumidor é diferente nas duas categorias: como os planos coletivos envolvem um grupo de pessoas, na negociação do reajuste haveria equilíbrio maior entre o poder de barganha dos clientes e o das operadoras.

Com base nesse mesmo raciocínio, a ANS calcula desde 2001 o reajuste dos planos individuais com base no percentual aplicado pelas operadoras aos planos coletivos.

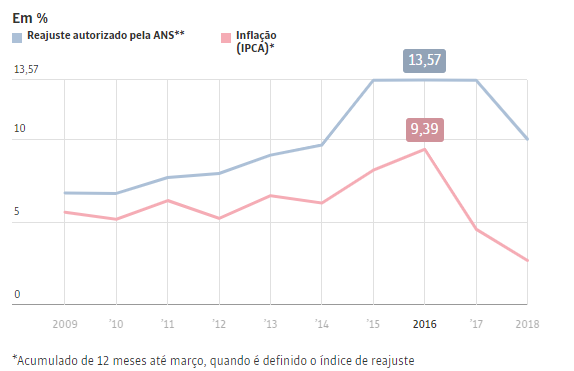

Neste ano, o resultado foi a autorização de um aumento de até 10%, superior à inflação de 3,73%, como apontou o ministério. Para a Secretaria de Promoção da Produtividade e Advocacia da Concorrência do Ministério da Fazenda, há dois problemas principais no cálculo dessa taxa.

Índice de reajuste de planos individuais é definido por agência reguladora*

Um deles, mais técnico, envolve o uso de um conceito estatístico e a exclusão da base de cálculo de alguns dados de reajuste. O outro questionamento da Fazenda é em relação ao modelo econômico usado pela ANS, o “Yardstick Competition”, que embasa a equiparação de reajuste dos planos individuais ao dos coletivos.

Para o ministério, é preciso cuidado ao usar o modelo, pois ele tem limitações como “possibilidade de formação de conluio entre as firmas para influenciar o resultado” e “dificuldade de acesso a informações de custos resultantes da competição dos agentes”.

Outro erro, para a pasta, é a ANS levar em conta o aumento do preço dos planos, e não o custo real dos serviços prestados pelas operadoras.

“Ressalta-se que esse aumento pode ser resultante de diversos fatores, e pode não refletir diretamente uma função da variação do custo assistencial, mas também ser resultado de ineficiências, o que aumenta a subjetividade do modelo e sua fragilidade”, diz a nota técnica.

Diante disso, o órgão recomendou que a ANS apurasse uma nova taxa e buscasse “estratégias regulatórias que incentivem os agentes do mercado a reduzir os custos de produção de saúde mantendo-se dentro dos níveis aceitáveis de qualidade”.

Em 2014, a área técnica da pasta já havia afirmado que a ANS, ao simplesmente repassar reajustes “elevados” dos planos coletivos para os individuais, “apresenta-se ineficaz no sentido de conter possíveis abusos do setor”.

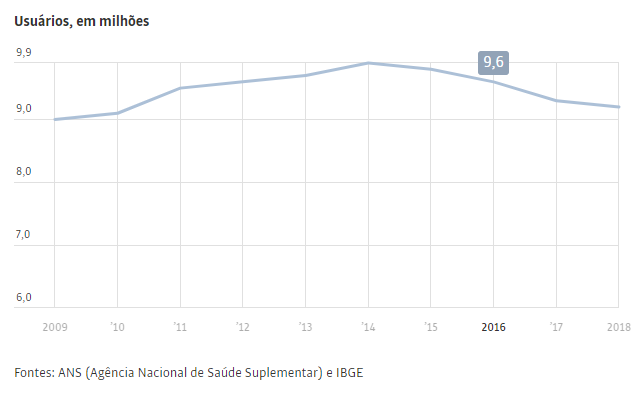

Quantidade de usuários de planos individuais está em queda desde 2014

Recentemente, o TCU (Tribunal de Contas da União) se juntou aos críticos. Em março, concluiu que a ANS não tem mecanismos para prevenir abusos nos reajustes de coletivos e que as operadoras não são obrigadas a informar como chegaram aos índices.

O tribunal entendeu também que pode ter havido dupla cobrança no passado, quando a agência incluía no cálculo o impacto financeiro decorrente da ampliação do rol de procedimentos obrigatórios. Esse item não foi mais considerado pela ANS nos aumentos após 2015.

Com base nas conclusões do TCU, o Idec (Instituto Brasileiro de Defesa do Consumidor) pediu na Justiça a revogação do reajuste deste ano.

Advogada e pesquisadora da entidade, Ana Carolina Navarrete defende uma nova fórmula que contemple a capacidade de pagamento dos consumidores. Para ela, é errado usar o índice dos planos coletivos como base para os individuais. “Não há igualdade nas negociações, porque as empresas [que contratam planos] não têm acesso a informações fundamentais”.

Especialista em economia da saúde, a professora Mônica Viegas Andrade, da UFMG, concorda nesse ponto. “É preciso que a sociedade saiba como são calculados os reajustes dos planos coletivos para entender o dos individuais”, diz.

Por outro lado, afirma, planos individuais e coletivos são produtos substancialmente diferentes. Entre outros fatores, os primeiros têm uma carteira de clientes mais envelhecida, o que acarreta mais gastos para as operadoras.

Representante de operadoras, a FenaSaúde replica o argumento. “Os sub-reajustes concedidos pela agência são um dos motivos pelos quais diversas operadoras abandonaram a comercialização de planos individuais”, declara.

A entidade afirma que os planos têm aperfeiçoado suas operações e que uma nova fórmula deveria contemplar a questão demográfica e variação dos custos médico-hospitalares, que subiram 230% de 2008 a 2017, enquanto o reajuste da ANS ficou em 131,9%.

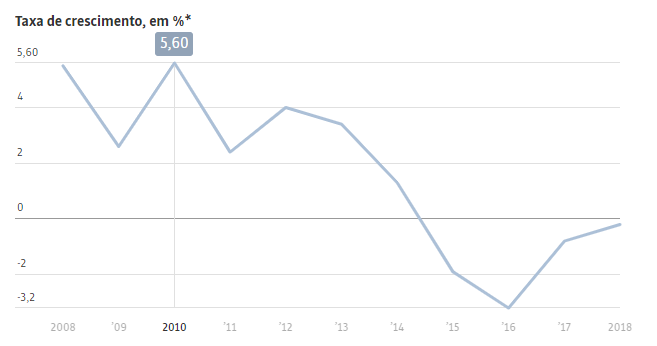

Número de beneficiários de planos de saúde vem caindo nos últimos 4 anos

Economista-chefe da Abramge, outra entidade que representa os planos, Marcos Novais diz que repensar esses custos do setor é fundamental, evitando-se exames desnecessários em demasia e a incorporação de tecnologias caras sem evidência científica. “Ninguém está interessado em ficar dando reajuste elevado e perder cliente”, afirma.

A questão chega cada vez mais à Justiça. Advogada do escritório Vilhena Silva, especializado em direito à saúde, Renata Severo diz que, com a crise econômica, tornaram-se diários os casos de clientes que contestam nos tribunais o reajuste — e não só para planos individuais.

O corretor José Morais, 79, foi um deles. Cliente de um plano coletivo, ele teve reajustes consideravelmente acima do índice da ANS de 2013 a 2017. Com isso, em cinco anos, sua mensalidade passou de R$ 2.572 para R$ 6.670.

Em decisão liminar, a Justiça considerou os aumentos abusivos, por violação aos deveres de informação e transparência, e condenou a operadora a ressarcir Morais pelos valores pagos em excesso.

“Quando a gente é novo, paga o plano e não dá despesa. Quando a gente fica mais velho, o preço vai lá para cima. É verdade que vamos usar mais, mas já pagamos”, afirma ele.

Maior parte dos clientes é de planos coletivos empresariais

Porcentagem e número de usuários, por tipo de plano

ANS DIZ QUE ELABORA NOVA METODOLOGIA DE CÁLCULO DO REAJUSTE

Em nota, a ANS afirmou que a preocupação com uma nova metodologia de reajuste “vem de longe” e que, para fomentar a discussão, fará nos dias 24 e 25 audiência pública sobre o tema no Rio de Janeiro para discutir a proposta que está em elaboração.

Sobre a recomendação da Fazenda de que se busque estratégias para incentivar agentes do mercado a reduzir custos, a ANS diz que vem incentivando um modelo assistencial com foco na atenção primária e em ações preventivas.

A agência ressalta que o índice de reajuste de 2017 ficou abaixo do estabelecido nos últimos três anos, quando variou de 13,55% a 13,57%.

Fonte: Folha de S. Paulo