Migalhas

A reforma se mostra diretamente ligada ao planejamento sucessório, pelo qual se pode otimizar a divisão dos bens e projetar o pagamento de impostos, antecipando-se uma partilha por meio de doações, constituição de holding ou outro meio cabível.

A recente alteração legislativa, mais especificamente a Emenda Constitucional n.º 132/2023, conhecida como reforma tributária, trouxe algumas questões que impactarão diretamente no planejamento sucessório, isso porque o artigo 155, §1º, inciso VI dispõe que o Imposto sobre Transmissão “Causa Mortis” e Doação de quaisquer bens e direitos – ITCMD será progressivo em razão do valor do quinhão, legado ou da doação.

Sendo assim, a movimentação de bens passará a ter uma tabela progressiva de valores, o que atualmente não é previsto na Lei 10.705/2000 do Estado de São Paulo, que define uma alíquota fixa de 4% sobre o valor dos bens, exceto nos casos de isenção.

Cumpre destacar que no Brasil o percentual máximo é de 8%, facultando-se a cada Estado aplicá-lo ou não. Contudo, diante da reforma tributária, o que era uma opção passou a ser uma obrigatoriedade.

Com isso, os Estados brasileiros deverão editar novas regras para atender a mencionada reforma, prevendo uma alíquota progressiva variando de 2 a 8%, levando em consideração os valores de cada bem que será transmitido, seja por doação ou por causa mortis.

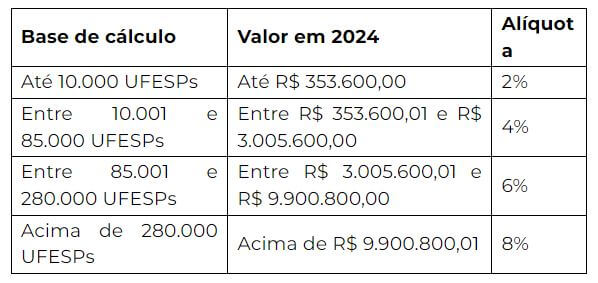

Atualmente está em trâmite, na Assembleia Legislativa do Estado de São Paulo, um projeto de lei com o objetivo de tornar progressiva a alíquota, passando de 4% para 2 a 8%, conforme tabela abaixo:

Ressalta-se que a princípio as isenções não foram alteradas pelo referido projeto de lei, mantendo-se o que já prevê a Lei 10.705/2000.

A alteração legislativa trará uma sobrecarga maior aos grandes patrimônios, aumentando-se a alíquota de 4% para 6 ou 8%; portanto, em alguns casos, o valor do imposto poderá dobrar.

Nesse sentido, é importante relembrar o papel do planejamento sucessório, seja ele através de doações ou de constituição de holding; isso porque poderá trazer uma economia para os sucessores e uma melhor distribuição do patrimônio.

Não é demais lembrar que ainda há uma especulação a respeito da possibilidade de alteração do teto de 8% para 16%, vez que há um projeto de resolução do Senado, n.º 57 de 2019, discutindo referido tema.

Dessa forma, diante das alterações tributárias que estão em andamento, e com a certeza de que será necessária a previsão de progressão de alíquotas, a reforma se mostra diretamente ligada ao planejamento sucessório, pelo qual se pode otimizar a divisão dos bens e projetar o pagamento de impostos, antecipando-se uma partilha por meio de doações, constituição de holding ou outro meio cabível.