Valor Econômico | Por Carin Petti

Pesquisas indicam que satisfação convive com queixas sobre lentidão no sinistro, enquanto digitalização e novas regras prometem reduzir atritos e judicialização

A percepção dos brasileiros sobre seguros combina avaliações positivas com descontentamento com preços e serviços. Segundo pesquisa da SoluCX, no primeiro trimestre deste ano, o Net Promoter Score (NPS) — indicador que mede o nível de satisfação dos consumidores — ficou em 61,1 em seguros pessoais, 59,5 em seguros automotivos e 58,2 pontos entre operadoras de planos de saúde, em uma escala de -100 a 100 pontos. “Os dados mostram que existe uma base consistente de clientes satisfeitos, mas ainda há oportunidades de melhoria, especialmente em aspectos como burocracia, relação custo-benefício e agilidade no atendimento”, afirma Alex Pereira, head de marketing da SoluCX.

As críticas tendem a vir à tona quando é preciso recorrer às apólices diante de imprevistos. “O momento do sinistro costuma ser a hora da verdade”, diz Pereira. Tanto que, segundo outra pesquisa da SoluCX, de 2024, entre os clientes que acionaram o seguro, 34,9% relataram insatisfação com o suporte recebido e 22,5% apontaram a lentidão na resolução das demandas como principal causa de descontentamento. Ainda assim, na avaliação geral, 78% dos respondentes disseram estar satisfeitos com o processo. O levantamento inclui diferentes modalidades de seguro, como automotivo, de vida, saúde, residencial e de viagem.

Outro estudo, com foco no seguro de vida, aponta na mesma direção. Segundo o relatório global World Life Insurance 2025, da Capgemini, 55,7% dos segurados brasileiros relatam insatisfação com complicações na solicitação de indenizações. Entre as principais queixas estão a complexidade do processo e a falta de transparência sobre seu andamento e requisitos — citadas por 37% dos entrevistados no país.

Além disso, 30% dos brasileiros afirmam que as seguradoras deixam a desejar na demonstração de empatia durante o atendimento — aspecto que ganha peso em momentos especialmente delicados, como morte de familiares ou casos de doenças graves. “O processo de análise para o pagamento acaba gerando muito atrito na experiência do cliente”, diz André Sussumi, diretor-executivo para seguros e serviços financeiros da Capgemini Brasil.

Outro motivo de queixas vem das taxas ocultas, que por vezes aparecem nas letras miúdas dos contratos e causam insatisfação para 23,2% dos entrevistados no Brasil. Falta de flexibilidade para alinhar a cobertura a diferentes estágios da vida também é mencionada. “Os clientes relatam que as apólices permanecem rígidas, complexas e confusas”, conta Sussumi.

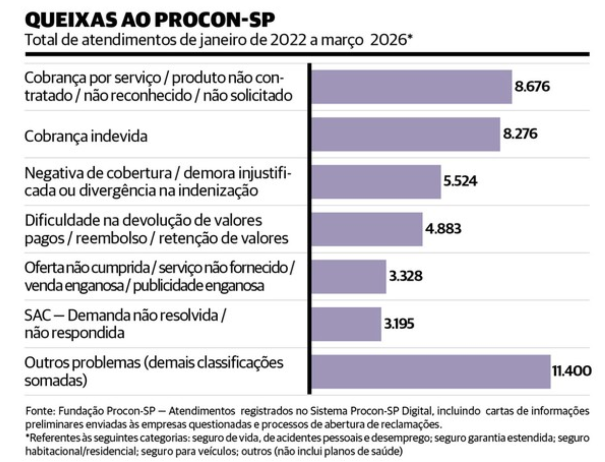

Queixas ao Procon-SP Total de atenimentos de janeiro de 2022 a março de 2026

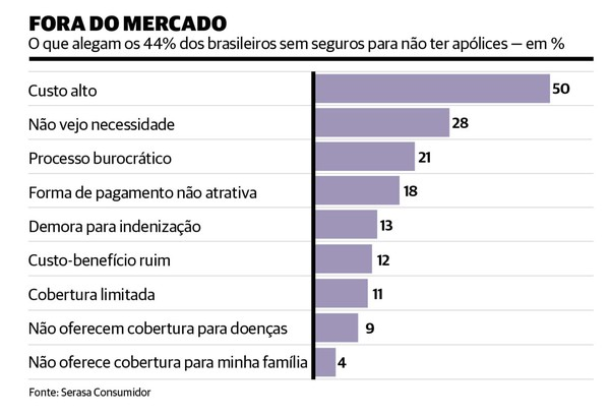

O que alegam os 44% dos brasileiros sem seguros para não ter apólices em %

As razões que afastam parte dos brasileiros dos seguros também ajudam a explicar a percepção sobre o setor. Pesquisa da Serasa Consumidor aponta custo elevado, falta de necessidade e processos burocráticos como os três principais fatores mencionados pelos 44% dos entrevistados sem nenhuma apólice. “Esse cenário mostra que tornar o seguro mais acessível não depende apenas de reduzir preço, mas de avançar em transparência, simplicidade e comunicação”, diz Emir Zanatto, gerente-executivo da Serasa Consumidor.

Com isso em vista, segundo a Confederação Nacional das Empresas de Seguros Gerais, Previdência Privada e Vida, Saúde Suplementar e Capitalização (CNSeg), as seguradoras vêm adaptando a forma de comunicação. “Em vez de se limitarem a documentos técnicos, passaram a investir em canais digitais, resumos de coberturas, materiais explicativos, vídeos, simuladores, aplicativos e ferramentas de acompanhamento on-line”, diz Glauce Carvalhal, diretora jurídica da instituição. A avaliação é compartilhada por Ana Leoni, CEO da Associação Brasileira de Planejamento Financeiro (Planejar). “A indústria de seguros tem feito um trabalho para se desburocratizar e aumentar a flexibilidade dos produtos”, afirma.

Em outra frente, seguradoras vêm apostando em coberturas adicionais para valorizar seus produtos — caso, por exemplo, dos serviços residenciais, como chaveiro, eletricista e encanador, oferecidos em seguros de automóveis. “As pessoas que utilizam serviços durante a vigência da apólice têm uma percepção de valor diferente do que pagaram”, afirma Sussumi.

Em relação às queixas de lentidão e burocracia, na sua avaliação, o problema é em grande parte resultado de entraves criados por plataformas obsoletas ainda em operação, que dificultam a integração de dados e mantêm etapas manuais ao longo da jornada. “Muitas vezes a pessoa ainda precisa do documento físico ou até reconhecer firma em cartório”, diz Sussumi.

Na sua perspectiva, a tendência, porém, é de melhora, com a adoção da automatização e inteligência artificial para agilizar processos. Pereira, da SoluCX, pensa parecido. Para ele, o surgimento das seguradoras digitais deve aumentar a concorrência e pressionar o setor a investir em tecnologia e reduzir a burocracia. “É a mesma transformação que aconteceu no mercado bancário com a chegada dos bancos digitais”, compara.

Outro fator que, no seu entender, pode contribuir para aprimorar o setor é o marco legal dos seguros, a nova lei que, desde dezembro de 2025, padroniza contratos, estabelece obrigações mais claras para seguradoras e segurados e introduz prazos para aceitação de propostas e o pagamento de indenizações.

“Se houver fiscalização e as seguradoras implementarem de fato as novas regras, o serviço deve melhorar, reduzindo os casos em que seguradoras negam o sinistro ou demoram para pagar sem deixar claro por quê”, diz Pereira. “Nessas situações, parte dos descontentes acaba recorrendo ao Procon.” Em São Paulo, queixas relacionadas à negativa de cobertura, demora injustificada ou divergência no valor da indenização estão no terceiro lugar no ranking de reclamações dos segurados, com 5.224 registros no primeiro trimestre deste ano, atrás apenas de cobranças por serviços não contratados e cobranças indevidas.

O avanço das reclamações também se reflete na Justiça, sobretudo no caso dos planos de saúde. No ano passado, chegaram às varas estaduais e federais 126.771 novos processos envolvendo a saúde suplementar — 118% a mais que o volume de 2020, segundo o Conselho Nacional de Justiça (CNJ). As principais demandas envolvem tratamentos médico-hospitalares, reajustes e fornecimento de medicamentos.

Rafael Robba, sócio do escritório Vilhena Silva Advogados

O padrão se reflete nos escritórios de advocacia com foco no segmento. No escritório Vilhena Silva Advogados, a recusa de tratamento é o principal motivo de processos, seguida pela contestação de reajustes em planos empresariais. “O grande volume da judicialização é a negativa de tratamentos corriqueiros”, diz Rafael Robba, sócio do escritório. Segundo ele, cerca de 90% das ações envolvendo tratamento médico movidas pela casa costumam ter resultado favorável aos consumidores.

Dados da Agência Nacional de Saúde Suplementar (ANS) mostram que ações motivadas por eventos previstos contratualmente corresponderam, no último trimestre de 2025, a 57% do total gasto com indenizações pagas pelas operadoras em decorrência da judicialização. Os outros 43% referem-se a demandas não previstas.

Do outro lado da disputa, a Federação Nacional de Saúde Suplementar (FenaSaúde) alega, em e-mail enviado ao Valor, que muitas decisões judiciais ignoram a medicina baseada em evidências. “A cobertura imposta por decisões judiciais gera insegurança jurídica e eleva os custos para todos os usuários”, informa. “Quando o Judiciário obriga a entrega de um serviço de forma distinta do que foi precificado, compromete-se a sustentabilidade de um setor que opera com margens estreitas, que foi de 3,5% em média nos últimos 15 anos, patamar significativamente inferior ao de outros elos da cadeia de saúde, como a indústria farmacêutica”, completa.