Conteúdo

Limite de reajuste divulgado nesta quinta-feira pela ANS vale para cerca de 20% dos 49,35 milhões de usuários da saúde suplementar

A Agência Nacional de Saúde Suplementar (ANS) divulgou, nesta quinta-feira, um reajuste recorde de 15,5% para os planos individuais e familiares, bem acima da inflação em 12 meses fechados abril que ficou em 12,13%. O maior aumento até então tinha sido aplicado em 2016, de 13,57% .

O índice foi divulgado durante reunião extraordinária, teve um único voto contrário, o da diretora Eliane Medeiros, que apesar de dizer reconhecer a seriedade do trabalho e do índice, foi contra o reajuste, sem, no entanto, justificar a sua decisão.

O índice é válido para o período entre 1º maio de 2022 e 30 de abril de 2023, para aplicação no aniversário do contrato. É a primeira vez que o percentual é divulgado no mês de sua incidência. Nos outros anos o índice foi divulgado depois da data e aplicado retroativamente.

Os oito milhões de contratos individuais e familiares, que representam 16,78% dos 49,35 milhões de usuários da saúde suplementar, são os únicos a terem o aumento limitado pela ANS. Para os contratos coletivos, sejam eles empresariais ou por adesão, vale a livre negociação.

Neste ano, nos planos coletivos, há casos em que os aumentos chegaram a bater nos 90%, o que levou muitas empresas a recorrerem à Justiça na tentativa de baixar os índices.

No ano passado, a redução de procedimentos por conta do isolamento social imposto pela pandemia de Covid-19, que também levou a suspensão temporária de procedimentos eletivos, resultou em uma inédita redução das mensalidades em 8,19%.

Segundo Cesar Serra, diretor adjunto da Diretoria de Normas e Habilitação de Operadoras (Diope), da ANS, não seria correto avaliar o reajuste apenas pelo índice deste ano. Uma análise completa, diz, teria que levar em conta os três anos da pandemia. E nesse contexto, destaca, a variação fica abaixo do principal índice de inflação do país que é o IPCA no mesmo período: 14,7% contra 22,58%, medida entre maio de 2019 e abril de 2022, segundado dado do IBGE.

-A nova metodologia de reajuste da ANS está em vigor há quatro anos e reflete o que foi feito no ano anterior, por isso, em 2020, apesar do contexto o reajuste foi positivo em 8%, porque era um espelho do que tinha sido feito em 2019, e o do ano passado foi negativo em 8,19% – explica Serra, destacando que o novo cálculo traz um fator de eficiência que tem como efeito reduzir o percentual de reajuste.

Rafael Robba – advogado especialista em Direito à Saúde.

A Abramge, associação de planos de saúde, por sua vez, fez uma conta em que pondera que contabilizada a redução de 8,19% , em 2021, e o aumento de 15,5% agora, isso equivaleria a um reajuste de 2,98% em cada um dos anos.

– A tendência é que no ano que vem não haja uma variação tem grande e o reajuste volte a um digito como vinha sendo observado pré-pandemia. Este dois anos foram atípicos, por isso não se espera índices similares daqui pra frente – explica Renato Casarotti, presidente da Abramge,

No ano passado, a Variação do Custo Médico Hospitalar (VCMH), a chamada inflação da saúde, bateu em 22,59%, após retração de 2,1% no primeiro ano de pandemia, segundo Mercer Marsh Benefícios.

O economista André Braz, coordenador do Índice de Preços ao Consumidor da Fundação Getulio Vargas (FGV), afirma que em geral a inflação do setor de saúde sobe mais do que o índice geral de preços ao consumidor. Segundo ele, o índice terá um impacto grande no orçamento das famílias e efeitos significativos no cálculo da inflação oficial deste ano:

– O índice vem no sentido de uma recuperação de dois reajustes próximos, 8% por conta da recuperação dos preços em 2021, e outros 8% fazendo frente à evolução dos custos recentes. Bem para famílias isso não fará e vai ser um impacto muito grande para inflação como um todo. Um pouco do reajuste deste ano será para acomodar no espaço da queda do ano passado. Ou seja, aquela economia do ano passado de certa forma volta para o setor – avalia Braz.

Lucas Andrietta, economista do Grupo de Estudos sobre Planos de Saúde e Interações Público-Privadas (GEPS-FMUSP), diz que é inegável que há de fato uma inflação na saúde acima do restante da economia. Mas considera que a ANS deveria enfrentar de forma mais enérgica outros pontos fundamentais para a sustentabilidade do setor.

– A responsabilidade da ANS não é proteger a lucratividade dos planos de perdas inflacionárias, mas proteger o consumidor de condutas abusivas das operadoras e possibilidade excepcionais de insustentabilidade financeira. A ideia de sustentabilidade financeira deve se prestar apenas a garantias para os pacientes – afirma o economista.

E acrescenta:

– O aumento indefinido das despesas assistenciais na saúde suplementar é prejudicial para todo o sistema de saúde e suas causas são muito pouco compreendidas exatamente pela dificuldade de monitorar e regular o setor. Esse “cenário” não pode ser mobilizado apenas na hora de garantir reajustes ou de garantir receitas crescentes para as operadoras – pondera o economista.

A advogada Ana Carolina Navarrete, coordenadora do programa de Saúde do Instituto Brasileiro de Defesa do Consumidor (Idec), chamou atenção para o fato de que percentual de reajuste, em sua avaliação “elevadíssimo”, poder ser fator de expulsão de consumidores dos planos de saúde.

A advogada Ana Carolina Navarrete, coordenadora do programa de Saúde do Instituto Brasileiro de Defesa do Consumidor (Idec), chamou atenção para o fato de que percentual de reajuste, em sua avaliação “elevadíssimo”, poder ser fator de expulsão de consumidores dos planos de saúde.

– Enquanto a população brasileira sofre com uma crise de proporções únicas desde o início da pandemia, as operadoras apenas aumentam seus lucros. Poucos setores da economia foram beneficiados pela pandemia, menos ainda ampliaram tanto seus ganhos como a saúde suplementar brasileira. Nada disso se reverteu em alívio para o consumidor, que agora terá de arcar com mais um reajuste. A metodologia da ANS foi pensada para momentos de estabilidade e não situações atípicas como a presente. O mínimo que se espera das empresas é que não repassem isso ao consumidor – diz Ana Carolina.

Por outro lado, o advogado Rafael Robba, especialista em saúde do escritório Vilhena e Silva, pondera que o último pelo boletim da Covid divulgado pela ANS não demonstra o aumento excessivo da sinistralidade das operadoras capaz de justificar um reajuste que seria o maior da história para os planos individuais. Além do aumento do número de usuários – 49,35 milhões, o maior desde 2016, e da baixa inadimplência.

A preocupação agora também são com os planos coletivos, que não são alcançados pelo teto imposto de reajuste dos contratos individuais:

– Os individuais representam menos de 20% do mercado. O que assusta também são os coletivos, que passam totalmente alheios do teto deste reajuste. Esses consumidores ficam numa situação de extrema vulnerabilidade. O índice dos individuais é quase um ponto de partida – afirma Robba.

A Federação Nacional de Saúde Suplementar (FenaSaúde) apresentou dados, na última quarta-feira, dia 25, mostrando que a sinistralidade das operadoras subiu de 76,2%, em 2020, para 86,2% no ano passado. Além disso, a federação que representa 15 grupos de operadoras de planos e seguros privados de assistência à saúde e planos afirma que a despesa assistencial passou de R$ 167,2 bilhões, em 2020, para R$ 207,6 bilhões, em 2021, quando houve também a retomada de consultas, procedimentos e internações.

A Federação Nacional de Saúde Suplementar (FenaSaúde) apresentou dados, na última quarta-feira, dia 25, mostrando que a sinistralidade das operadoras subiu de 76,2%, em 2020, para 86,2% no ano passado. Além disso, a federação que representa 15 grupos de operadoras de planos e seguros privados de assistência à saúde e planos afirma que a despesa assistencial passou de R$ 167,2 bilhões, em 2020, para R$ 207,6 bilhões, em 2021, quando houve também a retomada de consultas, procedimentos e internações.

– Isso representa a maior sinistralidade da história da saúde suplementar em mais de 20 anos, desde o início da regulação, em 2000. Significa que os equipamentos de saúde nunca foram tão demandados no Brasil quanto em 2021. No passado, as despesas assistenciais das operadoras foram recorde. Os reajustes dos planos refletem todas estas altas. São como um termômetro que indica uma febre: a da alta sistemática dos custos de assistência médica, aqui e em todo o mundo. A saúde suplementar não está descolada desse processo inflacionário, com alta de preços generalizada – ressalta a diretora-executiva da FenaSaúde, Vera Valente.

Notícias que podem ser de seu interesse:

Casorotti, presidente da Abramge, reconhece que a metodologia da ANS de reajuste tem dois pontos positivos para a segurança jurídica do setor: previsibilidade e transparência. No entanto, defende que a aplicação do índice pela média a todos os contratos prejudica o mercado, se tornando um entrave para oferta de planos, principalmente por operadoras de rede aberta, ou seja, que não têm sob o seu guarda-chuva hospitais e clínicas.

– Do jeito que é feito o percentual é mais do que seria necessário para parte das empresas e insuficientes para outras. Se a mesma metodologia fosse aplicada por empresa, por exemplo, seria mais justos e o consumidor poderia escolher entre planos de estrutura verticalizada e aqueles com uma ampla rede, sabendo que o segundo terá uma variação maior, já que não faz parte desses contratos a coordenação de cuidado. Com a oferta adequada, a transparência dos dados e um bom sistema de portabilidade, acho que tem mercado para os dois produtos – avalia Casarotti.

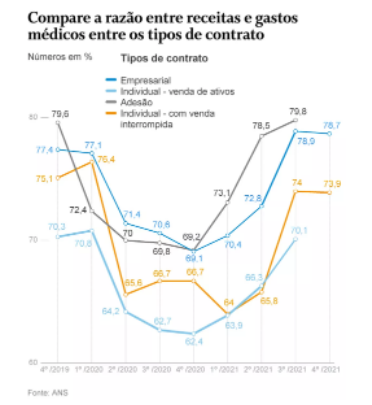

Na avaliação de Serra, da ANS, no entanto, os dados de sinistralidade divulgados pela agência pela primeira vez por tipo de contrato, mostram que a limitação de reajuste imposta aos planos individuais e familiares estão longe de torná-los por si só deficitários. Entre o quarto trimestre de 2019 e o quarto trimestre de 2021, os contratos individuais apresentaram sempre uma sinistralidade – razão entre o valor recebido das mensalidades e os gastos médicos – menor do que a de contratos coletivos empresariais e por adesão:

Na avaliação de Serra, da ANS, no entanto, os dados de sinistralidade divulgados pela agência pela primeira vez por tipo de contrato, mostram que a limitação de reajuste imposta aos planos individuais e familiares estão longe de torná-los por si só deficitários. Entre o quarto trimestre de 2019 e o quarto trimestre de 2021, os contratos individuais apresentaram sempre uma sinistralidade – razão entre o valor recebido das mensalidades e os gastos médicos – menor do que a de contratos coletivos empresariais e por adesão:

– Se a limitação do reajuste de fato inviabilizasse os contratos individuais essa curva seria diferente. O gráfico vai contra o censo geral de que esses contratos seriam os de pior resultado e provam que a sustentabilidade desses contratos está muito mais na gestão do que no reajuste – destaca Serra.

Ana Carolina, do Idec, concorda com o diretor da ANS:

-Os dados da ANS colocam por terra todos os argumentos das operadoras de planos de saúde de que os planos individuais são custosos e de difícil controle. É exatamente o contrário. Os planos individuais tem a sinistralidade mais baixa no mercado, ou seja, a maior economia para as empresas. O que prova que toda a sanha para liberar reajuste pra esse plano, como querem fazer passar no Congresso, é puramente para extorquir mais.

Mais sobre o reajuste nos planos individuais:

Ver essa foto no Instagram