O globo | Por Luciana Casemiro

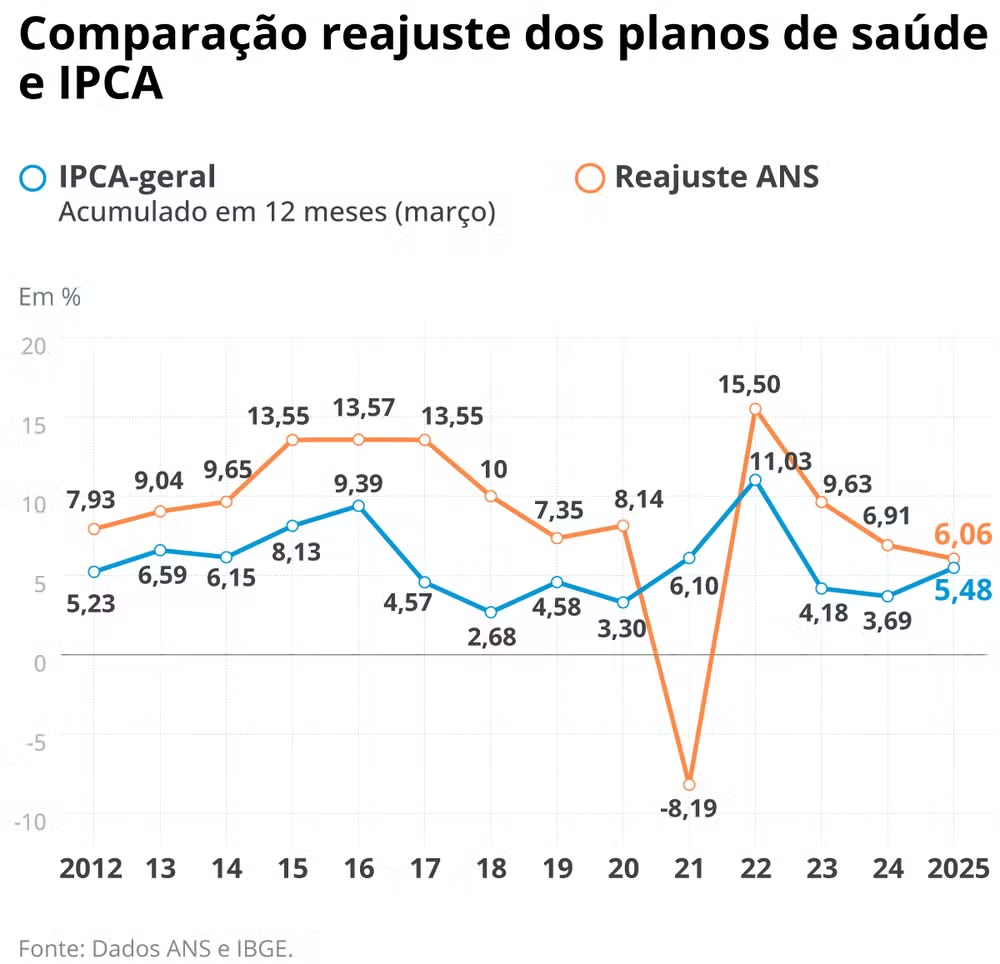

Os planos de saúde individuais serão reajustados 6,06%. O percentual acaba de ser divulgado pela Agência Nacional de Saúde Suplementar (ANS). É o menor percentual de reajuste da última década, excetuando a redução em 2021, de 8,19%, que foi um ponto fora da curva devido à suspensão de procedimentos durante a pandemia da Covid-19. Apesar do limite valer para um percentual ser aplicado a apenas 8,6 milhões de beneficiários, o que representa 16,4% dos 52 milhões de consumidores de planos de assistência médica no Brasil, o reajuste estabelecido pela ANS é um importante balizador para os reajustes dos contratos coletivos.

Advogado Rafael Robba, especialista de Direito em Saúde, do escritório Vilhena e Silva

– O percentual de reajuste para os planos individuais é um parâmetro importante para o setor. Os reajustes dos coletivos têm variado muito e o índice estabelecido pela ANS acaba sendo uma referência, para negociação. O próprio judiciário tem adotado o percentual dos individuais para avaliar se o reajuste de um plano coletivo foi abusivo – destaca o advogado Rafael Robba, especialista de Direito em Saúde, do escritório Vilhena e Silva.

Uma análise do BTG Pactual com base nos dados mais recentes da ANS mostrou que, entre dezembro e fevereiro, o aumento médio dos planos coletivos foi de 12,8%, o que sinaliza para reajustes menores do que nos anos anteriores. Em 2024, o reajuste acumulado desses contratos fechou em 13,8%, no anterior havia sido de 14,25%, segundo os dados do banco. No seu dia a dia, Robba diz que tem se deparado com reajuste bem maiores do que o relatado pelo BTG:

– .Os reajustes dos coletivos que eu vi até agora variam entre 15% e 40%. Todos bem acima desse índice que a ANS fixou para os individuais. Isso reforça a importância do percentual da ANS como parâmetro para o mercado.

Confira os reajustes dos planos individuais e a variação do IPCA — Foto: Editoria de Arte

Na avaliação de Marina Paullelli, coordenadora do Programa de Saúde do Instituto Brasileiro de Defesa do Consumidor (Idec), a disparidade entre o teto de reajuste anunciado pela ANS para os planos individuais e os percentuais de aumentos praticados pelo mercado para os coletivos, reforçam a necessidade de se expandir a regulação para esses contratos que respondem por mais de 80% do mercado.

– O fato é que a maior parte dos contratantes de planos de saúde não contam com essa regulação de reajuste e sofrem com percentuais historicamente muito superiores aos dos individuais. É preciso avançar a regulação dos planos coletivos, principalmente para delimitar o aumento anual e proibir o rompimento unilateral dos contratos, que se tornaram práticas expulsórias – reforça Marina.

Procurada, a Associação Brasileira de Planos de saúde (Abramge) disse que o percentual de limite de reajuste anunciado pela ANS está aquém do necessário para a recomposição de custos do setor. Segundo projeções de consultorias internacionais e nacionais, no Brasil, diz a associação, “o custo médico-hospitalar deverá crescer entre 12% e 13% em 2025, resultado direto da incorporação de tecnologias, custo de importação e do câmbio, aumento de frequência de utilização de serviços, dentre outros.”

Em nota, a Abramge afirma ainda que o cálculo do reajuste feito pela ANS “não prevê a recomposição total do aumento de despesas, já que há descontos pelo fator de eficiência e faixa etária”. A entidade ressalta que “a metodologia de reajuste atual, introduzida em 2018, não permite a recomposição dos desequilíbrios acumulados desde que a ANS começou a divulgar o índice máximo a ser aplicado aos planos individuais, em 2000, e toma como referência uma média nacional da variação das despesas médicas, desconsiderando as profundas diferenças de porte e perfil das mais de 600 operadoras de planos de saúde do país.”

O percentual de 6,06% divulgado nesta segunda pela ANS representa o teto de reajuste autorizados pela agência reguladora e é válido para aplicação entre maio de 2025 e abril de 2026, na data de aniversário do contrato. Para os contratos que aniversariam em maio e junho, a cobrança poderá ser iniciada em julho ou, no máximo, em agosto, retroagindo até o mês de aniversário do contrato, explica a ANS.

Carla Soares, diretora-presidente interina e diretora interina de Normas e Habilitação dos Produtos, explica que o reajuste definido pela ANS leva em conta o aumento das despesas assistenciais das operadoras em relação aos atendimentos realizados em 2024. Nessa conta estão incluídos tantos os custos dos procedimentos quanto a frequência com que os beneficiários utilizaram os serviços. Ela reforça que ao estabelecer o limite para o aumento, a agência tem objetivo “proteger o consumidor de aumentos abusivos e, ao mesmo tempo, assegurar a sustentabilidade do setor”.