Plano de saúde individual, coletivo por adesão ou um meio-termo em que o usuário consegue descontos na rede credenciada? Escolher o tipo de assistência é o primeiro passo para quem pensa em contratar um serviço de saúde privada.

Segundo os dados de abril da ANS (Agência Nacional de Saúde Suplementar), 48 milhões de brasileiros tinham planos de saúde, sendo 8,9 milhões individuais ou familiares, 39 milhões coletivos e 65 mil não identificados.

Como funcionam as opções do mercado

Planos individuais ou familiares

Estes contratos são firmados diretamente entre a operadora e uma pessoa física. “Os planos individuais e familiares têm mais controle da legislação e dão mais proteção ao consumidor. Por isso, as operadoras praticamente pararam de comercializar. Poucas oferecem e, quando vendem, têm atendimentos mais restritos”, afirma Rafael Robba, advogado especialista em direito à saúde do escritório Vilhena Silva Advogados.

Com essa brecha no mercado, empresas como QSaúde e Alice viram uma oportunidade de negócio. Normalmente, são companhias que priorizam o atendimento com um médico da família, que vai acompanhar o paciente e encaminhá-lo para especialistas quando necessário.

Com essa brecha no mercado, empresas como QSaúde e Alice viram uma oportunidade de negócio. Normalmente, são companhias que priorizam o atendimento com um médico da família, que vai acompanhar o paciente e encaminhá-lo para especialistas quando necessário.

“Como os planos individuais praticamente sumiram do mercado, ficou um nicho desatendido”, afirma Robba. Para ele, só o tempo vai ajudar a entender como estes novos formatos funcionam, mas é importante ressaltar que os planos individuais não podem criar empecilhos na hora do atendimento. Alguns pedem que o consumidor passe por um especialista antes de ir para um pronto-socorro, por exemplo, o que não é o ideal.

Planos coletivos

Dentro dos coletivos, existe a modalidade por adesão, em que os consumidores precisam estar vinculados a pessoas jurídicas de forma profissional, classista ou setorial. Estes planos são reajustados de acordo com o índice de sinistralidade, que é calculado com base no uso do serviço pelos beneficiários, e não é regulamentado pela ANS.

Advogado Rafael Robba

Vilhena Silva Advogados

Uma pesquisa do Idec (Instituto Brasileiro de Defesa do Consumidor) divulgada em junho deste ano mostra que o reajuste médio das cinco principais operadoras do mercado ficou em 11,28% (Unimed-Rio, Bradesco, SulAmérica, Amil e Unimed Central Nacional) no ano passado, enquanto o autorizado para os individuais foi de 8,14%.

“A pessoa do plano individual geralmente paga uma mensalidade mais alta do que a do coletivo, mas tem um reajuste anual controlado pela ANS, enquanto as operadoras decidem o dos coletivos. A princípio, quando pensa em contratar um individual, o consumidor vê a mensalidade mais alta e já parte para o coletivo. No entanto, no longo prazo, a mensalidade pode acabar ficando muito mais cara”, afirma Gustavo Calmon, especialista em saúde suplementar no Urbano Vitalino Advogados.

Não é só no universo dos planos individuais e familiares que existem alternativas. A Sami, por exemplo, é um plano coletivo destinado a quem é MEI (microempreendedor individual) ou PJ (pessoa jurídica) – o CNPJ (Cadastro Nacional de Pessoas Jurídicas) ativo é obrigatório.

Vitor Asseituno, médico-presidente da Sami, diz que os planos da empresa são, em média, 20% mais baratos do que os disponíveis no mercado tradicional.

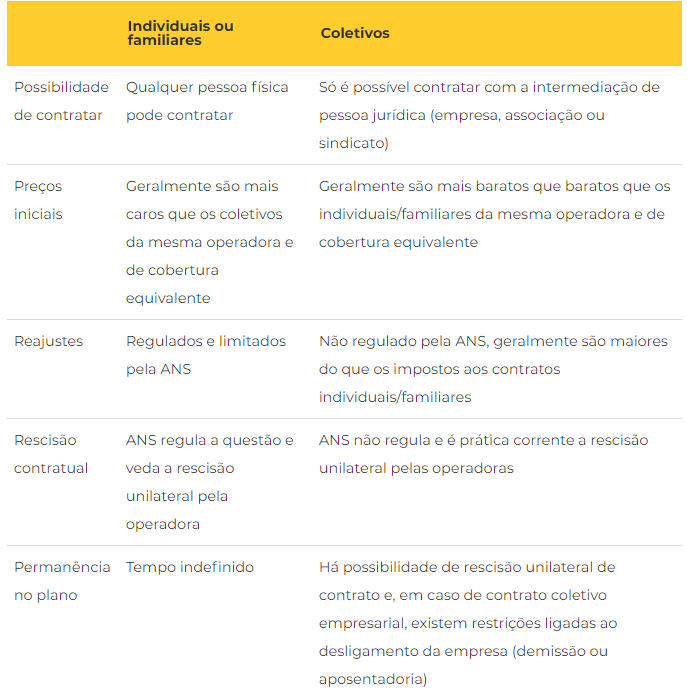

As principais diferenças entre os planos, segundo o Idec:

Fonte: Idec

Nem plano de saúde nem SUS

Também existem empresas que oferecem soluções que não são nem um plano de saúde nem saúde pública. Uma delas é o Clude, em que o consumidor paga uma mensalidade para ter acesso a descontos em consultas, laboratórios e farmácias, além de telemedicina gratuita com os profissionais da empresa.

Para Asseituno, nestes casos é importante que o consumidor tenha noção da quantidade de serviços que vai usar por mês para não acabar gastando mais do que desembolsaria com um plano convencional. “Se você paga R$ 50 de mensalidade e usa alguns dos descontos, quando vai ver já gastou R$ 200 e era melhor investir em um plano. O maior medo das pessoas é a internação, o que quem não é plano de saúde não cobre”, afirma Asseituno.

Mas como escolher qual a melhor opção? Os pontos chaves são entender qual a rede credenciada, a abrangência territorial, qual o valor do reajuste por faixa etária, se houver, e os prazos de carência de casa serviço.

A coparticipação também é algo para se prestar atenção. Muitos planos coletivos cobram a mensalidade mais um percentual pelo uso do plano. Para os especialistas, a escolha é muito particular e o consumidor precisa levar em consideração seu histórico de saúde e o quanto tem disponível para gastar por mês com saúde.

A coparticipação também é algo para se prestar atenção. Muitos planos coletivos cobram a mensalidade mais um percentual pelo uso do plano. Para os especialistas, a escolha é muito particular e o consumidor precisa levar em consideração seu histórico de saúde e o quanto tem disponível para gastar por mês com saúde.

“Verifique qual o montante disponível por mês e o que é possível contratar com este valor. Quem não tem um emprego fixo ou uma renda estável pode ter problema para pagar uma mensalidade alta todas os meses e precisa levar isso em consideração”, afirma Marcio Mantovani, sócio do Clude.

Buscar saúde suplementar como prevenção e não depois que tem um problema ajuda a fazer negócios melhores. “O que eu tenho visto é que muitas pessoas compram plano de saúde na dor, então já começam errado. Não escolhem de maneira racional, mas por necessidade”, afirma Mantovani.

“Existem pegadinhas nos contratos e, por isso, o consumidor precisa extrair o máximo de informação que conseguir para não ter surpresas depois”, afirma Robba.

Os especialistas dizem que o surgimento de novas soluções e empresas voltadas à saúde são fundamentais para ampliar o mercado e melhorar a qualidade dos serviços já existentes.

Planos mais baratos valem a pena para todo mundo? “Isso é muito relativo. Vai depender da situação do consumidor. Para uma pessoa jovem, que mal usa o plano de saúde, talvez seja interessante. Se for alguém mais velho, com a saúde mais debilitada, a utilização do plano de referência tradicional é a mais indicada”, afirma Calmon.

Independentemente do valor do plano, Calmon ressalta que as operadoras não são obrigadas a oferecer todos os tratamentos e medicamentos aos consumidores.

“A saúde suplementar determina uma cobertura mínima obrigatória, que está no rol da ANS. Os consumidores precisam entender que esse rol de procedimentos deve ser considerado taxativo, não exemplificativo. As coberturas mínimas estão estabelecidas ali, se não houver a previsão desse determinado procedimento ou medicamento, pode ser que a cobertura seja negada pela operadora. Não existe a cobertura ilimitada para manter um equilíbrio do setor”, afirma Calmon.

Notícias relacionadas

Com essa brecha no mercado, empresas como QSaúde e Alice viram uma oportunidade de negócio. Normalmente, são companhias que priorizam o atendimento com um médico da família, que vai acompanhar o paciente e encaminhá-lo para especialistas quando necessário.

Com essa brecha no mercado, empresas como QSaúde e Alice viram uma oportunidade de negócio. Normalmente, são companhias que priorizam o atendimento com um médico da família, que vai acompanhar o paciente e encaminhá-lo para especialistas quando necessário.

A coparticipação também é algo para se prestar atenção. Muitos planos coletivos cobram a mensalidade mais um percentual pelo uso do plano. Para os especialistas, a escolha é muito particular e o consumidor precisa levar em consideração seu histórico de saúde e o quanto tem disponível para gastar por mês com saúde.

A coparticipação também é algo para se prestar atenção. Muitos planos coletivos cobram a mensalidade mais um percentual pelo uso do plano. Para os especialistas, a escolha é muito particular e o consumidor precisa levar em consideração seu histórico de saúde e o quanto tem disponível para gastar por mês com saúde.