ARTIGO | Renata Vilhena Silva e Rafael Robba

1. INTRODUÇÃO

O sistema de saúde brasileiro é composto por uma diversidade de organizações, públicas e privadas, mantendo distintas modalidades de financiamento, de prestação de serviços e formatos de gestão da saúde. Tal sistema complexo resulta de decisões políticas, legislações específicas e dinâmicas que foram estabelecidas ao longo da história (Paim et al, 2011).

Definido na Constituição Federal de 1988, o Sistema Único de Saúde (SUS) é financiado por meio de impostos e contribuições sociais. Além de seguir os princípios fundamentais de universalidade, integralidade, igualdade e equidade, conta, entre suas diretrizes organizativas, com a atuação complementar ou suplementar da iniciativa privada.

Somente uma década após a instituição legal do SUS surgiu a primeira legislação específica para Planos e Seguros Saúde, que entrou em vigência em 1º de janeiro de 1999. A Lei dos Planos de Saúde (Lei 9.656/98) foi um marco regulatório para o setor, que até então contava apenas com as Leis civis gerais, como o Código Civil e o Código de Defesa do Consumidor.

Em 2000 foi criada a ANS – Agência Nacional de Saúde Suplementar, que consiste em uma autarquia especial com autonomia administrativa, responsável pela fiscalização das operadoras de planos de saúde e pela regulação do mercado, tanto nos aspectos assistenciais como naqueles ligados à atividade econômica.

As condições de cobertura, reembolso, reajustes e rescisão, que até dezembro de 1998 eram determinadas essencialmente pelas disposições contratuais acertadas entre os usuários e as operadoras de planos de saúde, passaram a ser orientadas também pelas diretrizes da Lei dos Planos de Saúde e pelas Resoluções Normativas da ANS.

Em dezembro de 2019, segundo a Agência Nacional de Saúde Suplementar , 47.039.010 brasileiros, além de terem o direito ao SUS, estavam conveniados a planos e seguros de saúde, segmento do mercado da saúde no qual atuam aproximadamente 1.000 operadoras que movimentaram em 2018 uma receita em torno de R$ 198 bilhões.

Do total de beneficiários, 37.912.513 estavam vinculados a planos coletivos de assistência médica e 9.033.912 são beneficiários de planos individuais ou familiares . Isso significa que 80,5% dos beneficiários de planos privados de assistência médica no Brasil pertencem a contratos coletivos, enquanto 19,2% pertencem a contratos individuais ou familiares.

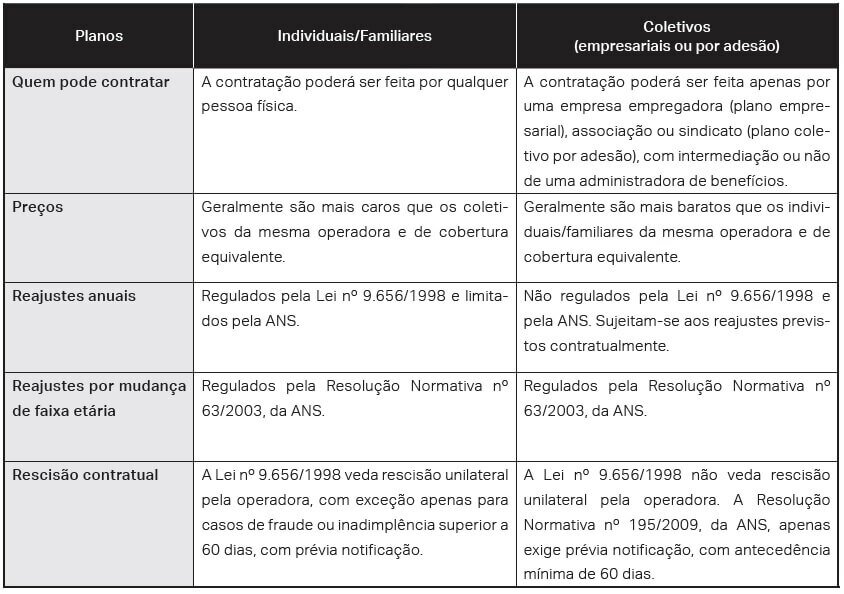

Os contratos coletivos podem ser empresariais ou por adesão. O contrato coletivo empresarial é aquele firmado por uma pessoa jurídica em benefício de um grupo determinado, composto por pessoas a ela vinculadas, como os sócios, funcionários ou estatutários.

Já os contratos coletivos por adesão são pactuados por entidades sindicais ou associativas, de caráter profissional, classista ou setorial, em benefício de um grupo indeterminado composto por pessoas que mantenham vínculo associativo com a respectiva entidade.

É possível, nos contratos coletivos por adesão, ter a presença de uma administradora de benefícios. Ela pode figurar como a estipulante do contrato, responsabilizando-se por eventual inadimplência perante a seguradora, ou ser apenas a gestora do contrato, auxiliando a entidade contratante nas atividades administrativas, tais como efetuar as cobranças das mensalidades dos consumidores, promover inclusões e exclusões de beneficiários, negociar os reajustes e auxiliar na alteração de rede assistencial (Art. 4º, ANS – RN 196/09). (Quadro 1).

Quadro 1 – Principais diferenças entre planos individuais/familiares e coletivos

Fonte: Elaboração própria

A Lei dos Planos de Saúde (Lei 9.656/98), criou um regime jurídico extremamente rigoroso para os planos de saúde de contratação individual e familiar, no qual destacam-se, dentre outras: i) a previsão dos procedimentos médicos que devem constar da cobertura mínima (art. 10 c/c art. 12); ii) a proibição da rescisão unilateral do contrato (art. 13, parágrafo único, inc. II); e iii) a submissão do reajuste anual das mensalidades à prévia aprovação da ANS, bem como a proibição do reajuste por faixa etária para os beneficiários idosos (Estatuto do Idoso, art. 15, § 3.°). (Patullo et al, 2014).

O rigor e a rigidez do regime jurídico destinado à contratação individual e familiar contrastam, todavia, com a insuficiência da regulamentação dos planos coletivos, acerca dos quais a Lei dos Planos de Saúde é praticamente silente.

Leia também: Medicamento de alto custo e o direito pelo plano de saúde

Isso porque, embora as normas que estabelecem a cobertura assistencial mínima se dirijam tanto para planos individuais, quanto aos coletivos, o mesmo não ocorre com a grande maioria das regras protetivas estabelecidas pela Lei 9.656/1998, tais como a vedação da rescisão unilateral do contrato e a exigência de submissão do reajuste anual à prévia aprovação da ANS.

Com isso, os planos coletivos, além do reajuste financeiro e por mudança de faixa etária do beneficiário, ainda estão sujeitos ao chamado “reajustes por sinistralidade”, o qual consiste em uma fórmula comumente prevista no contrato para calcular um índice de reajuste a ser aplicado caso a despesa anual que a operadora teve com aquele grupo de beneficiários ultrapasse um determinado percentual da receita do mesmo período.

Isso permite que as operadoras de planos de saúde reajustem os contratos coletivos em percentuais ilimitados, sem estarem sujeitas a qualquer controle ou prévia autorização por parte da ANS.

Assim, para escapar da regulamentação mais rigorosa, os planos de saúde coletivos tornaram-se prioridade das operadoras e seguradoras, tanto que muitas dessas empresas, há muito, já não comercializam mais planos familiares e individuais (Patullo et al, 2014).

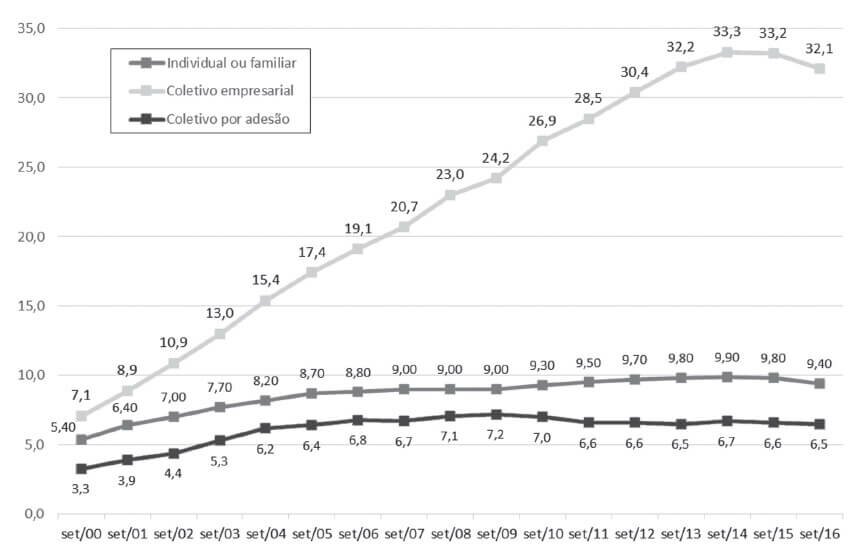

De 2000 a 2016, o número de beneficiários dos planos coletivos foi o que mais cresceu, com aumento mais acentuado na modalidade coletivo empresarial. A quantidade de beneficiários dos contratos coletivos passou de 10,8 milhões (ANS, 2007), para 38,7 milhões (ANS, 2016), o que representa um aumento de 258%, enquanto os planos individuais e familiares, no mesmo período, passaram de 5,5 milhões para 9,4 milhões, um crescimento de 70,9% (Gráfico 1).

Gráfico 1 – Beneficiários de planos de assistência médica segundo modalidade de contratação – Brasil – 2000 a 2016

Fonte: ANS / SIB/ANS/MS – 09/2016

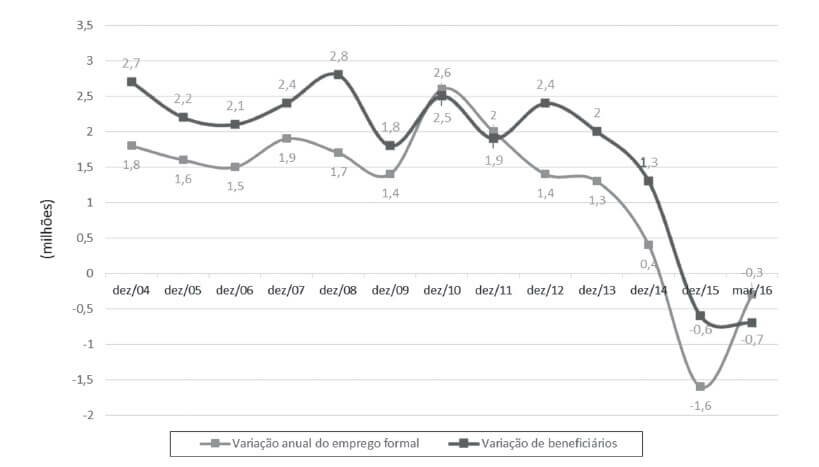

Ademais, como os planos coletivos foram os que tiveram maior crescimento, especialmente na última década, o mercado da saúde Suplementar tornou-se sensível ao emprego formal. Ligados ao contrato de trabalho, em momentos recessão econômica ou queda do nível de emprego, há retração deste segmento do mercado, como verificado nos anos de 2014 a 2016 (Gráfico 2).

Gráfico 2 – Variação anual de beneficiários em planos de assistência médica e de empregos formais Brasil – 2004 a 2015.

Fonte: ANS / SIB/ANS/MS – 03/2015 e CAGED/MTE

O aumento significativo de beneficiários de planos de assistência médico-hospitalar nos últimos dez anos, com a maior concentração nos planos coletivos, atribui grande relevância social e para o sistema de saúde brasileiro, desta modalidade de contrato de planos de saúde.

No entanto, o crescimento do mercado de planos coletivos vem sendo acompanhado de inúmeros problemas e controvérsias geradas por práticas abusivas das operadoras, em decorrência de lacunas regulatórias, o que tem levado ao aumento da judicialização, especialmente com relação aos reajustes (Schefer et al, 2020).

2. Reajuste por aumento de sinistralidade

O reajuste por sinistralidade consiste em uma fórmula comumente prevista nos contratos dos planos e seguros de saúde coletivos, utilizada para calcular um índice de reajuste a ser aplicado sobre a mensalidade, caso a despesa anual que a operadora teve com aquele grupo de beneficiários ultrapasse um determinado percentual da receita do mesmo período.

O percentual máximo de sinistralidade, também conhecido como break even point ou ponto de equilíbrio, deve estar previsto em contrato e é geralmente fixado pelas operadoras em 70% (setenta por cento) do valor da receita.

Assim, as operadoras podem reajustar os contratos coletivos, em percentual ilimitado, para manter as despesas desses contratos abaixo do break even point, garantindo uma razoável margem de lucro e eliminando o fator risco de sua atividade.

A aplicação de reajustes por sinistralidade em contratos de planos de saúde coletivos é uma das matérias pouco regulamentada pela legislação e tem sido motivo de muitos litígios, apresentando-se como o segundo tema mais discutido nas ação judiciais julgadas pelo Tribunal de justiça de São Paulo (Schefer et al, 2020).

A Lei nº 9.656/98 não trata especificamente deste reajuste, apenas determina que o valor da mensalidade do plano de saúde e os critérios para seu reajuste devem estar claramente previstos no contrato.

A Resolução Normativa nº 195/2009 da ANS apenas estabelece que nenhum contrato poderá receber reajuste em periodicidade inferior a doze meses, com exceção aos reajustes por mudança de faixa etária .

Na prática, os contratos coletivos recebem anualmente um aumento, que é composto pela variação da inflação médica, também conhecido como reajuste financeiro, e do reajuste por sinistralidade, além dos reajustes por mudança de faixa etária de seus beneficiários.

Com relação aos grupos com menos de trinta vidas, conhecidos como PME’s – pequenas e médias empresas, existe uma regra específica para a aplicação do reajuste por sinistralidade.

Em outubro de 2012, a ANS editou a Resolução Normativa nº 309, obrigando todas as operadoras e seguradoras a agruparem os contratos de planos coletivos que mantêm com menos de 30 vidas, para que a apuração do índice de sinistralidade seja feita naquele conjunto de contratos agrupados, o que levará à aplicação do mesmo índice de reajuste para todos os contratos.

Porém, a RN 309/2012 excepciona do cálculo do reajuste por agrupamento os contratos de planos de saúde exclusivos para inativos (ex-empregados demitidos ou aposentados), regulamentados pela RN 279/2011, bem como os contratos firmados antes da vigência ou não adaptados à Lei de Planos de Saúde.

Os questionamentos acerca do reajuste por aumento de sinistralidade baseiam-se, principalmente, na falta de clareza para a sua apuração, favorecendo um aumento unilateral de preço pelas operadoras, assim como os altos índices de reajuste que são aplicados em razão da sinistralidade, onerando excessivamente o consumidor.

Justamente por não possuir limites ou parâmetros, o reajuste por sinistralidade, em determinadas situações, pode representar distorções e inviabilizar a continuidade do contrato.

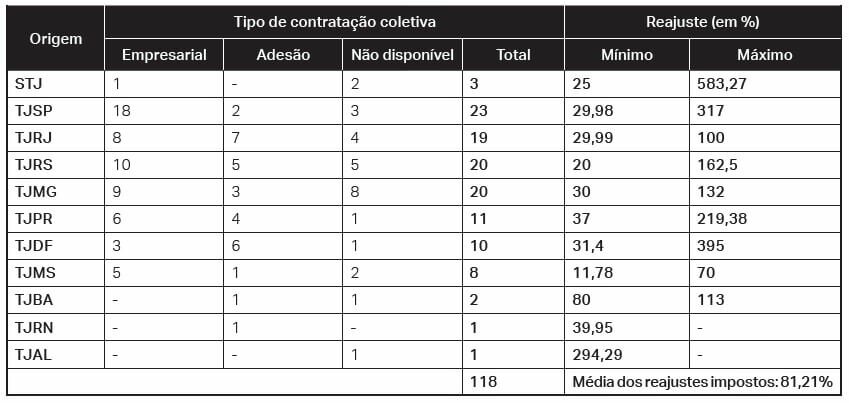

Um levantamento feito pelo IDEC – Instituto Brasileiro de Defesa do Consumidor (Idec, 2013), sobre ações judiciais discutindo o reajuste por sinistralidade em tribunais de todo o país, identificou casos levados à justiça que discutiam aumentos que variavam de 11,78% a 583,27% (tabela 1):

Tabela 1 – Reajustes analisados em todos os Tribunais – Brasil – 2005 a 2013

Fonte: Idec

O Tribunal de Justiça de São Paulo não possui unanimidade sobre o tema, no entanto, diversas decisões reconhecem a abusividade do reajuste por sinistralidade quando a composição do índice não é minimamente explicada pela operadora de plano de saúde:

É de se consignar que, não se pode diferenciar os contratos individuais dos coletivos, na medida em que estes também se destinam ao consumidor individual e, por isso, a diferenciação de disciplina implicaria em dar tratamento diferente para situações iguais.

(…)

Sendo assim, o reajuste unilateral, em percentual bem superior aos praticados à época ou, ainda, divulgados pelos órgãos oficiais, unicamente baseado em alegado aumento de sinistralidade, viola o quanto disposto no art. 51, IX e XI, do CDC, e provoca desequilíbrio na relação contratual estabelecida entre as partes, contrariando a natureza do instrumento firmado e mostrando-se abusivo. (TJSP – Apelação Cível nº 1136617-82.2016.8.26.0100 – Rel. Des. José Joaquim dos Santos. Julgado em 14/05/2019)

No mesmo sentido, o STJ – Superior Tribunal de Justiça, reconheceu a abusividade do reajuste por sinistralidade aplicado em um contrato empresarial com número ínfimo de beneficiários, cujo dever de transparência não foi atendido pela operadora de plano de saúde:

(…) embora se tratando de contrato firmado por pessoa jurídica, o contrato coletivo de plano de saúde que possua número ínfimo de participantes, no caso apenas quatro beneficiários, dado o seu caráter de contrato coletivo atípico, justifica a incidência do Código de Defesa do Consumidor, autorizando tratamento excepcional como plano individual ou familiar. Ademais, nos termos do reconhecido pelas instâncias ordinárias, o reajuste pretendido, fundado em suposto aumento da sinistralidade do grupo, não foi minimamente justificado pela operadora, razão pela qual autorizado, tão somente, reajuste aprovado pela ANS para o período. (STJ – AgInt nos EDcl no Agravo em Recurso Especial nº 1.137.152 – SP – Rel. Min. Raul Araújo. Julgado em 02/04/2019).

Dessa forma, percebe-se uma tendência do Poder Judiciário em revisar os reajustes por sinistralidade aplicados em contratos coletivos, quando os percentuais demonstram-se onerosos e abusivos à luz do Código de Defesa do Consumidor, e ainda, quando não são devida justificados pelas operadoras de planos de saúde.

3. Omissão regulatória

A Constituição Federal trouxe em seu texto que “o Estado promoverá, na forma da lei, a defesa do consumidor” (art. 5°, inciso XXXII). Por conta disso, em 1990, foi criado o Código de Defesa do Consumidor (Lei 8.078), o qual estabelece normas de proteção e defesa do consumidor, relativizando a força normativa dos contratos para atingir a real proteção do consumidor.

A título de exemplo, o Código de Defesa do Consumidor enumera os direitos básicos do consumidor (art. 6º), estabelece uma série de práticas proibidas aos fornecedores de produtos e serviços, por serem abusivas (art. 39), dispões que a interpretação dos contratos será feita sempre em favor do consumidor (art. 47), assim como elenca diversas hipóteses que permitem a declaração de nulidade de uma cláusula contratual (art. 51).

Por isso, o Código de Defesa do Consumidor tornou-se um importante instrumento para os beneficiários de planos e seguros de saúde, para dirimir seus conflitos, até a criação de uma Lei específica para regulamentar a Saúde Suplementar, a Lei 9.656 de 1998 (Alves et al, 2009).

Com a criação da Lei 9.656/98, o poder de regular, fiscalizar e controlar a Assistência Privada à Saúde foi atribuído a uma agência reguladora, a ANS – Agência Nacional de Saúde Suplementar, cuja criação se deu por meio da Lei 9.961 de 28 de janeiro de 2000.

Uma de suas finalidades institucionais é “promover a defesa do interesse público na assistência suplementar à saúde, regulando as operadoras setoriais, inclusive quanto às suas relações com prestadores e consumidores, contribuindo para o desenvolvimento das ações de saúde no País” (Art. 3º). Ademais, em seu artigo 4º, a mencionada Lei institui diversas atribuições à ANS, dentre elas a de fiscalizar a atuação das operadoras de planos de saúde e punir eventuais descumprimentos à Lei 9.656/98 e à regulamentação e vigor, além de visar a eficácia da proteção e defesa do consumidor de serviços privados de assistência à saúde.

A Lei nº 9.656/98, no entanto, não regulamentou os reajustes dos planos coletivos, apenas determinou que o valor da mensalidade do plano de saúde e os critérios para seu reajuste devem estar previstos no contrato.

Dessa forma, embora os reajustes dos planos coletivos não sejam estabelecidos pela ANS, isso não afasta o dever da agência de fiscalizar os critérios adotados pela operadora para a fixação do reajuste, a fim de prevenir práticas abusivas contra os consumidores.

Todavia, a ANS não tem exercido controle ou fiscalização adequada sobre os reajustes dos planos coletivos em geral. A própria agência reconheceu, por meio de uma Nota Técnica , inconsistência na forma como o reajuste dos contratos coletivos é definido pelas operadoras:

“(…) observou-se que determinadas cláusulas contratuais de contratos de planos coletivos revelavam que determinadas operadoras se utilizam de fatores estatísticos como índice de confiança ou margem de segurança para alavancar seus reajustes, mesmo que a sinistralidade do período seja inferior à meta de sinistralidade estipulada pela operadora. “(…) À primeira vista não parece razoável que variações aleatórias de despesas por beneficiários ou contratos, no caso do agrupamento, possam justificar reajustes além da sinistralidade corrigida por um índice financeiro. No limite, estaríamos admitindo que o contrato não é sustentável e anualmente será necessário um reajuste superior ao índice de sinistralidade apurado. Nesse sendo, sugere-se a produção de estudos mais robustos com o objetivo de limitar ou coibir a aplicação de reajustes baseados em dados superestimados e que, portanto, não possuem justificativa técnica para sua aplicação”.

Por sua vez, o Tribunal de Contas da União (TCU) afirmou, em 2018, que é inefetivo o modelo da ANS de regulação dos reajustes das mensalidades dos planos coletivos:

“(…) Conquanto reconheça que os índices de reajustes dos planos de saúde, tanto individuais como os coletivos, têm sido quase sempre superiores aos índices de inflação geral, medidos pelo IPCA, e próximos dos índices de inflação do setor, medidos pelo IPCA- Saúde, a equipe de fiscalização assevera que o modelo atual de regulação dos reajustes de contraprestações de planos coletivos é inefetivo, pois consiste em mero monitoramento efetuado por meio da obrigatoriedade de que as operadoras enviem à agência comunicados informando os percentuais de reajuste praticados

(…)

Na realidade, o problema, aqui, a meu sentir, não é a opção atual da Agência pelo monitoramento dos preços, mas sua virtual incapacidade de até mesmo identificar eventuais abusos”

Essa omissão regulatória, portanto, pode estimular práticas abusivas contra os consumidores, com a imposição de reajustes cuja composição do índice não possui qualquer fiscalização, controle por parte da ANS, tampouco transparência por parte das operadoras de planos de saúde, o que pode refletir no aumento da judicialização dessa matéria.

4. CONSIDERAÇÕES FINAIS

A modalidade coletiva de contratação de planos de saúde possui grande relevância na saúde suplementar, pois assiste parcela expressiva da população, já que, atualmente, cerca de 38 milhões de brasileiros estão vinculados a planos coletivos de assistência médica.

No entanto, é possível supor que a omissão regulatória da ANS permitiu reajustes abusivos contra os consumidores de planos coletivos, o que contraria algumas das finalidades institucionais da agência, pois sua omissão não permitiu melhorias na relação das operadoras com os consumidores, a fim de contribuir para o desenvolvimento das ações de saúde no país, tampouco visou a eficácia da proteção e defesa do consumidor.

Feitas essas observações, é oportuno traçar algumas recomendações para o aprimoramento da regulamentação e das práticas de um setor que assiste parcela expressiva da população e, consequentemente, reduzir a judicialização dos planos e seguros de saúde coletivos:

A atuação da ANS deve promover, efetivamente, a proteção e defesa do consumidor: A promoção da defesa do consumidor, além de ser uma garantia fundamental, é um dos princípios da ordem econômica do nosso país, ambos previstos na Constituição Federal. Ademais, a Lei que criou a ANS (9.961/2000), estabeleceu, como uma das finalidades institucionais daquela agência, visar a eficácia da proteção e defesa do consumidor. Dessa forma, as disposições do Código de Defesa do Consumidor devem ser observados como parâmetro regulatório, fiscalizatório e punitivo pela ANS. A Agência deve exigir a observância dos princípios e normas da legislação consumerista pelas operadoras de planos de saúde.

Regulamentação dos reajustes nos contratos coletivos: sugere-se o estabelecimento de regras de reajuste dos planos de saúde coletivos, de forma a tornar sustentável o pagamento da mensalidade a médio e longo prazo, bem como evitar onerosidade excessiva ao consumidor, além de exigir maior transparência das operadoras acerca do método e dos dados utilizados para apuração dos índices de reajustes dos planos coletivos.

Estas considerações são de extrema relevância, considerando a frágil atividade regulatória da ANS com relação aos planos coletivos, e ainda, a pressão por parte das operadoras para a Agência desregulamentar os contratos individuais .

A ideia de que a iniciativa privada possa ficar imune à normatividade mais rigorosa do poder público tem sido cada vez mais refutada (Bahia et al, 2010). A saúde é um item de relevância pública, um direito de cidadania, sendo dever do Estado fornecer diretamente ou regular sua oferta pela iniciativa privada.

Assim, é imprescindível o constante aprimoramento da regulamentação e da atividade regulatória da ANS, buscando melhorias nas práticas da saúde suplementar, especialmente quanto aos contratos coletivos, colaborando com o aperfeiçoamento do sistema de saúde brasileiro como um todo.

Renata Vilhena Silva

Especialista em Direito Processual Civil pela PUC-São Paulo. Autora da publicação Planos de Saúde: Questões atuais no Tribunal de Justiça de São Paulo. Advogada e sócia do Vilhena Silva Advogados.

Rafael Robba

Mestre e doutorando em Saúde Coletiva pelo Departamento de Medicina da Faculdade de Medicina da USP. Pós-graduado em Responsabilidade Civil pela Fundação Getúlio Vargas (FGV). Pesquisador do Departamento de Medicina Preventiva da Faculdade de Medicina da USP. Advogado e sócio do Vilhena Silva Advogados.

Fonte: AASP