Os planos de saúde perderam clientes no estado de São Paulo nos últimos oito anos.

Os planos de saúde perderam clientes no estado de São Paulo nos últimos oito anos.

Conforme o Instituto Nacional do Câncer (INCA), o Brasil deve registrar cerca de 704 mil novos casos de câncer por ano entre 2023 e 2025. Apesar da gravidade do diagnóstico, muitas pessoas desconhecem os direitos e benefícios garantidos por lei aos pacientes oncológicos.

Pacientes com câncer (ou seus dependentes) têm direito ao saque do Fundo de Garantia do Tempo de Serviço (FGTS), conforme o artigo 20 da Lei n.º 8.036/1990.

Documentos exigidos:

Laudo médico detalhado, exames e documentação pessoal.

O paciente oncológico ou seu dependente legal também pode solicitar o saque integral do saldo do PIS ou PASEP, com base na legislação vigente e normativas da Caixa Econômica e Banco do Brasil.

Pacientes com câncer têm direito à isenção do Imposto de Renda sobre os rendimentos de aposentadoria, pensão, reforma ou complementações de entidades privadas, mesmo que o diagnóstico tenha ocorrido após a concessão do benefício.

Importante: A isenção não se aplica a salários de quem ainda está trabalhando.

Pacientes que apresentam sequelas físicas em razão do câncer podem solicitar a isenção de impostos como:

Em São Paulo, pacientes com doenças graves podem solicitar também a isenção do rodízio municipal, conforme a Lei n.º 12.490/1997.

Alguns contratos de seguro de vida oferecem indenização em caso de diagnóstico de doença grave ou invalidez decorrente do tratamento. É essencial verificar a apólice para confirmar a cobertura.

O auxílio por incapacidade temporária, conhecido como auxílio-doença, pode ser solicitado por quem estiver temporariamente incapacitado para o trabalho por mais de 15 dias consecutivos.

Requisitos:

Antes chamada de aposentadoria por invalidez, é concedida quando o paciente é considerado permanentemente incapacitado para o trabalho.

Cálculo do benefício:

Com base na média de contribuições, com variação conforme o tempo de contribuição e a gravidade da doença.

Pessoas com câncer têm prioridade na tramitação de processos judiciais, conforme o artigo 1.048 do Código de Processo Civil e artigo 6º, inciso XIV, da Lei nº 7.713/1988.

Mesmo medicamentos sem registro na Anvisa podem ser solicitados judicialmente, desde que:

Muitos desses benefícios exigem documentação médica específica, requisições formais e, em alguns casos, intervenção judicial.

Se você ou um familiar está em tratamento oncológico e tem dúvidas sobre como garantir seus direitos, entre em contato com um advogado especialista.

A 3ª Turma do Superior Tribunal de Justiça (STJ) alterou posicionamento e passou a obrigar operadoras de planos de saúde a ressarcir gastos de segurados em hospitais fora da rede credenciada, mesmo em situações que não sejam urgentes. O entendimento foi aplicado em dois recentes julgamentos e é diferente do adotado pela 4ª Turma. Com a divergência, a questão pode ser levada à 2ª Seção – responsável pela uniformização da jurisprudência das turmas de direito privado.

A Lei dos Planos de Saúde (nº 9.656, de 1998) só au toriza reembolso de despesas “em casos de urgência ou emergência, quando não for possível a utilização dos serviços próprios” (artigo 12). Nos julgamentos, porém, prevaleceu o voto da ministra Nancy Andrighi, relatora de um dos casos, que propôs uma interpretação menos restritiva do dispositivo.

toriza reembolso de despesas “em casos de urgência ou emergência, quando não for possível a utilização dos serviços próprios” (artigo 12). Nos julgamentos, porém, prevaleceu o voto da ministra Nancy Andrighi, relatora de um dos casos, que propôs uma interpretação menos restritiva do dispositivo.

Ela levou em consideração o artigo 32 da mesma lei, que obriga os planos de saúde a ressarcir o Sistema Único de Saúde (SUS). O dispositivo foi recentemente considerado constitucional pelos ministros do Supremo Tribunal Federal (STF).

“Se a operadora de plano de saúde é obrigada a ressarcir o SUS na hipótese de tratamento em hospital público, por que razão não haveria de reembolsar o próprio beneficiário que se utiliza dos serviços do hospital privado que não faz parte da sua rede credenciada”, disse a ministra em seus votos.

Um dos processos foi analisado em maio. Era de um espólio que pedia ressarcimento proporcional a um plano de saúde. No caso, o segurado recebeu um diagnóstico e tratamento equivocado de tuberculose, que só foi descoberto depois de se submeter a atendimento no Hospital Sírio Libanês, que não fazia parte da rede credenciada. Lá, descobriu ser portador de câncer de pulmão.

Em seu voto, a ministra Nancy Andrighi, relatora do caso (REsp 1575764), afirmou que “as hipóteses de urgência e emergência são apenas exemplos e não requisitos dessa segurança contratual dada aos consumidores”. O entendimento foi seguido pelos ministros Moura Ribeiro e Paulo de Tarso Sanseverino. Divergiram Marco Aurélio Bellizze e Ricardo Villas Bôas Cueva.

O outro caso foi julgado no começo do mês. O placar também foi de três votos a dois – só que ficaram vencidos Marco Aurélio Bellizze e Paulo de Tarso Sanseverino. Os ministros negaram o pedido de uma operadora de plano de saúde para não pagar reembolso a uma segurada. Ela tinha câncer de mama e optou por realizar a cirurgia em hospital não credenciado para já realilzar a reconstrução.

Novamente, prevaleceu o voto da ministra Nancy  Andrighi, que divergiu do relator, Marco Aurélio Bellizze (REsp 1760955). Para ela, manter a interpretação restritiva do artigo 12 da Lei dos Planos de Saúde só colocaria o consumidor em desvantagem.

Andrighi, que divergiu do relator, Marco Aurélio Bellizze (REsp 1760955). Para ela, manter a interpretação restritiva do artigo 12 da Lei dos Planos de Saúde só colocaria o consumidor em desvantagem.

“Por regra de boa-fé, a solução reside justamente na possibilidade de ressarcimento ao beneficiário nos limites do que foi estabelecido contratualmente pelo plano independentemente da urgência ou emergência”, afirmou no julgamento.

Pelo entendimento da ministra, se o segurado escolher realizar determinado procedimento em um hospital mais caro, deverá pagar o excedente. O reembolso está limitado ao valor da tabela do plano de saúde contratado.

Para a ministra, a interpretação do artigo 12 que mais combina com os princípios da boa-fé e da proteção da confiança nas relações privadas é a que permite o reembolso respeitando os limites contratuais.

Vencido, o ministro Marco Aurélio Bellizze chegou a sugerir um incidente de uniformização de jurisprudência, já que o entendimento diverge do adotado pela 4ª Turma e de precedentes do próprio colegiado. “A minha preocupação é com a estabilidade e não com a solução final”, disse o relator.

Vencido, o ministro Marco Aurélio Bellizze chegou a sugerir um incidente de uniformização de jurisprudência, já que o entendimento diverge do adotado pela 4ª Turma e de precedentes do próprio colegiado. “A minha preocupação é com a estabilidade e não com a solução final”, disse o relator.

De acordo com o advogado Rafael Robba, especialista em direito à saúde do escritório Vilhena Silva, a 3ª Turma, historicamente, tem tendência de avançar um pouco mais na jurisprudência do que a 4ª Turma, que é mais conservadora. “Talvez a 4ª Turma, em algum momento, também se incline a esse entendimento”, afirmou.

Fonte: Valor Econômico

Aumentos acima da inflação tornam os planos cada vez menos acessíveis.

Diariamente, centenas de brasileiros recorrem à Justiça para tentar garantir que o Estado forneça-lhes medicamentos os quais não teriam condições de comprar.

Um julgamento previsto para esta quinta-feira (13) no STF (Supremo Tribunal Federal) deve pavimentar juridicamente o caminho para quem depende desses remédios, que não constam na lista do Programa de Medicamentos de Dispensação em Caráter Excepcional do Ministério da Saúde .

Na pauta, um processo com repercussão geral que obriga o Estado do Rio Grande do Norte a pagar por um medicamento de uma empregada doméstica, portadora de uma hipertensão pulmonar.

“A depender do resultado, a decisão do STF vai dar mais embasamento e uma jurisprudência mais sólida. Muitas vezes, hoje a Justiça em relação aos medicamentos de alto custo é sorte”, diz a advogada especializada em direito à saúde Renata Vilhena, que há uma década trabalha com esse tipo de ação.

Ela aposta que na ação desta quinta-feira o Supremo decidirá pelo fornecimento dos remédios.

“Se o medicamento está registrado na Anvisa [Agência Nacional de Vigilância Sanitária] e é comercializado no Brasil, é porque tem eficácia e necessidade de comercialização. Se não está na lista do SUS, por questão econômica, financeira, mas não há outro substituto, o Estado tem que entregar. A Constituição fala claramente do direito à saúde e à vida.”

A Procuradoria-Geral Estado do Rio Grande do Norte, que recorreu ao STF, após a Justiça obrigar o custeio do tratamento em duas decisões, alega que há prejuízo de outros cidadãos em detrimento de um único indivíduo.

“A sensibilidade dos magistrados expressa no atendimento aos reclamos de autores de ações que visam à concessão de medicamentos é louvável. Ocorre que eles estão esquecendo que, ao beneficiarem uma única pessoa com suas decisões, estão prejudicando muitas outras, pois o Estado está destinando os recursos previstos para fazer face às políticas universais de saúde ao cumprimento das decisões judiciais que determinam o fornecimento individualizado de medicamentos extremamente caros, de até mais de R$ 20.000,000 (vinte mil reais) cada caixa, como no presente caso”, sustenta.

Mãe de um garoto com atrofia muscular espinhal (AME), Fátima Braga luta na Justiça para conseguir um medicamento que custaria mais de R$ 2 milhões por ano.

Como presidente da Abrame (Associação Brasileira de Amiotrofia Espinhal), ela esteve com a ministra Cármen Lúcia e diz acreditar que o Supremo será sensível em relação ao assunto.

“A postura dela [ministra], e que eu acho que ela conseguiu conduzir com os colegas, é a de realmente o paciente ter acesso [aos medicamentos]. Eu acredito que eles vão dar o direito aos pacientes.”

Apesar disso, Fátima se queixa das dificuldades que familiares de pessoas com doenças raras, com a AME, têm de enfrentar.

“Nós não temos pena de morte no Brasil, mas infelizmente as crianças com atrofia muscular espinhal estão tendo sim. Condenadas pelo Ministério da Saúde. Porque se tem tratamento e elas não conseguem ter acesso, estão condenadas.”

Fátima cita o caso de uma mãe que conseguiu há mais de seis meses uma liminar na Justiça para que o governo pague pelo medicamento, o Spinraza. Apesar da decisão favorável, a menina de dois anos ainda não recebeu a primeira injeção.

“Se tivesse feito o tratamento com um ano e meio, ela estaria com a evolução [da doença] bloqueada”, afirma ela, pontuando dificuldades do Estado para cumprir decisões judiciais.

O SUS disponibiliza o Spinraza para pacientes com AME tipo 1, com “diagnóstico genético confirmatório que não estejam em ventilação mecânica invasiva permanente” desde 24 de abril deste ano, o que Fátima questiona.

Normalmente, a criança já precisa de respiração mecânica antes mesmo de conseguir realizar o exame que dá o diagnóstico, o que a excluiria das condições necessárias para receber o medicamento, segundo ela.

Ela ressalta ainda o fato de ter que haver exame genético comprovando a doença, sendo que o SUS não oferece esse exame.

Nesta quarta-feira (12), o governo estendeu o tratamento com Spinraza a pacientes com os tipos 2 e 3 da doença. Segundo o Ministério da Saúde, essas novas incorporações serão as primeiras com compartilhamento de risco. Nessa modalidade, o governo só paga pelo remédio caso a saúde do paciente melhore.

Já a advogada Tania Brunhera Kowalski vê com ceticismo a aplicação da lei em relação ao fornecimento de medicamentos.

O Programa de Medicamentos de Dispensação em Caráter Excepcional do Ministério da Saúde obriga o Estado a disponibilizar os remédios para o tratamento de transplantados, portadores de insuficiência renal crônica, esclerose múltipla, hepatite viral crônica B e C, epilepsia, esquizofrenia refratária e de doenças genéticas como fibrose cística e a doença de Gaucher.

No entanto, ela relata que uma cliente em São Paulo está desde fevereiro sem o medicamento para hepatite B, que custaria em torno de R$ 2.500 por mês se fosse comprado na farmácia.

“Ela recebe um salário mínimo por mês, não tem como pagar. […] Hoje a gente está vivendo uma situação de pessoas que já recebiam medicamento pela Secretaria de Saúde do Estado de São Paulo e deixaram de receber. Eles esperam acabar o estoque para depois fazer uma nova licitação.”

Medicamentos sem registro

No fim de maio, o STF havia votado um caso que desobriga o Estado a fornecer medicamentos que não estejam registrados na Anvisa.

Com isso, juízes de todo o país podem usar essa justificativa para negar ações judiciais.

Entretanto, há exceções. Os ministros entenderam que é possível, excepcionalmente, a Justiça autorizar o fornecimento desde que haja demora da Anvisa em conceder o registro da substância; que o medicamento tenha registro em renomadas agências de regulação no exterior; e que não exista substituto no Brasil.

Além disso, quem quiser medicamentos sem registro na Anvisa deverá ingressar com ação contra a União e não mais contra Estados ou municípios.

Fonte: R7 – Fernando Mellis

Saiba mais: Novas regras de planos de saúde

Desde dia 03 de junho, segunda-feira, passaram a valer as novas regras de portabilidade para os planos de saúde. Clientes de planos coletivos empresariais agora também são beneficiados.

A portabilidade é o direito de trocar de plano de saúde ou operadora sem precisar cumprir carência no novo plano. Antes, somente clientes de planos individuais ou familiares e de planos coletivos por adesão podiam fazer a troca sem tempo mínimo para começar a utilizar os benefícios.

As novas regras foram aprovadas pela Agência Nacional de Saúde Suplementar (ANS) no final de 2018 e começaram a valer na primeira semana de junho. Uma das mudanças é o fim da janela de portabilidade. Antes, só era possível mudar de operadora em um período de quatro meses dentro do ano; agora, pode ser feita a qualquer tempo.

Confira, a seguir, as principais mudanças:

Quem pode fazer?

Beneficiários de todas as modalidades de contratação (individuais/familiares, coletivos por adesão e coletivos empresariais)

Período limite (janela de portabilidade)

Não há mais a janela, ou seja, a portabilidade pode ser feita a qualquer tempo, desde que cumpridos os prazos mínimos de permanência no plano.

Compatibilidade de cobertura

É permitido mudar para um plano com tipo de cobertura maior que o de origem, cumprindo apenas carências para as novas coberturas.

Relatório de compatibilidade

O protocolo é enviado de forma eletrônica, através do novo Guia ANS de Planos de Saúde.

ATENÇÃO!

A ANS não participa diretamente da contratação de plano de saúde ou da portabilidade de carências. O beneficiário deverá se dirigir à operadora ou à administradora de benefícios responsável pelo plano de destino, com todos os documentos necessários, e solicitar a portabilidade.

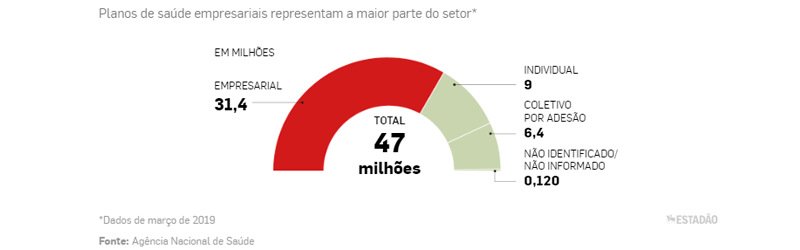

Atualmente, os planos empresariais representam a maior parcela do mercado. O número de segurados vem crescendo de maneira exponencial. Read more »

Muita gente tem dúvidas sobre como proteger o patrimônio familiar após o falecimento de um parente. Alguns, por descuido ou por falta de informação, acabam perdendo prazos e até mesmo os bens que eram de seu direito. Pensando em auxiliar os nossos clientes, separamos as perguntas mais frequentes e algumas dicas do que se fazer como precaução:

Como garantir o patrimônio familiar?

Realizar um inventário é ter a certeza de que os bens e direitos da pessoa que faleceu serão partilhados aos seus herdeiros. Este, no entanto, tem um prazo máximo de 60 dias da ocorrência do óbito. Se não for realizado dentre desse período, os herdeiros estarão sujeitos a uma multa sobre o valor do imposto devido ao Estado.

Como realizar um inventário?

Para a realização dos inventários, é necessária a abertura de um procedimento que poderá ser feito em qualquer cartório de notas, denominado inventário extrajudicial. Ou então por meio de um processo na Justiça, chamado de inventário judicial.

O inventário extrajudicial surgiu com a intenção de desafogar o poder judiciário da grande quantidade de processos sobre este assunto. Este costuma ser mais célere e menos burocrático.

Qualquer pessoa pode realizar o inventário extrajudicial?

Não, para poder abrir o processo do inventário, no cartório, é obrigatório cumprir alguns requisitos como:

É preciso pagar alguma taxa no início do processo?

Sim. Se for o caso do inventário judicial, será preciso pagar custos e taxas processuais, que devem ser calculadas de acordo com as normas da corregedoria, variando a partir do valor total do montante de bens.

Já em relação ao inventário extrajudicial, é necessário pagar os custos e emolumentos do cartório de notas que fará a lavratura da escritura, que também serão calculadas de acordo com as normas da corregedoria, variando a partir do valor total do montante de bens.

Em média, o inventário fica pronto em quanto tempo?

No caso do extrajudicial, o tempo normalmente envolvido entre a abertura e encerramento é de três a seis meses. Já em relação ao inventário judicial, oscila entre um e três anos.

Fazendo-se presente nos momentos mais delicados, a fim de intensificar este princípio, o escritório Vilhena Silva Advogados passou a atuar em inventários judiciais e extrajudiciais.

Entre em contato e conte conosco para auxiliá-los com os procedimentos necessários.

SÃO PAULO – As novas regras de portabilidade dos planos de saúde começaram a valer nesta segunda-feira, 3. A principal mudança é a possibilidade de clientes de convênios coletivos empresariais (cerca de 31 milhões de usuários no País) migrarem para outros planos, sem cumprir os prazos previstos pela nova operadora. A troca só era permitida para beneficiários de planos individuais, familiares e coletivos por adesão.

Hoje, toda vez que o cliente troca de plano, a carência é o tempo que deve esperar para ter acesso a determinado procedimento. Esse prazo pode variar de 24 horas (em casos de urgência) a 24 meses (para doenças preexistentes).

As normas haviam sido aprovadas pela Agência Nacional de Saúde Suplementar (ANS) em dezembro. Segundo o órgão, as mudanças beneficiam, principalmente, demitidos, aposentados e usuários de planos com até 30 vidas. Para realizar a portabilidade de carências, o cliente deve consultar os planos compatíveis, por meio do Guia ANS de Planos de Saúde, com o atual convênio.

A ANS preparou também uma cartilha com informações importantes sobre o tema, para orientar os consumidores sobre esclarecimentos de prazos e critérios para realização da portabilidade, como a compatibilidade entre planos, documentos exigidos e o acesso ao Guia ANS.

Representação

As novas regras permitem aumentar a cobertura do plano em relação ao convênio anterior – cumprindo apenas a carência para novas coberturas. Fica mantida a exigência de compatibilidade de preço (valor da mensalidade) na maior parte dos casos.

Outra alteração é sobre o prazo para a troca. Antes, o limite eram quatro meses contados a partir do aniversário do contrato do convênio. Agora, não há mais janela: a portabilidade pode ser feita a qualquer momento, se cumpridos os prazos mínimos de permanência no plano.

Também muda o formato de pedido de troca de convênios. Antes, era preciso imprimir o relatório de compatibilidade da operadora. O protocolo passa a ser enviado eletronicamente pelo novo Guia ANS de Planos.

Beneficiários de contratos coletivos rescindidos não podiam fazer a portabilidade de carência. Agora, terão 60 dias a partir da rescisão do contrato para a portabilidade.

Segundo o advogado Rafael Robba, especialista em Direito à Saúde, uma dica aos usuários de planos é guardar toda a documentação. “Caso ocorra uma recusa abusiva da operadora, ele pode buscar a Justiça para combater isso.”

Segundo Mário Scheffer, professor da Faculdade de Medicina da Universidade de São Paulo (USP), a regulação mantém as regras que permitem a inclusão de familiares em planos empresariais de micro, pequenas e médias empresas. Chamados de “falsos coletivos”, essa modalidade representa cerca de 5 milhões de pessoas e tem características em comum com planos individuais. Como são planos empresariais, no entanto, não há limite para reajuste da mensalidade.

“Em vez de regular o reajuste, a ANS prefere facilitar troca de plano”, critica Scheffer. “É uma boa intenção, mas pode ficar sem muita utilidade na prática. Você aumenta as opções para o demitido, mas se não mexer nos motivos que levam a trocar, e os motivos são reajustes altos e insatisfação com a rede de atendimento, é provável que se tenha uma repetição desses problemas.”

Perguntas e respostas

1. O que mudou?

Agora, como nos planos individuais e coletivos comuns, o cliente do plano empresarial poderá trocar quando quiser de plano.

2. É permitida a portabilidade para qualquer plano?

Sim, até para um com cobertura maior.

3. Quem é demitido pode fazer a portabilidade?

Sim. Pode migrar até para planos mais baratos. Quem pede demissão tem até 60 dias para fazer a portabilidade.

4. O beneficiário ou empresa terá de pagar caso contrate um plano melhor?

Só é necessário cumprir a carência de serviços que o plano antigo não cobre.

5. E se a empresa cancelar?

Neste caso, o funcionário não precisa cumprir o critério da compatibilidade de preços para a portabilidade.

Via Estadão

Saiba mais: Novas regras de planos de saúde