O Globo | 29.02

O Globo | 29.02

ANS | 28.02.24

Consumidores podem usar as ferramentas para verificar informações sobre preços praticados e índices aplicados até 2023

Agência Nacional de Saúde Suplementar (ANS) atualizou os painéis de Reajustes de Planos Coletivos e de Precificação, duas importantes ferramentas de pesquisa para o consumidor. O primeiro traz dados relativos aos reajustes aplicados aos contratos de planos empresariais e por adesão até novembro de 2023. Já o segundo contempla informações compiladas até dezembro de 2023.

Com formato interativo, o Painel de Reajustes de Planos Coletivos possibilita ao usuário analisar tanto planos médico-hospitalares como exclusivamente odontológicos por operadora, porte e modalidade e por tipo de contratação. O usuário pode avaliar, por exemplo, as operadoras e tipos de contratação de planos que tiveram maior ou menor reajuste ao longo dos últimos anos, com dados desde 2014.

Já o Painel de Precificação apresenta um panorama da oferta de planos de saúde e do seu preço no mercado nacional. A ferramenta permite aplicar filtros dinâmicos como tipo de contratação e segmentação assistencial do plano, modalidade e porte da operadora e se o plano tem fator moderador (franquia ou coparticipação). A publicação contempla informações desde 2019 e oferece uma visão ampla do setor, mostrando a evolução dos produtos comercializados na saúde suplementar.

“Os painéis disponibilizados pela Agência são instrumentos fundamentais e necessários para a transparência dos dados da saúde suplementar, beneficiando toda a sociedade. Esses dois, em especial, permitem que o consumidor tenha acesso a dados importantes para tomar sua decisão, tanto para a contratação de um plano como para realizar a portabilidade de carências”, afirma o diretor-presidente da ANS, Paulo Rebello.

Diretor de Normas e Habilitação dos Produtos, Alexandre Fioranelli salienta os esforços da reguladora para atualizar e disponibilizar as informações para os consumidores: “A ANS tem investido cada vez mais em processos e ferramentas que buscam aperfeiçoar as formas de apresentar os dados do setor, tornando os painéis de dados mais completos e atrativos, para que fiquem cada vez mais acessíveis e de fácil compreensão a todos”.

Painel de Reajuste de Planos Coletivos

Os índices apresentados no Painel de Reajustes de Planos Coletivos refletem os percentuais informados pelas operadoras dos reajustes anuais praticados nos contratos coletivos. A composição dos reajustes de planos de saúde é influenciada pelo crescimento dos custos assistenciais, que podem ser reflexo de aumento do preço médio dos procedimentos, pela incorporação de novas tecnologias ao Rol de Procedimentos e Eventos em Saúde e pelo aumento da frequência de utilização e da sinistralidade, entre outros fatores.

Assistência médica

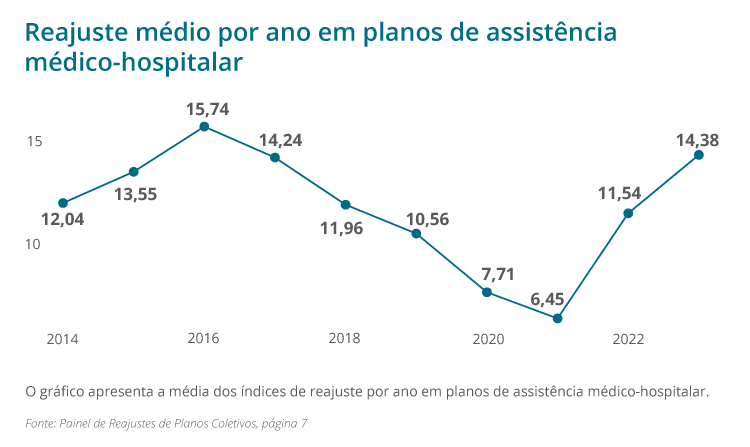

O reajuste médio aplicado aos contratos coletivos de assistência médico-hospitalar de janeiro a novembro de 2023 foi de 14,38%, ou 2,8 pontos percentuais acima do reajuste médio observado nos doze meses de 2022. O aumento nos reajustes coletivos em 2023 segue na esteira do aumento de sinistralidade observado nos resultados financeiros das operadoras no mesmo período.

Reajuste médio em planos de assistência médica

Reajuste médio em planos de assistência médica por porte

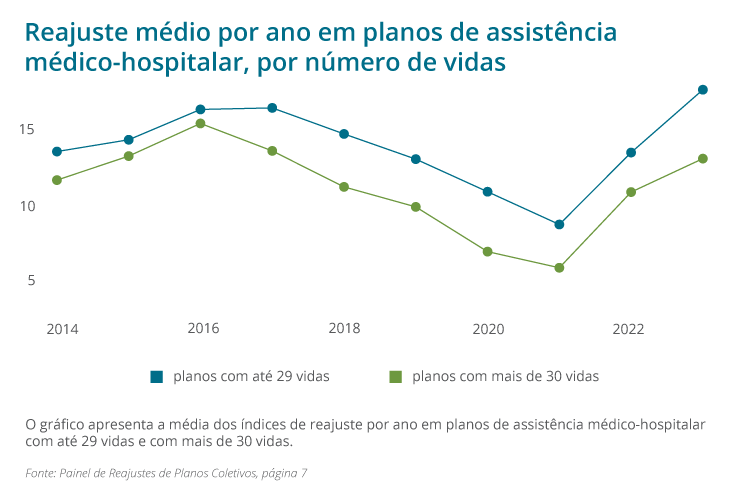

Os contratos com menos de 30 vidas estão sujeitos a agrupamento por operadora para que haja um percentual de reajuste anual único. Essa medida foi instituída pela ANS a partir de maio de 2013 com o objetivo de diluir o risco desses pequenos contratos em grupo maior, proporcionando maior mutualismo e estabilidade aos percentuais de reajuste aplicados a contratos de pequeno porte. O reajuste médio dos contratos com menos de 30 vidas foi de 17,85% e superou em 4,6 pontos percentuais o reajuste médio dos contratos com 30 vidas ou mais (13,21%).

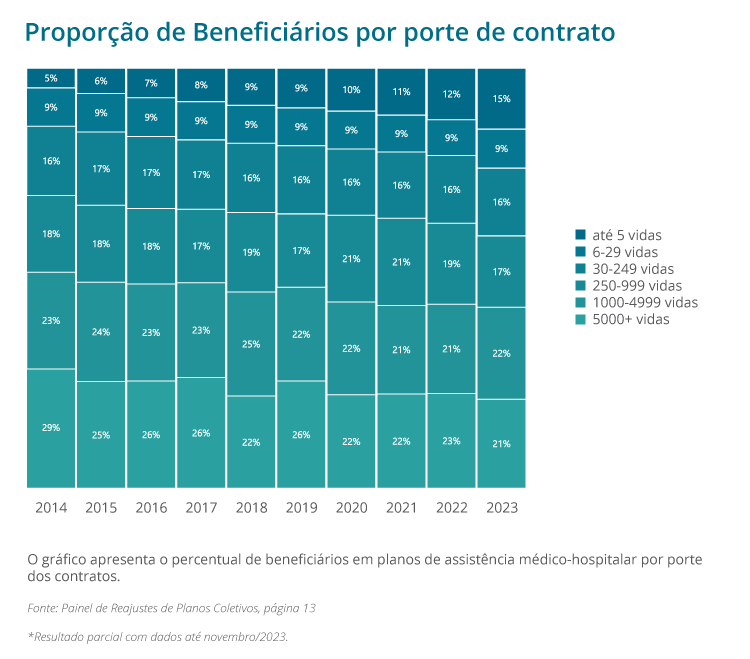

Contratos com menos de 30 vidas representaram 24% do total de beneficiários nos contratos coletivos que receberam reajustes entre janeiro e novembro de 2023, apresentando um aumento de 10 pontos percentuais em relação à participação de 14% nos doze meses de 2014. Dentre estes contratos de menor porte, os contratos com até cinco vidas ampliaram sua participação de 5% em 2014 para 15% na parcial de 2023.

Proporção de beneficiários por contratação em planos de assistência médica

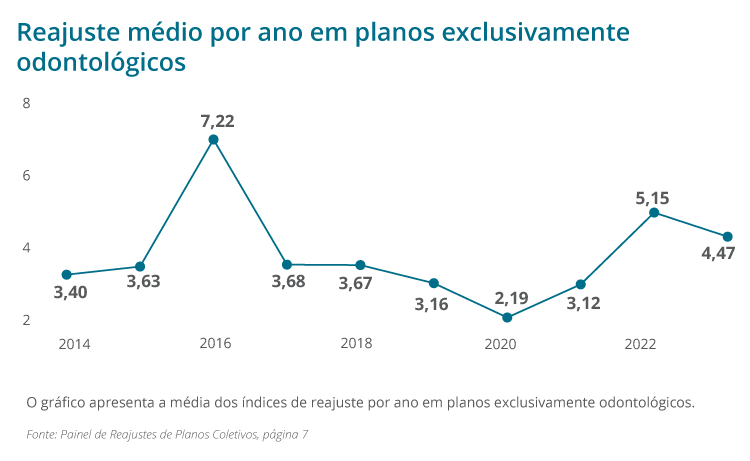

O reajuste médio aplicado aos planos com cobertura exclusivamente odontológica entre janeiro e novembro de 2023 foi 4,47% e está abaixo do reajuste médio observado nos doze meses de 2022.

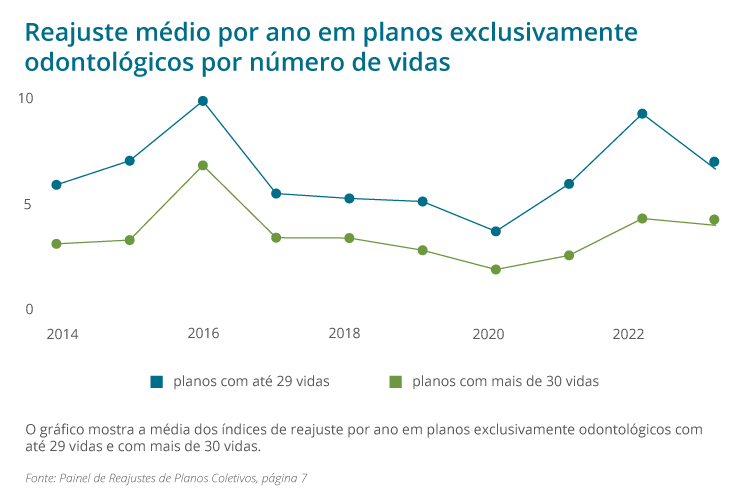

Por porte de contrato, o reajuste médio correspondeu a 6,64% nos contratos com menos de 30 vidas, superando o reajuste de contratos com 30 vidas ou mais em 2,6 pontos percentuais (4%). Os planos exclusivamente odontológicos não estão sujeitos à regra de agrupamento de contratos e representam 20% dos beneficiários em contratos coletivos que receberam reajustes entre janeiro e novembro de 2023. Neste segmento os contratos com até 5 vidas representavam 10% dos beneficiários.

Reajuste médio operadoras exclusivamente odontológicas

Reajuste médio operadoras exclusivamente odontológicas por porte

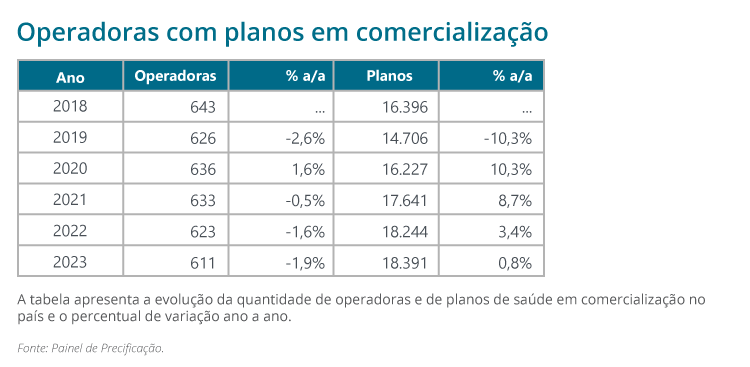

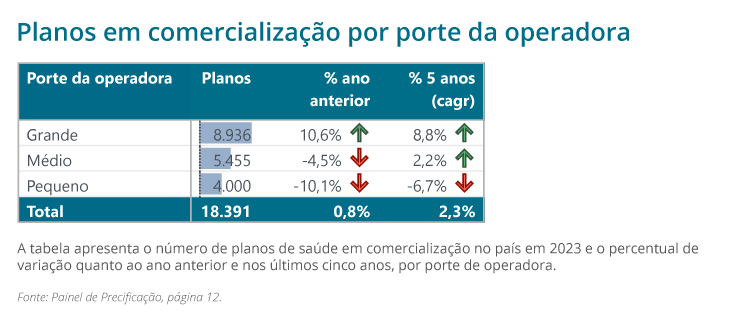

O Painel de Precificação, por sua vez, mostra que, ao fim de 2023, havia 611 operadoras atuando em planos de assistência médica-hospitalar no território nacional, com 18.391 planos de saúde de cobertura médico-hospitalar disponíveis para comercialização em pelo menos um município. A redução do número total de operadoras atuantes no mercado de 623 (2022) para 611 dá continuidade à tendência de consolidação do setor, observada desde o início da série histórica.

Operadoras e planos em comercialização

Em termos do volume de planos nas prateleiras das operadoras na média por município, o setor terminou 2023 com 1.692 planos, representando um aumento de 18,1% em relação a 2022. Esse aumento se observou na média dos municípios de todas as unidades da federação.

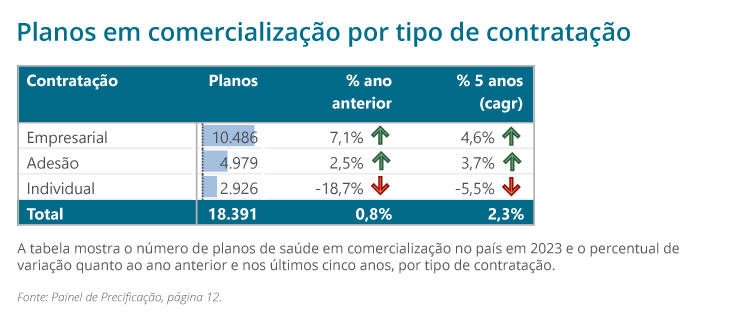

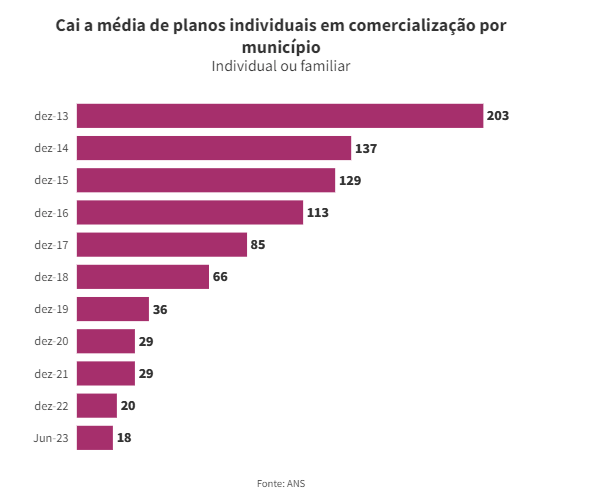

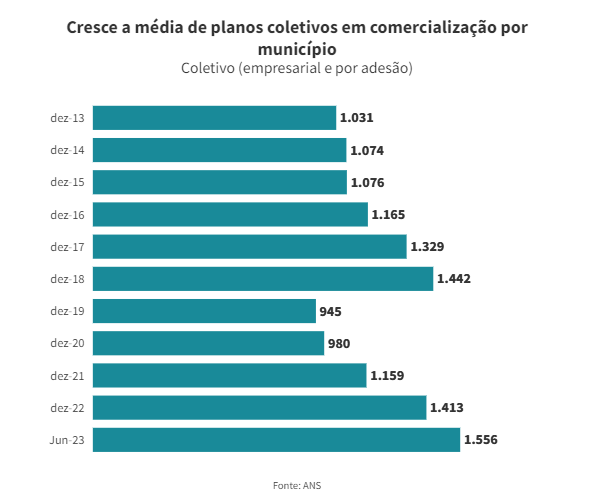

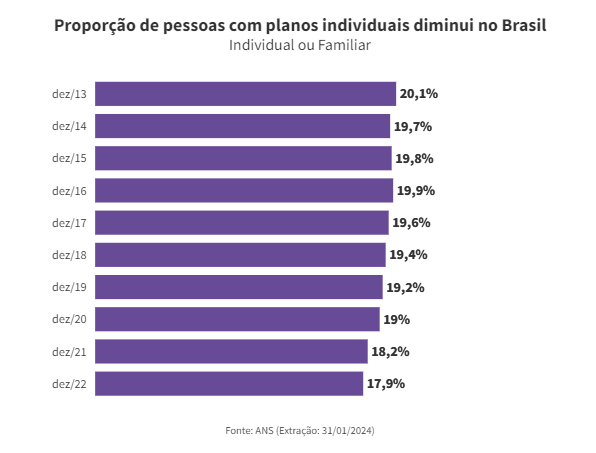

O crescimento anual do volume de planos nos últimos cinco anos foi impulsionado por planos coletivos empresariais e por adesão (4,6% e 3,7% respectivamente); por planos com fator moderador (planos com coparticipação ou franquia ou ambos), na ordem de 4,3%, e por planos que oferecem cobertura com abrangência municipal ou em um grupo de municípios (4,6% e 3,2%, respectivamente). A queda mais expressiva é verificada nos planos de contratação individual (18,7% em 2023 e 5,5% por ano nos últimos cinco anos). Apesar da entrada no mercado de operadoras buscando, especificamente, o mercado individual, a ausência das seguradoras e de medicinas de grupo continua a impactar essa carteira.

Planos por tipo de contratação

A leitura do painel também possibilita verificar que, de 2019 a 2023, as operadoras de grande porte aumentaram seu volume de planos, na ordem de 8,8%, enquanto os planos de operadoras de pequeno porte tiveram queda de 6,7%.

Planos por porte de OP

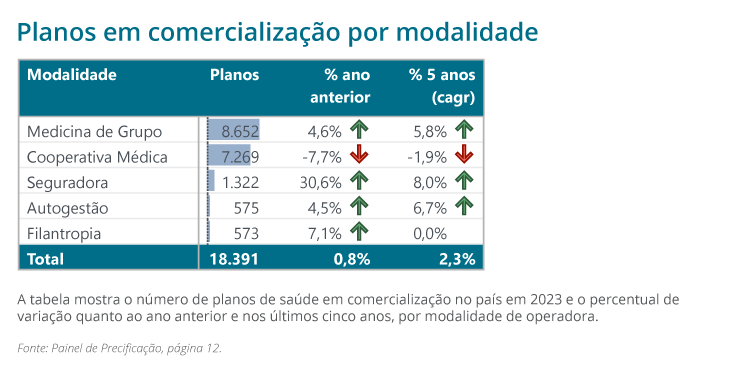

Quando se faz uma análise por modalidade da operadora, percebe-se que o volume de planos de seguradoras e autogestões tiveram o maior crescimento anual, de 8% e 6,7%, respectivamente, seguidos de medicinas de grupo, de 5,8%. Já os planos de filantropias se mantiveram estáveis, mas as cooperativas médicas tiveram queda de 1,9%.

Planos por modalidade

Sobre os valores comerciais médios (VCM) de referência dos planos, os aumentos nominais (sem descontar a inflação do período) ocorreram em todos os estados, sendo que os maiores no Maranhão e em Mato Grosso, ambos de 19,2%, em Mato Grosso do Sul, de 18,1% e Pernambuco, de 17,5%. Os estados com os menores aumentos foram Roraima (8,5%), Acre (9%) e Tocantins (10%).

A ANS salienta que os valores de comercialização informados a ela pelas operadoras são valores de referência para a precificação dos planos de saúde e podem apresentar diferenças em relação aos preços de comercialização efetivamente praticados nas tabelas de venda. Essa variação pode ser de até 30% a menos ou a mais do que o valor informado à ANS.

Fonte: Painel de Precificação, página 30

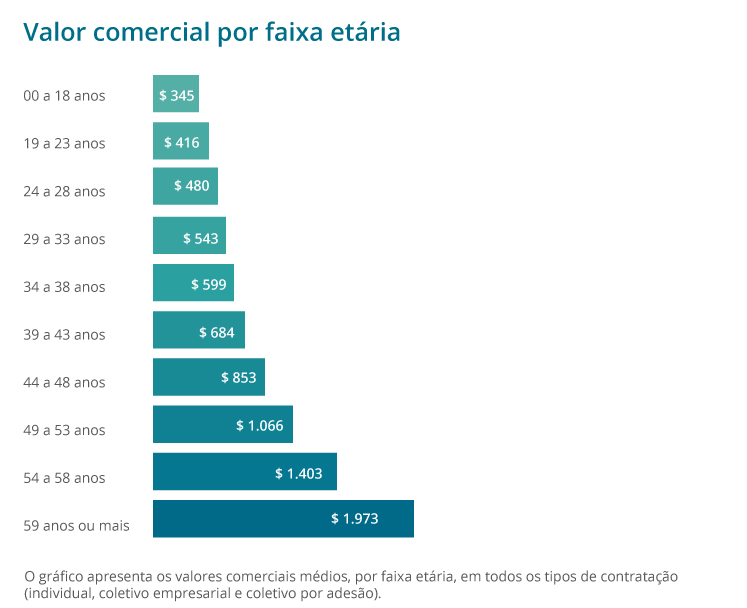

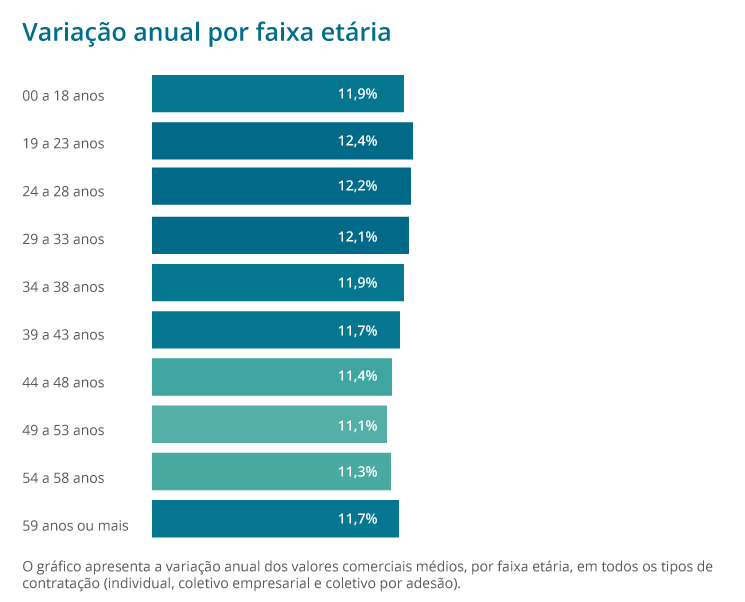

Quanto ao valor comercial médio por faixa etária, observa-se que, para a faixa de 0 a 18 anos de idade, o valor comercial médio atingiu R$ 345, representando uma variação de 11,9% frente ao ano anterior. Para a última faixa etária, o valor comercial médio foi de R$ 1.973, ou seja, 11,7% superior ao valor registrado em dezembro de 2022. Os valores compreendem os três tipos de contratação (individual, coletivo empresarial e coletivo por adesão).

Fonte: Painel de Precificação, página 16

Fonte: Painel de Precificação, página 16O Painel de Reajustes Coletivos e o Painel de Precificação estão disponíveis para consulta no site da ANS em Dados e Indicadores do Setor > Painéis dinâmicos > Dados sobre planos de saúde.

A partir dos dados dos painéis, bem como de outras informações disponibilizadas pela Agência, o consumidor tem maior conhecimento do setor e pode optar, dentro das suas necessidades, pela portabilidade de carências, um direito garantido a todos os beneficiários de planos de saúde contratados a partir de 01/01/1999 ou adaptados à Lei nº 9.656/98. Essa opção está disponível aos beneficiários de qualquer modalidade de contratação (planos individuais, coletivos empresariais e coletivos por adesão), mediante o cumprimento de requisitos.

A ANS elaborou uma cartilha com informações completas sobre o tema para orientar sobre prazos e critérios para realização da portabilidade. Clique e confira aqui.

Para consultar os planos disponíveis no mercado e compatíveis para fins de portabilidade, o beneficiário deve consultar o Guia ANS de Planos de Saúde. Depois de preencher as informações requisitadas sobre o plano de origem e sobre os critérios desejados na contratação do novo plano, ao final da consulta serão retornados os planos disponíveis para portabilidade.

Nestes casos, é possível solicitar o reembolso das operadoras de saúde? Existe um limite de valor a ser pago? Quem estabelece a quantia?

Para tirar essas dúvidas, conversamos com o advogado especializado em Direito à Saúde Marcos Patullo, do escritório Vilhena Silva Advogados. Ele explicou quem tem direito ao reembolso de despesas hospitalares e de honorários médicos e elencou quais são os abusos mais comuns por parte dos planos de saúde. Confira abaixo:

De acordo com a Agência Nacional de Saúde Suplementar (ANS), alguns planos de saúde permitem que o beneficiário escolha onde será atendido, fora da rede credenciada, e preveem o reembolso das quantias desembolsadas, após comprovação do pagamento. Esse benefício precisa, no entanto, estar descrito no contrato.

Mas, mesmo que o contrato não tenha cláusulas que prevejam o reembolso, é possível reaver os valores gastos em duas situações, de acordo com a ANS: quando não houver profissional ou unidade de saúde credenciada para atendimento no município do plano e quando o transporte até outra cidade que tenha o prestador de serviço não seja possível.

Marcos Patullo – Advogado

Caso o beneficiário precise ser atendido em uma situação de urgência ou emergência, e não for possível usar a rede credenciada do seu plano de saúde, ele tem direito ao reembolso, ainda que o contrato não estabeleça o ressarcimento.

Caso o reembolso seja negado, é possível entrar com uma ação na Justiça.

Cada plano de saúde tem um procedimento próprio para que a solicitação de reembolso seja feita e concluída, então é necessário buscar as informações de acordo com cada operadora.

Algumas, inclusive, já estão avançadas em serviços digitais e, para facilitar, possibilitam que o pedido seja feito por meio de aplicativo do celular. Elas também permitem que seja conhecida uma prévia do valor do reembolso para cada procedimento.

A Lei dos Planos de Saúde não estabelece prazo específico para formalizar os pedidos de reembolso, que ficam a critério de cada operadora. Mas, nos casos de emergência e urgência, quando não for possível a utilização dos serviços próprios, contratados, credenciados ou referenciados pelas operadoras, precisam fazer o pagamento em até 30 dias após a entrega da documentação exigida.

A maioria dos casos envolve reembolso de honorários médicos, quando um paciente precisa marcar alguma consulta com um médico particular. Outros envolvem despesas hospitalares provenientes da utilização de alguma unidade que não faz parte da rede credenciada ao plano.

É importante esclarecer que nem sempre um beneficiário vai conseguir ser ressarcido dos valores pagos. As negativas mais frequentes ocorrem quando o paciente realiza um procedimento que não está previsto no Rol da ANS.

Contudo, há um entendimento no Judiciário de que as operadoras não podem negar o atendimento a um paciente sob o argumento de que ele não consta no Rol de Procedimentos da ANS, e o beneficiário pode buscar na Justiça o acesso aos seus direitos.

Atualmente, um problema que os beneficiários têm enfrentado é o pedido de documentação complementar. As operadoras têm exigido, além do recibo emitido pelo médico, um comprovante de pagamento, como PIX em nome do profissional de saúde, transferência bancária ou até mesmo fatura do cartão de crédito.

Outro problema enfrentado pelos beneficiários é que, em alguns casos, o reembolso é muito abaixo do valor pago pelo paciente ao prestador, e os critérios contratuais utilizados pela operadora para justificar o valor de reembolso não são claros. Nesses casos, há violação na transparência das relações de consumo, o que também pode levar a situação à Justiça.

Não há na lei previsão a respeito, mas observamos que muitos beneficiários reclamam da ausência de atualização do valor de reembolso.

Wanderley Preite Sobrinho Do UOL, em São Paulo | 22.02.24

De olho na possibilidade de aumentar a mensalidade sem a interferência da ANS (Agência Nacional de Saúde), as operadoras de saúde estão reduzindo a oferta de planos individuais e familiares enquanto aumentam a de planos coletivos, cujo índice de reajuste não é decidido pela agência reguladora.

O que aconteceu

A ANS só define o reajuste dos planos vendidos diretamente a uma pessoa ou família. Em 2023, a agência aumentou a mensalidade em 9,6%. Já os planos coletivos são vendidos para empresas ou a determinadas categorias (como advogados, médicos e servidores). Nesses casos, quem decide o índice é a operadora em acordo com a empresa ou entidade. No ano passado, o reajuste dos coletivos ficou em 26% — e deve ficar em 25% este ano.

Já o total de planos coletivos à venda cresceu 50% entre dezembro de 2013 a junho de 2023. Passou de 1031 para 1556 segundo média da ANS que contabiliza os planos existentes em todos os municípios brasileiros. Em dezembro de 2023, os planos individuais e familiares contavam com 8,8 milhões de beneficiários, enquanto os coletivos somavam 42,2 milhões de segurados.

O número de operadoras vendendo planos de saúde caiu de modo geral no Brasil. Mas essa redução é maior entre as seguradoras que vendem planos individuais e coletivos: queda de 85,5%, contra redução de 33,6% entre as que comercializam planos empresariais e por adesão.

Rafael Robba – advogado especialista em direito à saúde.

O reajuste dos planos individuais passou a ser feito pela ANS depois de sua criação, em 2000. “Como nos coletivos as operadoras não precisam seguir critério para fixar um índice, com o tempo as operadoras priorizaram a comercialização dos coletivos”, diz Rafael Robba, advogado especializado em saúde.

Decidir sozinha o reajuste dos coletivos não é a única vantagem para as operadoras. “Os planos individuais e familiares não podem ser cancelados pelas operadoras de forma imotivada”, diz o especialista. “Só pode cancelar após inadimplência superior a 60 dias ou fraude. Nos coletivos, a lei é omissa: as operadoras colocam nos contratos com as empresas a possibilidade de cancelar sem motivos — só precisa avisar com antecedência de 60 dias.”

Graças a isso, é cada vez mais difícil encontrar um plano individual ou coletivo. Depois de muita procura, a contadora Ellen Cristina de Araújo Lopes, 38, conseguiu contratar um plano da Hub Health em setembro do ano passado, mas se decepcionou dois meses depois.

A seguradora cancelou o plano depois de apenas cinco dias de atraso. “Eu não recebi nenhum comunicado. Eles mandaram uma mensagem no WhatsApp e não consegui falar com um atendente até hoje”, diz ela. Procurada por e-mail, telefone e WhatsApp, a operadora não respondeu até a publicação desta reportagem.

“Eu tinha diversas consultas marcadas para dezembro, mas não consegui ser atendida.”

Ellen Cristina de Araújo Lopes

Ao longo do tempo, as operadoras passaram a criar outras formas de vender planos para as famílias. A estratégia, explica Robba, é oferecer planos mais baratos, com até cinco vidas, aos donos de pequenas empresas, que usam seu CNPJ para contratar um “plano empresarial” para sua família, os chamados “pejotinhas”.

“Mas no primeiro aumento, eles levam um susto porque não há limite de reajuste. Tivemos casos que chegaram a 40%.”

Rafael Robba, advogado

Os dados da ANS atestam esse aumento. A proporção de beneficiários em contratos coletivos com até cinco vidas triplicou, passando de 5% para 15% do total de pessoas com algum plano médico entre 2014 e 2023, diz a agência reguladora.

Procurada, a ANS admite que algumas regras são diferentes para planos individuais e coletivos. “As regras de reajuste e de rescisão contratual diferem de acordo com o tipo de contratação, mas seguem regras estipuladas pela ANS”, afirma. Sobre a redução na oferta de planos individuais e familiares, a agência diz que precisa respeitar a “livre iniciativa”.

“A ANS não pode obrigar a comercialização de planos individuais/familiares pelas operadoras, sendo uma escolha de cada uma os tipos de plano que irá comercializar.”

ANS, em nota

A regulação em vigor “tem inibido a oferta desse tipo de produto”, diz a FenaSaúde (Federação Nacional de Saúde Suplementar). “O reajuste autorizado pela ANS para os planos individuais tem sido sistematicamente inferior ao aumento dos custos com tratamentos e à inflação médica”, observa a entidade. “De 2019 a 2022, o reajuste acumulado autorizado foi de cerca de 15%, enquanto a variação das despesas médico-hospitalares foi de 41%.”

“Tal fato justifica a redução da oferta desse tipo de produto. É urgente que a atual forma de reajuste dos planos individuais evolua para uma metodologia baseada na variação de custos de cada operadora.”

FenaSaúde, em nota

Você também pode se interessar por:

As vias legais foram a única forma com que Marcela Cardoso, uma cozinheira de 32 anos, conseguiu receber seu novo tratamento contra o câncer. Ela faz parte de um amplo grupo de mulheres pacientes e beneficiárias de planos de saúde que travam outra luta além da doença: o acesso a medicamentos que não constam no rol de procedimentos da ANS (Agência Nacional de Saúde Suplementar).

Depois de ser diagnosticada com câncer de mama aos 28 anos, passar por quimioterapia e radioterapia tradicionais, fazer dupla mastectomia e ter a rotina virada de cabeça para baixo, este ano ela descobriu uma metástase óssea.

Uma nova droga com tecnologia avançada foi a primeira opção indicada pelo médico. O tipo genético do tumor e o fato de que ela está em menopausa induzida foram cruciais na hora da escolha. O remédio funciona como uma quimioterapia oral mais moderna e com os efeitos colaterais reduzidos.

Os novos medicamentos são, muitas vezes, a última opção para pacientes que já passaram por outros tipos de tratamento e precisam avançar para uma intervenção mais moderna. As novas tecnologias permitem com que o tipo genético do tumor seja analisado e combinado com o remédio mais eficiente para cada caso, fornecendo resultados mais eficazes e menos agressivos.

Marcela faz o novo tratamento há sete meses e conta que as mudanças são visíveis. Sua metástase estabilizou e agora ela consegue viver uma vida normal, com disposição até para ir à academia. São três pílulas quimioterápicas ingeridas diariamente em conjunto com um inibidor hormonal. O ciclo tem duração de 21 dias, seguidos por uma pausa de uma semana para recuperação do sistema imunológico. Depois tudo começa novamente.

Muitos desses remédios já passaram por todas as fases de teste, são aprovados pela Anvisa (Agência Nacional de Vigilância Sanitária), são nacionalizados e já estão em uso. Porém, por se tratarem de uma tecnologia pioneira, têm alto custo e recebem uma relutância dos planos de saúde na hora da cobertura. Uma caixa com 21 comprimidos de uso diário pode custar de R$ 15 mil a R$ 20 mil.

Os planos alegam que só precisam fornecer os procedimentos contidos na lista da ANS. Porém, o rol serve como um parâmetro de cobertura mínima obrigatória, não se limitando somente aos tratamentos discriminados. A inclusão de novos remédios demora, visto que a atualização só acontece de dois em dois anos, fazendo com que a lista fique defasada com frequência.

Advogado especialista Rafael Robba

De acordo com o advogado especialista Rafael Robba, o judiciário entende que essa conduta é abusiva. A partir do momento que o medicamento é aprovado pela Anvisa e foi indicado pelo médico responsável como a melhor opção de tratamento, as empresas devem oferecê-lo. Uma liminar para liberação da entrega dos remédios demora de dois à três dias para sair e, caso os planos não cumpram com o determinado, uma multa diária é aplicada.

Segundo o Inca (Instituto Nacional do Câncer) até o final do ano serão mais de 60 mil casos de câncer registrados no país. Os diagnósticos estão cada vez mais precisos e os novos remédios também. Mesmo com relutância dos planos de saúde é possível conseguir um tratamento eficaz de forma rápida e segura.

Folha de S. Paulo | 21.02.24

Folha de S.Paulo | 20.02.24

Testes rápidos, sorologia e antígeno têm cobertura obrigatória, segundo ANS

Em meio aos surtos de dengue que colocam o país em alerta, é natural querer fazer um teste para diagnóstico assim que aparecem sintomas como febre alta, dores e manchas vermelhas no corpo.

Para quem tem plano de saúde, porém, uma série de burocracias parece entrar no caminho do exame. Especialistas em direito à saúde alertam que apenas uma prescrição médica é necessária para a autorização.

Entenda abaixo quais são as obrigações dos planos de saúde com os segurados quando se trata do teste de dengue.

O PLANO PODE NEGAR O TESTE?

Se houver solicitação médica, não.

A Agência Nacional de Saúde Suplementar (ANS) informa que os testes rápidos (IgG e IgM) para a doença, a sorologia Elisa (IgG e IgM) e o Antígeno NS1 têm cobertura obrigatória prevista no Rol de Procedimentos e Eventos em Saúde, todos sem diretriz de utilização, ou seja, basta a solicitação médica.

Conforme a agência, “não é permitida, sob qualquer alegação, a negativa de cobertura assistencial”, uma vez que as operadoras são obrigadas a oferecer aos beneficiários todos os procedimentos previstos no contrato e no rol da ANS.

QUAL O PRAZO PARA FAZER O TESTE?

O prazo de garantia de atendimento dos testes para dengue é de três dias úteis para quando solicitados de forma eletiva (atendimento de ambulatório ou consultório). Se for emergência, a liberação deve ser imediata, ainda conforme a ANS.

Burocracias como precisar ir pessoalmente na sede do plano de saúde para ter o teste liberado ou necessitar esperar prazos que chegam a dez dias são consideradas prática abusiva, diz o advogado especialista em direito do consumidor Arthur Rollo.

“[Isso é] para dificultar. Se falar para mim, vai lá na sede para liberar ou paga aqui, eu vou pagar”, diz Rollo. “Muitos consumidores no dia-a-dia vão perder trabalho, tempo, e acabam pagando”.

O QUE FAZER SE MEU PLANO NEGOU OU DIFICULTOU O TESTE?

Esse tipo de comportamento pode ser denunciado à ANS.

Advogada especialista em direito à saúde Estela Tolezani, sócia do escritório Vilhena Silva Advogados

A advogada especialista em direito à saúde Estela Tolezani, sócia do escritório Vilhena Silva Advogados, diz que muitos casos de negativa não são levados à Justiça porque o valor não compensa o processo. Mas reafirma: planos de saúde não podem negar nenhum tipo de exame.

A ANS é o principal canal de recebimento de demandas de usuários de planos de saúde e atua por meio da Notificação de Intermediação Preliminar (NIP).

Por meio da NIP, a reclamação registrada nos canais de atendimento da agência é automaticamente enviada à operadora responsável, que tem até cinco dias úteis para resolver o problema do beneficiário nos casos de não garantia da cobertura assistencial e até dez dias úteis em casos de demandas não assistenciais.

Se o problema não for resolvido pela NIP e se constatada infração à legislação do setor, é instaurado processo administrativo que pode resultar na imposição de sanções à operadora, como aplicação de multa.

CANAIS DE ATENDIMENTO DA ANS

Quem estiver enfrentando problemas de atendimento deve procurar, inicialmente, o próprio plano de saúde para resolver o problema e, caso não tenha a questão resolvida, pode registrar reclamação junto à ANS. Os canais de atendimento são:

Você também pode se interessar por:

Administrar uma clínica ou hospital não é fácil e exige inúmeros cuidados e responsabilidades. Não basta ter um corpo médico de excelência e estar em dia com alvarás e licenças de órgãos como Ministério da Saúde e Agência Nacional de Vigilância Sanitária (Anvisa) para que tudo funcione sem percalços.

No dia a dia hospitalar, surgem inúmeros problemas, muitos deles jurídicos, que devem ser tratados de forma preventiva e assertiva para que a atividade não seja prejudicada. Por isso, contar com uma assessoria jurídica especializada é fundamental.

Sérgio Meredyk Filho

Vilhena Silva Advogados

O advogado Sérgio Meredyk, sócio do escritório Vilhena Silva Advogados, destaca que profissionais da área de Direito em Saúde podem orientar as clínicas em diversos aspectos. Eles podem oferecer soluções na revisão e elaboração de contratos e termos de consentimento, com a readequação e recuperação de crédito tributário em IRPJ e CSLL, recuperação de crédito por meio de negociações e ações de cobrança, além de defesas judiciais e administrativas (CRM/CFM) sobre responsabilidade civil, entre outros.

Quer saber no que mais uma equipe especializada pode ajudar gestores de unidades de saúde?

Conversamos com Meredyk sobre o assunto. Confira abaixo:

Quais as principais regras que uma clínica precisa respeitar?

Para o funcionamento adequado de uma clínica, é imprescindível respeitar as legislações de saúde e sanitárias, que estabelecem as condições de segurança. Essas regras incluem, por exemplo, diretrizes sobre equipamentos, estrutura física e procedimentos de manutenção que devem ser cumpridos e observados.

Os administradores também precisam informar os profissionais sobre as normas de responsabilidade e atuação de cada categoria e deixá-los cientes de seus deveres. Assim, é possível evitar casos de negligência ou imperícia. Além disso, toda clínica e hospital precisam seguir as normas básicas de qualquer setor, como respeito à legislação trabalhista e ao Código de Ética Médica.

Caso haja alguma irregularidade, a clínica pode ser penalizada?

Se os órgãos regulatórios e de vigilância competentes registrarem, em suas avaliações, que o local não tem condições ou descumpre algum requisito, eles podem estabelecer uma série de penalidades. Advertências, multas e, em casos mais graves, o cancelamento da licença ou a interdição do local, que pode ser parcial ou total, previstos na Lei 6.437/77.

Casos de erro médico, como falhas no tratamento ou no diagnóstico, também podem resultar em sanções, já que as clínicas são responsáveis pela segurança dos pacientes.

Como uma clínica pode atuar para proteger os pacientes?

As responsabilidades vão além da parte médica. Para garantir a segurança dos pacientes, as clínicas e hospitais precisam, por exemplo, ter um cuidado extremo com informações e dados pessoais. Atuando de acordo com a Lei Geral de Proteção de Dados (LGPD), eles devem resguardar a privacidade do atendimento e da intimidade dos clientes.

Na área médica, além de obedecer às normas mais atualizadas de atendimento, precisam fornecer os mais qualificados tratamentos, sempre conforme as especificidades de cada caso e respeitando a individualidade de cada paciente.

Para isso, é preciso criar uma conduta permanente de informações e esclarecimentos. O paciente deve ter à sua disposição todas as informações sobre os tratamentos indicados e ofertados, incluindo os riscos e as alternativas, para que eles possam ter a autonomia para prosseguir com os procedimentos. Para isso, os contratos de prestação de serviço, termos de consentimentos e outros documentos devem ser apresentados de forma clara e assertiva.

Dessa forma, a clínica estará segura e resguardada, atuando sempre de maneira clara e respeitando as diretrizes do setor.

Como um administrador pode atuar para evitar problemas jurídicos?

Para garantir um serviço de qualidade e evitar questões legais e penalidades, o administrador deve seguir as normas estabelecidas pelos órgãos competentes. Com tudo em dia, a atuação da clínica estará assegurada. Como o Direito Médico é uma área ampla, que envolve desde os deveres e responsabilidades do profissional até os direitos dos pacientes e as legislações do setor, a ajuda e a orientação de um advogado especialista em saúde são fundamentais para garantir que a clínica esteja atuando de acordo com essas normas.

A assessoria jurídica, além de orientar os administradores em relação às leis e diretrizes, pode também contribuir para qualificar a clínica em diversas frentes. De forma preventiva, pode ajudar a realizar o planejamento tributário ou para contratações, renovações e negociações de todos os tipos com os planos de saúde, além de revisar os contratos de prestação de serviços e termos de consentimento, e prestar consultorias sobre reembolso e entraves de liberação de procedimentos médicos.

Também pode auxiliar a clínica em eventuais ações de responsabilidade civil (erro médico), tanto na esfera administrativa (CRM, CFM, CREMESP) quanto na esfera judicial, bem como atuar na Recuperação de Crédito de pacientes ou operadoras de saúde inadimplentes, ou de impostos, como recolhimento em excesso do IRPJ e da CSLL.

É administrador de uma clínica e tem alguma dúvida sobre como gerir melhor a unidade? Quer saber mais sobre as obrigações legais ou está tendo dificuldades jurídicas? Procure um advogado especializado e peça ajuda.

Você também pode se interessar por:

Infomoney | 16.02.24 | Felipe Moreira

A Rede D’Or foi a mais afetada pelos descredenciamentos, mas Hapvida e Kora também estão na lista das impactadas

A Unimed Nacional (CNU) anunciou durante o feriado de Carnaval o cancelamento do credenciamento parcial ou total (para planos individuais, PME e de afinidade) de 37 hospitais localizados nos estados de São Paulo, Rio de Janeiro, Bahia, Maranhão e no Distrito Federal. Os serviços serão encerrados em 4 de março.

A Rede D’Or (RDOR3) foi a mais afetada pelos descredenciamentos, com 12 hospitais programados para serem completamente descredenciados (10 deles no estado de São Paulo) e um previsto para ter os serviços de emergência interrompidos. A Dasa (DASA3) vem em seguida (4 hospitais parcialmente descredenciados), seguida pela Amil (1 hospital descredenciado; 1 parcialmente descredenciado), Hapvida (HAPV3; 1 hospital descredenciado), Grupo Santa (1 hospital parcialmente descredenciado), Prevent Senior (1 hospital parcialmente descredenciado) e Kora (KRSA3; 1 hospital parcialmente descredenciado).

O BTG Pactual mapeou 1.384 leitos nas 12 instalações da Rede D’Or que serão completamente descredenciadas pela Unimed (aproximadamente 12% da capacidade total da companhia). Ao assumir que 80% desses leitos estejam operacionais e que a Unimed Nacional represente cerca de 10-15% do faturamento nessas unidades, o banco projeta que o impacto da interrupção abrupta dos serviços poderia atingir cerca de 111-165 leitos operacionais da companhia (1-2% dos leitos operacionais).

Como referência, o BTG estima que a Rede D’or adicionará 370 leitos operacionais em 2024, então o impacto dos descredenciamentos poderia ser quase metade da nossa estimativa. Em escala nacional, todos os planos de saúde da CNU deveriam representar menos de 10% da receita líquida da companhia no negócio hospitalar.

Por outro lado, analistas do BTG pontuam que os impactos negativos podem não ser tão diretos a longo prazo, já que os descredenciamentos provavelmente desencadearão uma onda de churn (cancelamento) no portfólio da Unimed Nacional. “Por sua vez, operadoras de planos de saúde como SulAmérica, Bradesco e Amil devem absorver parte dessa demanda”, diz o banco. “Lembramos que a Amil passou por uma série de descredenciamentos com a Rede D’Or alguns anos atrás. Após o término de contratos-chave entre as empresas, a Rede D’Or mostrou resiliência impressionante, mantendo seu momento de resultados e crescimento orgânico, enquanto a Amil sofreu grandes efeitos colaterais (perdendo mais de 800 mil beneficiários no período).”,

De acordo com cálculos do Itaú BBA, no qual o banco multiplicou o número de leitos de cada hospital descredenciado pela participação de mercado da Unimed Nacional, o impacto potencial nos leitos operacionais é menos significativo do que o anúncio em 2023, quando resultou no fechamento de cerca de 300 leitos operacionais da Rede D’or.

Adicionalmente, o BBA destaca que, segundo o site da Unimed Nacional, o descredenciamento é apenas parcial para alguns planos de saúde oferecidos pela Unimed Nacional, e a maioria dos planos corporativos ainda encaminhará pacientes para a Rede D’Or, pelo menos por enquanto.

O BBA aponta que os descredenciamentos anunciados podem ser vistos como uma continuação de um movimento iniciado pela Unimed Nacional (e outras Unimeds locais) que, embora possa exercer pouca pressão sobre a expansão da capacidade operacional de leitos da empresa, parece ser menos relevante por si só. Analistas comentam que os investidores devem continuar a acompanhar de perto quaisquer outras alterações de outros pagadores importantes ao longo dos próximos meses (especialmente considerando que a maioria das operadoras de planos de saúde continua a enfrentar pressão financeira).

O BTG Pactual ressaltou manter suas preferências no setor de saúde, destacando Hapvida, Rede D’Or e Oncoclínicas (ONCO₃). “Um crescimento da operação mais eficaz de leitos hospitalares foi uma das principais razões pelas quais alguns investidores (incluindo nós) estavam gradualmente se tornando mais otimistas na tese de investimento da Rede D’Or. No entanto, esse fluxo de notícias claramente adiciona incerteza à trajetória de crescimento da companhia no segmento hospitalar este ano. Ainda assim, permanecemos construtivos com os melhores fundamentos no setor de saúde privada”, aponta o banco.

Um portador de Síndrome de Down de São Paulo, que necessita de acompanhamento contínuo com sessões de fisioterapia, fonoaudiologia e terapia ocupacional, por pouco não teve o tratamento interrompido pelo plano de saúde.

Isso porque, ao solicitar o reembolso das despesas com os atendimentos dos profissionais de saúde que o acompanham, o paciente foi surpreendido com a recusa do plano de saúde, sob a alegação de que os profissionais eleitos pelo paciente deveriam apresentar cadastro no CNES (Cadastro Nacional de Estabelecimentos de Saúde).

A questão que se coloca é a seguinte: Qual é a responsabilidade do paciente em ter ciência se a clínica é ou não cadastrada no CNES?

Certamente, não cabe ao consumidor conferir se a clínica onde realiza seu tratamento está inscrita no CNES. A recusa de reembolso, nesta hipótese, é totalmente a abusiva, pois o paciente não tem qualquer obrigação de saber se a clínica é ou não inscrita no CNES.

Exigir essa obrigação do paciente é uma prática abusiva do plano de saúde, proibida pelo Código de Defesa do Consumidor.

Além disso, o contrato assinado entre o paciente e a operadora de plano de saúde sequer exige o registro do estabelecimento no CNES como requisito para solicitação de reembolso.

Por isso, se você estiver passando por uma situação semelhante, informe-se sobre seus direitos.

Não interrompa seu tratamento por falta de informação!

Você também pode se interessar por: