UOL | GIULIANA SARINGER | 13/04/2022

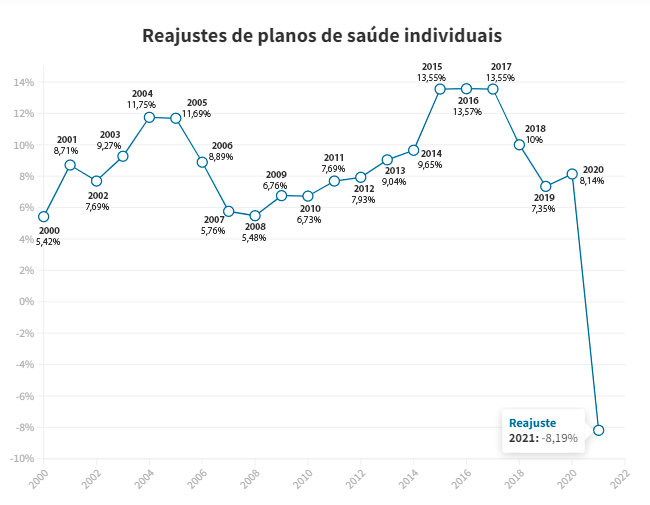

O reajuste dos planos de saúde individuais pode bater recorde e chegar a 16,3% neste ano, de acordo com projeções do setor. A ANS (Agência Nacional de Saúde Suplementar) é a responsável por determinar os percentuais de reajuste dos planos individuais todos os anos. O maior percentual autorizado até hoje foi de 13,57% em 2016 (veja os reajustes anteriores mais abaixo).

A FenaSaúde (Federação Nacional de Saúde Suplementar) projeta que o aumento seja de 16,3% neste ano. A entidade diz que o cálculo considera a variação das despesas assistenciais, a variação por faixa etária, a eficiência da operadora e a inflação do período.

Veja os reajustes dos planos individuais autorizados pela ANS nos últimos anos:

FONTE: ANS

Impacto da covid longa influencia

“O aumento de itens diversos, como o preço de medicamentos e insumos médicos, a forte retomada dos procedimentos eletivos, o impacto de tratamentos de covid longa e a incorporação de novas coberturas obrigatórias aos planos de saúde, como medicamentos e procedimentos, impactam diretamente no reajuste”, afirma a FenaSaúde em nota.

A Abramge (Associação Brasileira de Planos de Saúde) também prevê alta de 16,3%. Em nota, afirma que as despesas de 2021 foram maiores do que as de 2020, por causa da alta taxa de ocupação dos hospitais causada pela retomada dos atendimentos adiados em 2020 e pela segunda onda de covid.

Inflação mundial de insumos

“Outros fatores que impactaram, foram a inflação mundial de insumos (materiais, equipamentos e medicamentos) e a alta exponencial do dólar, moeda atrelada a grande parte dos insumos médico-hospitalares utilizados no Brasil”, afirma a Abramge.

Um relatório do BTG Pactual prevê reajuste de 15%. No ano passado, o reajuste foi negativo (-8,19%), o que significa que os consumidores tiveram descontos nas mensalidades.

Instituto não vê razão para aumento grande

Matheus Falcão, analista do programa de Saúde do Idec (Instituto Brasileiro de Defesa do Consumidor), diz que o instituto não encontrou uma razão econômica forte que justifique um aumento da magnitude projetada pelo setor. O reajuste só pode ser aplicado na data de aniversário do contrato após a aprovação da ANS.

“A inflação, que de fato está mais alta, só representa 20% da fórmula de reajuste dos planos individuais. Outro dado importante é a sinistralidade, na qual não existe uma alta relevante para aplicação do reajuste. Não existe um subsídio forte que faça com que a gente espere um reajuste tão alto”, afirma Falcão.

Para o advogado Rafael Robba, do escritório Vilhena Silva, a grande dificuldade é a falta de transparência no setor. “A ANS precisa apresentar os dados para mostrar que existe uma justificativa para um reajuste tão alto”, afirma Robba, que explica que a metodologia de cálculo dos reajustes é baseada nas informações que as próprias operadoras de saúde enviam à ANS, o que faz com que o setor seja pouco transparente.

Idade do usuário deixa mais caro.

O reajuste anual atinge todos os consumidores dos planos, mas existe mais um: o por faixa etária, que é aplicado aos consumidores de acordo com a idade. Quanto mais velhos, maior o custo do plano de saúde.

Existe uma discussão sobre a mudança da forma como o reajuste é aplicado aos planos individuais. As empresas do setor afirmam que o cálculo atual não reflete a variação real de preços.

De acordo com reportagem do jornal “O Globo”, o presidente da ANS, Paulo Roberto Rebello Filho, pretende colocar a questão da revisão do reajuste como prioridade na agenda regulatória da agência.

“Não estou dizendo que o aumento será livre. Mas, se esse é um ponto que trava a oferta no mercado, a ANS tem que estar aberta à discussão”, disse Rebello em entrevista ao jornal.

A ANS disse, em nota, que não há nenhuma decisão sobre o tema. ” Importante salientar que esses temas estão na pauta da ANS e que não haverá qualquer mudança para o percentual de reajuste dos planos individuais que será anunciado pela Agência para aplicação no período de maio de 2022 a abril de 2023″, afirmou a agência.

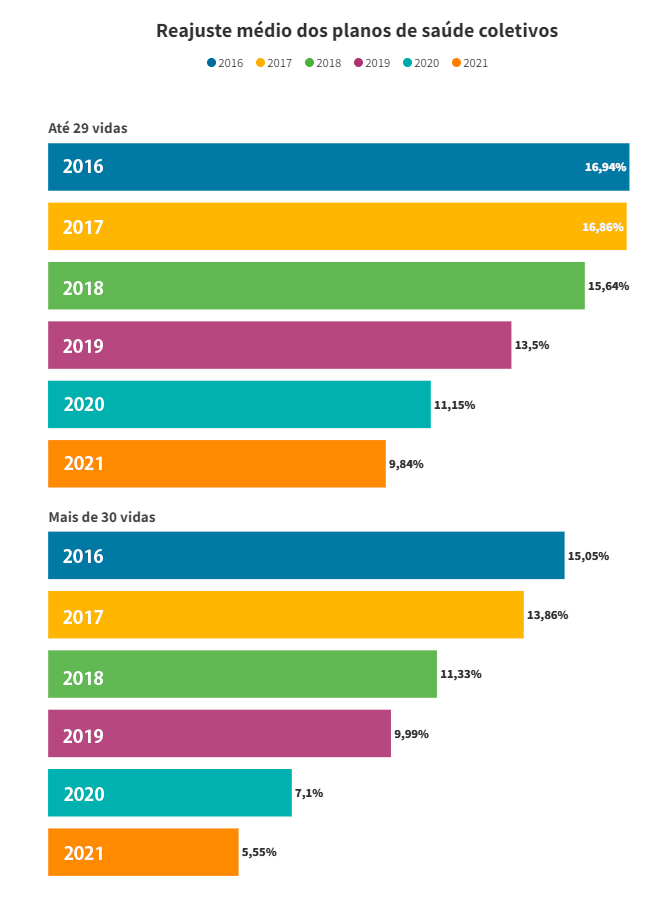

Planos de saúde coletivos no mercado.

Os planos de saúde individuais são a minoria no mercado, Em janeiro deste ano, havia 49 milhões de beneficiários de planos de saúde, sendo que apenas 8,9 milhões tinham planos individuais.

Nos planos de saúde coletivos, as operadoras determinam o reajuste anual sem a definição de um percentual pela ANS. A ausência de regulamentação fez com que as operadoras deixassem de oferecer planos individuais, que têm o reajuste máximo determinado pela agência, para aumentar as opções de coletivos.

“No caso dos planos coletivos com 30 beneficiários ou mais, estes possuem reajuste definido em contrato e estabelecido a partir da relação comercial entre a empresa contratante e a operadora, em que há espaço para negociação entre as partes. Já os reajustes de planos coletivos com até 29 beneficiários, a ANS estabelece uma regra específica de agrupamento de contratos. Dessa forma, todos os contratos coletivos com até 29 vidas de uma mesma operadora devem receber o mesmo percentual de reajuste anual”, afirma a ANS em nota.

Apesar de não existir uma relação direta, os especialistas ouvidos pelo UOL dizem que os reajustes autorizados pela ANS acabam influenciando no valor de aumento de preços dos coletivos.

“Os planos individuais acabam sempre sendo um indicativo de quanto deve ser o reajuste dos coletivos. Os valores são sempre acima do que a ANS autoriza para os individuais. Se falamos de 15% a 20% de aumento para os individuais, podemos imaginar que os coletivos devem chegar a 30% ou 40%”, afirma Robba.

De acordo com dados da ANS, no ano passado, o reajuste de planos coletivos com mais de 30 clientes foi de 5,55%, enquanto os individuais tiveram queda de 8,19%. Os planos coletivos com menos de 29 clientes tiveram reajuste médio de 9,84%.

Falcão diz que os órgãos de defesa do consumidor batem na tecla de que os planos coletivos precisariam de um reajuste fiscalizado, principalmente pelo fato de atenderem a maior parte dos beneficiários de planos de saúde no Brasil. No entanto, existe uma pressão do setor para que isso não aconteça.

“São reajustes que não são fundamentados em bons argumentos. Não existe poder de barganha entre quem contrata o plano e a operadora”, afirma Falcão.

FONTE: ANS