G1 | Carlos Henrique Dias | 26/09/2023 Read more »

G1 | Carlos Henrique Dias | 26/09/2023 Read more »

O Globo | Pollyanna Bretas | 24/09/2023 | Rafael Robba Read more »

Veja Saúde | Tatiana Kota | 20/09/2023 Read more »

Estadão | Fabiana Cambricoli | 19/09/2023

Diante do crescente número de ações judiciais contra planos de saúde, o Tribunal de Justiça de São Paulo (TJ-SP) prepara o lançamento de uma iniciativa para estimular a conciliação entre operadoras e clientes, principalmente em demandas cujos processos ainda não foram movidos.

Segundo dados do TJ-SP, somente nos cinco primeiros meses deste ano, foram ajuizadas 8.440 ações contra planos de saúde na Justiça Paulista, média de um processo a cada 25 minutos. O número é 14% maior do que o registrado entre janeiro e maio do ano passado. As demandas contra empresas da saúde suplementar já representam 18% de todos os processos de relações de consumo em São Paulo.

Chama a atenção do TJ-SP também o alto índice de processos em que as operadoras são vencidas (92%). Para a desembargadora Maria Lúcia Pizzotti, coordenadora do Núcleo de Mediação (Nupemec) do tribunal, mesmo com as condenações, os consumidores têm que esperar muito pelo cumprimento das decisões. Além disso, o alto número de processos representa alto custo para ambas as partes e para o próprio sistema judicial. Por isso, ela defende a mediação de conflitos como forma de encurtar o caminho e o tempo na busca por uma solução.

Por meio da assessoria do TJ-SP, a desembargadora informou que “passou a fazer contato direto com os representantes de todas as empresas de planos e seguros de saúde, bem como com a ANS e associações e federações nacionais que as representam”, com o objetivo de desenvolver um sistema de desjudicialização dos conflitos entre consumidores e empresas de saúde suplementar”.

Ela disse ainda que o objetivo do projeto, que deverá ser lançado oficialmente em outubro, é “tentar promover a conciliação entre as partes não só quando o processo já está iniciado”, mas, principalmente, “para evitar o ajuizamento de nova demanda, promovendo a conciliação nos Cejuscs (Centros Judiciários de Solução de Conflitos), com a presença das partes, intermediadas por um conciliador capacitado e habilitado para atuar na área em questão”.

De acordo com o TJ-SP, a conciliação poderá ser solicitada para qualquer tipo de demanda ou valor, podendo abarcar discussões sobre doenças preexistentes, rol taxativo de cobertura dos planos, alteração de valores por faixa etária, reajustes, descredenciamentos de médicos, hospitais ou clínicas, cobertura de tratamentos psicológicos ou fisioterapêuticos, entre outras.

Na prática, quando já houver processo em tramitação, os pedidos para encaminhamento da demanda para conciliação poderão ser feitos pelos advogados das partes e a audiência será realizada nos Cejuscs, com atuação do conciliador profissional.

Quando ainda não houver processo, será disponibilizado, no site do Nupemec, um formulário a ser preenchido pelo cliente do plano. Em seguida, um representante da operadora será convidado para participar da audiência de conciliação, que será realizada prioritariamente no formato online com a presença das partes e do conciliador.

De acordo com o TJ-SP, o índice de conciliações quando já há ações judiciais iniciadas é de 28%. Essa taxa chega a 75% quando a conciliação é feita na fase pré-processual, momento em que o conflito ainda não foi formalmente judicializado.

Maria Lúcia Pizotti explica que todas as operadoras interessadas poderão firmar o Termo de Compromisso Público que formaliza a adesão ao projeto. A desembargadora diz ainda ter iniciado as tratativas oferecendo a possibilidade de as empresas participarem do programa Empresa Amiga da Justiça, selo de qualidade conferido pelo tribunal a companhias que fomentam a conciliação e preparam os seus representantes e advogados para trabalharem nessas tentativas de acordo.

De acordo com a desembargadora, várias operadoras já aderiram ao termo e o Nupemec está recebendo “absoluto apoio institucional” da Agência Nacional de Saúde Suplementar (ANS), por meio de seu diretor-presidente, Paulo Rebello Filho, e equipe.

Segundo Maria Lúcia, o papel da agência é essencial para ajudar a prestar esclarecimentos às operadoras sobre a importância da conciliação e “afastar o temor que as empresas ainda têm em entrar em projetos desta natureza”.

Procuradas, as duas principais entidades que representam as operadoras disseram apoiar esse e qualquer projeto que promova a conciliação. Ana Amélia Bertani, superintendente jurídica da (Associação Brasileira de Planos de Saúde (Abramge), afirmou que a entidade foi procurada pelo TJ-SP para contribuir com as discussões sobre o formato do projeto.

“A gente entende que esses canais são os mais eficazes para soluções de conflitos. Se a gente pode resolver por meio da conciliação, é sempre melhor, mais rápido e menos traumático”, afirmou ela, que ressaltou que, embora a Abramge esteja apoiando a iniciativa, a adesão ao projeto é feita individualmente por cada operadora.

A Federação Nacional de Saúde Suplementar (FenaSaúde) também afirmou considerar medidas de desjudicialização “instrumentos eficazes e efetivos de solução e prevenção de litígios” e afirmou que a adesão a iniciativas desta natureza é livre às operadoras.

A entidade afirmou ainda que “todas as suas associadas oferecem canais de atendimento e ouvidoria para esclarecimentos, dúvidas, tratativas e busca de pronta solução de casos diversos, sem que seja necessário acionar o Judiciário” e ressaltou “a eficácia do processo de mediação da ANS, com índices de resolubilidade superiores a 90%”.

O Tribunal de Justiça de São Paulo já adotou em outras duas ocasiões iniciativas para fomentar a conciliação entre operadoras de planos de saúde e clientes, mas, nas duas ocasiões, acabou recebendo críticas por não incluir representantes dos beneficiários nos projetos.

Em 2015, o tribunal fez uma parceria com representantes das operadoras de saúde e com a Agência Nacional de Saúde Suplementar (ANS) para implantar o núcleo de apoio técnico e de mediação (NAT), que atuaria em pedidos liminares nas ações distribuídas no Fórum João Mendes Júnior.

Na época, entidades de defesa do consumidor reclamavam da ausência de representantes dos beneficiários no núcleo e apontavam risco de as empresas serem beneficiadas ou as decisões sofrerem atrasos. Com a polêmica, a iniciativa não deslanchou e acabou extinta. De acordo com o TJ-SP, a extinção se deu porque o NAT “teve pouca funcionalidade nos moldes em que foi estruturado”.

Em 2019, foi criado um posto de conciliação de saúde suplementar no Cejusc central da capital, no Fórum João Mendes Júnior, que resultava de um acordo com a Abramge. O posto mirava somente casos em que já existia processo em andamento. A iniciativa também recebeu críticas por um suposto desequilíbrio de forças na conciliação. Na época, especialistas e entidades de defesa do consumidor pediam também maior participação de representantes dos clientes.

Procurado, o Instituto Brasileiro de Defesa do Consumidor (Idec) afirmou que, até o momento, não foi comunicado sobre o lançamento da iniciativa e relembrou que, “em oportunidades passadas, compartilhou preocupações sobre medidas semelhantes, justamente porque representantes de consumidores não foram consultados sobre a implementação de um programa como esse”.

O Idec afirmou que “os pontos de maior preocupação dizem respeito ao espaço que as operadoras ocuparão no Poder Judiciário e como os pedidos de urgência serão decididos”. “O Idec entende que, na prática, qualquer conflito de interesse deve ser coibido e que a análise de pleitos urgentes não pode ser prejudicada”, disse o instituto, em nota.

Questionada sobre as iniciativas anteriores, a desembargadora Maria Lúcia Pizotti afirmou que também não considerava os formatos anteriores adequados e disse que a iniciativa atual é diferente. “O NAT […] havia uma impressão de que havia um certo vínculo (com as operadoras) porque ele servia para fazer perícias em caso de liminares, mas essas perícias eram pagas pelas empresas de saúde, então discutiu-se que havia uma aparente falta de neutralidade, então aquela iniciativa se encerrou.”

Sobre o posto de conciliação da Abramge, a desembargadora diz também ser contra o modelo por ser um projeto firmado com uma única associação. “Todas as parcerias do tribunal devem ser com divulgação ampla, geral e irrestrita, por isso todas as parcerias foram feitas com a assinatura de Termo de Compromisso Público, que são precedidos de uma publicidade ampla, publicação de portaria, dando oportunidade a todas as empresas”, afirmou. A desembargadora disse que a mediação de conflitos será feita por um conciliador neutro, mas não informou se pretende convidar órgãos de defesa do consumidor para contribuir de alguma forma com a iniciativa.

Veja | Paula Felix

Folha de S.Paulo | Daniele Madureira | SÃO PAULO

Infomoney | Gilmara Santos

UOL | Wanderley Preite Sobrinho | 06/09/2023 | Rafael Robba

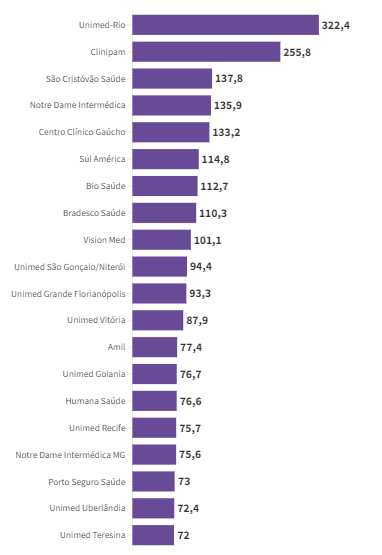

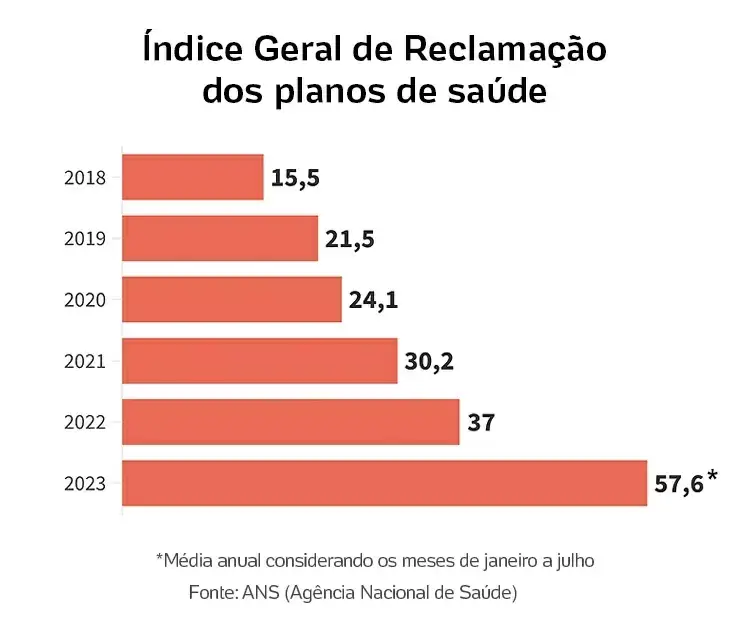

As reclamações de consumidores contra as operadoras de planos de saúde no Brasil atingiram o seu maior patamar desde que a ANS (Agência Nacional de Saúde) criou o IGR (Índice Geral de Reclamação), em 2018. Chama a atenção a quantidade de queixas contra a Unimed: oito delas aparecem entre as 20 operadoras com mais reclamações.

O que explica o número de reclamações contra a Unimed

A Unimed não é uma só. É um conjunto de cooperativas que atende ao todo 19 milhões de clientes pelo Brasil. São separadas administrativamente, mas se comunicam entre si pela Unimed do Brasil, a representante institucional de todas elas.

“São diversas empresas independentes umas das outras, sem vínculo societário, nem filiais. O que existe é um acordo comercial para que todas usem a mesma logomarca.”

Rodrigo Araújo, advogado especialista em direito médico

O ranking de reclamação da ANS tem 85 operadoras de grande porte; quase metade (42) são de Unimeds. Duas estão no top 10, sendo a Unimed Rio a primeira colocada. A posição no ranking depende do IGR, um indicador que mede a satisfação do usuário levando em conta a quantidade de reclamações contra a empresa e o número de clientes de cada plano.

Os 20 grandes planos de saúde com mais reclamações na ANS

*Índice Geral de Reclamação – Quanto maior o IGR, maior é a insatisfação do usuário Fonte: ANS (Agência Nacional de Saúde)

Apesar de 8 Unimeds aparecerem no top 20 de operadoras com mais reclamações, o índice de queixas das outras Unimeds é baixo. Por isso, a taxa média de reclamações das 42 Unimeds do ranking ficou em 39,2 entre janeiro e julho, enquanto a média das outras operadoras —sem as Unimeds— ficou em 57,7.

Unimed tem muitos clientes. Somadas, suas 340 cooperativas se espalham por 84% do território nacional, abarcando 19 milhões de um total de 50,7 milhões de pessoas com plano médico no Brasil. A maior delas é a Unimed Nacional, em sexto lugar, com 2 milhões de segurados. A líder geral é a Hapvida, com 4,2 milhões de clientes.

Rafael Robba (Vilhena Silva Advogados), especialista em Direito à Saúde

“Como são muitos clientes, há naturalmente mais reclamação. Não dá para dizer que a Unimed é pior do que as outras”, opina a professora de medicina e pesquisadora Ligia Bahia, da UFRJ (Universidade Federal do Rio de Janeiro).

Nossa média de reclamação é baixa quando se leva em conta que a Unimed tem 19 milhões de beneficiários e está presente em nove em cada dez municípios.

Glauco Samuel Chagas, superintendente executivo da Unimed do Brasil

O executivo cita outro índice da ANS, o IDSS (Desempenho da Saúde Suplementar), de 2022. Das 60 operadoras que obtiveram nota máxima, 53 são Unimeds.

Falta de transparência aumenta reclamações, dizem advogados. Embora sejam diversas Unimeds com suas próprias redes credenciadas, “a Unimed se coloca como uma grande empresa que vai garantir cobertura a todos”, diz Rafael Robba (Vilhena Silva Advogados), especialista em direito médico. O também advogado Araújo concorda.

“O corretor vende um plano de saúde dizendo que a Unimed tem a maior cobertura do Brasil. Aí o cliente, que raramente lê contrato, olha o mesmo padrão nos sites das Unimeds, a mesma logomarca, com a mesma fonte e cores, e acredita ter cobertura em todo o Brasil, mas não é bem assim.”

Rodrigo Araújo, advogado

Cobertura nem sempre é a mesma, e segurado pode ter dificuldade quando vai para outra cidade. O segurado que mora no interior e contrata a Unimed com cobertura nacional, por exemplo, costuma comprar o melhor produto no seu município, com boa cobertura na região. O problema é quando ele precisa de assistência longe de casa.

“Quando esse paciente chega a São Paulo, descobre que a cobertura na Unimed local é básica”, diz Araújo. “Nunca vi no interior de SP um plano de cobertura nacional que dê direito, na capital, a ir ao Albert Einstein, Oswaldo Cruz, Sírio-Libanês e Samaritano. Tive cliente do interior que foi mandado para o Itaim Paulista”, completa o advogado, citando o bairro do extremo leste da cidade.

O superintendente da Unimed afirma que serviços de emergência e urgência são garantidos a todos no país inteiro. Ele diz que a rede credenciada “está na carteirinha do usuário”, mas admite que “a comunicação dessa informação não é tão eficiente quando há um intermediário”, afirma Chagas, a respeito da corretagem.

Nem toda Unimed é igual. Os especialistas afirmam que a Unimed é muito bem vista no interior. “As pessoas normalmente gostam. Os hospitais próprios são os melhores nessas cidades”, declara Araújo. Já nas grandes capitais “é o contrário”. Cidades como São Paulo e Rio são destinos do chamado “turismo médico”. “Quando tudo dá errado, as pessoas vão para as metrópoles, mas lá se decepcionam com a diferença de cobertura e abrem reclamação”, afirma.

Más decisões de algumas afetam a imagem de todas. Ligia Bahia lembra que as Unimeds de Curitiba, Rio Grande do Sul e Campinas são bem avaliadas, mas lembra que, “por má gestão”, a Unimed Paulistana quebrou em 2016 mesmo com 744 mil segurados. Hoje, a Unimed-Rio lidera o ranking de operadoras com mais reclamação.

Um dos principais problemas da Unimed-Rio foi assumir os cerca de 160 mil segurados (pessoa física) da Golden Cross em 2013. “A Golden tinha cobertura nacional, e a da Unimed-Rio se concentra principalmente na capital”, diz Araújo. O superintendente Chagas afirma que, na época, a ANS “considerou que a Unimed-Rio tinha condições financeiras e assistenciais para atender a carteira”.

Procurada, a ANS afirmou que autorizou a transferência da carteira da Golden Cross para Unimed-Rio depois de verificar “as condições da operadora suportar a operação” e “não constatar nada que impedisse o negócio”.

Ainda assim, diz que seguiu monitorando o negócio e, ao notar “desvios” na solidez financeira e qualidade do serviço, instaurou “regimes especiais de direção fiscal e técnica”. Agora, a cooperativa precisa apresentar “um Plano de Saneamento com ações, medidas e metas de recuperação”.

Robba lembra que cada cooperativa tem sua própria realidade financeira. “Uma vai bem, outra vai mal. Isso torna a Unimed um caso bem peculiar”, comenta.

Denúncias recentes afetam a imagem da Unimed. Robba cita a Unimed Nacional, que neste ano piorou ao cancelar diversos contratos unilateralmente, afetando especialmente pacientes com autismo, como mostrou o UOL.

As Unimeds respondem por 186 das 231 denúncias de cancelamento unilateral de planos recebidas neste ano pela deputada Andréa Werner (PSB), presidente da Comissão de Defesa dos Direitos da Pessoa com Deficiência, da Alesp (Assembleia Legislativa de São Paulo).

As reclamações contra planos de saúde como um todo quase quadruplicou no Brasil desde que a ANS criou o IGR, em 2018. Esse número era de 15,5 em 2018, atingiu 37 em 2022 e 44,8 nos quatro primeiros meses de 2023. Em julho, atingiu a média anual de 57,6.

O UOL procurou por telefone e e-mail as oito operadoras citadas no ranking; as Unimeds Rio, Teresina, Recife, Vitória e Grande Florianópolis responderam.

A Unimed Teresina atribui o aumento das reclamações à pandemia e às atualizações periódicas no rol de procedimentos médicos que a ANS obriga as operadoras a bancar. “A determinação do fim dos limites das terapias aumentou muito a demanda”, declara a operadora, que lamenta a “carência de terapeutas ocupacionais no mercado local”, aumentando a “judicialização”. Para “reverter” a situação, a cooperativa reestruturou sua área de relacionamento, com um projeto, o THEAcolher, que “deverá atender clientes que necessitam de cuidados diferenciados”.

A Unimed Vitória “informa que cumpre rigorosamente as normas da ANS”, tem “compromisso de garantir saúde e bem-estar a todos” e está trabalhando “para melhorar a qualidade e a eficiência em todas as etapas de atendimento”.

A Unimed Grande Florianópolis diz que “as operadoras necessitam adequar-se num curto intervalo de tempo para atender a todas as determinações da ANS” após a pandemia. “Seguiremos ampliando parcerias para fortalecer a nossa rede e suprir os atendimentos, bem como continuar com investimentos no fator humano, estrutura e tecnologia”, afirma, em nota.

Líder do ranking, a Unimed-Rio afirma em nota que “todas as manifestações dos clientes são analisadas e tratadas, como parte do compromisso permanente com a melhoria dos serviços prestados”.

A Unimed Recife declara que as reivindicações de clientes “estão sendo tratadas pelos setores responsáveis” e que seu compromisso é “oferecer atendimento de excelência aos seus beneficiários”.

Valor Econômico | Por Beth Koike e Mônica Scaramuzzo — De São Paulo Read more »

InfoMoney | Gilmara Santos | 01/09/2023 | Rafael Robba

Resultado equivale a 1,3% da receita total acumulada no período, que foi de quase R$ 154 bilhões

Os planos de saúde registraram lucro líquido de R$ 2 bilhões nos seis primeiros meses deste ano, segundo dados divulgados nesta sexta-feira (1º) pela ANS (Agência Nacional de Saúde Suplementar).

De acordo com a agência, o resultado equivale a aproximadamente 1,3% da receita total acumulada no período, que foi de quase R$ 154 bilhões. Para cada R$ 100 de receita no 1º semestre de 2023, o setor auferiu cerca de R$ 1,3 de lucro.

O levantamento mostra ainda que o resultado líquido do primeiro semestre foi positivo para todos os segmentos:

As operadoras médico-hospitalares (principal segmento do setor) fecharam o semestre com resultado operacional negativo de R$ 4,3 bilhões, dinâmica que já tinha sido observada no ano passado.

Esse prejuízo operacional foi compensado pelo resultado financeiro recorde de R$ 5,9 bilhões advindo principalmente da remuneração das suas aplicações financeiras, que acumularam ao final do período quase R$ 105,7 bilhões.

Sinistralidade

Advogado Rafael Robba, sócio do Vilhena Silva Advogados.

A sinistralidade é a relação entre as receitas das operadoras e os desembolsos com as despesas assistenciais. Níveis elevados do indicador afetam todo o setor.

No primeiro semestre, a sinistralidade fechou em 87,9% (cerca de 0,9% p.p. abaixo da apurada no mesmo período do ano anterior). De acordo com a ANS, o resultado foi fortemente impulsionado por algumas das maiores operadoras do país e ilustra que praticamente 88% das receitas advindas das mensalidades são “consumidas” com as despesas assistenciais.

“Estamos vendo que a rentabilidade das operadoras está vindo, de maneira geral, do rendimento das operações financeiras. Essa situação não é desejável, afinal, a operação de plano deve ser sustentável por si só. Então as operadoras precisam rever sua gestão e analisar onde podem melhorar. É muito importante ter um estudo de atuária mais prospectivo, com análise de cenários e dos impactos possíveis”, analisa Jorge Aquino, diretor de Normas e Habilitação das Operadoras.

Importante destacar que a sinistralidade observada no primeiro semestre dos anos de 2018 e 2019 eram de aproximadamente 84%. Os altos patamares de sinistralidade pós-Covid (desde 2021) podem ser explicados mais em razão da lenta recomposição das receitas dos planos – principalmente das grandes operadoras – do que pela variação das despesas assistenciais em função da utilização dos serviços de saúde.

Reajustes

Em relação aos reajustes dos planos, a ANS acentua que as mensalidades médias (ajustadas pela inflação do período) aumentaram mais do que as despesas assistenciais por beneficiário (também ajustadas pela inflação).

Em junho, a ANS autorizou um reajuste máximo de 9,63% nos planos de saúde individuais e familiares. A medida impactou quase 8 milhões de beneficiários com contratos firmados a partir de janeiro de 1999 (ou adaptados à Lei n.º 9.656/98).

Pesquisa divulgada recentemente pelo Idec (Instituto Brasileiro de Defesa do Consumidor) mostrou que, nos últimos cinco anos, os reajustes dos planos de saúde coletivos chegaram a ser quase duas vezes maiores que os dos individuais.

Enquanto a variação do preço médio de mensalidades de planos de saúde individuais, contratados em 2017 para a faixa etária de 39 a 44 anos, passou de R$ 522,55 para R$ 707,59 em 2022, os coletivos empresariais contratados para grupos com até 29 pessoas (micro e pequenas empresas) saíram de R$ 539,83 para R$ 984,44.

“Observamos o cenário atual das operadoras de planos de saúde de forma preocupante. As práticas abusivas de reajustes, que frequentemente superam os 30%, tornaram-se uma afronta ao bolso dos consumidores. O alto lucro também se deve às dificuldades que as operadoras impõem ao pleno acesso a tratamentos dos consumidores e às recusas injustificadas de reembolso”, afirma o advogado Rafael Robba, sócio do Vilhena Silva Advogados.

O advogado acrescenta que nos últimos meses, os beneficiários de planos têm travado uma disputa com as operadoras para conseguirem a cobertura de tratamentos médicos essenciais. “Ao travar o acesso, os custos diminuem, evidenciando uma clara priorização dos interesses financeiros”, finaliza.