UOL | Giuliana Saringer | 15/02/2023 | Rafael Robba

Plano de saúde sobe 42% e idoso vai à Justiça pela 3ª vez. Entenda o caso. O advogado e corretor de seguros Marcos Galantier D’Agostini, 71, vai entrar na Justiça contra seu plano de saúde pela terceira vez em seis anos. Agora ele reclama de um reajuste de 42% na mensalidade em fevereiro. O valor passou de R$ 4.000 para R$ 5.680.

“É uma luta constante, é chato, gasto com advogado, muitas vezes tem que pagar a mensalidade até que o juiz confirme o entendimento de que não podem aplicar 42% sem justificativa.”

Marcos Galantier D’Agostini, advogado e corretor

Além da mensalidade de Marcos, o reajuste também é aplicado ao plano da filha dele. O valor era de R$ 3.000 e passou para cerca de R$ 3.426. Para Marcos, os reajustes são “absurdos”.

Causa ganha na Justiça sobre reajuste abusivo

O primeiro processo começou em 2017, quando questionou os reajustes aplicados em 2016 e 2017 (que foram de 42% e 50%, respectivamente). Marcos ganhou o processo em 2019, e agora a aguarda a definição do valor deve receber pelas mensalidades que pagou com os reajustes abusivos.

Em 2019, abriu uma nova ação depois de receber um reajuste de 50% no valor de sua mensalidade do plano. Esse processo ainda está correndo na Justiça. Agora vai entrar com uma nova ação contra o reajuste de 2023.

Marcos não quer trocar de plano de saúde, porque tem a mesma apólice há cerca de 30 anos. Ele diz que gosta dos serviços do seu plano.

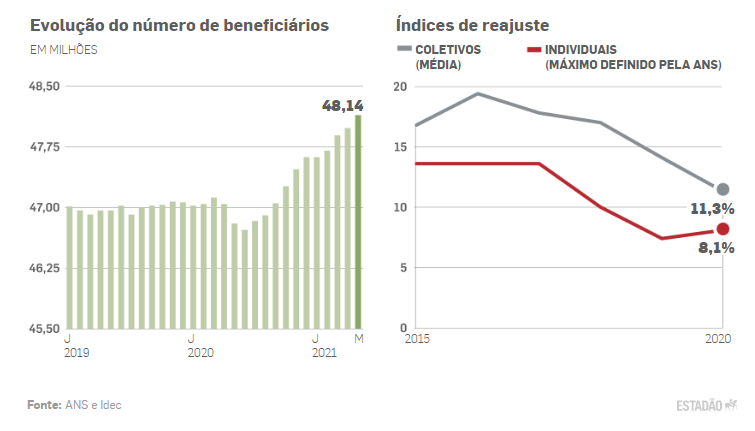

Todos os anos os planos de saúde ficam mais caros. Os planos individuais têm o reajuste determinado pela ANS. Em 2022 foi de 15,5%, maior aumento em 22 anos.

Os coletivos por adesão (caso de Marcos) e empresariais são determinados pelas operadoras. Elas precisam justificar o motivo do aumento.

Idoso diz que não aguenta mais reajustes abusivos

“Todo ano tenho que entrar na Justiça. É irritante, porque tem que procurar o advogado e juiz para lembrar a seguradora que eles não podem aumentar o prêmio injustificadamente.”

Marcos Galantier D’Agostini

Apesar de ser advogado, ele contrata um profissional porque sua especialização não é a área de saúde e direito do consumidor. Além disso, ele atua hoje em dia como corretor de seguros.

“Eu estaria pagando hoje pelos cálculos mais de R$ 20 mil por mês de plano de saúde. É um custo que é para expulsar você do plano de saúde.”

Marcos Galantier D’Agostini“Já tenho uma decisão judicial confirmada que não podem aumentar por faixa etária e que a sinistralidade tem de ser comprovada. Em anos bons [o plano de saúde] precisava ter feito reservas para anos piores. Se o grupo [de membros do plano por adesão] ficou pequeno, não é problema meu.”

Marcos Galantier D’Agostini

“Quando o consumidor já sofreu o reajuste abusivo e é reconhecido pela Justiça, ele tem direito de receber tudo o que pagou a mais enquanto o reajuste estava valendo. Esses valores são apurados com juros, correção monetária, e precisam ser devolvidos.”

Rafael Robba, advogado

Reajuste abusivo pode ser tratado na Justiça

Quem sofre um reajuste abusivo deve entrar em contato com a operadora para entender o aumento. Se a empresa não der uma boa justificativa, o caminho é fazer uma reclamação no Procon e na ANS. Caso não seja resolvido, você pode procurar a Justiça.

O advogado Rafael Robba, do escritório Vilhena Silva, afirma que normalmente os planos não conseguem justificar reajustes desse montante nem para a Justiça. O juiz costuma decidir que o reajuste seja o mesmo determinado pela ANS aos planos individuais.

O que diz a operadora de saúde

Procurada pelo UOL, a Bradesco Saúde, que é a operadora de Marcos, disse que o reajuste aplicado está de acordo com o contrato. A empresa também diz que não comenta assuntos levados à Justiça.

A ADM Administradora de Benefícios, administradora do seu plano de saúde, diz no comunicado enviado ao cliente que a correção da mensalidade é necessária para “manter o equilíbrio do contrato”.

“O seu plano será reajustado no percentual total de 42% (quarenta e dois por cento), a partir de fevereiro de 2023, permanecendo assim a data base anual do contrato para o próximo reajuste, qual seja, fevereiro de 2024. Reiteramos que a aplicação do índice informado é vital para o equilíbrio do contrato e continuidade do atendimento nos padrões de excelência atuais pela Bradesco.”

ADM Administradora de Benefícios, em comunicado ao cliente

A reportagem não conseguiu contato com a ADM Administradora de Benefícios.

Troca de plano de saúde é alternativa quando ficar caro demais

A portabilidade de carências é uma alternativa para quem não consegue mais pagar o plano de saúde. Isto vale para qualquer pessoa que não está mais conseguindo arcar com as mensalidades. A portabilidade significa que o consumidor vai trocar de plano sem ter nenhum tipo de restrição de cobertura (carência).

Veja as regras para a portabilidade:

- O plano atual deve ter sido contratado depois de 1º de janeiro de 1999 ou ter sido adaptado à Lei dos Planos de Saúde (Lei n.º 9.656/98).

- O contrato deve estar ativo, ou seja, o plano atual não pode estar cancelado.

- O beneficiário deve estar em dia com o pagamento das mensalidades.

- O beneficiário deve cumprir o prazo mínimo de permanência no plano.

- Na primeira portabilidade, são dois anos no plano de origem ou três se tiver cumprido a cobertura parcial temporária para uma doença ou lesão preexistente.

- Na segunda portabilidade, o prazo de permanência exigido é de pelo menos um ano. Caso tenha feito portabilidade para o plano atual com coberturas não previstas no plano anterior, a exigência passa para dois anos.

- O plano de destino deve ter preço compatível com o seu plano atual.

Você que leu sobre Plano de saúde sobe 42% e idoso vai à Justiça pela 3ª vez, pode se interessar por: