Com a medida, a ANS pretende coibir abusos relacionados a esse tipo de contratação, como a constituição de empresa exclusivamente para este fim. Read more »

Com a medida, a ANS pretende coibir abusos relacionados a esse tipo de contratação, como a constituição de empresa exclusivamente para este fim. Read more »

Entidades de defesa do consumidor afirmam que não é possível saber se o novo cálculo de reajuste de planos de saúde individuais, divulgado pela Agência Nacional de Saúde (ANS) nesta quinta-feira (20), será maior ou menor que os percentuais aplicados em anos anteriores. Read more »

A nova regra de reajuste dos planos de saúde individuais aos consumidores brasileiros, apresentada na última quinta-feira (20) pela ANS (Agência Nacional de Saúde Suplementar), pode não garantir uma variação menor no valor dos convênios médicos a partir de 2019. Read more »

Beneficiários de planos de saúde coletivos empresariais poderão fazer mudar de plano ou operadora a partir de junho, sem carência. Até agora, essa possibilidade de troca era garantida apenas a quem tinha contratos individuais/familiares ou coletivos por adesão.

Beneficiários de planos de saúde coletivos empresariais poderão fazer uso da portabilidade para mudar de plano ou operadora. Até agora a possibilidade de troca, sem cumprimento de carência, era garantida apenas a quem tinha contratos individuais/familiares ou coletivos por adesão.

RIO – Dez dos 17 planos de saúde que tiveram a comercialização suspensa pela Agência Nacional de Saúde Suplementar (ANS) , nesta sexta-feira, são da Unimed-Rio. Read more »

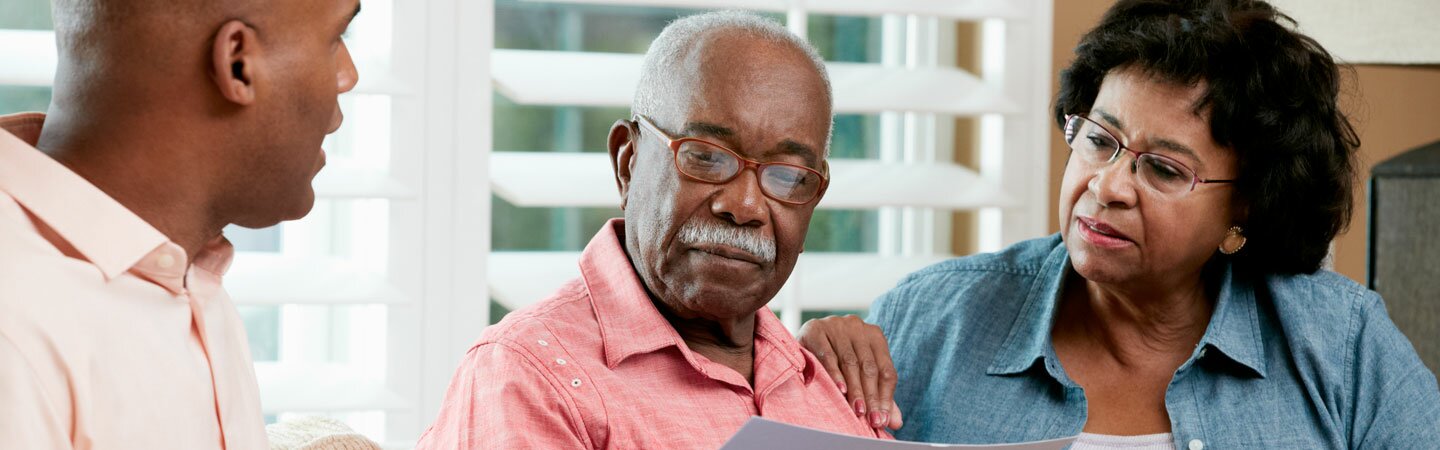

Pedir a aposentadoria já foi sinônimo de parar de trabalhar. Hoje em dia, não é mais. Seja para complementar a renda ou por ser muito novo para ficar parado, segurados acabam continuando na ativa.

Nem sempre quem está nessa situação conhece seus direitos. O UOL conversou com os advogados previdenciários Rômulo Saraiva e Murilo Bastos Mella, o advogado trabalhista Alan Balaban e o advogado especializado em direito da saúde Sérgio Meredyk Filho. Veja os principais pontos abaixo.

Ao se aposentar, é possível retirar todos os valores depositados no FGTS. É preciso ir a uma agência da Caixa e levar:

Se for demitido sem justa causa, o aposentado ainda tem direito de receber a multa de 40% sobre o saldo total depositado pela empresa.

O aposentado que continua trabalhando na mesma empresa em que se aposentou pode sacar todos os meses as novas parcelas de FGTS que vão sendo depositadas pela firma. Se mudar de empresa, ele só poderá sacar todos os meses as novas parcelas de FGTS que vão sendo depositadas pela firma.

Se mudar de empresa, ele só poderá sacar o dinheiro do FGTS quando o contrato de trabalho acabar ou nas mesmas situações de um trabalhador comum –como financiamento da casa própria, doença grave ou demissão sem justa causa, por exemplo.

O aposentado pode pedir o agendamento mensal do saque do FGTS em uma agência da Caixa. O dinheiro é transferido para uma conta-corrente da própria Caixa ou de outro banco que o segurado preferir. Para pedir o agendamento, é preciso apresentar:

O governo liberou temporariamente o saque do fundo PIS/Pasep para todas as idades. Porém, quem não quis sacar os recursos ou perdeu o prazo pode retirar o dinheiro ao se aposentar.

De 1971 a 1988, as empresas e órgãos públicos depositavam dinheiro no fundo PIS/Pasep em nome de cada um de seus funcionários e servidores contratados. Cada trabalhador era dono de uma parte (cota) no fundo.

Portanto, quem trabalhou como contratado em uma empresa ou servidor antes de 4 de outubro de 1988 tem uma conta no fundo PIS/Pasep. Para fazer o saque, é preciso procurar uma agência da Caixa (para funcionários de empresas privadas) ou do Banco do Brasil (para servidores públicos) com um documento oficial com foto.

Alguns municípios concedem isenção de IPTU (Imposto Predial e Territorial Urbano) para aposentados.

Na cidade de São Paulo, por exemplo, além de ser aposentado, é preciso seguir alguns critérios, como:

A isenção varia conforme a renda do aposentado. Será de:

Se o aposentado pagou pelo plano de saúde por dez anos ou mais, ele tem direito de manter o convênio da empresa pela vida toda. Se pagou o plano por um período inferior a dez anos, pode mantê-lo por um tempo proporcional ao que contribuiu. Se contribuiu por cinco anos, pode manter o plano por mais cinco anos.

A regra é válida apenas para quem de fato pagou pelo plano de saúde. Não vale para coparticipação (contribuição paga para cada consulta e procedimento que realiza).

O aposentado continua com esse direito mesmo se pedir a aposentadoria e continuar na empresa. Quando sair da companhia, deve avisar o RH sobre o interesse em manter o plano. Ele passa a ser responsável por arcar pela parte que já pagava e a parte que era da empresa.

Se arrumar um novo emprego que ofereça plano de saúde, o aposentado perde o direito ao plano da empresa anterior.

O aposentado que trabalha continua recebendo os mesmos direitos trabalhistas que tinha antes de dar entrada no pedido ao INSS. Ele não tem direito, porém, ao seguro-desemprego, caso seja aso, seja demitido sem justa causa da empresa.

O trabalhador que se aposenta continua contribuindo ao INSS, mas só tem direito à reabilitação profissional (assistência para voltar a trabalhar) e ao salário-família (para segurados com baixa renda e filhos menores de 14 anos).

Se o trabalhador sofre um acidente ou fica doente, ele não terá direito ao auxílio-doença. Ou seja, caso precise ficar afastado do trabalho por mais de 15 dias, ele só receberá a aposentadoria.

Além de ter apenas dois direitos previdenciários, o segurado não recebe de volta as contribuições feitas à Previdência e não há mais o direito à chamada desaposentação. Em 2016, o STF (Supremo Tribunal Federal) decidiu que o aposentado que volta ao mercado de trabalho não pode ter um benefício maior por continuar contribuindo.

RIO – O Tribunal de Justiça de São Paulo (TJ-SP), após julgar um Incidente de Resolução de Demandas Repetitivas (IRDR), estabeleceu parâmetros para o reajuste de plano de saúde coletivo aos 59 anos — assunto que tem causado grande judicialização por reajustes considerados abusivos. Na decisão, o relator do caso, desembargador Grava Brazil, validou o reajuste na faixa etária. Read more »

Uma decisão unânime de 20 desembargadores do Tribunal de Justiça de São Paulo autorizou e regulamentou o reajuste dos planos de saúde a pacientes com 59 anos de idade. Read more »

O Tribunal de Justiça do Estado de São Paulo (TJ-SP) admitiu, em repetitivo, a possibilidade de reajuste de plano de saúde coletivo aos 59 anos. Porém, segundo os desembargadores, o índice não pode ser desproporcional e gerar valor tão alto que obrigue o consumidor a desistir do convênio. Read more »