Consumidor Moderno | Ivan Ventura | 27.01.2021

Já ouviu falar do falso coletivo? Levantamento do Grupo de Estudos sobre Planos de Saúde, da USP, mostra que 12% das pessoas com o benefício já aderiram à modalidade

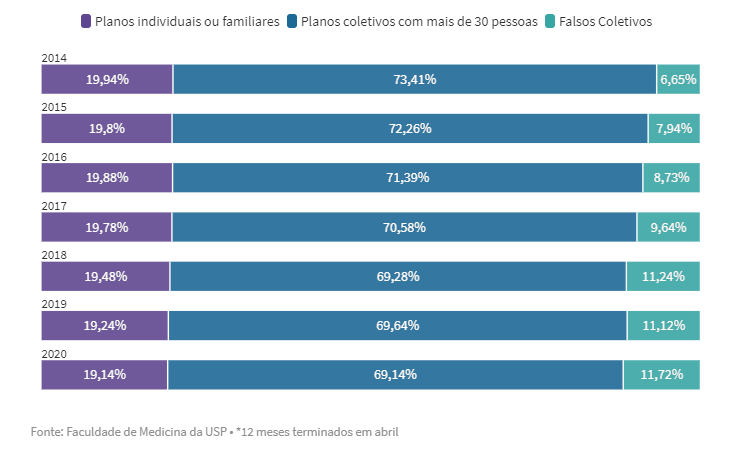

O número de pessoas vinculadas aos planos de saúde conhecidos como “falsos coletivos” registrou um crescimento de 63% nos últimos seis anos. Essa é uma das conclusões de um recente levantamento feito pelo Grupo de Estudos sobre Planos de Saúde, da USP.

Também conhecido por “pejotinha”, o benefício é uma criação das operadoras para driblar a regulação da Agência Nacional da Saúde Suplementar (ANS) que, entre outras prerrogativas, define o valor do reajuste anual do plano de saúde. Outra característica dessa modalidade é a formação de grupos com até 30 pessoas físicas ou famílias. Para aderir, basta o interessado fazer parte de uma associação ou apresentar um CNPJ, caso do Microempreendedor Individual (MEI).

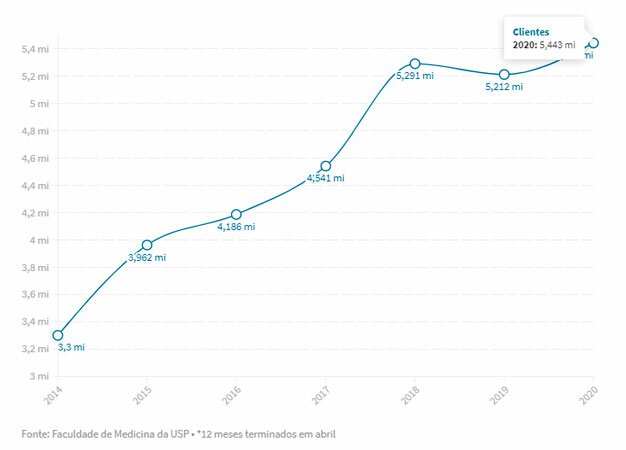

De acordo com o estudo da USP, em abril de 2020, foram contabilizados 5,44 milhões de pessoas vinculadas a planos falsos coletivos – ou 11,7% da população que possui algum tipo de planos de saúde. Em 2014, eram 3,3 milhões de pessoas, ou 6,6% do total.

Motivo: baixa oferta de plano individual

Ainda de acordo com o levantamento, o crescimento dos planos falsos coletivos coincide com a progressiva diminuição da oferta de planos de saúde individuais e familiares no mercado. Com poucas opções comercializadas, cada vez mais os falsos coletivos têm sido adquiridos por uma única pessoa (MEI) ou a partir de duas pessoas mediante apresentação de um CNPJ.

“Uma hipótese para explicar a queda no número de pessoas vinculadas a planos individuais e aumento do número de vinculados a planos falsos coletivos é a possível migração de uma modalidade para outra. Diferentemente dos contratos individuais, para os quais a ANS estabelece, anualmente, um teto máximo de reajuste, nos falsos coletivos, que não são submetidos ao mesmo tipo de controle, o preço inicial das mensalidades é aparentemente menor, mas as operadoras, já a partir do primeiro ano de contrato, podem praticar elevados reajustes”, conclui o documento.

Bom negócio? Nem tanto

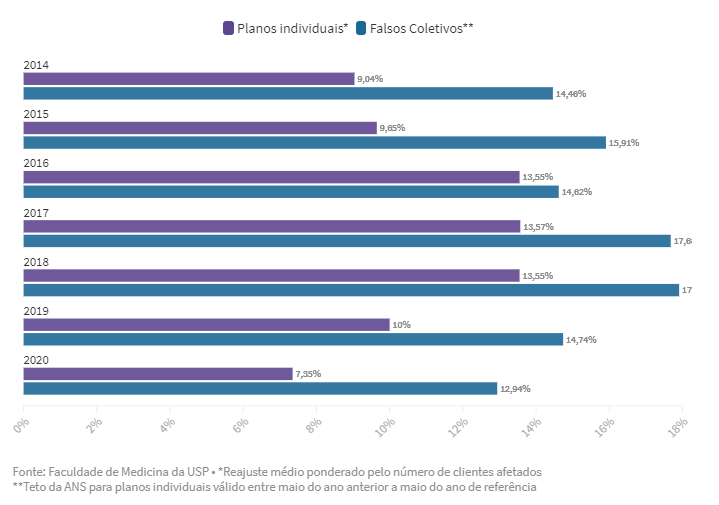

Um dos atrativos para a procura do falso coletivo é o preço. Normalmente, ele é oferecido por valores inferiores ao plano individual. O problema é o reajuste no fim do ano.

Entre maio de 2019 e abril de 2020, os planos de saúde falsos coletivos sofreram reajustes anuais de, em média, 12,94% no valor da mensalidade, percentual significativamente superior aos 7,35% definidos pela ANS como o teto para o reajuste de planos individuais e familiares no mesmo período.