Seus direitos!

Seus direitos!

Extra | Pollyanna Brêtas | MarcosPatullo

O avanço das despesas dos planos de saúde com pagamento de reembolso — que chegou a R$ 11,4 bilhões em 2022, segundo a Federação Nacional de Saúde Suplementar (FenaSaúde) — tem estimulado as operadoras a lançarem no mercado produtos que limitam a previsão deste tipo de pagamento. O reembolso funciona como a restituição das despesas relacionadas a médicos, realização de consultas, exames e outros procedimentos, que foram feitos pelo beneficiário junto a um prestador de serviços de saúde.

Grandes operadoras passaram a oferecer planos sem esse instrumento ou com limite no que pode ser ressarcido, para tentar frear a disparada dos custos. Outras estão estudando a implementação do modelo.

Raquel Reis, CEO Saúde & Odonto da SulAmérica, explica que recentemente a SulAmérica lançou uma nova linha de planos que oferece opção de reembolso em alguns procedimentos:

— O modelo de produto com reembolso modular, em que o segurado reavê gastos com consultas de urgência e emergência, mas não com consultas eletivas e terapias, por exemplo, praticamente já substituiu as vendas dos planos antigos, com reembolso para tudo, e com isso o custo médio da SulAmérica caiu dos 14% no fim do ano para uma faixa entre 11% e 12% atualmente — ressalta Reis.

De acordo com Lucas Miglioli, sócio diretor do M3BS Advogados, as operadoras devem oferecer descontos na contratação para tornar plano mais atraente:

— É uma alternativa. O usuário aceita plano mais barato por não receber reembolso —afirma o advogado.

Executivos do setor dizem que, depois de 2019, as fraudes utilizando o reembolso dispararam, e as quadrilhas se profissionalizaram. Desde 2018, as associadas da FenaSaúde registraram 1.728 notícias-crime e ações cíveis relacionadas com fraudes.

Nos últimos dois anos esses casos aumentaram 43%. Além disso, com as redes cadas vez mais verticalizadas e as operadoras investindo em redes próprias de atendimento, o uso do reembolso, que historicamente era solicitado para gastos com consultas com médicos fora da rede credenciada e com procedimentos hospitalares, passou a ser solicitado também para exames e terapias. Uma parte desta mudança tem a ver com o comportamento dos segurados no pós-pandemia.

— Com a utilização indevida de reembolso, as operadoras começaram a perceber que este vai ser um produto (com reembolso) mais restrito, mais caro mesmo. É uma ferramenta natural. Elas vão lançar novos produtos que não vão contemplar este tipo de prática — Marcos Novais, superintendente executivo da Associação Brasileira de Planos de Saúde (Abramge).

Segundo a FenaSaúde, no 1.º trimestre de 2023, a sinistralidade, ou uso dos planos de saúde médico-hospitalares, chegou a 87%. Entre 2019 e 2022, as despesas assistenciais cresceram cerca de 18,5%, de R$ 171,8 bilhões para R$ 203,6 bilhões.

— As operadoras buscam adotar medidas diversas para manter o equilíbrio dos contratos, como ações de gestão, controle de custos, combate a fraudes, abusos e desperdícios, estímulo ao uso consciente dos planos e defesa da incorporação adequada de novas tecnologias. O aumento da oferta de planos com cobertura regional e coparticipação também são estratégias buscadas pelas operadoras para racionalizar custos, coibir desperdícios e permitir a oferta de coberturas a preços mais acessíveis, com ganhos para os beneficiários — explica Vera Valente, diretora-executiva da FenaSaúde.

Operadoras preparam novos produtos

A Agência Nacional de Saúde Suplementar (ANS) ressaltou que qualquer que seja o plano de saúde, as cláusulas de reembolso sempre devem constar no contrato entre a operadora e o beneficiário, portanto, os consumidores devem ficar atentos e observar o que está previsto nas cláusulas. Sobre a comercialização de planos com limitação de reembolso, desde que respeitadas as regras sobre o tema, a ANS entende serem opções diversificadas de produtos aos consumidores.

A Bradesco Seguros informou que estuda novos produtos. Já a Unimed diz que não possui planos com este perfil.

A pesquisadora do programa de Saúde do Instituto de Defesa do Consumidor (Idec), Marina Magalhães, avalia que a intensificação do modelo de verticalização da cobertura contribuiu para o aumento no número de pedidos de reembolso por parte dos usuários:

— Nos últimos anos, houve grandes aquisições de hospitais, e redes de prestadores, a movimentação e concentração do mercado. O consumidor que teve a rede alterada ou médico descredenciado, pede o reembolso — diz.

Marcos Patullo, advogado especializado em Direito à Saúde, sócio do escritório Vilhena Silva Advogados

Já Marcos Patullo, advogado especializado em Direito à Saúde, sócio do escritório Vilhena Silva Advogados, lembra há casos de hospitais credenciados cujo corpo clínico não aceita plano:

— A pessoa se internou no hospital e não tinha cobertura de honorário médico. Depois não vai ter reembolso? — questiona o advogado.

A Agência Nacional de Saúde Suplementar (ANS) informa que as regras de reembolso devem estar previstas em contrato.

Há dois tipos de contrato:

No caso dos planos de saúde com livre escolha dos prestadores, ou seja, planos em que o beneficiário escolhe o prestador de sua preferência para atendimento fora da rede assistencial da operadora, realiza o pagamento da despesa e a operadora faz o reembolso, este deve ser efetuado de acordo com as regras e limites contratuais.

Já nos planos de saúde com atendimento exclusivamente na rede própria ou contratada, caso em que a operadora deve disponibilizar os serviços por meio dos prestadores integrantes da sua rede assistencial e se responsabilizar pelo pagamento do procedimento diretamente aos prestadores, o consumidor pode exigir reembolso integral caso seja obrigado a pagar os custos do seu atendimento quando a operadora não ofereceu alternativas de prestadores dentro dos prazos máximos estabelecidos pela ANS.

Casos de urgência: independentemente de o contrato possuir ou não reembolso, se o beneficiário precisar de atendimento em caráter de urgência ou emergência, e não for possível usar a rede de atendimento da operadora, ele terá direito ao reembolso em até 30 dias úteis, após a entrega da

O Estado de S.Paulo | 25/08/2023

Seguradora alega que carteira tinha poucos participantes e alta sinistralidade; decisão está prevista em lei, mas pode ser questionada

Depois de mais de 20 anos como beneficiários de um plano de saúde da operadora Sulamérica, 53 profissionais vinculados à Associação Brasileira de Engenheiros Sanitaristas (Abes) foram surpreendidos no final do mês de julho com o recebimento de um aviso informando a rescisão do contrato pela operadora de saúde. A maioria dos profissionais tem mais de 60 anos e mantinha o plano coletivo por adesão desde antes dos anos 2000. A rescisão unilateral os deixou praticamente sem opções, já que a Sulamérica não comercializa planos individuais para absorvê-los e a Abes ainda não conseguiu migrar a carteira de clientes para outra operadora.

Na justificativa para a rescisão, a Sulamérica informou à empresa administradora do plano que a apólice tinha alta sinistralidade e poucos participantes, o que prejudicava o equilíbrio econômico-financeiro do contrato. A manutenção do seguro somente seria possível diante de um reajuste de 81% no valor da mensalidade, algo considerado insustentável pela Abes.

O mercado de saúde suplementar oferece aos consumidores três tipos de produtos:

No caso dos planos individuais, os reajustes anuais são definidos pela Agência Nacional de Saúde Suplementar (ANS) e a rescisão unilateral do contrato só é possível por inadimplência recorrente ou fraude, mediante aviso prévio de 60 dias. O mesmo não acontece com os planos coletivos por adesão e empresariais – nesses casos, o reajuste anual é negociado entre a operadora e o contratante e ambos podem encerrar o vínculo de forma unilateral, também cumprindo um aviso prévio de 60 dias.

E é nessa permissão da rescisão unilateral que está o problema. A aposentada Valéria* (nome preservado a pedido da entrevistada), de 73 anos, por exemplo, é uma das associadas da Abes que vai perder o acesso ao plano de saúde no mês que vem. Idosa, Valéria tem artrose nos joelhos e há anos faz acompanhamento ortopédico, fisioterapia, aplicação de injeções, entre outras coisas, como forma de tratamento. Cinco dias antes de ser informada da rescisão do contrato pela Sulamérica, Valéria teve uma consulta com o ortopedista, que avisou que ela precisará ser submetida a uma cirurgia no joelho.

“E agora, como fica a minha situação? Estou no meio de um tratamento médico e preciso ‘voar’ para tentar fazer a minha cirurgia dentro do prazo de encerramento do plano. Mesmo que eu consiga operar um joelho nesse período, como fica o restante do meu tratamento? Eu não posso simplesmente ficar sem opção”, argumenta a engenheira.

Valéria contou que é associada do plano da Sulamérica há mais de 20 anos e sempre pagou em dia a mensalidade, que hoje está em torno de R$ 2.200. Ao saber da rescisão do contrato, ligou para a própria Sulamérica, para a administradora do plano de saúde e também para a Abes em busca de alternativas, mas não conseguiu resolver o problema. “A Sulamérica disse que não comercializa planos individuais, a administradora do plano informou que, no momento, não está comercializando mais nenhum produto e a Abes não me retornou com nenhuma outra opção”, disse.

Diante da falta de alternativas e da preocupação em perder a assistência médica, Valéria decidiu fazer orçamentos por conta própria na tentativa de conseguir a portabilidade para outra operadora de saúde. “Praticamente não existem mais opções de planos de saúde individuais para pessoas idosas. Os orçamentos que fiz para manter um plano de saúde num padrão similar ao que eu tenho hoje giram em torno de R$ 8 mil a R$ 13 mil, o que é inviável”, afirmou a aposentada, que procurou ajuda de um escritório especializado em direitos à saúde para saber como proceder e não ficar sem convênio médico.

O engenheiro aposentado Raul Rothschild, de 72 anos, também estava vinculado ao plano da Sulamérica por meio da Abes e recebeu com surpresa e preocupação o anúncio do encerramento do contrato. Apesar de não estar em tratamento médico atualmente, Rothschild conta que fazia consultas e exames regularmente usando a rede credenciada da operadora.

Por enquanto, ele também aguarda um posicionamento da Abes a respeito dos próximos passos. Embora tenha feito algumas consultas, não acertou a migração para nenhuma outra operadora. “A resposta da corretora de seguros foi que os planos de saúde individuais não existem mais. Tenho como opção somente a Prevent Sênior, que oferece hospitais e médicos da própria rede. Me senti enganado e desprotegido. Evidentemente jamais soube que o contrato poderia ser cancelado unilateralmente”, diz o engenheiro, que pretende continuar no mesmo plano, por isso avalia a possibilidade de uma ação judicial. “Foi uma espécie de investimento que fiz para a velhice que se aproxima”, disse.

Rescisão unilateral é permitida

De acordo com a Agência Nacional de Saúde Suplementar (ANS), nos planos coletivos há duas situações que podem levar ao cancelamento: a exclusão pontual de um beneficiário ou a rescisão do contrato entre as pessoas jurídicas (a empresa contratante e a operadora) a pedido de uma ou outra parte, após o prazo de vigência do contrato, devendo ser precedida de uma notificação prévia – exatamente como aconteceu entre Sulamérica e Abes.

Em nota, a ANS informou que esse cancelamento unilateral é lícito e que, até a rescisão, o beneficiário tem direito a todos os procedimentos contratados, não podendo ter nenhum atendimento negado. Os procedimentos autorizados na vigência do contrato deverão ser cobertos pela operadora, uma vez que foram solicitados quando o vínculo entre o consumidor e o plano ainda estava ativo.

Um paciente que está em tratamento oncológico, por exemplo, terá garantido os procedimentos e/ou cirurgias autorizados durante a vigência do plano, mesmo que a realização ultrapasse o período do fim do contrato. Mas, segundo a ANS, não há obrigatoriedade de garantir a assistência durante o tratamento inteiro. O que a legislação garante é a portabilidade desse beneficiário para outra operadora de saúde sem a necessidade do cumprimento de novas carências.

Apesar de regular, quebra de contrato pode ser questionada

Segundo Marcos Patullo, advogado especialista em direito à saúde do escritório Vilhena Silva Advogados (SP), apesar de a rescisão unilateral do contrato entre a Sulamérica e a Abes ser possível do ponto de vista estritamente legal, ela pode ser questionada, especialmente nos casos de pessoas que estão com tratamento em curso, como acontece com Valéria. “Já existe um entendimento do STJ de que as operadoras têm de garantir todo o tratamento de pessoas que estão nessa situação”, afirmou o advogado. Desde 2008, o escritório já defendeu ao menos 128 ações do tipo.

Patullo diz ainda que, diante da escassez de oferta de planos individuais, muitas pessoas acabam abrindo pequenas empresas para contratar planos de saúde para o núcleo familiar – o que acaba provocando uma distorção do mercado e deixando os usuários ainda mais desprotegidos, já que os reajustes ocorrem sem a interferência da agência reguladora e a rescisão unilateral pode ser feita sem nenhuma sanção.

Marcos Patullo, advogado especialista em direito à saúde do escritório Vilhena Silva Advogados (SP),

“São planos que chamamos de ‘falsos coletivos’ porque englobam poucas vidas e geralmente são restritos a uma única família. A realidade regulatória desses planos coletivos é muito mais favorável para a operadora de saúde, que cancela os contratos diante do seu interesse comercial. O judiciário tem enfrentado muitas ações referentes a cancelamentos de contratos desse tipo”, afirmou Patullo.

O que a Abes e a Sulamérica dizem

Em nota, a Abes informou que o plano encerrado era muito antigo, por isso tinha muitos clientes idosos – eram 53 associados na carteira, de diferentes profissões. Informou ainda que “sempre defendeu os associados nas questões dos reajustes anuais, nas várias tentativas de oxigenar a carteira e para trazer mais pessoas para minimizar os aumentos. A SulAmérica foi contra e, com isto, não conseguimos melhorar a carteira, o que culminou com o cancelamento unilateral.” A Abes disse também que está trabalhando junto à administradora do contrato para auxiliar os associados a migrarem para planos de saúde equivalentes.

Também em nota, a Sulamérica informou que a negociação do reajuste referente ao contrato do plano de saúde da Abes ocorreu em julho de 2023, resultando na não renovação. “Devido à sinistralidade dos últimos 12 meses ter atingido 109%, o índice de reajuste ficou em 81,58%. Para critério de comparação, a média percentual da sinistralidade deve ficar entre 70% e 75%”, disse na nota.

A operadora acrescentou, ainda, que ofereceu o aviso prévio de quase três meses sem a aplicação do reajuste, já que a carta de cancelamento foi enviada em 5 de julho e o encerramento dos serviços ocorrerá no dia 1 de outubro. A nota diz ainda que, como alternativa, a SulAmérica orientou a portabilidade por meio de uma administradora de benefícios ou a contratação de planos individuais ofertados no mercado.

Consultor Jurídico | Danilo Vital | 23/08/2023

O Estado de S.P | Fabiana Cambricoli

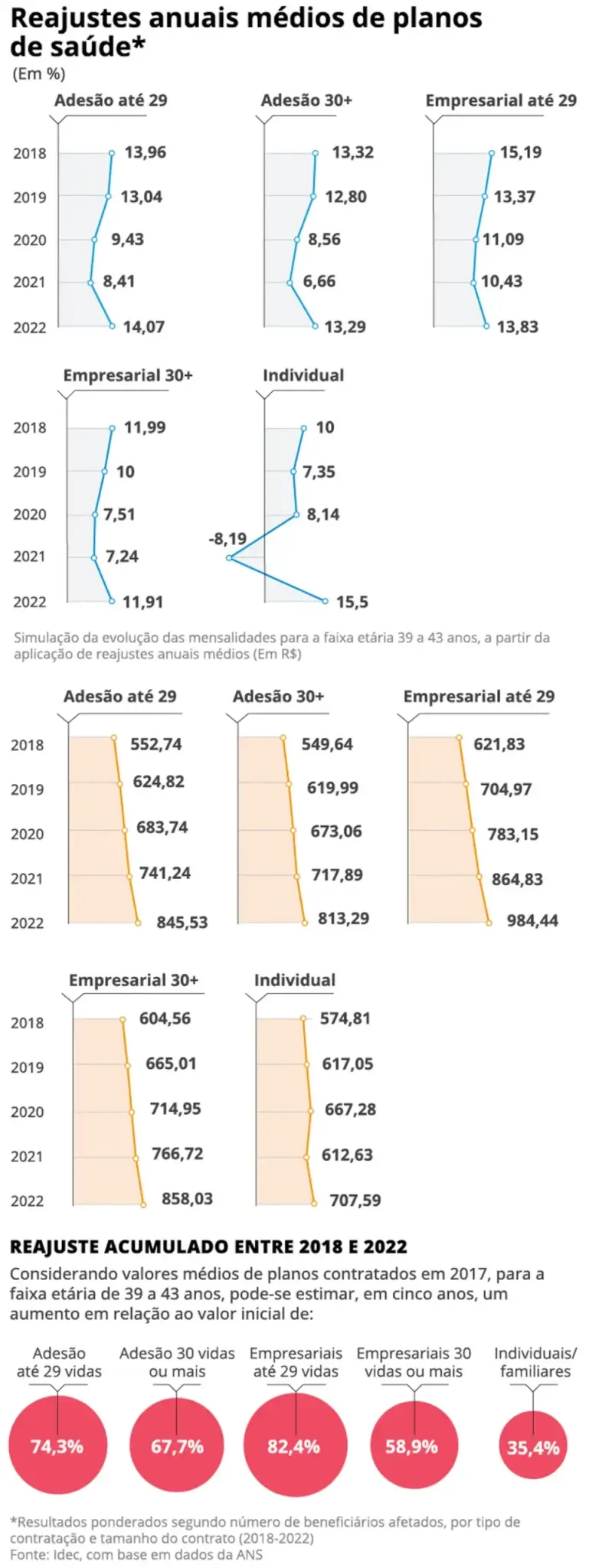

Vistos como alternativa à baixa oferta de planos de saúde individuais e familiares, os planos coletivos para micro e pequenas empresas foram os que registraram o maior índice de reajuste entre os diferentes tipos de convênio médico nos últimos cinco anos, segundo uma pesquisa realizada pelo Instituto Brasileiro de Defesa do Consumidor (Idec). O aumento para essa modalidade foi maior do que o dobro do índice aplicado aos planos de pessoas físicas.

A pesquisa, feita pelo Idec com base em dados da Agência Nacional de Saúde Suplementar (ANS), mostra que, de 2018 a 2022, os planos coletivos empresariais com até 29 vidas (ou seja, geralmente contratados por micro e pequenas empresas ou até por microempreendedores individuais – MEIs) tiveram alta acumulada de 82,4% no valor da mensalidade. Entre os planos individuais e familiares, que têm seus aumentos definidos pela ANS, esse índice ficou em 35,4%. Os planos coletivos empresariais com até 29 vidas reúnem cerca de 6,6 milhões de brasileiros, segundo dados da ANS referentes a 2022.

A oferta de planos individuais e familiares tem diminuído ano a ano justamente pela maior regulação à que eles estão sujeitos. Além de ter seu índice máximo de reajuste definido pela ANS, esse tipo de produto não pode ser cancelado unilateralmente pela operadora. Com isso, muitas operadoras deixaram de atuar no mercado para pessoas físicas e passaram a oferecer apenas planos coletivos, que já representam 82,4% do mercado em número de beneficiários, segundo dados da ANS referentes ao mês de junho. Há dez anos, esse índice era de 78,5%.

Para quem é MEI ou tem uma micro ou pequena empresa, contratar um plano pelo CNPJ virou uma opção mais viável e, à primeira vista, mais barata. Mas com reajustes anuais maiores, essa vantagem financeira desaparece com o tempo.

A ANS argumenta que os índices de reajuste dos planos coletivos empresariais não são regulados por tratar-se de uma negociação entre duas pessoas jurídicas. Na prática, porém, as empresas menores acabam mais vulneráveis. A pesquisa do Idec mostra que o índice de reajuste para planos contratados por empresas com 30 vidas ou mais, o que inclui as grandes corporações, foi bem inferior no mesmo período: 58,9%. Nos planos coletivos por adesão, ou seja, aqueles geralmente contratados por associações e sindicatos, os reajustes ficaram entre 67,7% (para contratos com 30 vidas ou mais) e 74,3% (para aqueles com até 29 vidas).

A distorção de aumentos entre diferentes planos coletivos empresariais já havia sido notada pela própria ANS e fez a agência editar, em 2012, uma resolução normativa que obrigava as operadoras a aplicarem um índice único de reajuste para todos os contratos de até 29 vidas – nos demais casos, o percentual é definido por contrato.

A regra, chamada de pool ou agrupamento de risco, serve para eliminar distorções caso um contrato pequeno tenha uma despesa muito alta decorrente da ocorrência de uma doença grave, por exemplo. Com o agrupamento de todos os contratos de até 29 vidas para o cálculo de um único reajuste, esse risco se diluiria e as mensalidades ficariam mais acessíveis para os beneficiários desse grupo. Para o Idec, no entanto, essa regra não foi suficiente para tornar os reajustes mais palatáveis para os usuários.

“Historicamente, a ANS argumenta que, nos planos coletivos, os contratantes têm poder de barganha e que, por isso, ela não precisaria intervir, mas o que a pesquisa mostra é que essa premissa está equivocada, que ela não é confirmada quando olhamos os dados reais dos reajustes. As empresas com poucas vidas não têm esse espaço de negociação”, diz Ana Carolina Navarrete, coordenadora do programa de saúde do Idec.

“Não temos poder de barganha nenhum, eles nem sequer nos avisam com antecedência do reajuste, só mandam o boleto com o novo valor”, diz o microempresário Marcelo Pignatari Pinheiro, de 59 anos, que neste ano recebeu um reajuste de 37,5% para o plano que contratou por meio de sua empresa para ele, um funcionário e três familiares. “O que explica um aumento de quase 40% em um cenário de inflação de 3%? Não tem cabimento”, diz ele, que entrou com uma ação na Justiça questionando o reajuste e aguarda decisão.

Marcos Patullo, sócio do Vilhena Silva Advogados, escritório especializado em direito à saúde

Segundo Marcos Patullo, sócio do Vilhena Silva Advogados, escritório especializado em direito à saúde, embora não haja um teto do índice de reajuste para planos coletivos definido pela ANS, a Justiça costuma declarar o aumento abusivo e improcedente para planos coletivos quando a operadora não consegue justificar nos autos o que explica aquele índice – o que, segundo o advogado, acontece na maioria das vezes.

Somente neste ano, o escritório já ingressou com 53 ações questionando reajustes de planos coletivos de micro e pequenas empresas, um aumento de 37% em relação ao número de processos movidos em 2018.

“Na maioria dos casos, as operadoras tentam justificar com documentos que os peritos não aceitam porque são documentos unilaterais, planilhas sem notas fiscais, laudos de supostas auditorias que não são auditorias. Há uma fragilidade nessas bases de dados e, quando esse reajuste não é justificado, o juiz o declara como abusivo”, diz o advogado, que afirma que em cerca de 80% dos casos atendidos pelo escritório há o entendimento de que o reajuste foi indevido porque a operadora não conseguiu justificar o cálculo.

O empresário Eduardo Luiz Ribeiro, de 63 anos, é outro beneficiário que prepara documentos para ingressar com uma ação judicial contra a operadora contestando o aumento de quase 20% que recebeu neste ano. Ele tem uma pequena empresa e, em 2015, contratou um plano por meio do seu CNPJ que inclui como dependentes sua esposa e filho.

O empresário Eduardo Luiz Ribeiro teve reajuste de quase 20% na mensalidade do plano de saúde Foto: Arquivo pessoal/Eduardo Ribeiro

“Quando eu contratei, cheguei a ver o preço do plano familiar, mas era muito mais caro. Então, quando você tem uma empresa, você é levado a optar pelo coletivo, mas, no decorrer do tempo, aquele valor que era menor vai aumentando e supera o dos planos individuais e familiares”, diz.

Ele defende uma regulação maior da ANS sobre os planos coletivos de pequenas empresas. “Uma empresa com menos de 30 vidas não tem força para fazer negociação porque a operadora não está preocupada em perder um contrato que tem só 3 ou 4 pessoas. A gente tem que engolir ou então sair do plano”, diz.

Ribeiro reclama ainda que o valor do reajuste é muito superior ao aumento do valor coberto pelo plano para reembolsos. “Eles falam que o aumento foi em função da alta nos custos médicos e hospitalares, só que daí eu recebo um aumento de 19,4% e o meu valor de reembolso sobe só 3,8%. É uma incoerência”, afirma.

O Idec defende, junto à ANS, uma série de mudanças na regulação dos reajustes dos planos coletivos, em especial os contratados por micro e pequenas empresas. “Fizemos reuniões com a agência em maio e junho para levar uma proposta que acabe com esse duplo padrão regulatório. Se o mercado tem uma parte não regulada, é óbvio que as empresas vão querer atuar nessa parte”, diz Ana Carolina, referindo-se aos planos coletivos.

Na proposta, o instituto pede que, no caso dos planos coletivos empresariais, a regra de agrupamento de contratos de até 29 vidas para definição de um reajuste único deveria ser estendida para contratos maiores. O Idec entende que o número atual não é suficiente para diluir a sinistralidade e, por isso, mantém distorção nos preços praticados.

Uma análise técnica feita pela própria ANS em 2017 identificou essa necessidade e recomendou para a diretoria da agência que esse número fosse elevado de 29 para 100 vidas, mas isso não foi alterado até hoje.

O Idec defende ainda que os contratos de microempreendedores individuais (MEI) tenham seus reajustes regulados pela ANS, como acontece com os planos individuais e familiares. A entidade pede também que haja uma obrigatoriedade de padronizar as cláusulas que definem como é calculado o reajuste dos planos coletivos e que seja aplicado um índice único de aumento para todos os coletivos por adesão. “Associações, sindicatos também não têm poder de barganha para negociar”, diz Ana Carolina.

Questionada sobre possíveis mudanças na regulação dos reajustes de planos coletivos, a ANS disse que “vem estudando mudanças”, conforme prevê a agenda regulatória para o período de 2023 a 2025, e disse que, entre as medidas estudadas, estão o “aumento do número de beneficiários dos contratos do pool de risco e maior transparência dos dados utilizados para o cálculo do reajuste dos planos coletivos com 30 ou mais beneficiários”.

A ANS destacou que, apesar dos estudos, “não há pretensão de regular o plano coletivo como o individual, mas de criar ferramentas de transparência e previsibilidade, o que estimularia a concorrência, a discussão de preço e a qualidade”.

Questionada ainda sobre por que não adotou a recomendação de análise técnica de 2017, que sugeria o aumento de 29 para 100 vidas para o pool de risco, a ANS afirmou que a proposta compõe o estudo sobre aprimoramento das regras de reajuste coletivo de grupo técnico sobre política de reajuste iniciado em 2015. De acordo com a agência, a primeira medida do grupo foi definir as regras para aumento de planos individuais, trabalho concluído em 2018.

A ANS afirma que, depois disso, o grupo seguiu com as discussões sobre as regras de reajuste para planos coletivos, mas que, com a pandemia de covid-19, “qualquer medida proposta seria prematura em cenário de profunda incerteza e instabilidades assistenciais e econômico-financeira do setor”. Disse que o tema está sendo priorizado no momento, mas não informou quando novas regras devem ser estabelecidas.

O Estadão também procurou a Federação Nacional de Saúde Suplementar (FenaSaúde), principal representante das operadoras, para comentar a pesquisa e as propostas do Idec. Em nota, a entidade afirmou que, de acordo com dados da ANS, “em dois dos últimos três anos, o reajuste médio de todos os tipos de contratos coletivos foi inferior ao teto autorizado pela ANS para o reajuste dos planos individuais” e que os aumentos refletem “questões como o aumento do custo de assistência, a insegurança e a instabilidade regulatória, o crescimento da judicialização e o avanço expressivo da ocorrência de fraudes contra os planos de saúde”, fatores que, segunda a entidade, “as operadoras têm se esforçado para controlar”.

A FenaSaúde disse ainda que, nos últimos dois anos, as operadoras, mesmo com “esforços para reequilibrar o cenário econômico-financeiro do setor”, registraram resultados financeiros negativos. Diante disso, a entidade afirma que “a proposta de fixar um teto de reajuste para os planos de saúde coletivos pode comprometer ainda mais a sustentabilidade do setor, inviabilizando a atuação de operadoras de saúde, consequentemente, aumentando a sobrecarga sobre o SUS”.

Nos casos de planos individuais e familiares, o índice máximo de reajuste é definido anualmente pela ANS e deve ser seguido pelas operadoras. Caso não seja, o consumidor pode questionar o valor junto ao serviço de atendimento ao cliente do plano e, se não tiver o problema resolvido, pode abrir uma queixa nos canais de atendimento da ANS ou em um Procon de sua região. Em último caso, é possível também ingressar com uma ação judicial.

Nos casos de planos coletivos, o cliente também pode abrir uma reclamação na operadora, ANS ou órgãos de defesa do consumidor, mas a chance de resolução na esfera administrativa é menor por não haver uma regulação desse índice de aumento. Em alguns casos, a única solução é ingressar na Justiça solicitando que a operadora justifique aquele aumento. Caso ela não o faça ou apresente cálculos considerados imprecisos, o juiz pode considerar o aumento abusivo e suspender o reajuste.

UOL | Marina Rossi | 18/08/2023

Foi no balcão de atendimento de um hospital que a empresária Janaína Kafer, 34, soube que não tinha mais plano de saúde. “Precisei ir a um pronto-socorro e foi lá que recebi a negativa. Quando fui olhar no aplicativo da operadora, vi que meu plano havia sido excluído”, conta. “Entrei em choque. Saí de lá pior do que eu estava, chorando, e sem ser atendida”.

O plano de saúde de Janaína era da Unimed e havia sido contratado em julho de 2020 para ela e o filho, Arthur, 4, diagnosticado com o Transtorno do Espectro Autista (TEA). “O tratamento do meu filho ocorria graças ao plano de saúde”, conta ela. Mas no início de junho deste ano, sem receber nenhum informativo ou explicação, mãe e filho deixaram de ser beneficiários, mesmo tendo quitado religiosamente com as mensalidades. Para piorar, desde então, a empresária afirma que já recebeu dois boletos de cobrança por um serviço que não tem mais.

Arthur acabou ficando dois meses sem tratamento, já que, para pagar as terapias que ele fazia na clinica credenciada, a família teria que desembolsar mais de R$ 2.700, valor superior ao da mensalidade do plano de saúde. Por isso Janaína teve de ir à Justiça para pedir pelo restabelecimento do plano do filho.

Na semana passada, ela fez uma consulta rápida ao site da Unimed e descobriu que o plano de Arthur havia sido reativado no dia 6 de julho. “Tenho vários protocolos de ligações que fiz à Unimed e ninguém sabe me informar sobre nada. Agora descobri sozinha que o plano está ativo há um mês. Não recebi nenhuma ligação, e-mail, nada”, conta. Ela, no entanto, segue sem plano de saúde e sem explicação.

O caso de Janaína não é isolado. Ela se junta às mais de 200 famílias usuárias de planos de saúde de diferentes operadoras que passaram por algo parecido nos últimos meses. O número foi contabilizado pelo gabinete da deputada estadual Andréa Werner (PSB), presidente da Comissão de Defesa dos Direitos da Pessoa com Deficiência na Assembleia Legislativa de São Paulo (Alesp), que recebeu as denúncias. Do total, mais de 120 são só de usuários da Unimed. Boa parte envolvem crianças com câncer e diferentes deficiências.

A funcionária pública Marilene Ribeiro Barbosa, 43, faz parte desses números. O filho, Leonardo, de 9 anos, estava se recuperando da terceira cirurgia na cabeça para o tratamento de um craniofaringioma, um tipo raro de tumor no crânio, quando a família recebeu a negativa da Unimed para a continuidade do tratamento, conforme informou reportagem do UOL. “O Leo estava na UTI ainda quando recebemos a notícia de que o convênio não cobriria os custos da radioterapia”, conta a mãe. “Ficamos desesperados, pois as sessões devem ser feitas dentro de um determinado prazo, para que o tumor não volte”. A família conseguiu garantir as sessões de radioterapia por meio de uma liminar. No entanto, em seguida, veio a carta de rescisão.

Na carta enviada à família, a Unimed oferecia tratamento na Bahia, apesar deles viverem na zona oeste de São Paulo. Com medo de ficarem descobertos em um momento tão delicado de recuperação do filho, Marilene e o marido mudaram de plano de saúde, passando a pagar 20% a mais. Por fim, a família ainda recebeu uma cobrança do hospital onde Leonardo realizou a cirurgia —enquanto o plano de saúde ainda estava em vigor— no valor de quase R$ 60 mil e entrou em desespero.

Advogado Marcos Patullo, especialista em direito à saúde do Vilhena Silva Advogados

O advogado Marcos Patullo, especialista em direito à saúde do Vilhena Silva Advogados, afirma que cortes assim são comuns, especialmente em planos coletivos e com poucas vidas. “Esses planos de saúde são tratados de uma forma distinta dos individuais, que, esses sim, só podem ser rescindidos em caso de inadimplência ou fraude”, explica. “Ocorre que, como quase não temos mais a modalidade individual no mercado, muitas pessoas recorrem ao uso do CNPJ para fazer um plano familiar, porque não há outra opção”. Ele classifica esses casos como “planos familiares disfarçados de coletivos”, o que não é ilegal. Pelo contrário, as normas da Agência Nacional de Saúde Suplementar (ANS) preveem esse tipo de contratação.

Patullo explica que, diferentemente de uma grande empresa, que tem muitos funcionários e um poder maior de negociação com as operadoras, esses planos considerados familiares acabam por deixar as famílias mais desamparadas quando os contratos são rescindidos por parte das operadoras.

“O caso da Janaína, que nem sequer recebeu um aviso sobre a rescisão, é abusivo. O mínimo que a operadora deve fazer é comunicar”.

De acordo com nota enviada à coluna pela ANS, no caso desses os planos coletivos, como o das famílias de Janaína e Marilene, existem duas situações relacionadas à rescisão. A primeira é a exclusão de um único beneficiário, que só pode ocorrer “em caso de fraude ou perda de vínculo com a pessoa jurídica contratante, se estiver previsto em contrato”. A outra situação é a rescisão do contrato todo, com todos os beneficiários. Neste caso, a ANS afirma que “após o prazo de vigência do contrato coletivo, a rescisão contratual imotivada pode ocorrer, devendo sempre ser precedida de notificação”. A operadora deve também apresentar as razões para a rescisão.

Diante da quantidade de famílias que ficaram descobertas pelas operadoras, a Comissão de Defesa dos Direitos da Pessoa com Deficiência realizou, no final de junho, uma audiência com representantes da Unimed. Na ocasião, foram expostos os quase 100 casos que até então o gabinete de Andrea Werner havia recebido. A Unimed afirmou, por meio de nota à coluna, que se comprometeu a analisar os casos, mas que “até o momento, não recebeu a lista com os 87 nomes prometidas pela Comissão”.

Todos os casos, no entanto, estão listados no inquérito civil aberto pelo Ministério Público de São Paulo para apurar essas interrupções por parte da Unimed. Questionada, a Unimed, que é parte no processo, afirmou, também via assessoria, que “não recebeu a relação de casos pelo MP”.

No ano passado, o Superior Tribunal de Justiça (STJ) estabeleceu que as operadoras que rescindirem os contratos unilateralmente devem garantir a continuidade do tratamento do usuário internado ou com doença grave, até a efetiva alta, contanto que as mensalidades estejam quitadas. As regras da ANS reforçam esse entendimento, já que a autarquia lembra que os procedimentos autorizados na vigência dos contratos devem ser cobertos pela operadora, já que foram solicitados quando o plano ainda estava ativo.

Já a Unimed afirmou, por meio de nota, que “cumpre rigorosamente a legislação e as normas que regem os planos de saúde. Os encerramentos mencionados se referem exclusivamente a alguns contratos que integram carteiras de planos de pessoa jurídica, sem que houvesse qualquer intuito discriminatório”. A cooperativa também afirmou que nos casos em que foram evidenciados “tratamentos críticos em andamento”, ela tem dialogado com as empresas a melhor forma de condução dos casos. E lembrou que são as empresas as responsáveis pela contratação do plano de saúde de seus funcionários.

A cooperativa não mencionou os casos de planos empresariais individuais, como o de Janaína e Marilene, justamente os mais desprotegidos, como já explicou o advogado Marcos Patullo. “Essa é uma das grandes falhas regulamentares no mercado: as rescisões unilaterais dos planos coletivos, além do reajuste abusivo”.

Seus Direitos | Tatiana Kota | 17/08/2023

O rompimento unilateral, sem qualquer motivo plausível, surpreende uma mulher de 73 anos.

Agosto de 2023 – Todo mundo teme que a saúde se deteriore com o passar do tempo e, no caso de idosos, esse receio é ainda maior. Por isso, muitos tentam manter a todo custo o plano de saúde, fazendo sacrifícios para arcar com as mensalidades. Imaginam que, quando precisarem, vão ter garantidos o atendimento médico e hospitalar, além dos tratamentos que, porventura, sejam necessários.

Mas nem sempre é isso que acontece. Muitas operadoras estão simplesmente expulsando os idosos de suas carteiras, rompendo contratos de forma injustificada e de forma abusiva. A prática é particularmente cruel, pois os idosos, que foram muitas vezes clientes por décadas, têm dificuldades para se associarem a novos convênios. Dependendo da idade, não são sequer aceitos.

O rompimento unilateral, sem qualquer motivo plausível, surpreendeu uma mulher de 73 anos. Associada a uma entidade de classe há mais de duas décadas, através da qual mantinha um plano de saúde coletivo por adesão, ela recebeu um comunicado da operadora, informando o cancelamento do contrato. Além dela, outras pessoas ligadas ao plano de saúde firmado entre o convênio e a entidade de classe também foram informadas que teriam o contrato cancelado em 60 dias. A operadora alegou apenas o aumento da sinistralidade para justificar o encerramento.

Entenda por que a conduta é abusiva

A idosa, que já vinha fazendo um tratamento ortopédico, recebeu a notícia do cancelamento do plano poucos dias após saber que precisaria operar os joelhos. Ela tentou migrar para outra operadora e carregar as carências cumpridas no plano do qual estava sendo desligada, mas encontrou dificuldades.

Em muitos casos, as operadoras impõem barreiras que deixam os idosos desamparados e vulneráveis. As dificuldades mais comuns são exclusão de cobertura para determinadas doenças preexistentes ou altos valores de mensalidade. No caso da idosa, eles ultrapassavam os R$ 12 mil.

Advogada Tatiana Kota, especialista em direito à saúde do escritório do Vilhena Silva Advogados

A advogada Tatiana Kota, especialista em direito à saúde do escritório do Vilhena Silva Advogados, lembra que a portabilidade de carências é um direito de qualquer consumidor que preencha os requisitos, independente da idade ou doença preexistente. Ela lembra ainda que idosos que enfrentam situações semelhantes possuem direitos e têm amparo jurídico caso identifiquem irregularidades no cancelamento do plano de saúde.

Em casos abusivos como o da idosa, o Judiciário já possui entendimento favorável ao consumidor, segundo a advogada.

– Não se pode admitir que idosos, que muitas vezes enfrentam condições de saúde crônicas, sejam submetidos a esse tipo de desamparo. Eles têm o acesso garantido a tratamentos essenciais, sem colocá-los em uma posição vulnerável durante um momento tão delicado de suas vidas.

Casal de idosos consegue ser readmitido no plano. Entenda como.

Se você está passando por uma situação parecida, procure ajuda jurídica. Foi o que fez outro idoso, morador de São Paulo, ao descobrir que seu plano de saúde tinha rescindido o contrato de assistência médica, de forma unilateral e sem qualquer justificativa, após 26 anos!

O contrato por adesão que ele firmara quase três décadas antes abarcava duas vidas e estava em dia. A expulsão do idoso e de sua dependente se tornou ainda mais grave, já que ele fora diagnosticado com doença cardiovascular e ela enfrentava um câncer, já tendo sido submetida a uma quimioterapia para tratar de um sarcoma na perna e a uma amputação na altura da coxa.

Sem poder interromper o tratamento, o casal acionou a Justiça. O idoso conseguiu uma liminar determinando o restabelecimento do plano tanto para ele, titular, quanto para a sua dependente. Agora, eles poderão seguir o tratamento, que jamais poderia ter sido negado e interrompido.

Caso também precise da ajuda de um advogado especialista em saúde, reúna seus documentos pessoais, os boletos de pagamento ao plano, toda documentação requerida quando o contrato foi assinado e ainda os exames e terapias que foram prescritos caso você esteja sob tratamento médico. Com esses documentos, ele poderá ingressar com uma ação e com um pedido de liminar, analisado em poucos dias. Cuide sempre da sua saúde e dê um basta no desrespeito aos idosos!

Leia também:

Portabilidade do plano de saúde: saiba o que é e como fazer

Cliente pode trocar plano de saúde se hospital for excluído, decide ANS

Folha de S.Paulo | Clayton Castelani | 14/08/2023

Clientes de planos de saúde poderão trocar de operadora antes do prazo de permanência mínima quando insatisfeitos com a retirada de algum hospital ou do serviço de urgência e emergência do prestador hospitalar da rede. A decisão foi tomada nesta segunda-feira (14) pela ANS (Agência Nacional de Saúde Suplementar).

Atualmente, o cliente só pode trocar o serviço de uma empresa por outra após cumprir prazos mínimos que variam conforme a situação. Na primeira portabilidade, por exemplo, a permanência é de dois anos, mas pode chegar a três anos se o beneficiário tiver cumprido carência de dois anos para cobertura de doença ou lesão preexistente.

Se já tiver feito alguma portabilidade antes, o prazo de permanência mínimo exigido cai para um ano, mas pode subir para dois anos caso o plano atual tenha coberturas não previstas no anterior.

Com a mudança para os casos de exclusão de serviço hospitalar, nenhum desses prazos será exigido. Mas o cliente ainda estará obrigado a cumprir no novo plano as carências de cobertura que ele possuía no anterior.

O novo plano escolhido pelo beneficiário não precisará estar na mesma faixa de preço do atual, como ocorre nos outros casos de portabilidade de carências.

A agência reguladora do serviço também decidiu que, ao retirar um hospital da rede, a operadora deve avisar seus clientes individualmente. A comunicação precisa ocorrer com 30 dias de antecedência em relação ao término da prestação de serviço.

As novas regras entrarão em vigor 180 dias após sua publicação no Diário Oficial da União. Na ANS, a expectativa é de que a publicação ocorra ainda nesta semana.

A redução da rede hospitalar também terá nova regra. Caso a unidade a ser excluída seja responsável por até 80% das internações em sua região de atendimento, a operadora não poderá retirar o hospital da rede. Em vez disso, deverá substituí-lo por um novo.

Na regra que ainda está em vigor, o hospital pode ser excluído, sem substituição, caso não registre internações de beneficiários do plano no período de 12 meses.

A substituição do hospital deverá observar os serviços hospitalares e atendimentos de urgência e emergência utilizados nos últimos 12 meses. O novo estabelecimento deverá oferecer os mesmos atendimentos do prestador substituto.

A norma mantém a obrigatoriedade do hospital substituto estar localizado no mesmo município do excluído, exceto quando não houver prestador disponível. Neste caso, poderá ser indicado hospital em outro município próximo.

Para as alterações de rede do plano ocorridas no município de residência do beneficiário, a operadora será obrigada a fazer comunicação individualizada sobre as eventuais mudanças.

Procurada pela Folha, a FenaSaúde (Federação Nacional de Saúde Suplementar), representante de grupos de operadoras de planos de saúde do país, disse que avaliará a medida após a publicação da norma.

Migalhas | Gabriela Fontoura Vasconcelos | 09/08/2023

Advogada Gabriela Fontoura Vasconcelos – Vilhena Silva Advogados

O consumidor é obrigado a buscar a efetivação dos seus direitos por meio do Poder Judiciário, que tem o condão de coibir condutas abusivas das operadoras de planos de saúde, determinando o imediato custeio do tratamento recomendado ao paciente pela equipe médica.

Pacientes ainda têm enfrentado restrição quanto a terapias no tratamento de um tipo de câncer diferente do especificado na bula e no rol da ANS.

As operadoras de planos de saúde sustentam a negativa sob o argumento de que algumas medicações ainda não foram incorporadas no Rol da Agência Nacional de Saúde Suplementar (ANS), apesar do registro na Anvisa e aprovação de órgãos internacionais.

Contudo, entraves burocráticos no processo de liberação não podem se tornar impedimento para que os beneficiários tenham acesso a fármacos imprescindíveis e comprovadamente eficazes que podem, até mesmo, obstar a progressão da moléstia, alcançar a cura e salvaguardar vidas.

Na tentativa de tentarem se livrar de sua obrigação, é comum que as operadoras argumentem que o remédio não faz parte do rol da Agência Nacional de Saúde Suplementar (ANS), como no caso em comento.

Contudo, a lista é meramente exemplificativa e elenca apenas alguns procedimentos comuns, de cobertura obrigatória. O fato de um remédio não estar no documento não isenta a operadora de sua obrigação de fornecê-lo.

Vale lembrar ainda que o rol da ANS não costuma acompanhar a evolução da ciência com agilidade, especialmente para casos de doenças graves, como câncer. Muitas vezes, ele fica desatualizado e não inclui as novas indicações de tratamento disponíveis para determinadas doenças.

Ainda nesse sentido, importante destacar as Súmulas 95, 96 e 102, editadas pelo Tribunal Paulista, as quais pacificam o entendimento de que havendo expressa indicação médica, não prevalece a negativa de cobertura de tratamento sob o fundamento de não previsão pelo Rol da ANS.

O rol de procedimentos da ANS lista mais de 3 mil eventos em saúde, incluindo consultas, exames, terapias e cirurgias, além de medicamentos e órteses/próteses vinculados a esses procedimentos. Esses serviços médicos devem ser obrigatoriamente ofertados de acordo com o plano de saúde.

Destaca-se que o Senado Federal aprovou o PL 2.033/22 que acaba com o caráter taxativo do rol de procedimentos da ANS e amplia a cobertura dos planos de saúde sobre exames, medicamentos, tratamentos e hospitais.

Entre os pontos da regulamentação, a proposta determina que a lista de procedimentos e eventos cobertos por planos de saúde será atualizada pela ANS a cada incorporação. O rol servirá de referência para os planos de saúde contratados desde 1º de janeiro de 1999.

Com a promulgação da lei 14.454 houve determinação expressa da obrigatoriedade dos planos de saúde cobrir tratamentos que não estão no rol da ANS, desde que haja prescrição por médico habilitado, comprovação de eficácia à luz da medicina baseada em evidências ou que exista recomendação de pelo menos um órgão de tecnologia em saúde de renome internacional.

Ocorre que não é o que acontece na prática, como no caso que tramita na Justiça do Estado de São Paulo, onde a paciente procurou o escritório após uma negativa abusiva da sua operadora de saúde, buscando amparo nos braços do Judiciário para obter tutela jurisdicional que obrigue a operadora de saúde a garantir integralmente o seu tratamento oncológico.

A paciente foi diagnosticada com câncer de Mama, com metástases no cérebro, pulmão e fígado.

De acordo com seu médico oncologista a paciente foi politratada com protocolos de tratamento contendo algumas medicações quimioterápicas o que proporcionou resposta por algum tempo, todavia, em 11/07/2023 a sua doença evoluiu com nova progressão da doença no fígado.

Diante do quadro de saúde apresentado e dos tratamentos já realizados, seu médico assistente prescreveu um novo tratamento quimioterápico com os medicamentos Tucatinib, Capecitabina e Trastuzumabe, baseado em estudos internacionais com comprovação de eficácia em evidências e recomendação da Conitec para a combinação dos fármacos.

Ao solicitar a autorização ao plano de saúde, obteve negativa sob argumento de ausência de cobertura legal e contratual, informando que a terapia em questão não estava prevista no rol de procedimentos e eventos obrigatórios da ANS.

Diante negativa, a família ingressou com uma ação judicial contra o plano de saúde com pedido liminar.

Ao analisar o caso, o juiz da 34ª Vara Cível do Foro Central Cível da Comarca de São Paulo, determinou o fornecimento da medicação no prazo de 48 (quarenta e oito horas) a favor da paciente, sob o entendimento de que o convênio não deve interferir no direcionamento terapêutico da paciente e de que a prescrição médica para tratamento da moléstia da autora foi em razão de, mesmo após tratamentos anteriores com medicamentos diversos dos indicados, ter ocorrido evolução da doença.

O Juiz de Direito Dr. Rogério Márcio Teixeira ao deferir a liminar, relembra que a negativa de cobertura pela operadora de saúde, em razão de invocação de não previsão de tais medicamentos no rol da ANS, contraria o artigo 10, § 13, da Lei 14.454/22 e as Súmulas 95 e 102 do Tribunal de Justiça de São Paulo

Em recentes discussões, o Tribunal de Justiça de São Paulo tem firmado entendimento de que “o plano de saúde pode estabelecer quais doenças estão sendo cobertas, mas não que tipo de tratamento está alcançado para a respectiva cura”.

Assim, se a patologia está coberta, no caso, o câncer de mama, inviável impedir o tratamento inerente a doença, indicada pelo médico que acompanha a paciente.

Ademais, destaca-se que o Superior Tribunal de Justiça possui jurisprudência pacífica no sentido de que as operadoras de planos de saúde possuem a obrigação de cobrir os medicamentos antineoplásicos, ainda que de uso off label ou sem previsão no Rol da ANS, conforme se observa nos recentes julgados abaixo colacionados:

“A natureza taxativa ou exemplificativa do rol da ANS é desimportante à análise do dever de cobertura de medicamentos para o tratamento de câncer, em relação aos quais há apenas uma diretriz na resolução normativa” (AgInt nos EREsp 2.001.192/SP, Relatora Ministra NANCY ANDRIGHI, SEGUNDA SEÇÃO, julgado em 2/5/2023, DJe de 4/5/2023).

“Segundo a jurisprudência do STJ, é abusiva a recusa da operadora do plano de saúde de custear a cobertura do medicamento registrado na ANVISA e prescrito pelo médico do paciente, ainda que se trate de fármaco offlabel, ou utilizado em caráter experimental, especialmente na hipótese em que se mostra imprescindível à conservação da vida e saúde do beneficiário” (AgInt no REsp 2.016.007/MG, Relator Ministro MARCO BUZZI, QUARTA TURMA, julgado em 17/4/2023, DJe de 20/4/2023)

Salienta-se que a Agência Nacional de Saúde Suplementar e a Lei 9.656/98 ampliaram a obrigatoriedade de cobertura dos medicamentos, mesmo fora do ambiente hospitalar, incluindo a quimioterapia oncológica ambulatorial, antineoplásicos orais, bem como os medicamentos para o controle de efeitos adversos e adjuvantes de uso domiciliar relacionados ao tratamento de combate contra o câncer.

Ademais, importante ressaltar que a lei 9.656/98 prevê expressamente a obrigatoriedade de cobertura de todas as doenças previstas na Classificação da Organização Mundial de Saúde (CID 10), logo, vedar o procedimento capaz de combater a enfermidade mostra-se abusiva, além de impossibilitar que o contrato atinja sua finalidade.

Portanto, é nítido, que a conduta da operadora se mostra totalmente abusiva, pois não cabe a ela estabelecer qual tratamento deve ser ministrado ao paciente, afinal, a referida terapêutica fora prescrita por médico devidamente capacitado, com conhecimento específico na área e que está a par do melhor tratamento indicado ao estado de saúde de sua paciente.

Como se não bastassem, diversos são os estudos que atestam a eficácia com a combinação prescrita para o tratamento da doença que acomete a paciente.

Sendo assim, não há qualquer fundamento legal que impeça que operadora de saúde forneça os medicamentos que a beneficiária tanto necessita para o controle da doença que lhe acomete de forma tão severa, que somente após uma ação judicial visando à obrigatoriedade do custeio do tratamento pelo plano teve o devido tratamento autorizado mediante uma decisão liminar.

Relembra-se que a prestação de serviço de saúde é um dever do Estado, garantido em nossa Constituição Federal, que foi também assumida por empresas privadas, atraídas pela alta lucratividade que essa atividade oferece.

Não podemos permitir que, embora exercida por empresas privadas, se percam os valores consagrados pela nossa ordem constitucional, quais sejam, a cidadania, a dignidade humana e a valorização da vida.

Diante deste cenário, o consumidor é obrigado a buscar a efetivação dos seus direitos por meio do Poder Judiciário, que tem o condão de coibir condutas abusivas das operadoras de planos de saúde, determinando o imediato custeio do tratamento recomendado ao paciente pela equipe médica.

Planos de saúde: contratos coletivos pequenos tiveram mais do que o dobro do aumento dos individuais, diz estudo. Segundo o Idec, de 2018 a 2022, aumento médio foi de 82,4%

O Globo | Luciana Casemiro | 05/08/2023 | Rafael Robba

Os reajustes dos planos de saúde têm pesado mais para os consumidores vinculados a contratos coletivos empresariais de pequeno porte, com até 29 beneficiários. De 2018 a 2022, o aumento médio foi de 82,4%, contra um índice de 35,4% apurado no período para os planos individuais — que têm um limite de correção estabelecido pela Agência Nacional de Saúde Suplementar (ANS).

Na prática, significa que um microempresário que contratou, em 2017, um plano de saúde coletivo pagava em 2022 R$ 276,85 a mais do que quem firmou um plano individual com a mesma mensalidade inicial naquela data.

Um estudo feito pelo Instituto Brasileiro de Defesa do Consumidor (Idec) compara a evolução dos reajustes de planos por tipo contratação, a partir de dados da ANS. O tamanho do plano coletivo é inversamente proporcional ao índice médio de reajuste: quanto menor, maior o aumento.

Os reajustes dos contratos corporativos de maior porte (aqueles com mais de 30 beneficiários), no entanto, não estão em situação melhor: de 2018 a 2022, o aumento médio foi de 58,99% — 23 pontos percentuais acima da correção dos individuais.

Reajustes anuais médios dos planos de saúde — Foto: Criação O Globo

No mesmo período, os contratos de adesão — em que os usuários se vinculam via entidades profissionais e que são geridos por uma administradora de benefícios — tiveram reajustes médios de 74,3%, em planos com até 29 pessoas, e 67,7%, com 30 ou mais.

Para Ana Carolina Navarrete, coordenadora do programa de Saúde do Idec, o estudo reforça a necessidade de regulação para os reajustes dos contratos coletivos, que representam 82% do mercado, já que hoje a oferta de planos individuais, mais regulados, é extremamente restrita.

— A ANS alega que as empresas têm poder de barganha, mas, na prática, não é isso que se vê. Nem o agrupamento dos contratos com até 29 vidas para cálculo do reajuste está sendo capaz de produzir aumentos menores — afirma Ana Carolina.

Lei quer regular coletivos

A regulação dos reajustes dos planos coletivos pode ser votada no Congresso Nacional ainda neste mês, diz o deputado federal Duarte Júnior (PSB-MA), relator do projeto de lei 7.419/2006, que atualiza a Lei dos Planos de Saúde:

— Hoje, cada contrato tem uma regra. Queremos que haja um cálculo único, criar indicadores para que a ANS fiscalize. A ideia é pôr em votação na segunda quinzena.

Paulo Rebello, presidente da ANS, preferia que a discussão ocorresse dentro da agência. Ele diz que há estudos avançados sobre o aumento do agrupamento de contratos para a diluição de risco — o que permite reduzir os custos para a operadora e, consequentemente, os reajustes. Também estão em discussão indicadores para dar mais transparência e previsibilidade aos reajustes. A primeira audiência poderia ocorrer neste semestre.

— Não há pretensão de regular o coletivo como o individual, mas de criar ferramentas de transparência e previsibilidade, o que estimularia a concorrência, a discussão de preço e a qualidade — diz Rebello.

A diferença entre os reajustes de planos coletivos e individuais tende a se aprofundar. Enquanto o aumento máximo autorizado pela ANS ficou abaixo de 10% em 2023, os contratos empresariais de pequenas e médias empresas (PMEs) vêm recebendo correções acima de 25%, e os de adesão, de 30% a 40%, diz Rafael Robba, advogado especialista em Direito à Saúde:

— Esses casos acabam na Justiça. O percentual acumulado de reajuste das PMEs é mais do que o dobro de individuais, apesar de terem o mesmo perfil. Mesmo para os contratos empresariais com mais de 30 vidas, o poder de negociação é utopia. Há casos de aumento de 90%. Uma empresa com plano para 300 usuários está fora do pool de risco, mas não tem receita para suportar o custo de dois beneficiários com doenças graves — diz.

A administradora de empresas Daniela Bocchile, de 45 anos, decidiu ir à Justiça depois de seu contrato ser reajustado em 34,9%, chegando a R$ 13.300, com cobertura para ela e os dois filhos:

— Meu marido já tinha deixado o plano. Esperávamos o reajuste na casa dos 15%, mas 35% é inviável. Não posso trocar. Tenho um filho do espectro autista, e nenhum plano o aceitaria.

A médica Ana Fujie, de 79 anos, conta que há uma década o plano de saúde consumia menos da metade de sua aposentadoria. Com o último aumento, de 32,90%, a mensalidade de R$ 5.215 ficou próxima do benefício total:

— Já mudei de quarto particular para enfermaria. Agora, avalio ir para um contrato com rede credenciada mais enxuta. Como médica, sei que o custo da saúde é alto, mas está ficando inviável.

O aposentado Moacir Meneguin, de 62 anos, conseguiu manter o plano coletivo mesmo após deixar a empresa em que trabalhou por 25 anos. Até 2016, quando era funcionário, pagava R$ 900 para ele, a mulher e a filha. Hoje, desembolsa R$ 2.900 para todos. Isso após dois enxugamentos, nos quais perdeu parte da rede referenciada e trocou apartamento por enfermaria.

Em 2022, a operadora pediu um reajuste de 37%. Após negociação, ficou em 20%. Este ano, o plano queria uma correção de 49,15%, mas fechou o índice em 26,39%. Meneguin fez duas queixas à ANS, pedindo explicações sobre o cálculo:

— Eles não apresentam um número de sinistralidade que justifique aumentos tão altos. O reajuste dos planos não acompanha o aumento dos salários dos aposentados.

aposentados.

Marcos Novais, superintendente executivo da Associação Brasileira de Planos de Saúde (Abramge), diz que a discussão deve ser mais ampla do que o reajuste dos coletivos:

— É preciso repensar o sistema. Os reajustes altos não estão impedindo as operadoras de acumular prejuízos. Foram R$ 10,7 bilhões negativos em 2022 e prejuízo de R$ 1,7 bilhão no primeiro trimestre. Temos que ir nas causas, como incorporação de tecnologia, gestão de rede, criação de protocolos e diretrizes de utilização para terapias que hoje, em muitas operadoras, já têm gasto superior ao da oncologia.

Vitor Hugo do Amaral, coordenador-geral de Estudo e Monitoramento de Mercado da Secretaria Nacional do Consumidor (Senacon), diz que a falta de regulação dos coletivos criou um desequilíbrio na oferta de planos:

— A crescente oferta de coletivos se justifica na inaceitável liberalidade de reajuste.

Ele diz que, enquanto não há regulação, o Código de Defesa do Consumidor (CDC) pode proteger os usuários:

— O CDC é claro ao elencar como abusivo o aumento de preço injustificável, que não se sustente em informação clara, precisa e ostensiva.

Inflação dos hospitais

Para o economista Carlos Ocké-Reis, técnico do Instituto de Pesquisa Econômica Aplicada (Ipea), tanto os índices oficiais de inflação da saúde quanto a metodologia de reajuste dos planos coletivos devem ser debatidos. Uma possibilidade seria construir um índice específico para os hospitais, como foi feito nos Estados Unidos em 1991, para avaliar esse custo das operadoras.

Para Maria Stella Gregori, diretora do Instituto Brasileiro de Política e Direito do Consumidor (Brasilcon), não se pode mais adiar o debate com empresas, clínicas, laboratórios, hospitais e usuários:

— A pesquisa mostra uma fotografia do que acontece há 25 anos. A regulação foi leniente com os planos coletivos, e a ANS superestimou o poder de barganha desses contratos.