Apesar dos resultados positivos, entidades do mercado advertem para os desafios estruturais e estagnação no número de usuários

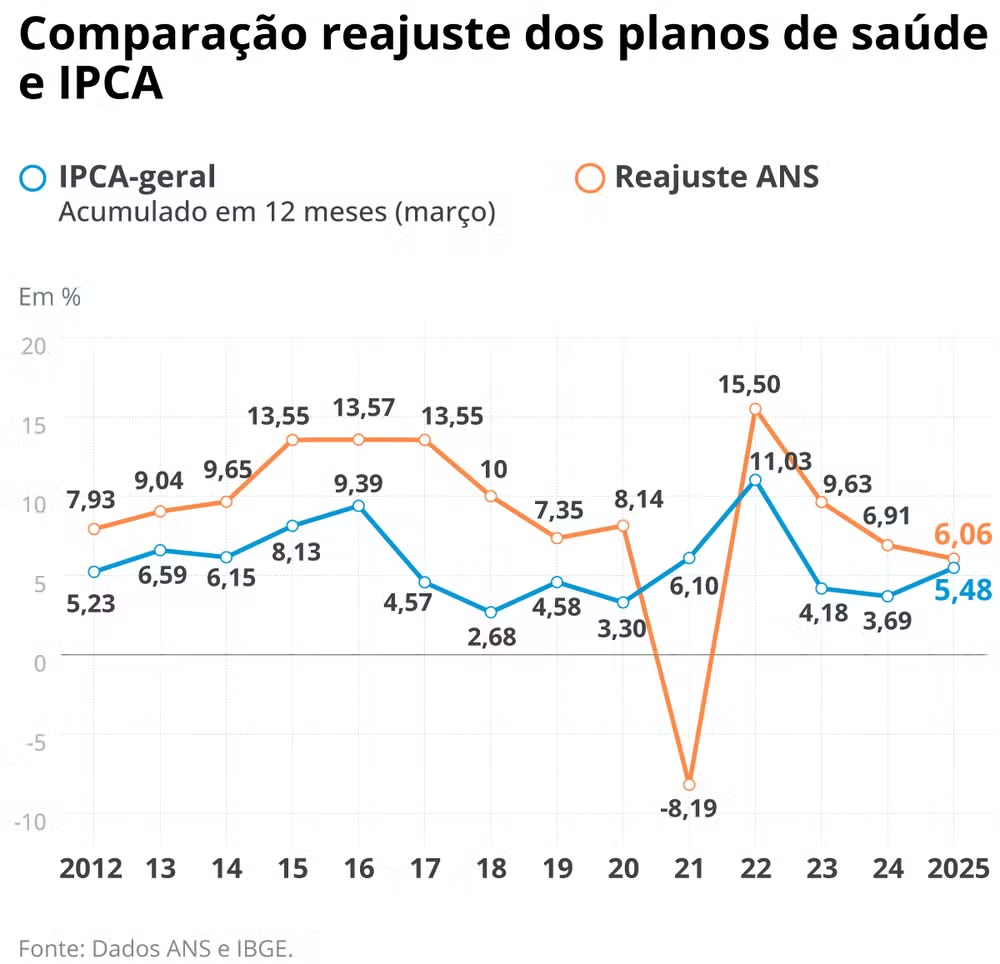

O setor de saúde suplementar no Brasil vem apresentando recuperação financeira significativa desde meados de 2024. Dados da Agência Nacional de Saúde Suplementar (ANS), divulgados em 3 de junho, mostram um lucro líquido expressivo das operadoras de planos de saúde. Nos primeiros três meses de 2025, foram R$ 7,1 bilhões, um salto de 114% em comparação com o mesmo período do ano anterior. Esse valor corresponde a 7,7% da receita total de R$ 92,9 bilhões. É o maior resultado líquido da série histórica desde 2018.

Apesar dos resultados positivos, entidades do mercado advertem para os desafios estruturais que o setor ainda enfrenta. A Associação Brasileira de Planos de Saúde (Abramge) acende um alerta sobre a sustentabilidade: o lucro operacional – que mede a rentabilidade da atividade principal – foi significativamente menor que o lucro líquido em 2024. “Embora os dados de 2024 indiquem uma melhora, os resultados seguem 33% abaixo dos patamares pré-pandemia”, diz Gustavo Ribeiro, presidente da Abramge. Ele acrescenta que 44,4% das operadoras médico-hospitalares, que cobrem 15,2 milhões de beneficiários, encerraram o ano com prejuízo.

“O setor está intrinsecamente ligado à performance do mercado formal de trabalho, pois a maioria dos contratos é coletivo-empresarial”, ressalta Bruno Sobral, diretor-executivo da Federação Nacional de Saúde Suplementar (FenaSaúde). Ele aponta que, até abril (dado mais recente do Caged), a geração de empregos formais caiu 4,5% em relação a 2024. “A instabilidade macroeconômica, com a alta taxa de juros, tende a frear a atividade e impacta diretamente a captação de novos beneficiários”, acrescenta.

Além do cenário econômico, medidas legislativas e regulatórias implementadas a partir de 2022, como o fim do rol taxativo e a ampliação de coberturas para terapias específicas, impuseram maiores custos e impactaram os prêmios, com efeitos restritivos sobre o potencial de crescimento futuro. “Neste ano, até março, o total de beneficiários dos planos oscilou apenas 0,1%”, diz Sobral. Ribeiro, da Abramge, reforça a preocupação com o número de beneficiários: “Houve um aumento marginal de 1,63% entre março de 2024 e março de 2025 – de 51,29 milhões para 52,12 milhões.Um resultado modesto, considerando que cerca de 74% da população ainda depende do SUS [Serviço Único de Saúde] – um sistema que, apesar da excelência, sofre com gargalos para atender à demanda nacional”.

A lista de desafios, segundo as companhias que lideram o setor, é longa e inclui desde aumento dos custos, inflação médica, judicialização, fraudes, envelhecimento populacional e a incorporação de medicamentos e tratamentos cada vez mais caros, “nem sempre com valor assistencial condizente”,, aponta Sobral. Para enfrentá-los, as operadoras têm apostado em estratégias como ampliação do portfólio, produtos flexíveis e customizados, programas de promoção da saúde, novos modelos comerciais, maior uso da inteligência artificial (IA) e a verticalização de operações, com ampliação das redes próprias.

A Bradesco Saúde encerrou 2024 com cerca de 3,8 milhões de beneficiários, número estável em relação a 2023, e um índice de satisfação de 85%. O faturamento conjunto das empresas do grupo cresceu 10,45% em 2024. A Hapvida, outra gigante do setor, registrou receita líquida de R$ 7,5 bilhões no primeiro trimestre deste ano, um aumento de 7,3% em relação ao mesmo período de 2024. “Os números foram impulsionados principalmente pelos reajustes contratuais e pelo aumento do tíquete médio dos planos de saúde, que cresceu 9% em um ano, atingindo R$ 284,40”, explica Luccas Adib, vice-presidente de finanças, RI, tecnologia e inovação. Ele destaca investimentos contínuos na verticalização e integração de suas operações. “A companhia foca em atuar em regiões com rede própria, o que garante maior qualidade e gestão eficiente dos custos”, afirma. A Hapvida fechou o trimestre com 87 hospitais e 815 unidades próprias.

É consenso que a expansão da IA é um caminho estratégico para otimizar processos e reduzir o impacto de fraudes. “Inovações como a biometria facial e o uso de análise preditiva reforçam a segurança, trazendo mais eficiência para o setor”, diz Carlos Marinelli, diretor-presidente da Bradesco Saúde. Na Hapvida, a IA também é prioridade. “A companhia aprimora sua governança para aumentar as entregas de alta tecnologia com produção intensa de inteligência artificial e automação, tanto em backoffice quanto em linhas assistenciais”, afirma Adib.

Pouco antes da pandemia, a Prevent Senior iniciou o uso de IA em diagnósticos, de acordo com Fernando Parrillo, CEO da empresa. “Com a rápida evolução, cada vez mais a tecnologia é incorporada aos processos”, conta. A telemedicina, incipiente antes da pandemia, hoje é utilizada quando necessário. Na opinião de Parrillo, o desafio é maximizar as possibilidades da IA como ferramenta de apoio na identificação, prevenção e tratamento de doenças. A Prevent Senior encerrou 2024 com 564 mil beneficiários e resultado positivo, superando os efeitos da pandemia e a demanda reprimida. A sinistralidade, segundo Parrillo, reduziu-se gradualmente, atingindo 81%, inferior à média do mercado. “Isso indica a volta do equilíbrio.”

Para Renato Manso, CEO da Amil, a incorporação de novas tecnologias deve obedecer a critérios claros de custo-efetividade. “Equilibrar esse dilema é um grande desafio”, afirma o executivo, que sublinha a palavra recuperação para definir 2024 para a Amil. “A companhia vinha de seguidos prejuízos que ameaçavam sua sustentabilidade”, conta. “Com racionalização administrativa, centralização de compras, desinvestimento de ativos não estratégicos, novo mix de produtos mais acessíveis, equilíbrio dos contratos empresariais e lançamento de novos serviços, foi possível recuperar o balanço sem comprometer a qualidade assistencial dos 5,2 milhões de clientes. “Para manter os beneficiários, a Amil investe no pós-venda e em programas de prevenção e saúde mental. “São iniciativas importantes na retenção de talentos e na redução de absenteísmo nas empresas-clientes”, diz Manso.

A Porto Saúde investe cada vez mais em planos regionalizados e personalizados, como o Time Médico Porto e a verticalização virtual, “que permite oferecer medicina e serviços de excelência por meio de parcerias estratégicas, sem a necessidade de estrutura física própria, diz Sami Foguel, CEO da empresa. No primeiro trimestre, a Porto Saúde cresceu 25% no número de vidas do seguro-saúde, atingindo 702 mil beneficiários. Como exemplo do sucesso, Foguel afirma que a sinistralidade da empresa ficou em 70,8, queda de 1,9 ponto percentual em relação ao período anterior. A digitalização de jornadas e o aumento da eficiência operacional também são fatores relevantes para esses resultados.

O crescimento da Omint tem sido impulsionado por uma gestão estratégica, soluções de alto padrão e um modelo centrado na atenção primária e na prevenção de doenças, incluindo saúde mental. “A companhia entende que o cuidado integral e preventivo é essencial não apenas para a sustentabilidade, mas também para a geração de valor real aos beneficiários”, diz Cícero Barreto, diretor comercial e de marketing. Ele ressalta que o aumento das fraudes em 2023 e 2024 comprometeu receitas e ampliou o risco de desequilíbrio. “Além disso, desafios estruturais persistem, como a judicialização crescente e a obrigatoriedade de cobertura irrestrita para determinadas terapias, o que pressiona os custos assistenciais e reduz a previsibilidade financeira das operadoras.”

Rafael Robba, especialista em Direito à Saúde

Esses temas mobilizam a atenção de todas as empresas. Contra a judicialização, as operadoras buscam melhorar a comunicação com o cliente investindo em canais de relacionamento humanizados. Neste ano, a ANS passou a disponibilizar um quadro com os valores de despesas judiciais informadas nos balancetes, buscando aumentar a transparência e fornecer informações relevantes para os debates do setor. O advogado Rafael Robba, sócio do escritório Vilhena Silva, aponta que cabe à ANS regular pontos conflituosos e fiscalizar o cumprimento da legislação. “Quando busca a Justiça, a maioria dos consumidores sai vitoriosa”, diz Robba. “Mas todos saem perdendo com essa tensão, pois a situação compromete a previsibilidade financeira das empresas, elevando os custos assistenciais”, pontua Barreto, da Omint. Segundo o Conselho Nacional de Justiça (CNJ), 360 mil processos relacionados à saúde suplementar estavam pendentes de julgamento ao final de 2024.

Em relação às fraudes, um estudo do Instituto de Estudos de Saúde Suplementar (IESS) mostra que mais de R$ 30 bilhões são desperdiçados anualmente. Um levantamento da Abramge, com base na ANS, aponta que o prejuízo estimado com fraudes em reembolsos entre 2019 e 2024 alcançou R$ 12 bilhões.“Estamos falando de uma quantia que impacta a coletividade dos beneficiários e compromete o setor”, diz Ribeiro, da Abramge. As fraudes vão desde falsificação de carteirinhas até a simulação de atendimentos e pedidos de reembolso por serviços inexistentes.

Para a Unimed CNU, esses são desafios recorrentes e, para que o mercado os enfrente, o presidente da empresa, Luiz Otávio Fernandes de Andrade, cobra atenção da ANS. “A agência, como reguladora essencial, desempenha papel estratégico na sustentabilidade do setor, e buscamos um diálogo constante para alinhar interesses.” Muitos entraves enfrentados pela operadora em 2024 se devem, segundo Andrade, aos impactos da judicialização (que impõe coberturas experimentais) e à ampliação do rol da ANS sem aumento proporcional de receita. “Custos assistenciais com oncologia e TEA representaram 35% dos gastos, além de fraudes e das limitações legais aos reajustes”, pontua.

Outro fator que eleva os custos, e sobre o qual é preciso agir, é o uso indiscriminado do pronto-socorro para situações não emergenciais. “Em outros países há a atuação dos ‘gatekeepers’, médicos responsáveis por direcionar pacientes aos especialistas na rede”, diz Andrea Huggard-Caine, diretora de benefícios flexíveis da corretora WTS. Uma saída que ela aponta para atender melhor o mercado são os planos customizados. “Os usuários finais podem escolher diferentes modelos, como priorizar a saúde mental ou focar na saúde física”, exemplifica.

Na ótica da AJA Seg, um hub de negócios para pequenas e médias corretoras, o desafio central continua sendo o aumento do custo assistencial, agravado pela incorporação de tecnologias, câmbio elevado e o envelhecimento da população. “Muitas operadoras têm adotado medidas como a revisão dos acordos com a rede prestadora, maior controle da sinistralidade, uso de ferramentas de analytics para segmentação de risco e fortalecimento de programas de atenção primária”, explica Bruno Autran, CEO da empresa. Antecipar riscos é outra preocupação recorrente no mercado das corretoras. “Sem mudanças estruturais, inclusive na regulação e no modelo de financiamento, o setor pode caminhar para uma crise sistêmica”, diz o diretor-executivo da It’sSeg, Marcio Tosi.

“Há tempos, o número de usuários não evolui, estabilizado em cerca de 50 milhões de pessoas com plano privado”, diz Marcelo Borges, diretor- executivo da Mercer Marsh Benefícios. É um número baixo para o país, e a legislação, segundo representantes do setor, não oferece espaço para a criação de novos produtos, como planos individuais, que poderiam atender à população que não está empregada ou empresas de menor porte. A medida para impulsionar também reduziria gastos do Estado.Com incentivos fiscais e em maior escala, os planos teriam custos menores. “Para chegarmos a esse modelo, no entanto, é preciso que todos se sentem à mesa e discutam novas possibilidades, como planos com cobertura limitada e mais verticalizados.”

de caráter profissional, como associações e sindicatos).

de caráter profissional, como associações e sindicatos).