Instituto Claro | Leonardo Valle

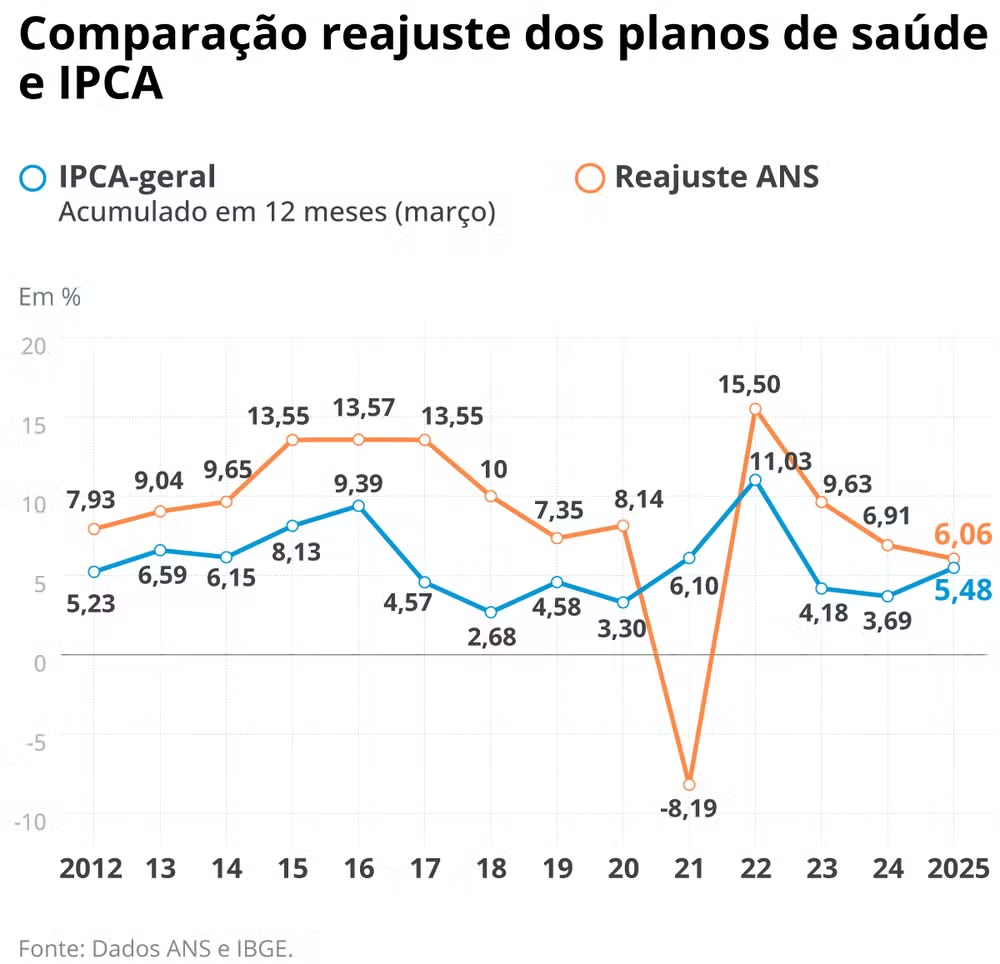

Principais violações incluem negativa indevida de cobertura, reajustes abusivos e demora na autorização de exames e cirurgias

Beneficiários de planos de saúde têm direitos assegurados que abrangem desde a cobertura mínima obrigatória até prazos de atendimento. A Agência Nacional de Saúde Suplementar (ANS) é o órgão regulador responsável por normatizar, fiscalizar e intermediar conflitos no setor.

“As principais normas que cobrem esses direitos são a lei nº 9.656/1998 (Lei dos Planos de Saúde) e o Código de Defesa do Consumidor (lei nº 8.078/1990)”, diz o advogado e professor da Universidade São Judas Vinícius Rios.

Porém, há ainda as Resoluções Normativas (RNs) da ANS, como as 259/2011, 465/2021, 483/2022, 585/2023 e 623/2024; e a Constituição Federal, especialmente o artigo 196, que trata do direito à saúde”, acrescenta o docente.

Direitos mais violados

A advogada Renata Vilhena explica que a ANS regula os três tipos de planos existentes: individuais ou familiares; coletivos empresariais; e coletivos por adesão (contratados por pessoas jurídicas de caráter profissional, como associações e sindicatos).

de caráter profissional, como associações e sindicatos).

“Porém, ela define os reajustes máximos permitidos apenas dos planos individuais e familiares, que atualmente correspondem apenas a aproximadamente 15% dos contratos”.

“Os demais contratos são protegidos pelo Código de Defesa do Consumidor por se tratar de uma relação de consumo”, informa o professor do curso de Direito da Estácio Juazeiro do Norte (CE), Mussolini Batista.

Segundo Rios, entre os direitos mais violados estão: negativa indevida de cobertura para procedimentos incluídos no rol da ANS; descredenciamento sem substituição equivalente, o que viola a RN nº 585/2023; reajustes abusivos, especialmente em planos coletivos; e demora na autorização de exames e cirurgias, em desacordo com a RN 259/2011.

“Há direitos previstos e regulamentados que seguem sendo negados, como a oferta de medicamentos de alto custo e o serviço de home care. Este último não tem regulamentação específica pela ANS, mas há jurisprudência dos tribunais superiores. Outro problema é o cancelamento unilateral do plano, quando a operadora decide não arcar mais com as despesas”, destaca Batista.

Mudanças recentes

Entre as mudanças recentes. Rios cita a RN n.º 623/2024, que trouxe a obrigatoriedade de justificativa técnica para negativas de cobertura e maior transparência nos contratos.

Batista aponta a lei n.º 14.454/2022, que alterou a interpretação do rol de procedimentos da ANS, tornando-o exemplificativo em vez de taxativo. Enquanto esse último significa uma lista fechada de procedimentos obrigatórios, o exemplificativo permite a inclusão de outros itens, mesmo que não estejam expressamente listados. A constitucionalidade da nova lei, porém, está sendo analisada pelo Supremo Tribunal Federal (STF).

Caso algum direito do consumidor seja negado,Rios indica registrar uma reclamação diretamente na ANS, por meio da Notificação de Intermediação Preliminar (NIP), prevista na RN n.º 483/2022.

“Se não houver solução, é possível recorrer ao Procon, ao Ministério Público ou ao Judiciário, com base no Código de Defesa do Consumidor e na própria Lei dos Planos de Saúde”, acrescenta o advogado.

A seguir, conheça 16 direitos de quem tem plano de saúde.

Direito à cobertura mínima obrigatória

O plano de saúde deve cobrir todos os procedimentos listados pela lei n.º 9.656/1998, como atendimentos de urgência, emergência, consultas médicas, exames e internações hospitalares.

Direito à informação clara

Segundo Batista, o direito está previsto tanto no código de defesa do consumidor quanto na lei que lista o rol da ANS. “Porém, ainda existe muita ausência de informações por parte dos planos”.

Direito à portabilidade de carências,

É o direito de trocar de plano de saúde sem precisar cumprir novamente o período de espera obrigatório para começar a usar os serviços.

“Para isso, é necessário ter pelo menos dois anos de permanência no plano atual e estar com os pagamentos em dia”, conta Vilhena.

“A mudança deve ser para um plano da mesma faixa de preço ou cobertura equivalente. Ou seja, se a pessoa tem um plano básico e deseja migrar para um plano de padrão mais alto, como um plano luxo, ela não terá direito à portabilidade”, informa a advogada.

Direito ao atendimento de urgência e emergência

“Para situação de emergência não existe carência”, alerta Batista.

Direito ao reembolso (quando previsto)

É a garantia de receber de volta valores pagos pelo beneficiário quando utiliza serviços de saúde fora da rede credenciada do plano. Porém, deve estar previsto em contrato.

Direito à manutenção do plano após demissão ou aposentadoria

“Só tem direito à continuidade do plano de saúde quem contribuiu com a mensalidade durante o vínculo empregatício; se não houve desconto em folha, não há esse direito. Além disso, o direito ao plano vitalício é garantido apenas ao aposentado que contribuiu com o plano por pelo menos dez anos”, orienta Vilhena.

Direito à cobertura de doenças e lesões preexistentes.

“Se você nunca teve plano de saúde, se contratar um hoje e se já tiver uma doença, como câncer, só poderá usar o plano para tratar essa doença após cumprir o período de carência de dois anos, a não ser que exerça o direito à portabilidade, quando terá direito ao atendimento imediato”, ensina Vilhena.

Direito à inclusão de recém-nascidos

“O recém-nascido pode ser incluído no plano da mãe ou do pai sem carência, se isso for realizado até 30 dias após o nascimento (artigo 12 da lei 9.656/98)”, indica Batista.

Fornecimento de refeições a acompanhantes de pacientes internados

O direito decorre do Estatuto da Criança e do Adolescente (Lei n.º 8.069/1990) e do Estatuto do Idoso (Lei nº 10.741/2003). “Ambos asseguram o direito à presença de acompanhante durante a internação hospitalar e, logo, condições mínimas de permanência, o que inclui a alimentação”, justifica. “A negativa desse fornecimento pode configurar violação à dignidade da pessoa humana e ao princípio da integralidade do cuidado”, resume o professor.

Direito a reclamação e denúncia na ANS

Isso é realizado por meio da Notificação de Intermediação Preliminar (NIP), prevista na Resolução Normativa nº 483/2022. “Trata-se de um mecanismo extrajudicial eficaz, que obriga a operadora a se manifestar em prazo determinado”, descreve Rios.

Fornecimento de medicamentos domiciliares em situação de urgência ou emergência

“Nesses casos, a cobertura deve ser integral, conforme o artigo 35-C da Lei n.º 9.656/1998. Isso inclui, quando necessário, o fornecimento de medicamentos para continuidade do tratamento em domicílio”, explica Rios.

“A jurisprudência tem reconhecido que a negativa de fornecimento, nesses casos, viola o princípio da continuidade do tratamento e pode configurar prática abusiva à luz do Código de Defesa do Consumidor”, acrescenta.

Cobertura garantida quando não há especialista na rede credenciada

A Resolução Normativa n.º 259/2011 da ANS estabelece que, na ausência de prestador credenciado apto a realizar o procedimento necessário, a operadora deve garantir o atendimento fora da rede, sem ônus adicional ao beneficiário. “Trata-se de uma aplicação do princípio da equivalência da cobertura contratada. A negativa pode ser considerada omissão de cobertura”, afirma Rios.

Inclusão de filhos entre 21 e 24 anos como dependentes

Apenas se matriculados em curso de ensino superior e desde que essa condição esteja prevista no contrato. “A ANS permite essa extensão, e a jurisprudência tem reconhecido a razoabilidade da manutenção do vínculo, especialmente quando há continuidade do tratamento ou dependência econômica”, complementa Rios.

Substituição obrigatória em caso de descredenciamento de hospital, laboratório, médicos e outros serviços

“A Resolução Normativa n.º 585/2023 determina que, em caso de descredenciamento de prestadores, a operadora deve comunicar previamente os beneficiários e providenciar substituição por outro prestador equivalente, em termos de qualidade, localização e especialidade. A ausência dessa substituição pode configurar quebra contratual e violação ao direito à informação e à continuidade do tratamento”, afirma Rios.

Reajuste anual deve ser aprovado pela ANS (planos individuais e familiares) e previsto no contrato

Nos planos individuais e familiares, o reajuste anual deve ser previamente aprovado pela ANS, conforme a Resolução Normativa nº 565/2022. “Já nos planos coletivos, embora não haja controle prévio, os reajustes devem seguir critérios objetivos e transparentes, sob pena de serem considerados abusivos. Em ambos os casos, o índice e a metodologia devem estar expressamente previstos no contrato, sob pena de nulidade da cláusula”, diz Rios.

União estável garante direito a plano de saúde

“A união estável devidamente comprovada confere ao companheiro ou companheira o direito de ser incluído como dependente no plano de saúde, com base no art. 1.723 do Código Civil. A negativa de inclusão pode ser considerada discriminatória e contrária à jurisprudência consolidada dos tribunais superiores, que reconhecem a equiparação entre união estável e casamento para fins de direitos civis e contratuais”, pontua Rios