Se você está pensando em contratar ou trocar de plano de saúde, saiba quais são os principais tipos de planos de saúde no mercado, as características e diferenças entre eles.

Tipos de Plano de Saúde

Basicamente existem dois tipos de planos de saúde: os Individuais e os Coletivos.

PLANOS DE SAÚDE INDIVIDUAL OU FAMILIAR

Planos de saúde individual/familiar são aqueles contratados diretamente pelo beneficiário, com ou sem seu grupo familiar, tendo como intermediário um corretor devidamente autorizado. As principais características desse tipo de plano de saúde são:

- Adesão livre;

- Período de carência comum a todos os planos;

- Cobertura escolhida conforme as necessidades do cliente;

- Cobrança é feita diretamente pela operadora de planos de saúde;

- Rescisão contratual em caso de fraude ou por não pagamento de mensalidade;

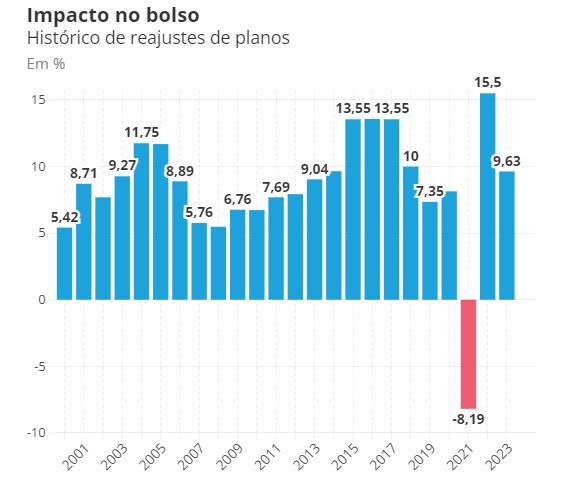

- Reajustes anuais SÃO regulados e limitados pelo índice divulgado pela ANS;

Geralmente, os planos de saúde individual/familiar são mais caros que os planos coletivos da mesma operadora e de cobertura equivalente. Além disso, poucas operadoras vendem, atualmente, planos individuais/familiares.

PLANOS DE SAÚDE COLETIVOS

Os Planos Coletivos se dividem em dois: Coletivo por Adesão e Coletivo Empresarial.

COLETIVO POR ADESÃO

Os Planos Coletivos por Adesão são contratados por intermédio de instituições trabalhistas, como, por exemplo, sindicatos, associações profissionais, entidades ou conselhos de classe. As principais características desse tipo de plano de saúde são:

- Adesão exige vínculo com associação profissional ou sindicato;

- Período de carência normal, exceto para quem ingressa no plano em até 30 dias da celebração do contrato ou aniversário do mesmo;

- Cobertura varia conforme os serviços oferecidos pela operadora;

- Cobrança é feita diretamente ao consumidor por uma administradora de benefícios ou pela própria associação, ou sindicato;

- Rescisão contratual não é regulamentada, por isso, cada operadora estabelece em seu contrato as hipóteses de cancelamento do plano;

- Reajustes anuais NÃO são regulados pela ANS, geralmente são maiores do que os impostos aos contratos individuais/familiares. O reajuste é negociado entre a operadora e a pessoa jurídica de acordo com as regras estabelecidas no contrato.

COLETIVO EMPRESARIAL

Os Planos Coletivos Empresariais são contratados por uma pessoa jurídica em benefício de um determinado grupo, como os sócios, funcionários ou estatutários. Nesse caso, a empresa onde o consumidor trabalha faz a contratação do plano junto à operadora. As principais características do plano coletivo empresarial são:

- Adesão exige vínculo empregatício com a empresa contratante;

- Período de carência normal, exceto para contratos com 30 ou mais beneficiários e para quem ingressa no plano em até 30 dias da assinatura do contrato;

- Cobertura varia conforme o plano contratado pela empresa;

- Cobrança é feita pela operadora diretamente à empresa contratante;

- Rescisão contratual não é regulamentada, por isso, cada operadora estabelece em seu contrato as hipóteses de cancelamento do plano, que poderá ocorrer, inclusive, de maneira imotivada pela operadora;

- Reajustes anuais NÃO são regulados pela ANS. Para contratos com até 30 vidas, o reajuste é único aplicável para o agrupamento de contratos com menos de 30 vidas. Para contratos com 30 vidas ou mais, o reajuste é negociado entre a operadora e a pessoa jurídica de acordo com as regras estabelecidas no contrato.

Tanto os planos individuais quanto os coletivos são regulados pela ANS – Agência Nacional de Saúde Suplementar e devem cumprir as exigências do órgão regulador com relação à assistência prestada e à cobertura obrigatória. Apenas o reajuste dos planos coletivos não é definido pela ANS, uma vez que o índice é determinado a partir da negociação entre a pessoa jurídica contratante e a operadora de plano de saúde.

PLANOS DE SAÚDE MEI – CONTRATAÇÃO POR EMPRESÁRIO INDIVIDUAL

Plano de Saúde MEI são contratados por consumidores que exercem uma atividade empresarial individual (autônomo) pelo período mínimo de 6 meses. Estão incluídas empresas de pequeno porte (EPP), microempresa (ME), microempreendedor individual (MEI), ou ainda empresa normal, a depender do seu faturamento anual. Confira as principais características do plano de saúde coletivo empresarial MEI:

Dependentes: É possível vincular indivíduos por relação empregatícia e grupo familiar.

Carência: Pode haver aplicação de carência nos planos com até 30 indivíduos, desde que prevista no contrato. Não há carência nos planos com 30 indivíduos ou mais, para aqueles que ingressarem no plano em até 30 dias da celebração do contrato ou da vinculação a pessoa jurídica.

Rescisão Contratual: A operadora poderá rescindir o contrato imotivadamente após 12 meses, desde que comunique com 60 dias de antecedência do aniversário do contrato, informando o motivo da rescisão. O beneficiário poderá ser excluído individualmente pela operadora em caso de fraude ou por não pagamento. Além disso, se o empresário não comprovar que permanece inscrito no órgão competente e que está em regular exercício da sua atividade empresarial perante a Receita Federal.

Reajustes: Reajuste único aplicável para agrupamento de contratos com menos de 30 vidas. Se o contrato tiver mais de 30 vidas, o reajuste será negociado entre a pessoa jurídica e a operadora conforme as regras estabelecidas no contrato. Em ambos os casos, o contrato está sujeito ainda ao reajuste por faixa etária, se previsto em contrato.

FIQUE ATENTO! Os reajustes dos planos coletivos ou a rescisão imotivada, ainda que previstos em contrato, podem ser questionados judicialmente, pois, em muitos casos, representam práticas abusivas contra o consumidor. Por isso, o consumidor deve sempre buscar orientações de um advogado especialista.