Os planos de saúde para Pessoa Jurídica podem ser de dois tipos: empresarial e coletivo por adesão

Plano de saúde empresarial: a Pessoa Jurídica contrata uma operadora de plano de saúde para atender seus sócios e funcionários, cujos beneficiários do plano devem manter uma relação empregatícia ou estatuária.

Plano de saúde coletivo por adesão: a Pessoa Jurídica o faz para atender a população que mantém vínculo de caráter profissional, classista ou setorial, em casos de associações profissionais, sindicatos e conselhos.

O escritório Vilhena Silva Advogados pode prevenir riscos no momento de contração ou renovação dos contratos de planos de saúde empresariais, atuando em questões como:

Reajustes injustificados por sinistralidade, cobrança de aporte financeiro e aumento por faixa etária;

Rescisão unilateral de contrato;

Troca de operadora e multa contratual;

Recusa de contratação;

Continuidade dos planos de saúde para funcionários demitidos e aposentados;

Análise dos contratos para prevenir riscos e resguardar direitos no momento da contratação ou renovação do plano de saúde empresarial.

Atualmente, os planos empresariais representam a maior parcela do mercado e o número de segurados vem crescendo de maneira considerável. Além da questão do alto custo, as empresas sofrem com diversos outros abusos praticados pela operadora do plano de saúde, ante a ausência de regulação desta fatia do mercado.

O Vilhena Silva atua, desde 2007, na defesa dos interesses de diversas empresas nacionais e multinacionais, desde pequeno a grande porte, pertencentes a diversos ramos que disponibilizam planos de saúde empresariais para seus sócios e colaboradores.

Conhecer seus direitos é mais fácil do que você imagina! Se ainda restam dúvidas, o escritório Vilhena Silva Advogados atua, exclusivamente, na área de Direito à Saúde, especialmente em ações que envolvem planos de saúde.

Reajuste das grandes operadoras superou inflação setor

Os planos de saúde registraram lucro líquido de R$ 11,1 bilhões em 2024, um aumento de 271% na comparação com 2023. Este resultado também é superior ao que foi obtido nos três anos anteriores somados.

De acordo com os dados divulgados nesta terça-feira (18) pela Agência Nacional de Saúde Suplementar (ANS), a parcela equivale a aproximadamente 3,16% da receita total das operadoras, que foi de aproximadamente R$ 350 bilhões. Isso significa que para cada R$ 100 gerados, as empresas obtiveram cerca de R$ 3,16 de lucro.

O Painel Econômico-Financeiro da Saúde Suplementar mostra ainda que a sinistralidade registrada no último trimestre do ano passado foi a menor para este período desde 2018: 82,2%. Esse calculo mede qual a proporção da receita recebida com as mensalidades é utilizada em despesas assistenciais. Isso significa que os planos utilizaram cerca de 82,2% do que receberam dos clientes para custear os serviços e insumos utilizados por eles.

A maior parte do lucro total do setor ficou com as operadoras médico-hospitalares de grande porte: R$ 9,2 bilhões. Considerando apenas essas empresas, a diferença entre as receitas e as despesas diretamente relacionadas às operações de assistência foi positiva em R$ 4 bilhões.

A vacina da dengue começou a ser aplicada pelo Sistema Único de Saúde em fevereiro de 2024. Após um ano do início da campanha, o Ministério da Saúde informou que nos dois primeiros meses de 2025, os casos caíram em quase 70% ante o mesmo período do ano anterior.

O painel de monitoramento da pasta aponta que houve 493 mil casos prováveis da doença desde 29 de dezembro de 2024, 217 óbitos confirmados e 477 mortes em investigação.

Com o aumento expressivo dos casos de dengue, a vacinação se tornou uma das principais estratégias para conter a doença. O Brasil foi o primeiro país do mundo a incorporar o imunizante contra a dengue ao sistema público de saúde, ampliando gradativamente a imunização em municípios com maior incidência do vírus.

Quem pode tomar a vacina da dengue?

A vacina Qdenga, utilizada no Brasil, está aprovada para pessoas de 4 a 60 anos. No SUS, a imunização é prioritária para jovens de 10 a 14 anos, em municípios com alta transmissão da doença e predominância do sorotipo DENV-2.

Em fevereiro de 2025, o Ministério da Saúde publicou uma nota técnica permitindo a ampliação temporária do público-alvo. Segundo a orientação:

Vacina da dengue: quem pode tomar e quais planos de saúde cobrem?

Imunizante passou a fazer parte do esquema vacinal do SUS ano passado

A vacina da dengue começou a ser aplicada pelo Sistema Único de Saúde em fevereiro de 2024. Após um ano do início da campanha, o Ministério da Saúde informou que nos dois primeiros meses de 2025, os casos caíram em quase 70% ante o mesmo período do ano anterior.

O painel de monitoramento da pasta aponta que houve 493 mil casos prováveis da doença desde 29 de dezembro de 2024, 217 óbitos confirmados e 477 mortes em investigação.Com o aumento expressivo dos casos de dengue, a vacinação se tornou uma das principais estratégias para conter a doença. O Brasil foi o primeiro país do mundo a incorporar o imunizante contra a dengue ao sistema público de saúde, ampliando gradativamente a imunização em municípios com maior incidência do vírus.

Quem pode tomar a vacina da dengue?

A vacina Qdenga, utilizada no Brasil, está aprovada para pessoas de 4 a 60 anos. No SUS, a imunização é prioritária para jovens de 10 a 14 anos, em municípios com alta transmissão da doença e predominância do sorotipo DENV-2.

Em fevereiro de 2025, o Ministério da Saúde publicou uma nota técnica permitindo a ampliação temporária do público-alvo. Segundo a orientação:

Doses com até dois meses para o vencimento podem ser enviadas para novos municípios ou aplicadas em pessoas de 6 a 16 anos;

Doses com um mês de validade restante podem ser administradas em pessoas de 4 a 59 anos, conforme especificado na bula da vacina.

O imunizante não é indicado para gestantes, lactantes, pessoas com alergia a seus componentes ou indivíduos imunossuprimidos.

Podem receber a vacina tanto pessoas que já tiveram dengue quanto aquelas que nunca foram infectadas.

Baixa adesão à vacinação

Em 2024, o Ministério da Saúde enviou 6,5 milhões de doses aos estados e municípios, mas apenas 3,3 milhões foram aplicadas. Entre os adolescentes, 1,3 milhão iniciou o esquema vacinal, mas não retornou para a segunda dose, reduzindo a eficácia da proteção.

Para aumentar a adesão, o governo orientou estados e municípios a intensificarem a busca ativa, identificando e mobilizando aqueles que ainda não completaram a imunização.

Planos de saúde cobrem a vacina da dengue?

A Agência Nacional de Saúde Suplementar (ANS) esclarece que os planos de saúde não são obrigados a cobrir a vacina contra a dengue. Entretanto, alguns contratos incluem imunizações como benefício adicional.

Caio Henrique Fernandes, sócio do Vilhena Silva Advogados

“Os planos não são obrigados a cobrir a vacina da dengue. Existem alguns planos que dependem das condições gerais, com aditivos de cobertura de serviços de vacina. Então, cada beneficiário tem que verificar se tem esse adicional, mas, em regra, não é obrigado a cobrir”, explica Caio Henrique Fernandes, sócio do Vilhena Silva Advogados.

Na rede privada, há duas opções de vacina disponíveis:

Qdenga, que protege contra os quatro sorotipos do vírus;

Dengvaxia, do laboratório Sanofi, indicada apenas para quem já teve dengue.

O custo da imunização varia entre R$ 400 e R$ 500 por dose. Beneficiários de planos de saúde devem verificar com suas operadoras a possibilidade de reembolso total ou parcial.

UOL | Felipe de Souza Colaboração para o UOL, em Campinas–SP

Os usuários do plano de saúde da Golden Cross tem menos de dois meses para pedir à operadora a portabilidade especial para um novo plano. Essa é uma determinação da ANS (Agência Nacional de Saúde Suplementar), após decisão de que a empresa, uma das primeiras a oferecer planos de saúde no Brasil, deve vender a carteira de clientes.

Advogados especializados em direito do consumidor, ouvidos pelo UOL, afirmam que os segurados tem direito de escolha a um novo plano, mas se optar por não fazer o processo junto à Golden Cross podem ter que enfrentar novo período de carência. Orientação principal é ficar atento às condições da operadora escolhida.

O que aconteceu

ANS determinou prazo de 60 dias para que Golden Cross faça a portabilidade especial para os segurados, permitindo a migração para outro plano sem cumprir carência. A operadora enfrenta dificuldades financeiras e já não comercializa novos produtos desde julho de 2024. A agência reguladora determinou que a empresa venda sua carteira de clientes, dado o risco à continuidade do atendimento. Decisão começou a contar no dia 12 de março.

Portabilidade especial permite essa mudança sem as exigências de rede compatível ou preço semelhante, como acontece na portabilidade comum. Porém, a decisão de migrar deve ser do próprio beneficiário. Caso a portabilidade não seja feita dentro do prazo, o cliente precisará cumprir as regras da portabilidade convencional, o que pode resultar em períodos de carência ou opções de planos inadequados.

Advogado Caio Henrique Fernandes

Para pacientes em tratamento contínuo, como oncológicos, a escolha de um novo plano deve ser cuidadosa. Se não houver compatibilidade de cobertura, o beneficiário pode buscar judicialmente o custeio do tratamento pela Golden Cross até a alta médica. “Se o plano escolhido não cobrir o tratamento, a operadora original pode ser responsabilizada”, afirma o advogado Caio Henrique Fernandes.

Se o beneficiário não optar pela portabilidade, ele pode ficar sem atendimento médico, já que a Golden Cross pode ter a rede credenciada reduzida ou descredenciada. “A portabilidade especial é mais vantajosa, pois garante a continuidade do atendimento”, alerta Fernandes.

Para fazer a portabilidade, beneficiário deve estar com as mensalidades em dia e escolher um plano compatível. Mesmo se não houver planos equivalentes, a ANS assegura a possibilidade de escolha. “É importante agir dentro do prazo de 60 dias e buscar alternativas que atendam às necessidades”, recomenda Daniel Blanck, advogado especializado em Direito do Consumidor. O Guia ANS traz.

Golden Cross informou ao UOL que presta todo o atendimento aos segurados. Apesar de não concordar com a decisão da ANS e estudar meios legais para tentar reverter a decisão, operadora está cumprindo a determinação e faz a portabilidade dos usuários que oficializaram o desejo.

Usuários de planos de saúde, ao serem internados, seja em casos de emergência, seja para cirurgias agendadas, têm a expectativa de que todos os custos serão cobertos pela operadora. Mas, muitas vezes, nem sempre isso acontece.

Tem sido cada vez mais comum que meses, ou até mesmo anos após a internação, o paciente receba uma cobrança judicial do hospital. Em alguns casos, a conta chega para a família de pessoas que já faleceram.

Mas será que é preciso realmente pagar essa despesa inesperada? A operadora de saúde não deve se responsabilizar por toda a conta? O usuário é obrigado a pagar “por fora” quando recebe a cobrança judicial, se já conta com plano de saúde?

Advogada Tatiana Kota, especialista em Direito à Saúde do Vilhena Silva Advogados

Para esclarecer essas dúvidas, conversamos com a advogada Tatiana Kota, especialista em Direito à Saúde do Vilhena Silva Advogados. Ela explicou que os planos de saúde costumam não pagar algumas despesas. Vamos entender melhor por que isso pode acontecer?

Você sabe o que é glosa?

Quando o plano de saúde se recusa a pagar alguma conta apresentada pelo hospital, esse procedimento se chama glosa. Há três motivos mais comuns para a glosa:

Recusas administrativas: causadas por preenchimento incorreto das guias de autorização;

Recusa técnica: ocorre quando há inconsistência entre os dados informados pelo médico e o que foi realmente aplicado no atendimento ao paciente;

Glosa Linear: consiste em recusa de pagamento quando a operadora entende que não há justificativa para uso de determinados medicamentos ou procedimentos lançados na conta hospitalar.

Há também casos em que a cobrança chega porque o plano alega, depois de já ter autorizado a internação, que não havia cobertura contratual para determinado procedimento.

Quando o plano de saúde se nega a pagar o hospital, a unidade de saúde normalmente contesta, mas, quando não tem sucesso, procura não ficar no prejuízo. Para isso, diz Tatiana, o hospital reverte a conta hospitalar para o particular e inicia os trâmites para cobrança das despesas em aberto do paciente. Você deve estar se perguntando se o usuário do plano de saúde é obrigado a pagar a cobrança judicial. Vamos esclarecer!

Usuário é obrigado a pagar despesas da internação?

Se o contrato com o plano de saúde prever internação hospitalar e o paciente estiver numa unidade da rede credenciada, todas as despesas devem ser cobertas. O plano de saúde deve garantir que todos os custos do hospital sejam quitados.

A cobertura dos insumos, medicamentos e procedimentos inerentes à internação hospitalar está garantida na Lei 9.656/98, dos Planos de Saúde. O artigo 12 desta lei também estabelece a obrigatoriedade de cobertura de toda e qualquer taxa, incluindo materiais utilizados.

Além disso, lembra Tatiana, o usuário está protegido pelo Código de Defesa do Consumidor. Se o plano se recusar a custear o procedimento indicado pelo médico, vai de encontro à natureza do contrato firmado, deixando o paciente em exagerada desvantagem. Isso sem falar que a recusa é incompatível com a boa-fé, afinal, o paciente contratou o plano na expectativa de ter as despesas cobertas.

No artigo 51, o CDC deixa claro que são nulas, dentre outras, as cláusulas contratuais que “estabeleçam obrigações consideradas iníquas, abusivas, que coloquem o consumidor em desvantagem exagerada, ou sejam incompatíveis com a boa-fé ou a equidade”, presumindo exagerada a vantagem que “restringe direitos ou obrigações fundamentais inerentes à natureza do contrato, de tal modo a ameaçar seu objeto ou o equilíbrio contratual” (§ 1º, II)

Como o beneficiário pode se resguardar para evitar o pagamento dessas despesas inesperadas?

Quando o contrato prevê o atendimento hospitalar, o beneficiário está, em geral, protegido. Algumas medidas, contudo, podem dar mais segurança ao paciente, como se certificar de que há um pedido de autorização de internação realizado pelo hospital ao plano de saúde.

Outro cuidado, explica Tatiana, é ficar atento ao documento que o hospital normalmente pede para ser assinado, de responsabilidade financeira. No texto, o paciente ou seu responsável muitas vezes se compromete a pagar despesas que o plano não honrar. Antes de assinar, é preciso saber detalhadamente que despesas extras podem não ser cobertas.

É bom saber também que a conduta do hospital ao exigir caução contraria a Resolução Normativa n.º 496, de 30/03/2022, da Agência Nacional de Saúde Suplementar (ANS). Ela veda, em qualquer situação, a exigência de caução, depósito de qualquer natureza, nota promissória ou quaisquer outros títulos de crédito, no ato ou anteriormente à prestação do serviço (art. 1º).

Logo após a internação, o paciente também precisa verificar se ficaram contas pendentes e exigir uma solução do plano de saúde. Afinal, se a operadora se recusar a pagar algum procedimento de cobertura obrigatória, a cobrança acabará, mais cedo ou mais tarde, chegando ao paciente. E com juros!

O que fazer se as despesas forem cobradas judicialmente?

A primeira providência é procurar o plano e tentar resolver amigavelmente. Mas, no caso das cobranças judiciais, o procedimento é mais complexo, é preciso contratar um advogado para apresentar a defesa. Se ele provar que o procedimento tinha cobertura obrigatória, o usuário não terá que pagar nada.

Não deixe o caso para resolver depois, pois existe um prazo processual a ser cumprido.

No caso de pacientes que faleceram, cabe ao espólio contratar ajuda jurídica para fazer a defesa. Se o inventário já tiver sido realizado, os herdeiros podem ser responsabilizados até o limite da herança. Ou seja, quem herdou R$ 200 mil e receba uma conta de R$ 300 mil, terá que pagar os R$ 200 mil.

Caso esteja passando por um problema semelhante, procure ajuda de uma equipe jurídica especializada em Direito à saúde. Ela poderá ajudar na luta por seus direitos.

Usuários poderão contratar qualquer opção disponível no mercado sem cumprir novos períodos de carência

A Agência Nacional de Saúde Suplementar (ANS) concedeu portabilidade especial para todos os clientes da Golden Crosspor conta de “graves anormalidades administrativas e econômico-financeiras da operadora e de sua incapacidade de regularizar essas questões”. Os usuários têm até o dia 11 de maio para migrar para outros planos de saúde ou odontológicos.

Segundo dados da ANS, em janeiro deste ano, a Golden Cross contava com 192.205 beneficiários em planos de assistência médica e 102.187 em planos odontológicos. A empresa afirma que, até o momento, todos os clientes estão com suas “coberturas contratuais ativas e sendo atendidos normalmente”.

“A resolução determina uma portabilidade especial. Ela difere da portabilidade comum por não exigir o cumprimento dos requisitos habituais. Ou seja, não tem um tempo mínimo de permanência no plano e não existe necessidade de uma equidade financeira do plano de origem e de destino”, contextualiza Caio Henrique Fernandes, sócio do Vilhena Silva Advogados.

Depois do dia 11 de maio, a operadora terá o registro da ANS cancelado e as atividades serão encerradas. “Isso significa que a Golden Cross não poderá mais comercializar planos de saúde. É quase como se parasse de funcionar. Não significa, no entanto, que a empresa vai deixar de existir. Caso alguém entre com uma ação judicial para continuar um tratamento específico, por exemplo, ela vai ter de custear. Não é como se ela estivesse declarando falência”, explica Fernandes.

Em nota, a ANS reforça que “os clientes poderão contratar qualquer plano disponível no mercado sem cumprir novos períodos de carência ou cobertura parcial temporária. Caso ainda estejam em carência no plano atual, o período remanescente poderá ser cumprido na nova operadora. Na portabilidade especial de carências os beneficiários podem escolher qualquer plano em comercialização, independentemente do seu preço, em qualquer outra operadora”.

O que diz a Golden Cross?

A Golden Cross afirma que, apesar da decisão, “segue no curso normal dos seus negócios, sendo que todos os seus beneficiários, até a presente data, estão com suas coberturas contratuais ativas e sendo atendidos normalmente”.

A empresa destaca que, em 3 de fevereiro, apresentou um recurso administrativo para contestar outra decisão da ANS, que determinava a alienação compulsória da carteira de planos de saúde e odontológicos da operadora.

Sobre a portabilidade, a Golden Cross afirma que só teve acesso à decisão na última quarta-feira, dia 19. “Ressaltamos que a decisão para adesão à portabilidade especial é individual e deve ser adotada por cada um dos seus beneficiários. A operadora não pode intervir nessa decisão”, acrescenta.

Como encontrar um plano de saúde?

Os clientes devem se dirigir à operadora escolhida com os seguintes documentos:

RG;

CPF;

Comprovante de residência;

Cópias de pelo menos três boletos pagos na operadora de origem referentes aos últimos seis meses.

A ANS não participa diretamente na contratação de planos de saúde. As regras gerais para o exercício da portabilidade de carências estão disponíveis na Resolução Normativa 438/2018. No portal da agência, há uma cartilha explicativa sobre as portabilidades.

De acordo com Fernandes, caso o cliente tenha dificuldades na contratação de um novo plano, o primeiro passo é entrar em contato com a ANS e, se o problema persistir, a alternativa passa a ser procurar a justiça. Caso a portabilidade não seja viável para pacientes em tratamento contínuo, como os oncológicos, o advogado recomenda que o cliente solicite à Golden Cross a manutenção do custeio do tratamento.

Para auxiliar na escolha de uma nova operadora, a ANS também disponibiliza o Guia ANS de Planos de Saúde. Para dúvidas ou problemas na portabilidade, os clientes têm os seguintes canais de atendimento à disposição:

Disque ANS (0800 701 9656): atendimento telefônico gratuito, de 2ª a 6ª feira, das 9h às 17h, exceto feriados nacionais;

Clientes de planos de saúde têm sido orientados a apresentar uma série de documentos para conseguir reembolsos médicos, entre eles laudos diários, extratos bancários e fatura completa de cartão de crédito. Saiba como evitar negativa de reembolso do plano de saúde.

Nos últimos seis anos, a FenaSaúde (Federação Nacional de Saúde Suplementar) e suas associadas registraram 4.502 notícias-crime e ações cíveis relacionadas a fraudes, com aumento de 66% nos últimos dois anos.

Do lado do associado, o volume de comprovações adia e, muitas vezes, impede o acesso ao ressarcimento, razão pela qual explodiu o número de reclamações sobre reembolsos na ANS (A

Rafael Robba, do escritório Vilhena Silva Advogados

gência Nacional de Saúde Suplementar).

Os pedidos afetam diretamente quem lida com doenças crônicas, tratamentos caros e uma rede credenciada cada vez menor.

“Há uma redução no credenciamento de profissionais nas operadoras. Muitas vezes o consumidor tem direito ao hospital, mas não ao médico, por exemplo. E isso vai gerar pedidos de reembolso, não tem jeito. O beneficiário fica sem opção”, diz Rafael Robba, do escritório Vilhena Silva Advogados.

Setor reclama de notas frias e fraude

O diretor-executivo da Abramge (Associação Brasileira de Planos de Saúde), Marcos Novais, afirma que a entidade, junto aos planos de saúde, tem denunciado esquemas de fraude milionários envolvendo notas de serviços inexistentes ou superfaturados.

A SulAmérica, por exemplo, calcula ter sido lesada em mais de R$ 27 milhões apenas em um processo, envolvendo uma rede de clínicas.

Além de notas frias, a polícia civil de várias partes do país investiga diagnósticos falsos, clínicas-fantasmas, cobrança por procedimentos de estética (não cobertos pelos planos) e internações não realizadas.

Decisão judicial virou praxe

Em novembro de 2022, o STJ (Superior Tribunal de Justiça) definiu, em um caso específico, a exigência de apresentação de um comprovante de pagamento, junto à nota fiscal, para acesso ao reembolso.

O julgamento, que não tinha repercussão geral, virou praxe. A partir disso, as operadoras passaram a usar a decisão para aumentar o número de documentos exigidos.

“Exigir fatura do cartão de crédito ou o extrato bancário é abusivo. Fere o direito à privacidade. É oportunismo para adiar ou negar o reembolso”, diz.

A ANS afirma em nota que “as operadoras devem observar a LGPD (Lei Geral de Proteção de Dados Pessoais) no que se refere a dados particulares, de modo a não se configurar uma prática abusiva”.

Marcos Novais, no entanto, sustenta as condições impostas pelas operadoras até em situações nas quais a ANS já se manifestou contrária —como no caso da exigência do CNES (Cadastro Nacional de Estabelecimentos de Saúde) pelo prestador de serviço.

Quando a negativa do reembolso impacta a saúde

Em muitos casos, a negativa do reembolso pode significar a interrupção de um tratamento, com risco à saúde do paciente

É o caso de Davi Ferreira, 6 anos e 17 kg, diagnosticado com seletividade alimentar severa.

“Ele só come pão puro, bolacha, bolo e, às vezes, banana e pera. Ele precisa de vitaminas para complementar a dieta”, conta a mãe, a policial penal Ivania de Andrade.

Ela luta para que a Unimed Nacional pague quatro sessões mensais de terapia, no valor de R$ 200 cada uma, com a única nutricionista especialista no caso de Davi na região do Vale do Paraíba, onde moram.

A operadora não dispõe do serviço e, desde junho de 2024, suspendeu o reembolso integral do tratamento, alegando que os atendimentos haviam extrapolado o limite contratual.

Procurada, a operadora informou que foram autorizadas sessões com um prestador não vinculado à rede contratada e que já entrou em contato com a família para explicar os termos e requisitos.

Mas Ivania afirmou que a promessa não se confirmou. Pela segunda vez, a Unimed orientou a família a passar com uma nutricionista não especializada no caso, e Davi segue sem o atendimento que precisa.

Reembolso é obrigatório quando não há rede

Em 2024, a Unimed informou ter atendido 70% dos pedidos de reembolso recebidos, após comprovação documental adequada.

Amil, SulAmérica, Hapvida e Bradesco Saúde não forneceram estatísticas a respeito.

Segundo a Lei dos Planos de Saúde, o reembolso é obrigatório em casos de urgência e emergência e quando não for possível a utilização dos serviços próprios ou referenciados pelas operadoras.

“O consumidor deve usar a rede credenciada do plano contratado. Quando isso não é possível, a legislação assegura o atendimento particular e com reembolso integral.”

O volume reembolsado pelos planos passou de R$ 6 bilhões, em 2019, para R$ 11,9 bilhões, em 2023, de acordo com a Abramge.

A entidade, que responde por 35% do setor (Amil, Notredame, Hapvida, SulAmérica e Alice), estima que metade dessa alta seja resultado de fraudes.

Isso porque, segundo a associação, não houve uma alta proporcional no registro de atendimentos de saúde no período.

“Os produtos ficaram totalmente insustentáveis. Tivemos de implementar uma série de procedimentos para tentar filtrar o que é fraude”, diz Novais.

Apesar disso, o setor lucrou R$ 10,2 bilhões em 2024 segundo a ANS —alta de 429,2% na comparação com 2023 (R$ 1,9 bilhão). Foi o melhor resultado para o segmento desde a pandemia.

Pedido de laudos médicos diários

A fisioterapeuta Louise Degrande passou a atender só no particular porque a maioria das operadoras pagam apenas R$ 30 por sessão e ainda limitam o tempo de atendimento para, no máximo, 30 minutos.

Ainda assim, é solicitada por pacientes para fornecer relatórios de reembolso.

“E eles são bem detalhados. Contêm resultados da anamnese [a entrevista médica durante a consulta] e dos exames físicos realizados, além dos objetivos almejados e condutas fisioterapêuticas”, explica.

O fornecimento de laudos especializados como esse virou demanda quase obrigatória entre pacientes autistas.

A médica Fabiana Feijão Nogueira enfrenta há quatro anos uma via-crúcis para conseguir manter seu filho, Davi Feijão, 23, internado em uma moradia assistida especializada.

Diagnosticado com a forma mais severa de autismo, o jovem requer atenção 24 horas por dia.

A família, que paga mais de R$ 15 mil mensais por mês à SulAmérica pelo seguro-saúde de quatro pessoas, incluindo Davi, não consegue receber de forma regular o reembolso assegurado pela Justiça.

O plano pede os mais diversos documentos para protelar o pagamento de cerca de R$ 8.000.

A dívida atual, segundo a família, está em R$ 662 mil, levando-se em conta também valores relativos a multas.

A operadora afirmou em nota que tem cumprido integralmente a determinação judicial referente ao custeio mensal de metade do tratamento de Davi, desde outubro de 2014.

“O valor adicional referente a serviços prestados no passado ainda está em discussão judicial, motivo pelo qual não há débito lançado”, completou.

O caso, no entanto, já tem decisão transitada em julgado, ou seja, sem possibilidade de novos recursos.

Operadoras ignoram ordem judicial

O caso de Davi está longe de ser isolado —isso porque a judicialização não significa mais garantia de acesso à saúde. Nem em urgências.

Regina Próspero, 58, aguardou por dois meses que a Bradesco Saúde cumprisse decisão do Tribunal de Justiça de São Paulo para tratar um câncer na região pélvica com metástases nos pulmões, na coluna e no rim direito.

Nesse período, o plano de saúde se recusou até mesmo a reembolsar sessões de acupuntura semanais para aliviar as dores de Regina. “O tumor está esmagando o meu nervo ciático”, diz.

Regina conta que a operadora chegou a sugerir que ela comprasse o remédio necessário para o início da quimioterapia, no valor de R$ 44 mil a cada 21 dias, e depois pedisse o reembolso.

“Quem tem esse dinheiro? E se não reembolsam a acupuntura, como vou acreditar que reembolsariam o quimioterápico?”, questiona. A primeira dose foi entregue no dia 12, e após segunda ordem judicial.

A Bradesco afirmou que não comenta casos levados à Justiça e que não reembolsa tratamentos feitos em casa, como as sessões de acupuntura solicitadas pela consumidora.

ANS criou um prazo de ‘portabilidade especial’ sem carência. Especialista orienta aproveitar esse período, mas alerta que opções no mercado incluem coparticipação ou têm cobertura reduzida

Os clientes da Golden Cross foram informados por e-mail pela administradora Vision Med que terão até 60 dias para migrar para um novo plano de saúde de outras operadoras. O prazo passou a contar no dia 12 de março. A medida afetará 192,2 mil usuários de convênio médico e 102,2 mil de plano dental, que já temem não conseguir encontrar planos com condições similares em outras operadoras.

Cerca de 99,1% dos beneficiários da Golden Cross estão vinculados a planos coletivos. A operadora possui uma carteira com 308 planos, sendo 209 novos e 99 antigos. Desse total, pelo menos 197 contratos são de planos coletivos empresariais e 107 de planos coletivos por adesão. Não há registros de planos individuais, conforme dados apurados na plataforma da ANS.

O comunicado da Vision Med segue em linha com o que foi determinado pela Agência Nacional de Saúde (ANS). O órgão regulador publicou, no dia 12 deste mês, uma resolução no Diário Oficial da União determinando que os beneficiários teriam dois meses para encontrar um novo plano de saúde através do modelo de portabilidade especial.

A agência entendeu que a Golden Cross está com “graves anormalidades econômico-financeiras e administrativas que colocam em risco a continuidade do atendimento” aos beneficiários. Por isso os beneficiários terão de realizar a migração.

Golden Cross comunica beneficiários sobre portabilidade especial em até 60 dias — Foto: Reprodução/Arquivo

Nos termos da modalidade de portabilidade especial, os beneficiários da Golden Cross podem migrar para outra operadora sem cumprimento de nova carência. Ou seja, podem continuar os tratamentos em andamento sem precisar esperar pelos prazos normais de cobertura. A não ser que estejam em carência no plano atual. Neste caso, o período restante deverá ser cumprido na nova operadora.

Os clientes da Golden Cross podem escolher qualquer outra operadora que aceite a portabilidade dentro das regras definidas pela ANS, e a empresa deve auxiliá-los nesta transição.

No comunicado aos clientes sobre o prazo de migração para novos planos, a Vision Med diz que a Golden Cross está comprometida em atender os beneficiários até que se encerre o período da portabilidade especial, assegurando que, durante esse período, seguirá empenhada em oferecer os serviços e atendimentos previstos aos clientes.

Clientes de planos da Golden Cross têm sido pegos de surpresa com o comunicado da operadora informando que precisarão migrar para outro plano em até 60 dias. Muitos relatam que, devido ao acordo de compartilhamento de rede firmado entre a Golden Cross e a Amil em julho do ano passado, acreditavam que seus planos já haviam sido incorporados pela Amil.

sso porque, após o acordo entre as duas operadoras, os clientes da Golden Cross passaram a ter matrícula e carteira virtual vinculados à Amil. Todos os procedimentos – como agendamentos de consultas, solicitações de reembolso e uso de tokens de atendimento – são feitos pelo aplicativo da Amil.

O consultor Luiz Eduardo São Thiago, de 45 anos, foi um dos afetados pela mudança. Beneficiário de um plano empresarial da Golden Cross desde 2019, ele utilizava os serviços da rede credenciada da Amil desde meados do ano passado.

Amil oferece a usuário plano com coparticipação

Ele conta que recebeu na tarde de quarta-feira o comunicado da Golden Cross e, horas mais tarde, uma proposta da Amil, que inclui coparticipação para consultas, exames, fisioterapia, procedimentos especiais e internações, modelo diferente do plano que possui até então.

— O que eu acho curioso é a forma que a Amil propõe, como se fosse bem vantajoso, mas, na verdade, não mantém as mesmas condições.

Ao buscar informações com sua corretora, o consultor descobriu que a Amil não oferece mais o mesmo tipo de contrato que existia na Golden Cross para micro e pequenas empresas, como era o seu caso. Ele agora aguarda novas cotações para avaliar alternativas:

— Estou aguardando receber novas propostas do corretor para ver como fica e o que eu faço. A grande questão é saber como vai ser daqui para frente. Se as outras operadoras vão oferecer planos de saúde similares, aceitando a isenção de carência, e se vou continuar sendo atendido pela rede atual enquanto isso.

Uma beneficiária da Golden Cross, que preferiu não se identificar, teme não conseguir um plano de saúde similar ao atual. Até o momento, todas as opções que encontrou incluem algum tipo de coparticipação. Na Amil, foi informada de que as negociações para clientes da Golden Cross estão sendo feitas “caso a caso”.

Perto dos 60 anos, ela se preocupa com os reajustes elevados na faixa etária. A incerteza sobre o futuro do atendimento preocupa:

— Por que seremos jogados no limbo, só com oferta de planos com coparticipação? Se não vendem mais planos nesses moldes (anteriores, sem coparticipação) no mercado, isso é uma questão de mercado, não um problema do consumidor. Isso é uma quebra de contrato porque assinamos um compromisso lá atrás. Está muito difícil. A gente fica tenso — desabafa.

Especialista orienta aproveitar período de portabilidade

Caio Henrique Fernandes, sócio do Vilhena Silva Advogados, orienta que os beneficiários da Golden Cross aproveitem o período de portabilidade especial, concedido apenas em situações atípicas.

Caso o beneficiário encontre dificuldades na contratação de um novo plano, o primeiro passo é acionar a ANS por meio dos canais de ouvidoria. Se o problema não for resolvido, ele recomenda buscar a Justiça. Como a agência já identificou irregularidades na Golden Cross, ele explica que os beneficiários não têm o direito de permanecer no plano, pois ele deixará de ter rede credenciada e atendimento médico disponível.

Poucas alternativas no mercado

Sobre a oferta de outras operadoras, Fernandes destaca que, na prática, muitas operadoras apresentam opções restritas, que priorizam modelos com coparticipação ou cobertura reduzida, o que pode elevar os custos para os consumidores. Ainda assim, ele ressalta que há alternativas no mercado.

No caso de pacientes em tratamento contínuo, como oncológicos, as condições devem ser analisadas para garantir a continuidade do atendimento, explica:

— Se não conseguir portabilidade, um paciente em tratamento oncológico pode pedir que a Golden Cross continue custeando o atendimento. Se o novo plano oferecer o mesmo local de tratamento, é ideal que ele migre. Mas, se não houver essa opção, a Justiça entende que a operadora de origem deve arcar com os custos até a alta médica definitiva.

Na prática, diz Fernandes, há certo entrave por parte das operadoras que está recebendo o novo beneficiário. Mas o consumidor tem que fazer valer os seus direitos, destaca:

— O que falo para os consumidores é: busque tudo o que é preciso fazer na cartilha da ANS. Obtenha a proposta de adesão e, depois, procure a ANS e consulte um advogado especialista se necessário.

O que dizem Golden Cross e Amil

Questionada pelo GLOBO se tem planos para absorver os beneficiários da Golden Cross e se há oferta de planos específicos para esse público, a Amil disse, em nota, que “está à disposição para receber este cliente, caso seja escolha dele, oferecendo ampla e qualificada rede credenciada, em condições competitivas”.

Já a Golden Cross informou que, apesar das últimas decisões da ANS, segue “no curso normal dos seus negócios” e que “todos os seus beneficiários, até a presente data, estão com suas coberturas contratuais ativas e sendo atendidos normalmente”.

A operadora afirmou ainda que foi surpreendida com a publicação da ANS no Diário Oficial da União no dia 12 de março e que só teve acesso à decisão na quarta-feira, no dia 19.

“Em face de tais decisões e dos desafios que as mesmas impõem à continuidade da própria empresa, além de recente medida judicial interposta na Justiça Federal e eventual novo recurso perante a ANS, a administração da Golden Cross optou pela transparência e objetividade na comunicação com os seus clientes”, diz a empresa, em nota.

A Golden Cross ressaltou, por fim, que a decisão para adesão à portabilidade especial é “individual”. “A operadora não pode intervir nessa decisão”, conclui.

Aposentadoria em 2025: novas regras e transições da Reforma da Previdência

A Reforma da Previdência, realizada em 2019, mudou as regras de aposentadoria e estabeleceu novas idades para a obtenção do benefício, além de um novo tempo mínimo de contribuição. Para não prejudicar os contribuintes que estavam prestes a se aposentar à época, instituiu também regras de transição, um pouco mais suaves do que as demais.

Duas dessas regras de transição mudam a cada ano e, por isso, é preciso ficar atento às alterações que acontecerão em 2025. A aposentadoria geral por idade e a medida por pontos (soma da idade do contribuinte e do tempo de contribuição) passarão por mudanças.

Advogada Daniela Castro, especialista em Direito Previdenciário do Vilhena Silva Advogados

Conversamos com a advogada Daniela Castro, especialista em Direito Previdenciário do Vilhena Silva Advogados, para entender os requisitos necessários para quem pretende se aposentar em 2025.

Ela explicou que a, a cada ano, a aposentadoria por pontos tem um acréscimo de um ponto até chegar ao limite máximo, que será atingido em 2033. Já a aposentadoria por idade mínima tem um acréscimo de 6 meses de idade a cada ano até que as mulheres alcancem 62 anos e o homens, 65, o que está previsto para acontecer em 2031 e 2027, respectivamente.

Confira o que muda:

Aposentadoria por pontos

Uma das possibilidades de aposentadoria, pelas novas regras da Previdência, é pelo sistema de pontos. O trabalhador precisa somar a idade e o tempo de contribuição e atingir uma quantidade determinada para obter o benefício. Em 2025, as mulheres precisarão contabilizar 92 pontos., com pelo menos 30 anos de contribuição. Já os homens terão que somar 102 pontos, sendo necessários 35 anos de contribuição.

Se uma mulher tiver contribuído, por exemplo, por 33 anos e tiver 55 anos, ela somará 88 pontos e, portanto, não terá direito ao benefício em 2025. Mas se ela tiver a mesma idade e tiver contribuído por 37 anos, somará 92 pontos e, dessa forma, terá direito ao benefício.

Um homem que trabalhou por 35 anos, precisará ter 67 anos para se aposentar pelo sistema de pontos em 2025. Já se ele tiver contribuído por 40 anos, ele necessitará ter 62 anos para conquistar a aposentadoria.

Esses números da aposentadoria sobem ano a ano até que a mulher chegue aos 100 pontos e os homens aos 105.

Aposentadoria por idade mínima e tempo de contribuição

Outra regra que sofrerá mudanças é a que combina a idade mínima e o tempo de contribuição. Para se aposentar nessa modalidade em 2025, os homens precisarão ter 64 anos e 35 de contribuição. Já as mulheres precisarão ter atingido os 59 anos e terem 30 anos de contribuição.

Nessa modalidade, o requisito etário aumenta seis meses a cada ano até que a idade mínima dos homens chegue a 65 anos, em 2027, e a das mulheres chegue a 62 anos, em 2031.

O que não mudou:

Aposentadoria por idade

A regra não mudou de 2024 para 2025. Ela considera a idade mínima de 65 anos para homens e 62 para as mulheres, e um tempo de contribuição de 15 anos para ambos.

Aposentadoria com pedágio de 50%

Essa regra estipula que as mulheres com mais de 28 anos de contribuição e os homens com mais de 33 anos de contribuição poderão optar pela aposentadoria sem idade mínima, desde que cumpram um pedágio de 50% sobre o tempo mínimo que faltava para se aposentar em 2019 (30 anos para elas e 35 anos para eles).

Uma mulher com 29 anos de contribuição poderá se aposentar sem idade mínima, desde que contribua por mais um ano e meio (um ano correspondente ao que faltava antes da reforma e meio ano adicional, correspondente ao pedágio de 50%.)

Transição com idade mínima e pedágio de 100%

Essa regra estabelece uma idade mínima e um pedágio de 100% do tempo que faltava para atingir o mínimo exigido de contribuição (30 anos para elas e 35 anos para eles) na data da reforma.

Uma mulher que tivesse 28 anos de contribuição, teria que trabalhar mais quatro anos (dois que faltavam, mais dois de pedágio) para requerer o benefício. Ela precisará ter na data 57 anos ou mais.

Como saber o que é mais vantajoso

Muitos trabalhadores, na hora de pedir a aposentadoria, não sabem qual regra vai ser mais vantajosa. É importante saber o que cada uma implica e entender qual será o valor do benefício alcançando. Para isso, consultar um advogado especializado em Direito Previdenciário é sempre uma boa ideia. Daniela explica, por exemplo, que optar pelo pedágio de 50% pode reduzir o tempo que falta até a aposentadoria, mas o benefício será menor do que o daqueles que preferirem o pedágio de 100%. Na dúvida, procure um advogado.

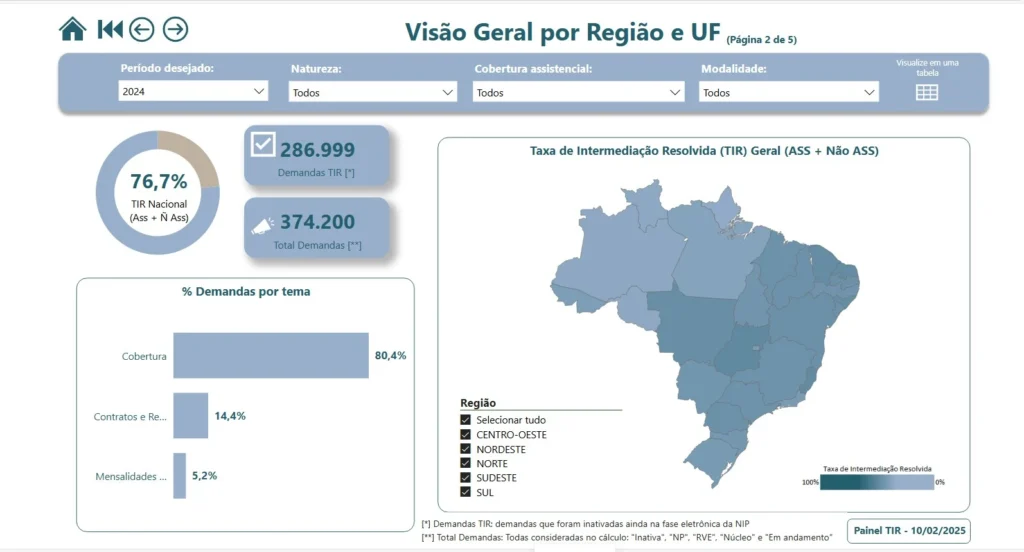

O painel da ANS busca promover o diálogo e a mediação, garantindo que as partes encontrem soluções mais rápidas para suas divergências.

A Agência Nacional de Saúde Suplementar (ANS) lançou recentemente a Taxa de Intermediação Resolvida (TIR). Em resumo, a TIR é uma ferramenta destinada a resolver de forma consensual conflitos entre beneficiários, operadoras de planos de saúde e administradoras de benefícios.

A ANS, em comunicado, informa que criou o painel para facilitar a visualização de dados relacionados à resolução consensual de conflitos. Em outras palavras, agora todos podem monitorar de perto os procedimentos e resultados. “A nova ferramenta tem como objetivo aumentar a transparência das informações sobre as reclamações registradas pelos consumidores nos canais de relacionamento da ANS. Em síntese, ela permitirá à sociedade compreender como as operadoras de planos de saúde e administradoras reagem a essas solicitações”.

Com a TIR, é possível:

Monitorar o desempenho das operadoras na mediação de conflitos;

Proporcionar uma visão mais clara sobre a eficácia das soluções apresentadas e o tempo de resposta às demandas dos beneficiários;

Checar dados atualizados que facilitam a análise de tendências e a identificação de padrões nos atendimentos;

E favorecer a melhoria contínua dos serviços oferecidos às pessoas que dependem dos planos de saúde.

Como funcionará o novo painel da ANS?

O novo painel utiliza a Taxa de Intermediação Resolvida (TIR) como métrica. E a TIR indica a capacidade de resolver conflitos consensualmente entre beneficiários e operadoras de planos de saúde ou administradoras. Isso se dará através da mediação da ANS, a qual no momento ainda está na fase eletrônica.

Em suma, os consumidores registram reclamações e a Agência processa essas reclamações via Notificação de Intermediação Preliminar (NIP). E quando os canais de atendimento da Agência registram uma reclamação, a operadora responsável a recebe automaticamente. Por consequência, a operadora tem até cinco dias úteis para resolver o problema em casos de cobertura assistencial. O prazo para resolução de problemas para demandas não assistenciais é de 10 dias úteis.

A ANS considera essa fase para o cálculo da Taxa de Intermediação Resolvida, refletida no novo painel, para demandas assistenciais e não assistenciais.

Antes e depois

Antes do lançamento dessa ferramenta, a ANS utilizava como parâmetro a Taxa de Resolutividade (TR). Essa Taxa avaliava a demanda após o término do prazo concedido à operadora e após a análise do caso por um dos analistas da NIP.

Em dezembro de 2024, a ANS constatou que a nova métrica da TIR solucionou aproximadamente 80% das reclamações gerais registradas na reguladora.

O tema de cobertura foi o mais reclamado, respondendo por mais de 80% das queixas dos beneficiários. Além da questão de cobertura, outros temas relevantes surgiram nas reclamações, incluindo dificuldades relacionadas aos contratos.

A ferramenta também permite a pesquisa por região do beneficiário e por tema da reclamação. Na imagem abaixo, é possível observar que a TIR para planos de assistência médica – tanto assistenciais quanto não assistenciais – alcançou 76,7% em relação ao ano de 2024 no Brasil. Em síntese, das 374.200 demandas registradas na ANS e classificadas na NIP, 286.999 foram resolvidas.

Reclamação e mediação de conflitos

Esses dados evidenciam que mais de dois terços das reclamações foram efetivamente atendidas, o que reflete um avanço considerável na mediação de conflitos no setor de saúde suplementar. A análise das razões para a não resolução dos casos restantes é fundamental para aprimorar os processos e garantir uma experiência mais satisfatória para os beneficiários.

Além disso, a segmentação dos dados por região e tema permite uma compreensão mais aprofundada das principais dificuldades enfrentadas pelos usuários, possibilitando direcionar esforços de melhoria para áreas específicas. Isso pode se traduzir em políticas mais eficazes e na implementação de práticas que visem uma maior transparência e responsabilidade por parte das operadoras de planos de saúde.

As informações obtidas através da ferramenta são cruciais não apenas para a ANS, mas também para as operadoras, que podem usar esses insumos para ajustar suas estratégias e serviços, com o objetivo de reduzir a quantidade de reclamações e aumentar a satisfação do cliente.

Judicialização na saúde

Em 2023, mais de 550 mil pessoas ajuizaram processos na Justiça com questões relacionadas à saúde. Desses, 327 mil diziam respeito à saúde pública, enquanto quase 235 mil estavam ligados à saúde suplementar – alguns destes também tratavam de saúde pública. A informação é do Conselho Nacional de Justiça (CNJ). Analogamente, naquele mesmo ano, a Justiça concluiu o julgamento de 461 mil processos sobre saúde, e o total de processos pendentes era de 754 mil.

O panorama atual revela um sistema judiciário sobrecarregado, mas que busca, gradualmente, atender à demanda e garantir que os cidadãos respeitem seus direitos. Esses dados indicam a necessidade de um olhar mais atento para as políticas públicas de saúde, bem como para a transparência e eficácia dos serviços de saúde suplementar.

Benefícios da TIR

Com essa nova ferramenta em mãos, os consumidores poderão acessar informações detalhadas sobre as queixas mais frequentes, como reclamações relacionadas à cobertura de procedimentos, dificuldade no agendamento de consultas e reembolsos não efetivados. Dessa forma, a iniciativa busca empoderar os consumidores, permitindo que façam escolhas mais informadas sobre seus planos de saúde, e incentivando as operadoras a aprimorar seu atendimento.

Além disso, a TIR representa um passo significativo para a construção de um ambiente de saúde mais justo e equilibrado. Com a transparência promovida por este painel, a ANS reforça seu papel como mediadora entre os interesses dos consumidores e das operadoras, buscando sempre o fortalecimento do sistema de saúde suplementar e a proteção dos direitos dos beneficiários.

A ANS avaliará os resultados gerados pela TIR periodicamente. A ideia é possibilitar ajustes e melhorias na abordagem da autarquia em relação à mediação de conflitos. Com a introdução desse painel dinâmico, torna-se evidente que a ANS está comprometida em oferecer mais do que regulamentação; ela busca também a promoção de um diálogo aberto entre todas as partes envolvidas, com a intenção de criar um sistema mais eficiente e menos conflituoso na relação entre beneficiários e prestadores de serviços de saúde.

Opinião de especialistas

Caio Henrique Fernandes é sócio do Vilhena Silva Advogados.

Caio Henrique Fernandes é sócio do Vilhena Silva Advogados e especialista em assuntos de saúde na esfera consumerista. Em primeiro lugar, ele contextualiza que os consumidores já utilizam as NIPs há bastante tempo. Um ponto a ser destacado é que, apesar da existência desse canal de notificação preliminar, a judicialização não diminuiu. Esse é um aspecto que devemos considerar. “Com a introdução deste painel, os consumidores poderão identificar quais operadoras enfrentam um maior volume de demandas, quais são os temas mais recorrentes em cada operadora e quais questões têm maior taxa de resolução. Dessa forma, ao disseminar essas informações entre todos os beneficiários, ficará mais claro para o consumidor quando deve recorrer à ANS ou à judicialização”.

Em sua visão, a nova ferramenta é valiosa, pois proporciona ao consumidor acesso a informações sobre os assuntos mais discutidos na ANS e as questões que são resolvidas administrativamente pelas operadoras de planos de saúde. “Sobre o painel, ele servirá como um guia informativo; os consumidores poderão consultar, por exemplo, que a Bradesco Saúde é a operadora com o maior número de demandas administrativas, resolvendo 78% dos casos apresentados à ANS, sendo a cobertura o principal tema discutido. Assim, quando um problema surgir, o consumidor deverá primeiro consultar a sua operadora e, em seguida, a reguladora”.

SAC e Ouvidoria

.

Já o advogado Fernando Bianchi, sócio do escritório M3BS Advogados e membro da Comissão de Direito Médico e da Saúde da OAB/SP, enfatiza que as operadoras de planos de saúde já possuem canais próprios de atendimento e ouvidoria, organizados de acordo com as exigências da Lei nº 9.656/1998 e das resoluções da ANS. “Esses canais devem ser a primeira opção e a via recomendada para a resolução de possíveis conflitos, sendo essencial que os beneficiários busquem, prioritariamente, essas instâncias, que têm a capacidade técnica e operacional para solucionar rapidamente a maior parte das demandas”.

Nesse contexto, Fernando Bianchi expressa que o painel TIR não deve ser visto como um substituto ou a principal via de resolução de problemas. Entretanto, o painel TIR representa a eficácia do mercado de saúde suplementar em resolver conflitos dentro das normas regulatórias vigentes, focando na satisfação do consumidor. “É desejável, ainda, que a ANS promova ações educativas e campanhas para orientar melhor os beneficiários sobre o correto funcionamento dos canais das operadoras e a importância de utilizá-los antes de registrar reclamações formais nos canais da Agência”.

Os desafios

Fernando Bianchi aposta que o TIR tem sim o potencial de melhorar a relação entre consumidores e operadoras de planos de saúde, promovendo transparência e mediação consensual. Ele então explora os desafios da relação consumerista e o que deve ser feito para saná-los. “É essencial fortalecer os canais de atendimento internos das operadoras, que devem ser utilizados antes de recorrer à Agência Nacional de Saúde Suplementar”.

Para consolidar essa dinâmica, ele pontua que, para a ANS, seria benéfico, em parceria com as operadoras, intensificar programas de orientação ao consumidor. “É importante destacar que a TIR monitora a resolutividade do setor, não serve como um ranking absoluto de qualidade. As operadoras devem manter canais de atendimento eficazes e, em suma, a ANS as fiscaliza para garantir a conformidade e resolver adequadamente as demandas dos beneficiários”, finaliza Fernando

/i.s3.glbimg.com/v1/AUTH_da025474c0c44edd99332dddb09cabe8/internal_photos/bs/2025/i/L/CQBMbES3ivND37PDPbDA/captura-de-tela-2025-03-20-143857.png)