Consumidor Moderno | Por Danielle Ruas | 14.05.2024

Read more »

Consumidor Moderno | Por Danielle Ruas | 14.05.2024

Read more »

O Globo | Por Letícia Lopes | 14.05.2024

Infomoney | Por Gilmara Santos | 11.05.24

Na manhã de 10 de maio, promovemos um bate-papo sobre Testamento, Inventário, Herança e Doação, pois são assuntos que geram muitas dúvidas e são difíceis de abordar.

Recebemos alguns clientes convidados, e as sócias advogadas Adriana Maia e Renata Severo foram as anfitriãs especialistas que compartilharam conhecimentos sobre o Direito Sucessório.

“É muito importante a gente trazer esse tipo de discussão, porque o assunto infelizmente ainda é um tabu no Brasil. Mas é importante que as pessoas se programem para fazer o planejamento sucessório, analisando e registrando a forma como eles querem deixar os bens para os seus herdeiros”, afirmou Renata Severo.

O público presente tirou muitas dúvidas durante quase três horas de conversa.

Você também pode se interessar por:

Se quiser saber mais, Renata Só Severo, uma das palestrantes e especialistas do tema, fala sobre “Testamento e herança: quem posso colocar, quais as vantagens e como funciona” nesse texto em nosso site. Clique sobre o título para ler!

“Ressalta-se que nada impede que o testador distribua os bens em inventário respeitando a legítima de cada herdeiro. Outra questão que não poderá entrar em testamento são objetos proibidos por lei ou ilícitos, tampouco direitos que se extinguem com a morte do testador”, afirma.

Contudo, se sua dúvida é sobre inventário, leia a matéria: O que você precisa saber sobre inventário para esclarecer.

E você também pode ler a matéria na Testamento e herança: quem posso colocar, quais as vantagens e como funciona, com participação de Renata Severo.

Fique por dentro acompanhando nosso site e redes sociais, pois sempre geramos novos conteúdos para levar informação útil aos consumidores.

Metrópole | Por: Flávia Said, Mariana Andrade | 08.05.24

Seus direitos Read more »

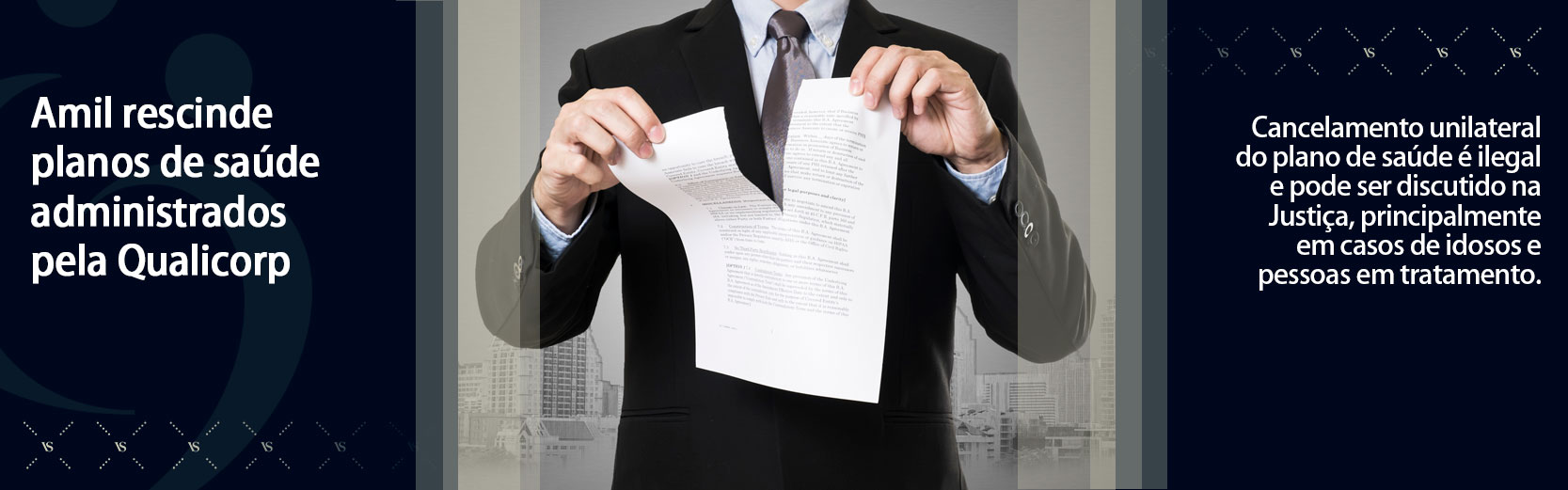

Seus Direitos | Rescisão Unilateral Amil/Qualicorp

Seus direitos

Clínicas e médicos Read more »

ESTADÃO | 29.04.24

Read more »