Futuro da Saúde | Rafael Machado | 22.05.2024 Read more »

Futuro da Saúde | Rafael Machado | 22.05.2024 Read more »

Seus direitos Read more »

Seus direitos

Metrópole | Por: Flávia Said, Mariana Andrade | 08.05.24

Seus direitos Read more »

Folha de S.Paulo | Leonardo Zvarick | 04.04.24

O medo de perder o plano de saúde dos pais, idosos e em tratamento médico, há quatro meses, desespera a fonoaudióloga Chang Liang Hui, 53. “Meus pais precisam do convênio para sobreviver. Para eles é questão de vida ou morte”, diz ela.

Debilitado pelo tratamento de um câncer e após sofrer três AVCs (acidente vascular cerebral), o pai de 80 anos está internado em um hospital de retaguarda, recebendo cuidados paliativos. Já a mãe dela, aos 76 anos, enfrenta problemas renais e faz hemodiálise três vezes por semana.

Mesmo pagando R$ 15 mil mensais, a família foi surpreendida, em setembro passado, por um comunicado da operadora exigindo a comprovação de vínculo com a entidade de classe responsável pelo contrato, sob risco de cancelamento.

Chang Hsu Feng Chaiao, 76, enfrenta problemas renais e precisa de sessões de hemodiálise três vezes por semana – Bruno Santos/Folhapress

O plano do casal é do tipo coletivo por adesão, que hoje corresponde a aproximadamente 80% do mercado da saúde suplementar brasileira. Essa modalidade exige que o consumidor tenha alguma associação com entidade de classe ou representativa de sua categoria profissional.

Na época em que o plano foi contratado, cerca de 20 anos atrás, os pais de Chang tinham um comércio. Ela afirma que a comprovação de vínculo nunca foi solicitada antes, mesmo após fechamento da loja, em 2009.

“Tive que reabrir a empresa da minha mãe e agora o vínculo está em análise. Recebendo uma negativa, na hora eu vou entrar na Justiça pedindo uma liminar para manter a cobertura”, afirma Chang, moradora de Cotia, na Grande São Paulo.

Segundo o advogado especializado em direito à saúde Rafael Robba, o caso de Chang está longe de ser isolado. Desde o início do ano, o escritório Vilhena Silva, em que ele atua, já foi acionado por mais de 50 pessoas com esse problema.

“Temos percebido que essas solicitações [de comprovação de vínculo] estão sendo direcionadas especialmente para pacientes idosos ou em tratamento de doenças graves e crônicas“, afirma o advogado.

A ANS (Agência Nacional de Saúde Suplementar), órgão do governo que regula o setor, diz que a exclusão de beneficiários pelas operadoras é permitida quando há perda de vínculo com a entidade responsável pelo contrato, desde que a rescisão seja comunicada com prazo de 60 dias.

Segundo Robba, porém, a prática pode ser reconhecida como abusiva pelo Judiciário. “Além de colocar o consumidor em extrema vulnerabilidade, é uma prática que atenta contra o objeto contrato, que é resguardar o beneficiário quando ele precisa de atendimento”, diz o advogado, que já obteve liminares garantindo a permanência de pacientes em tratamento no convênio.

que atenta contra o objeto contrato, que é resguardar o beneficiário quando ele precisa de atendimento”, diz o advogado, que já obteve liminares garantindo a permanência de pacientes em tratamento no convênio.

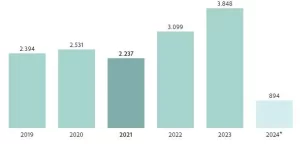

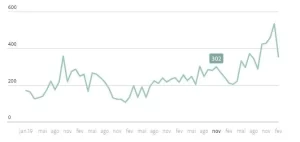

De acordo com estatísticas da ANS, as reclamações de beneficiários por cancelamento ou suspensão de planos coletivos por adesão tiveram crescimento expressivo a partir de outubro passado.

No trimestre final de 2023, a agência registrou 1.317 queixas do tipo. O montante representa alta de 54% em comparação com as reclamações contabilizadas no mesmo período do ano anterior (856).

Reclamações por suspensão e rescisão contratual de planos de saúde coletivos por adesão no Brasil

Acumulado de reclamações por ano*

* Números relativos somente ao primeiro bimestre do ano Fonte: ANS

* Números relativos somente ao primeiro bimestre do ano Fonte: ANS

Reclamações por suspensão e rescisão contratual de planos de saúde coletivos por adesão no Brasil

Evolução das reclamações mês a mês*

Um problema comum, segundo o advogado Rodrigo Araújo, é que muitas pessoas contratam planos dessa modalidade sem possuir efetivamente um vínculo com entidade de classe e são posteriormente excluídas pelas operadoras. Isto, segundo ele, não se trata necessariamente de fraude.

“Muitas pessoas quando procuram o corretor de seguros, que é, na verdade, um preposto da operadora de saúde, acabam orientadas a se filiarem a determinadas associações que, na verdade, só foram constituídas para viabilizar essa contratação. Muitas vezes o consumidor nem sabe que isso pode gerar uma fraude no futuro”, diz o advogado.

Em caso de cancelamento unilateral, o consumidor pode exigir a manutenção do contrato, segundo Araújo. “Tanto porque ele não tinha ciência de que estava fraudando a contratação, como também quando estiver em tratamento médico. O Poder Judiciário hoje tem entendimento amplamente majoritário no sentido de que é devida a manutenção desse contrato no mínimo até a alta médica”, acrescenta.

Procurada, a Qualicorp, administradora de benefícios responsável pelo contrato de Chang, disse em nota que “tem no seu escopo de atuação verificar a regularidade da contratação e manutenção de planos de saúde coletivos por adesão de seus clientes, tendo em vista a exigência legal de comprovação de vínculo com entidades de classe em tal modalidade de plano de saúde”.

Você também pode se interessar por:

Seus Direitos | TAVI

Valor Econômico | 18.03.2024 | Por Rafael Vazquez, Valor — São Paulo

Empresas tentam transferir pacientes para clínicas e laboratórios próprios a fim de baixar custo

Hoje aposentada devido à doença renal crônica, a ex-administradora de empresas Renata Santos faz diálise desde 2016, mas no fim de 2023 foi surpreendida pelo cancelamento do seu plano de saúde sem explicação da operadora. Meses antes, vinha recebendo telefonemas que tentavam convencê-la a realizar o tratamento em uma clínica da própria operadora, em vez de seguir em uma particular de sua preferência que presta o serviço mediante pagamentos de reembolso.

“Cancelaram o meu plano sem avisar e sem dar motivo. Consegui a reativação após abrir processo e ganhar a causa. Mas continuam ligando frequentemente querendo que eu mude o tratamento para outra clínica e outro hospital”, conta Renata.

“Dão canseira para pagar [os reembolsos]. Pedem até extrato do banco para verificar se sou eu quem está pagando. São bem invasivos. Gera revolta e bastante preocupação porque é um tratamento fundamental para a minha vida”, acrescenta.

Apesar da sensação de estar sendo acusada de fraude nos contatos que recebe da operadora, no processo em que obteve decisão favorável e o restabelecimento do plano de saúde, Santos recebeu a justificativa de que o cancelamento unilateral do contrato era permitido por se tratar de um “plano coletivo empresarial”, e não individual. Mas o argumento foi rejeitado pelo juiz, que entendeu que o fato de haver somente três pessoas cobertas no plano se assemelha a uma dinâmica de plano familiar ou individual. Além disso, o magistrado considerou que a paciente está em tratamento e que a operadora não tem o direito de rescindir o contrato enquanto não houver inadimplência.

O caso é um exemplo entre milhares que têm sobrecarregado a Justiça devido a ações de clientes que tiveram negativas de tratamento por parte das operadoras de planos de saúde. Segundo um levantamento do Instituto Brasileiro de Defesa do Consumidor, entre 2019 e 2020, foram iniciadas 40,6 mil ações contra as empresas do setor de saúde suplementar, sendo que 82% tiveram como causa principal a negativa de tratamentos. Dos 16 mil processos em que foi possível identificar a condição citada na petição inicial, a mais comum é “transtornos globais do desenvolvimento”, conceito no qual está relacionado o transtorno do espectro autista (TEA).

Tanto a terapia para o TEA quando a diálise para cuidar de doença renal crônica têm em comum o preço elevado — uma única sessão pode chegar a milhares de reais nas melhores clínicas. Embora o levantamento do Idec seja mais quantitativo e não tenha conseguido captar as justificativas mais comuns das operadoras para negar tratamentos, análises do próprio Idec a partir do acompanhamento de casos individuais apontam para um descomedimento das empresas na tentativa de coibir fraudes.

“É um movimento que vem justamente quando as empresas estão com ações midiáticas contundentes contra as fraudes. Combater fraudes é correto. Por outro lado, a Agência Nacional de Saúde (ANS) atingiu níveis históricos de reclamações por negativas de cobertura e a narrativa das fraudes tem sido usada excessivamente [pelas operadoras], inclusive em casos de desligamentos de pacientes”, afirma a pesquisadora do programa de saúde do Idec, Marina Magalhães.

Enquanto médicos apontam preocupações de que as negativas de tratamento na saúde suplementar podem agravar questões de saúde pública, como morbidade (piora das condições dos pacientes) e mortalidade, advogados que atuam na área de direito à saúde têm questionado a conduta das operadoras e as acusam de adotar uma estratégia de usar o combate às fraudes como pano de fundo para se livrar de clientes caros ou induzi-los a mudarem os seus tratamentos para clínicas ou hospitais próprios, onde as empresas conseguem controlar toda a jornada do paciente e eventualmente reduzir custos, segundo eles.

“Está ocorrendo uma prática abusiva das operadoras. A partir do momento que o beneficiário contrata um plano com direito a acessar determinado serviço, a escolha do hospital e da clínica compete ao cliente”, diz o advogado especialista em direito à saúde e sócio do escritório Vilhena Silva, Rafael Robba. Ele explica que, embora contratos de planos coletivos normalmente tenham cláusulas que permitiriam rescisões unilaterais, cancelamentos feitos quando pacientes estão em tratamento ou internados tendem a ser revertidos na Justiça.

No entanto, o especialista estima que, mesmo que o número de processos por negativa de tratamentos seja alto, somente uma minoria acaba buscando o sistema judiciário. “Quando uma operadora cancela um contrato ou recusa tratamento, muitas vezes o paciente acaba se socorrendo no SUS. E o SUS não pode funcionar como um resseguro das operadoras”, critica Robba.

“A partir do momento que uma operadora entrou no mercado e vendeu o plano de saúde, precisa atender a todos os princípios constitucionais garantindo o acesso e a dignidade dos beneficiários. Quando expulsa um paciente e direciona o ônus do tratamento para o SUS, a operadora não está atendendo a função social que deveria atender”, diz o advogado.

O tema já está sendo observado no Congresso Nacional, embora o senador Rogério Carvalho (PT-SE) reclame da lentidão dos colegas da casa para avaliar o seu Projeto de Lei 3.590/2021, atualmente paralisado na Comissão de Assuntos Econômicos do Senado. O texto sugere estabelecer mecanismos para “coibir a interferência das operadoras de plano de assistência à saúde nos tratamentos oferecidos aos pacientes”. O projeto tem 12 artigos, sendo um deles a inclusão da Lei de Defesa da Concorrência. O objetivo é caracterizar o movimento como “infração à ordem econômica e abuso de posição dominante mediante integração vertical em saúde suplementar”.

Porém, o senador explica que a motivação principal do projeto, criado durante a pandemia, é a preocupação com a saúde pública. “O problema dessa questão não é econômico. É de saúde pública. É bom que as operadoras encontrem outras formas de prestação de serviço que as pessoas podem pagar, mas não deve viabilizar o modelo em detrimento da qualidade do atendimento”, diz.

Carvalho acredita que a verticalização dos planos de saúde — movimento em que operadoras cada vez mais têm clínicas, hospitais e laboratórios próprios — não é um problema em si, mas teme que gestores privados priorizem a redução de custos e agravem a saúde dos pacientes. “O objetivo de reduzir o custo da assistência gera risco direto de um paciente ter um diagnóstico de câncer atrasado, por exemplo, ou tratamentos sem a correta eficácia. Causa restrição que impacta na saúde pública, agravando a morbidade, com complicações e internações, e na mortalidade, pois tende a diminuir a sobrevida dos pacientes. Essa prática precisa ser coibida”.

A tese do senador, porém, é refutada pela Associação Brasileira de Planos de Saúde (Abramge), que diz não haver lógica na ideia de que o modelo de operadoras com clínicas e hospitais próprios tende a negar exames e tratamentos para reduzir custos. “Não faz sentido uma operadora permitir que a morbidade dos pacientes aumente porque isso leva a empresa à falência no longo prazo. Compensa muito mais fazer diagnósticos precoces e tratamentos preventivos. Fica mais barato”, argumenta Cassio Ide Alves, superintendente médico da Abramge.

Alves, que é ginecologista e obstetra, explica que a prática racional de uma operadora verticalizada é trazer o paciente justamente para diagnósticos rápidos e acompanhamento primário para gastar menos no processo de cuidado do paciente. “O modelo não combina com essa ideia de redução de custos em detrimento da saúde das pessoas. Se diagnosticar um câncer de mama, por exemplo, no estágio 1, gastará um quinto do que se identificar no estágio 3. O escopo do negócio é justamente trazer os pacientes para a atenção primária em saúde, para medicina preventiva e para a gestão de pacientes crônicos”, afirma.

Em relação ao grande número de negativas de tratamento observado pelo Idec e alegações de cancelamentos unilaterais de contratos de clientes, o superintendente médico da Abramge reconhece que há práticas erradas por parte de algumas operadoras do mercado, mas alega que são casos mais isolados e reforça o argumento de que esses abusos não têm relação com o modelo de verticalização dos planos de saúde.

“Se o cancelamento de contrato ou a negativa do tratamento forem feitos de forma abusiva, fora do que está regulamentado pela Agência Nacional de Saúde Suplementar, é multa. Não vou dizer que não existem casos, porque tem um monte de multas mesmo. Mas não é uma ferramenta de gestão do setor. Se fosse uma estratégia coordenada, seria naufragar o Titanic [de propósito] porque a regulamentação é severa. E se tem um instrumento que funciona bem é a NIP [sistema de reclamações de consumidores da ANS]. O cancelamento que não está na regra também é punido. E, se estiver fora das regras contratuais, o cancelamento é revertido”, comenta Alves.

Ele ainda reitera que a Abramge, que representa 140 das quase mais de 700 operadoras do mercado brasileiro, não apoia esse tipo de prática abusiva. “Operadores que eventualmente estiverem usando essas práticas como instrumento de gestão estão fadadas ao fracasso, pois não é sustentável. Assim como a proporção de clínicas e pacientes fraudadores é pequena, do outro lado também tem alguém agindo errado. Mas é por isso que o órgão regulador está aí, para punir. É o equilíbrio do mercado”, conclui.

A Federação Nacional de Saúde Suplementar (FenaSaúde), que representa 13 grandes grupos de operadoras e seguros privados de assistência à saúde, foi procurada pelo Valor e informou que não iria se manifestar.

Para o Idec, existe um vazio regulatório no setor de saúde suplementar que abre espaço para práticas abusivas. A pesquisadora da entidade ressalta que um dos problemas é a diferenciação das regras entre planos empresariais e individuais. Como os contratos empresariais permitem cancelamentos unilaterais, ao contrário dos individuais em que isso não é permitido sob nenhuma hipótese, não são raros os casos em que representantes dos clientes — advogados e o próprio Idec — identificam que as empresas se aproveitam para desligar pacientes com tratamentos caros.

“O problema é que muitos clientes que têm uma empresa pequena, um MEI, acabam contratando os planos pelo CNPJ porque é difícil achar plano individual com preço acessível no mercado. É uma prática que as operadoras incentivam indiretamente. É uma prática muito comum entre os corretores de saúde na hora da venda”, diz Magalhães, do Idec.

Em simulações de contratações via CPF e via CNPJ, a reportagem observou que contratos empresariais, mesmo para coberturas das vidas de uma única família, custam a metade do preço em comparação a um plano individual, no mínimo. Além disso, mesmo que seja um plano empresarial, as operadoras não podem cancelar contratos de um cliente que está com tratamento em andamento.

“É difícil dimensionar o quanto pode gerar um problema de saúde pública, mas é um problema de política de saúde, com certeza. O setor de saúde, tanto no público como no privado, está precisando ser repensado do ponto de vista da organização e da regulação. A judicialização, que está em um nível insuportável, é um sintoma grave disso”, diz o professor de gestão de saúde da FGV Eaesp Walter Cintra. “Além disso, se por alguma razão as pessoas não conseguem manter o seu plano privado porque não podem pagar ou porque não são atendidas adequadamente mesmo pagando, só resta a elas recorrer ao SUS”, acrescenta o especialista, que foi secretário municipal de Saúde de São Paulo.

A ANS, por sua vez, refuta a percepção de falhas regulatórias e alega que a Resolução Consu 8/1998 diz que a escolha do sistema de gerenciamento das ações dos serviços de saúde cabe à operadora, “o que deve ser informado de maneira clara e prévia ao consumidor em material publicitário do plano, no contrato e em instrumento que indique a rede assistencial vinculada”, não sendo permitido qualquer prática vedada pela norma, entre elas a que reduz o acesso e a utilização dos serviços pelos beneficiários.

“Não há que se falar em ausência de norma clara. Para a ANS, a redução da assimetria de informação é uma estratégia fundamental para o empoderamento dos beneficiários no exercício dos direitos garantidos na regulamentação do setor. E a agência tem atuado na disseminação da informação, por meio de amplo material disponibilizado em seu portal e nas redes sociais, e na disponibilização de uma central de atendimento capacitada para que os consumidores possam esclarecer dúvidas e apresentar reclamações”, argumenta a ANS em nota enviada ao Valor.

No dia a dia, porém, médicos de clínicas especializadas relatam situações continuamente desfavoráveis para os tratamentos de seus pacientes.

No caso de doentes renais crônicos, por exemplo, a nefrologista Gabriela Rosa afirma que qualquer interrupção no processo pode levar ao óbito em pouco tempo.

“Existe uma onda das operadoras tentando controlar onde os pacientes devem ser tratados e vejo que muitas vezes fazem isso de maneira que se sentem coagidos. São pessoas já fragilizadas pela condição da doença e ficam recebendo ligações com questionamentos sobre porque estão indo aqui ou ali. Compromete diretamente o tratamento deles, tanto pelo aspecto psicológico quanto pelo fato de que muitas vezes encaminham os pacientes para centros defasados tecnologicamente. Não é raro que diminua a sobrevida dessas pessoas”, diz a nefrologista da rede de clínicas Nefrostar.

A médica diz que entende a necessidade das operadoras de combater as fraudes feitas em muitas clínicas, mas sugere que façam um trabalho mais cuidadoso de separar o “joio do trigo”. “É crucial diferenciar quais são os provedores de alto desempenho para não criar barreiras de mercado que beneficiam grandes empresas em detrimento do cuidado dos pacientes”.

Você também pode se interessar por: