Estadão | Paula Ferreira | 05/07/2023

Propostas para modificação na legislação estão próximas de votação na Câmara dos Deputados. Entenda os principais pontos em discussão

Depois de 17 anos de tramitação, o Projeto de Lei (PL) 7419, que altera a legislação sobre planos de saúde, está finalmente próximo de ser analisado no plenário da Câmara dos Deputados. Ele será avaliado junto aos 270 PLs adicionados à primeira proposta desde 2006.

Um estudo feito pela Consultoria Legislativa da Câmara identificou pelo menos 11 temas que os projetos pretendem modificar na lei, entre eles estão regras para custear estadia de acompanhantes em hospitais, ampliação da cobertura feita pelos planos, reajuste de mensalidades, rescisão unilateral de contrato, entre outros. O estudo ressalta, no entanto, que algumas das modificações pretendidas já foram sanadas com alterações na regulação dos planos, como a aprovação de lei que ampliou o escopo de procedimentos cobertos pelos planos desde que atendam a critérios específicos. Entre os projetos apensados no texto principal, há propostas de 2003, anteriores ao próprio PL 7419.

A alteração da lei é vista como uma janela de oportunidades não só pelos usuários, mas também pelas operadoras dos planos de saúde. No caso dos beneficiários, entre os principais pontos em jogo estão a imposição de limites aos reajustes das mensalidades para planos coletivos e regras mais rígidas para rescisão unilateral de contrato. O pleito por limitar os reajustes de mensalidade feitos pelos planos cresceu em decorrência da crise econômica e dos altos índices de aumento registrados nos últimos anos.

Ex-presidente da Agência Nacional de Saúde Suplementar (ANS) e sócio da M3BS Advogados, Rogério Scarabel, destaca que é preciso fazer uma análise cuidadosa para que mudanças não causem desdobramentos negativos no setor. Ele cita, por exemplo, a necessidade de encontrar uma maneira para que a incorporação de novas terapias não gerem ônus para empresas e consumidores.

“(É preciso) entender o impacto das incorporações de tecnologia no financiamento e como isso pode ser melhor equacionado”, diz. “É complexo revisitar a lei atacando consequências sem entender os porquês daquela regulação. Quando fala dessa forma: vamos limitar reajuste e impedir rescisão, por exemplo, é preciso entender o contexto em que isso vai ser colocado”.

Caso o projeto de lei sofra alterações na Câmara, o que deve acontecer, voltará ao Senado para análise. Só depois de passar novamente pelo crivo dos senadores é que o PL irá para sanção presidencial.

Atualmente, os planos de saúde atendem cerca de 50,5 milhões de pessoas, a maior parte delas, 41,5 milhões usam convênios coletivos.

Consumidores x operadoras

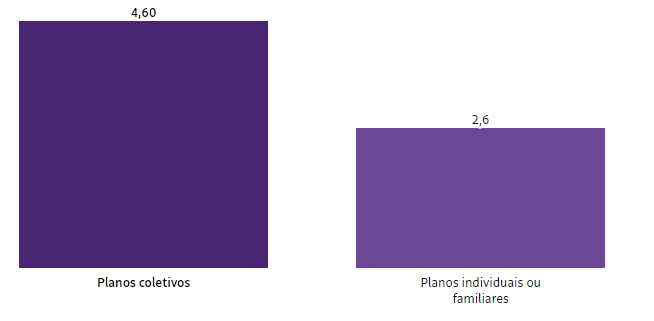

Neste ano, o reajuste dos planos de saúde individuais foi de 9,63%. Essa modalidade tem os aumentos de mensalidade limitados pela Agência Nacional de Saúde Suplementar (ANS), mas ainda assim há críticas constantes sobre os valores. O principal problema, no entanto, é focado nos reajustes de planos coletivos, que não passam pelo crivo da agência. Segundo o painel de Reajustes de Planos Coletivos da ANS, no ano passado a taxa média de reajuste nessa modalidade foi de 11,64%. O valor é uma ponderação dos diversos reajustes aplicados pelas operadoras nesse formato. Olhando individualmente, no entanto, há contratos cujo aumento chegou a mais de 100%.

O relator do projeto de alteração da lei, deputado Duarte Júnior, quer limitar a concessão de reajuste nessa modalidade. Ele ainda estuda qual será o formato para limitar o aumento de preços, mas a medida não é vista com bons olhos pelas operadoras. Fontes do setor falam apenas em submeter os reajustes a critérios “transparentes”, mas não necessariamente limitá-los. As empresas argumentam que os custos da saúde não param de subir, sobretudo com incorporação de tecnologias e tratamentos mais caros. Esse é um dos pontos mais sensíveis para as operadoras.

A ANS incorporou no início do ano, por exemplo, o Zolgensma, conhecido como “remédio mais caro do mundo” e indicado para tratamento de Atrofia Muscular Espinhal, cujo preço chega a R$ 6,5 milhões no Brasil. A lei determina que quando uma terapia é incluída no Sistema Único de Saúde (SUS), deve ser coberta pelos planos. Além da inclusão de novas terapias, no ano passado, legislação aprovada no Congresso instituiu que os planos deverão pagar por procedimentos que não estejam no rol da ANS, caso eles atendam a alguns critérios de comprovação científica e recomendação médica.

As empresas argumentam que o financiamento de determinados medicamentos pode “quebrar” a maior parte delas e que, segundo a Associação Brasileira de Planos de Saúde (Abramge), 62% das empresas do setor não faturam por mês o preço do medicamento. Entre os inúmeros projetos de lei que tramitam em conjunto com o PL 7419, há propostas que ampliam ainda mais o escopo de cobertura dos planos, o que é visto com preocupação pelas operadoras.

Outro ponto de embate entre os anseios de consumidores e empresas é a rescisão unilateral de contrato. É proibida a rescisão unilateral por parte da operadora com base na “seleção de riscos” do paciente, ou seja, exclusão de beneficiários por sua condição de saúde ou idade. Atualmente, para planos individuais, a quebra de contrato por parte da operadora é prevista em casos específicos que incluem fraude e inadimplência por período determinado.

Nos planos coletivos, além dessas previsões, outras cláusulas podem ser incluídas em contrato pelas duas partes. Há denúncias de empresas que têm utilizado a brecha de forma abusiva. No mês passado, o tema foi debatido durante audiência pública na Câmara dos Deputados devido a denúncias de cancelamentos unilaterais de contratos de pacientes autistas.

O setor de saúde suplementar também tem manifestado a intenção de ampliar as possibilidades de configurações de planos de saúde, que hoje são restritas. Uma das ideias seria a possibilidade de fornecer convênios que incluam apenas consultas e exames, deixando de fora a previsibilidade de tratamento. O modelo seria uma estratégia das operadoras para baratear custos e aumentar as receitas.

“A lei já tem mais de 20 anos e o mundo mudou muito nesse tempo. Na saúde as mudanças foram ainda mais intensas. Por isso, a lei precisa ser atualizada, rever dispositivos que engessam em demasia o setor, inibem inovações em termos de produtos e planos”, defende José Cechin, superintendente executivo do Instituto de Estudos de Saúde Suplementar (IESS).

Em números gerais, o setor de planos registrou lucro líquido de R$ 968 milhões no primeiro trimestre do ano. A redução na margem para lucro é o que tem preocupado as empresas. No mesmo período, o setor teve um prejuízo operacional de R$1,7 bilhão, isso significa que apenas o dinheiro obtido pelo pagamento de mensalidades não foi suficiente para manter as contas equilibradas devido ao alto custo dos serviços prestados. Diante disso, as empresas mantiveram o lucro devido a recursos vindos de aplicações financeiras.

O Estadão procurou a Federação Nacional de Saúde Suplementar (FenaSaúde) e a Associação Brasileira de Planos de Saúde (Abramge) para comentar sobre o tema, mas ambas afirmaram que vão aguardar a finalização do relatório relativo ao projeto de lei para se posicionar sobre o assunto.

Histórico

Desde que o primeiro projeto de lei foi protocolado no Senado, duas comissões especiais foram criadas no Congresso para acompanhar o tema. A primeira comissão foi instituída no final de 2016 na Câmara, mas foi concluída sem que o relatório do então deputado Rogério Marinho fosse votado. Na época, alterações previam, por exemplo, redução do valor de multas aplicadas às operadoras. Outra medida queria obrigar as operadoras a ofertarem planos individuais ou familiares a beneficiários de planos coletivos.

As mudanças propostas pelo deputado foram alvo de críticas tanto por parte dos órgãos de defesa do consumidor quanto pelas operadoras de planos de saúde, o que dificultou a tramitação do projeto. Em 2021, uma nova comissão foi instalada na Câmara para debater o tema, ficando também sem desfecho até o término da legislatura em 2022. Em maio deste ano, o deputado Duarte Júnior (PSB-MA) foi escolhido como relator do tema na Casa. O PL agora tramita em regime de urgência, ou seja, Duarte apresentará seu texto diretamente no plenário para apreciação dos deputados.

Relatório

Ex-presidente do Procon do Maranhão, o deputado Duarte Júnior tem afirmado publicamente que pretende construir um texto que favoreça o consumidor. Em entrevista ao Estadão, o parlamentar antecipou algumas medidas que quer incluir no texto, como a previsão de limitação para reajustes de planos coletivos. Atualmente, os aumentos de mensalidade nessa modalidade são feitos a critério dos planos.

Outro ponto antecipado pelo relator é a derrubada da cláusula que permite a rescisão unilateral de contrato por parte dos planos de saúde. Duarte Júnior também quer ampliar o escopo de profissionais de saúde que podem solicitar exames; ampliar a fiscalização de prestadores de serviço; e incluir punição para as operadoras que negarem exames sem embasamento legal.

“Hoje, é vantajoso para o plano de saúde negar o atendimento ao consumidor. E é caro para o consumidor buscar seus direitos. Vamos colocar na lei uma condenação com caráter punitivo, coercitivo e pedagógico para desestimular negativas ilegais. A gente tem de punir, seja com multa ou transformando em crime, porque não pode ficar como está”, afirmou Duarte Júnior ao Estadão. A seguir, acompanhe um raio-x dos projetos.

Acompanhantes

O PL 7.419 foi protocolado em 2006 no Senado com a intenção de alterar a lei 9.656, de 1998, e incluir a previsão de que os planos de saúde cobrissem as despesas de acompanhantes de menores de dezoito anos inclusive em caso de internação na UTI ou similar. Além desse projeto, há outros que tratam da regulação relacionada ao custeio das despesas de acompanhantes. Por ser a proposta mais antiga sobre planos de saúde vinda do Senado, o PL 7.419 é o principal e a ele, no decorrer do tempo, outras propostas foram sendo apensadas para que fossem analisadas conjuntamente por se tratar de tema semelhante.

Reajuste

No radar do relator Duarte Júnior, mudanças na regulamentação dos reajustes dos planos também foram propostas ao longo dos anos. A principal demanda está relacionada a um maior controle por parte da Agência Nacional de Saúde Suplementar (ANS) em relação aos planos coletivos. De acordo com o estudo da consultoria da Câmara, as propostas também sugerem regras para o reajuste anual e exigência de mais transparência para justificar os aumentos. Há projetos que propõem fixar um teto para os reajustes, outros que sugerem a necessidade de autorização da ANS para concessão do aumento.

Ao Estadão, o relator do PL confirmou querer estabelecer regra para limitar a concessão de reajuste em planos coletivos. O deputado ainda analisa qual a melhor forma para estabelecer a limitação, se os parâmetros já constarão na lei ou se serão delegados à ANS. Os reajustes exorbitantes dos planos coletivos estão entre as principais críticas feitas ao setor de saúde suplementar. Atualmente, a ANS regulamenta o reajuste apenas dos planos individuais.

Rescisão de contratos

Um dos pontos mais polêmicos em relação à regulamentação de planos de saúde diz respeito à possibilidade de as operadoras rescindirem contrato com os clientes. Atualmente, pode haver rescisão unilateral em caso de fraude comprovada; inadimplência por mais de 60 dias, consecutivos ou não, nos últimos doze meses de vigência. Nesse caso, o consumidor deverá ser notificado até o 50º dia de atraso. No caso de planos coletivos, pode haver rescisão caso haja perda de vínculo com a empresa contratante do plano, ou caso haja previsão em contrato.

Entre os quase 300 projetos em análise, há proposta que impede a rescisão unilateral, por exemplo, por inadimplência caso o beneficiário comprove a manutenção de vínculo empregatício, mas não esteja recebendo remuneração integral por culpa da empresa.

O relator do projeto pretende tornar nula a cláusula que prevê a rescisão unilateral do plano. Duarte Júnior também quer aumentar os prazos para suspensão de serviço em caso de inadimplência. Hoje as empresas podem fazê-lo caso haja 60 dias de atraso, consecutivos ou não, no período de um ano. A proposta é alterar para 90 dias consecutivos.

Ressarcimento do SUS

Um tema abordado no conjunto de projetos diz respeito ao ressarcimento feito pelos planos ao Sistema Único de Saúde (SUS). Atualmente, já existe obrigatoriedade de reembolsar o poder público em caso de despesas de beneficiários de planos que tenham sido atendidos pelo SUS, mas parte das propostas quer definir regras sobre como isso deve ser feito. Uma das propostas, por exemplo, quer permitir que as dívidas das operadoras com o SUS possam ser convertidas total ou parcialmente em prestação de serviço de saúde por parte dos planos a usuários do SUS.

Ampliação da cobertura

Segundo a Consultoria da Câmara, um dos principais pontos verificados nos projetos sobre planos abordam a ampliação da cobertura oferecida, viabilizando, por exemplo, o acesso a serviços de fisioterapia, fonoaudiologia, psicologia, entre outros. Um dos projetos propõe, por exemplo, que os planos sejam obrigados a garantir fisioterapia a pacientes que estejam com covid-19 ou se recuperando da doença.

Outra proposta prevê que os planos tenham que garantir cobertura para internação domiciliar na modalidade home care caso haja indicação médica. O projeto justifica que há jurisprudência que “considera abusiva a cláusula dos contratos de plano de saúde que exclui ou limita o tratamento domiciliar (home care) quando há indicação médica”.

Inclusão de procedimentos

Em setembro de 2022, uma lei aprovada no Congresso derrubou o chamado “rol taxativo” dos planos de saúde e instituiu previsão para que tratamentos fora da lista da Agência Nacional de Saúde (ANS) sejam pagos pelas operadoras desde que tenham eficácia comprovada cientificamente, e que tenham recomendação da Comissão Nacional de Incorporação de Tecnologias no Sistema Único de Saúde (Conitec) ou de órgão de avaliação de tecnologia em saúde de renome internacional.

Há PLs apensados ao projeto principal que tratam da inclusão de procedimentos como redução de estômago, cirurgias estéticas para reparação, reprodução assistida, e vacinas. No caso destas últimas, há propostas que tratam da inclusão generalizada de imunizantes, ou aqueles que abordam vacinas específicas como a imunização contra HPV ou contra covid-19. Algumas dessas propostas são posteriores à aprovação da lei que derruba o rol taxativo

Carência

O prazo para que os beneficiários possam começar a usar os serviços do plano após a contratação, chamado de período de carência, também é alvo dos parlamentares que propuseram mudanças na lei dos planos. Uma das propostas é a redução desse prazo no caso de pré-natal e gravidez de alto risco, ou para cobertura de doenças preexistentes. Também há proposta para limitar o prazo de carência por 90 dias e para descartá-la em caso de necessidade de atendimento de urgência ou emergência.

Atendimentos de urgência e emergência

As modificações relacionadas a esse tipo de atendimento, muitas vezes, estão relacionadas ao prazo de carência. Uma delas, por exemplo, estabelece que internações decorrentes de pandemias estejam classificadas como urgência para serem dispensadas da carência. Outra proposta quer fixar prazo de duas horas para que as operadoras autorizem exames solicitados como procedimentos de urgência e emergência.

Reembolso

Entre os projetos, há proposta para regular o reajuste de valores de reembolso de forma que os percentuais acompanhem os aumentos concedidos nas mensalidades dos planos. Outro projeto prevê direito a reembolso de despesas realizadas no exterior. A regra valeria se o serviço estiver previsto na cobertura mínima prevista pela ANS e para contratos que incluam pagamento de reembolso para prestadores de serviço que não sejam da rede própria, credenciada, contratada ou referenciada do plano.

Credenciamento e descredenciamento

Um dos focos das mudanças na lei dos planos deve ser os critérios para relação de prestadores de serviço com as operadoras. O relator pretende incluir previsão para que a ANS possa fiscalizar o serviço prestado por hospitais e clínicas. Os projetos de lei sob sua análise incluem ainda outros pontos. Um deles propõe, por exemplo, que os planos devem manter pelo menos três contratados, referenciados ou credenciados, por especialidade médica. Outro fala sobre a atualização em tempo real da rede de credenciados.

Manutenção de contrato

O levantamento da Consultoria da Câmara compilou ainda propostas que pretendem fazer modificações em relação a critérios para manutenção do plano no caso de titulares demitidos, aposentados ou mortos. Já há critérios para a manutenção do plano, no entanto, as propostas tentam aprofundar o detalhamento deles. Atualmente, a lei estabelece que caso haja rompimento do vínculo empregatício sem justa causa, o funcionário poderá manter o plano desde que assuma o pagamento integral.

No caso de morte, os dependentes também poderão manter o plano. Para aposentados, a lei determina que o plano poderá ser mantido caso tenha havido contribuição por no mínimo dez anos para o plano em questão. A cobertura deverá ser mantida como era durante o contrato de trabalho. No caso de planos coletivos, caso a contribuição seja menor que esse prazo, o aposentado poderá manter o plano pelo mesmo tempo que contribuiu desde que pague integralmente.

Uma das medidas, por exemplo, propõe que em caso de morte os dependentes possam manter o plano e a mensalidade possa ser reduzida proporcionalmente. Outro prevê um detalhamento no pagamento a ser feito pelo aposentado, incluindo que caso assuma o plano, o beneficiário terá de pagar o mesmo valor que era pago pela empresa. A medida proíbe que o aposentado seja incluído em uma carteira diferente, com valores distintos.

Você pode se interessar por: