Seus direitos | Amil cancela planos coletivos | FabioSantos Read more »

Seus direitos | Amil cancela planos coletivos | FabioSantos Read more »

Seus direitos | Contratando um novo plano de saúde Read more »

Basicamente existem dois tipos de planos de saúde: os Individuais e os Coletivos.

PLANOS DE SAÚDE INDIVIDUAL OU FAMILIAR

Planos de saúde individual/familiar são aqueles contratados diretamente pelo beneficiário, com ou sem seu grupo familiar, tendo como intermediário um corretor devidamente autorizado. As principais características desse tipo de plano de saúde são:

Geralmente, os planos de saúde individual/familiar são mais caros que os planos coletivos da mesma operadora e de cobertura equivalente. Além disso, poucas operadoras vendem, atualmente, planos individuais/familiares.

Os Planos Coletivos se dividem em dois: Coletivo por Adesão e Coletivo Empresarial.

Os Planos Coletivos por Adesão são contratados por intermédio de instituições trabalhistas, como, por exemplo, sindicatos, associações profissionais, entidades ou conselhos de classe. As principais características desse tipo de plano de saúde são:

Os Planos Coletivos Empresariais são contratados por uma pessoa jurídica em benefício de um determinado grupo, como os sócios, funcionários ou estatutários. Nesse caso, a empresa onde o consumidor trabalha faz a contratação do plano junto à operadora. As principais características do plano coletivo empresarial são:

Tanto os planos individuais quanto os coletivos são regulados pela ANS – Agência Nacional de Saúde Suplementar e devem cumprir as exigências do órgão regulador com relação à assistência prestada e à cobertura obrigatória. Apenas o reajuste dos planos coletivos não é definido pela ANS, uma vez que o índice é determinado a partir da negociação entre a pessoa jurídica contratante e a operadora de plano de saúde.

Plano de Saúde MEI são contratados por consumidores que exercem uma atividade empresarial individual (autônomo) pelo período mínimo de 6 meses. Estão incluídas empresas de pequeno porte (EPP), microempresa (ME), microempreendedor individual (MEI), ou ainda empresa normal, a depender do seu faturamento anual. Confira as principais características do plano de saúde coletivo empresarial MEI:

Dependentes: É possível vincular indivíduos por relação empregatícia e grupo familiar.

Carência: Pode haver aplicação de carência nos planos com até 30 indivíduos, desde que prevista no contrato. Não há carência nos planos com 30 indivíduos ou mais, para aqueles que ingressarem no plano em até 30 dias da celebração do contrato ou da vinculação a pessoa jurídica.

Rescisão Contratual: A operadora poderá rescindir o contrato imotivadamente após 12 meses, desde que comunique com 60 dias de antecedência do aniversário do contrato, informando o motivo da rescisão. O beneficiário poderá ser excluído individualmente pela operadora em caso de fraude ou por não pagamento. Além disso, se o empresário não comprovar que permanece inscrito no órgão competente e que está em regular exercício da sua atividade empresarial perante a Receita Federal.

Reajustes: Reajuste único aplicável para agrupamento de contratos com menos de 30 vidas. Se o contrato tiver mais de 30 vidas, o reajuste será negociado entre a pessoa jurídica e a operadora conforme as regras estabelecidas no contrato. Em ambos os casos, o contrato está sujeito ainda ao reajuste por faixa etária, se previsto em contrato.

FIQUE ATENTO! Os reajustes dos planos coletivos ou a rescisão imotivada, ainda que previstos em contrato, podem ser questionados judicialmente, pois, em muitos casos, representam práticas abusivas contra o consumidor. Por isso, o consumidor deve sempre buscar orientações de um advogado especialista.

Seus direitos Read more »

Seus Direitos | Rescisão Unilateral Amil/Qualicorp

Folha de S.Paulo | Leonardo Zvarick | 04.04.24

O medo de perder o plano de saúde dos pais, idosos e em tratamento médico, há quatro meses, desespera a fonoaudióloga Chang Liang Hui, 53. “Meus pais precisam do convênio para sobreviver. Para eles é questão de vida ou morte”, diz ela.

Debilitado pelo tratamento de um câncer e após sofrer três AVCs (acidente vascular cerebral), o pai de 80 anos está internado em um hospital de retaguarda, recebendo cuidados paliativos. Já a mãe dela, aos 76 anos, enfrenta problemas renais e faz hemodiálise três vezes por semana.

Mesmo pagando R$ 15 mil mensais, a família foi surpreendida, em setembro passado, por um comunicado da operadora exigindo a comprovação de vínculo com a entidade de classe responsável pelo contrato, sob risco de cancelamento.

Chang Hsu Feng Chaiao, 76, enfrenta problemas renais e precisa de sessões de hemodiálise três vezes por semana – Bruno Santos/Folhapress

O plano do casal é do tipo coletivo por adesão, que hoje corresponde a aproximadamente 80% do mercado da saúde suplementar brasileira. Essa modalidade exige que o consumidor tenha alguma associação com entidade de classe ou representativa de sua categoria profissional.

Na época em que o plano foi contratado, cerca de 20 anos atrás, os pais de Chang tinham um comércio. Ela afirma que a comprovação de vínculo nunca foi solicitada antes, mesmo após fechamento da loja, em 2009.

“Tive que reabrir a empresa da minha mãe e agora o vínculo está em análise. Recebendo uma negativa, na hora eu vou entrar na Justiça pedindo uma liminar para manter a cobertura”, afirma Chang, moradora de Cotia, na Grande São Paulo.

Segundo o advogado especializado em direito à saúde Rafael Robba, o caso de Chang está longe de ser isolado. Desde o início do ano, o escritório Vilhena Silva, em que ele atua, já foi acionado por mais de 50 pessoas com esse problema.

“Temos percebido que essas solicitações [de comprovação de vínculo] estão sendo direcionadas especialmente para pacientes idosos ou em tratamento de doenças graves e crônicas“, afirma o advogado.

A ANS (Agência Nacional de Saúde Suplementar), órgão do governo que regula o setor, diz que a exclusão de beneficiários pelas operadoras é permitida quando há perda de vínculo com a entidade responsável pelo contrato, desde que a rescisão seja comunicada com prazo de 60 dias.

Segundo Robba, porém, a prática pode ser reconhecida como abusiva pelo Judiciário. “Além de colocar o consumidor em extrema vulnerabilidade, é uma prática que atenta contra o objeto contrato, que é resguardar o beneficiário quando ele precisa de atendimento”, diz o advogado, que já obteve liminares garantindo a permanência de pacientes em tratamento no convênio.

que atenta contra o objeto contrato, que é resguardar o beneficiário quando ele precisa de atendimento”, diz o advogado, que já obteve liminares garantindo a permanência de pacientes em tratamento no convênio.

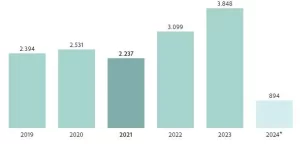

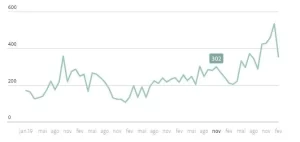

De acordo com estatísticas da ANS, as reclamações de beneficiários por cancelamento ou suspensão de planos coletivos por adesão tiveram crescimento expressivo a partir de outubro passado.

No trimestre final de 2023, a agência registrou 1.317 queixas do tipo. O montante representa alta de 54% em comparação com as reclamações contabilizadas no mesmo período do ano anterior (856).

Reclamações por suspensão e rescisão contratual de planos de saúde coletivos por adesão no Brasil

Acumulado de reclamações por ano*

* Números relativos somente ao primeiro bimestre do ano Fonte: ANS

* Números relativos somente ao primeiro bimestre do ano Fonte: ANS

Reclamações por suspensão e rescisão contratual de planos de saúde coletivos por adesão no Brasil

Evolução das reclamações mês a mês*

Um problema comum, segundo o advogado Rodrigo Araújo, é que muitas pessoas contratam planos dessa modalidade sem possuir efetivamente um vínculo com entidade de classe e são posteriormente excluídas pelas operadoras. Isto, segundo ele, não se trata necessariamente de fraude.

“Muitas pessoas quando procuram o corretor de seguros, que é, na verdade, um preposto da operadora de saúde, acabam orientadas a se filiarem a determinadas associações que, na verdade, só foram constituídas para viabilizar essa contratação. Muitas vezes o consumidor nem sabe que isso pode gerar uma fraude no futuro”, diz o advogado.

Em caso de cancelamento unilateral, o consumidor pode exigir a manutenção do contrato, segundo Araújo. “Tanto porque ele não tinha ciência de que estava fraudando a contratação, como também quando estiver em tratamento médico. O Poder Judiciário hoje tem entendimento amplamente majoritário no sentido de que é devida a manutenção desse contrato no mínimo até a alta médica”, acrescenta.

Procurada, a Qualicorp, administradora de benefícios responsável pelo contrato de Chang, disse em nota que “tem no seu escopo de atuação verificar a regularidade da contratação e manutenção de planos de saúde coletivos por adesão de seus clientes, tendo em vista a exigência legal de comprovação de vínculo com entidades de classe em tal modalidade de plano de saúde”.

Você também pode se interessar por:

Valor Econômico | Beth Koike Valor | 22/03/2024

Maurício Lopes não revelou o nome da empresa, mas expectativa do executivo é que concorrentes sigam o mesmo caminho

Modalidade com grande demanda, que vem roubando fatia de mercado dos planos de saúde por adesão nos últimos anos, os planos PME, com um ou dois usuários, já estão sendo cancelados por uma grande operadora, segundo Maurício Lopes, presidente da Qualicorp, que não revelou o nome da empresa. A expectativa do executivo é que concorrentes sigam o mesmo caminho.

Desde que assumiu a companhia, há cerca de sete meses, uma de suas principais frentes tem sido convencer as operadoras a retomar a venda de planos de saúde por adesão quando se trata de contratos menores. “Contratos com até 29 usuários têm um único reajuste, os riscos são completamente assimétricos. É um risco futuro. Estamos sendo muito vocais nisso”, disse Lopes, durante teleconferência para analistas e investidores realizada nessa sexta-feira (22).

Ele explicou que as operadoras concordam em suas argumentações no que diz respeito à questão técnica (do risco atuarial), mas ainda há dificuldades comerciais para adotar as mudanças.

A Qualicorp vem trabalhando também na criação de novos formatos de convênios médicos por adesão com custos mais acessíveis. Entre eles, estão, produtos com redes de hospitais, clínicas e laboratórios mais restritas; com coparticipação e baixo reembolso. Lopes acredita que planos de saúde sem essas restrições serão encontrados apenas em contratos corporativos, ou seja, aqueles ofertados por grandes empresas aos funcionários.

A companhia está, inclusive, pagando melhores remunerações aos corretores em vendas de planos de saúde exclusivamente hospitalares — um produto de pouca procura no Brasil. “É um plano com baixa sinistralidade”, disse Lopes.

Com a chegada de Lopes à presidência no ano passado, a Quali iniciou uma grande reestruturação com demissões, alterações de diretorias e troca de fornecedores. “Estamos agora na fase de buscar eficiência interna”, disse. Nessa etapa, a companhia também está testando o melhor patamar de CAC (custo de aquisição do cliente) que, em sua visão, está baixo.

Você pode se interessar por:

Veja | Paula Felix

Seus direitos Read more »

Estadão | 01/09/2023 Read more »