Beneficiários relatam aumentos abusivos de preços; Reclamações de clientes idosos na ANS subiram 47% de 2021 a 2025. Procuradas, operadoras não comentaram

BRASÍLIA – Aos 76 anos, o psiquiatra José Chagas relata episódios de ansiedade desde que seu plano de saúde foi alvo de mais um reajuste. Após altas sucessivas, agora o o médico arca com uma mensalidade que, segundo ele, representa entre 60% e 70% de sua renda mensal.

“Pago R$ 17 mil. “Compromete toda a minha condição financeira. Pago dia 10 e já fico angustiado para o mês que vem. Já começo a sofrer agora. É uma situação cruel, tirana. Não é uma atitude humana”, critica Chagas, que teme não conseguir manter o plano do qual é o único beneficiário.

“Como vou fazer? Com a doença autoimune, como dispensar o plano, se só em função desse plano, posso receber a medicação adequada para o tratamento?”, afirma ele, que é cliente da SulAmérica desde 2005.

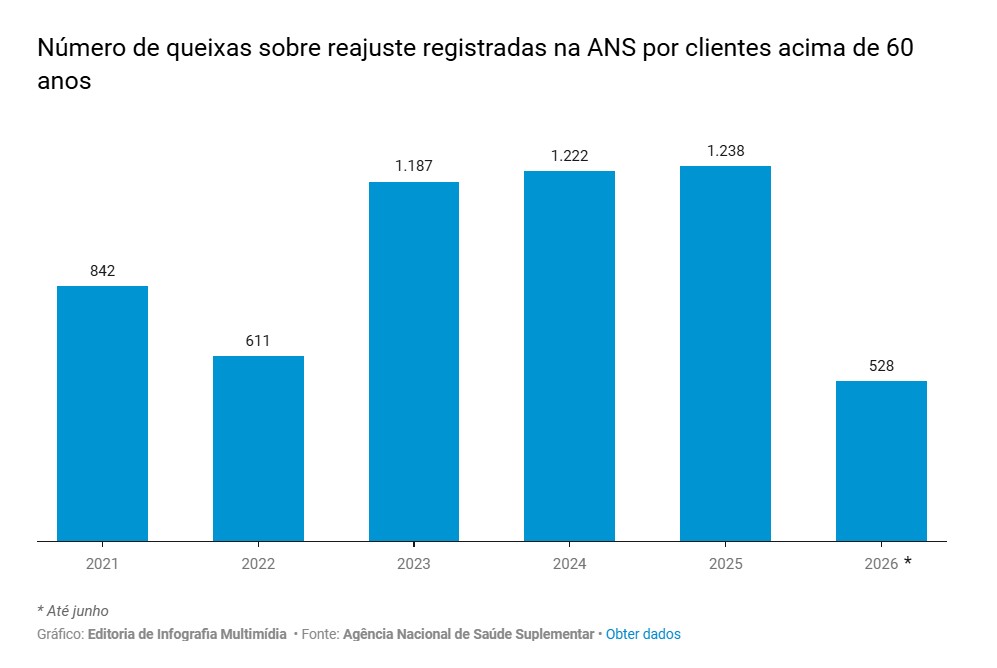

A situação de Chagas não é isolada. Conforme dados da Agência Nacional de Saúde Suplementar (ANS) compilados a pedido do Estadão, houve aumento de 47% no número de Notificações de Intermediação Preliminar (NIP), entre 2021 e 2025, a respeito de reajustes praticados por planos de saúde em contratos coletivos empresariais e coletivos por adesão registrados por beneficiários acima de 60 anos.

Em 2021, foram reportadas 842 notificações e, em 2025, o total de registros chegou a 1238. Neste ano, até junho, já foram 528. A agência avalia mudanças na regulação.

Em nota, a Federação Nacional de Saúde Suplementar (FenaSaúde), que representa operadoras de planos, afirma que os reajustes em 2026 são os mais baixos da série histórica, exceto pela pandemia. E diz que os “reajustes são negociados de maneira equilibrada entre contratantes e operadoras”.

Já a Associação Brasileira de Planos de Saúde (Abramge) afirma que, sem a livre negociação nos contratos coletivos ,as operadoras, sobretudo as pequenas e médias, perderiam a principal ferramenta de equilíbrio financeiro. A entidade pede que seja feita avaliação de impacto regulatório antes de qualquer mudança na norma.

Com o envelhecimento da população brasileira, a proporção de idosos nos convênios de saúde tende a aumentar rapidamente nos próximos anos, assim como as demandas específicas para esse tipo de público.

Do outro lado, o setor de saúde suplementar cita despesas crescentes, com inflação de custos médicos superior à inflação geral e a incorporação de tecnologias cada vez mais caras.

Número de queixas sobre reajuste registradas na ANS por clientes acima de 60 anos

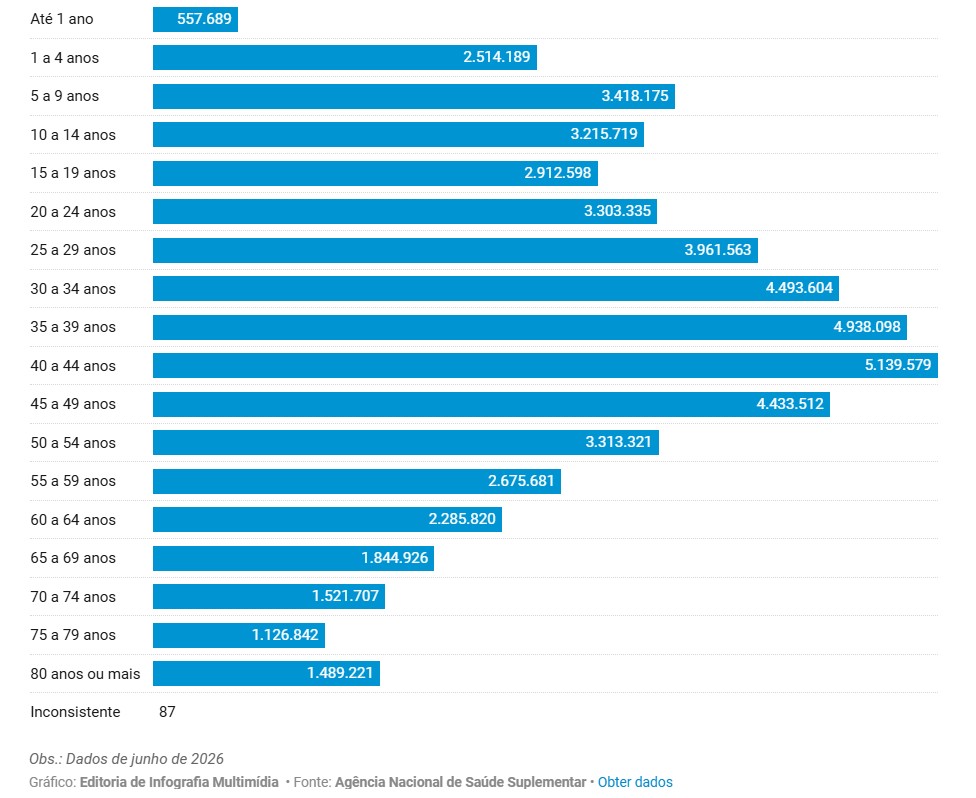

Dos 53,146 clientes de planos de saúde no Brasil, 8,27 milhões têm mais de 60 anos, o que representa 15,6% do total.

Enquanto os contratos individuais têm o teto de reajuste definido pela ANS, os valores aplicados pelos planos coletivos não são limitados pela agência, o que faz com que as operadoras imponham aumentos considerados abusivos.

No caso de contratos com menos de 30 vidas, a operadora deve aplicar o mesmo índice a todo o grupo diluindo o risco entre os beneficiários, o que traz maior equilíbrio. Nos planos com mais de 30 vidas, o reajuste é definido por livre negociação entre operadora e contratante e fixado no contrato. A regra prevê, porém, que a justificativa do porcentual proposto deve ser “fundamentada” e colocada à disposição para conferência.

Número de beneficiários de planos de saúde por faixa etária no Brasil

A falta de limitação desse mercado gera situações críticas, como o caso de José Ricardo Auar, de 69 anos, cujo plano recebeu reajuste de 49% em um ano em seu plano da Unimed Rio. Com a alta, a mensalidade chegou à casa dos R$ 12 mil para ele, a esposa e o filho.

Essa é a segunda ação que o engenheiro aposentado move na Justiça para tentar barrar o reajuste, que considera abusivo. A primeira ação ele conseguiu ganhar, mas diante de novo reajuste exorbitante, foi necessário ingressar com novo processo.

A Unimed Rio não respondeu aos questionamentos do Estadão.

“Estou pagando porque tenho reserva, mas compromete quase 80% da minha renda de aposentado”, conta. Assim como Chagas, Auar tem doença autoimune, o que faz com que não possa prescindir do plano de saúde.

“Como uma pessoa de classe média vai pagar R$ 12 mil de plano de saúde? Isso não existe. Não tem como as pessoas cobrarem o que estão cobrando”, critica. “Ir para outro plano fica mais difícil, com a idade não é fácil. Eu não sei se forçam a barra para a pessoa ser expulsa, sair (do plano).”

Reajuste vira cláusula de barreira, diz advogado

Advogado Marcos Patullo, sócio do escritório Vilhena Silva Advogados.

O advogado Marcos Patullo, sócio do escritório Vilhena Silva Advogados, especializado no tema, afirma que os reajustes de plano coletivos são especialmente sensíveis para beneficiários idosos, que são alvo de taxas maiores devido à idade.

“O reajuste vira uma cláusula de barreira para o idoso continuar no plano, porque a base de cálculo dele já é maior. Já é um beneficiário que sofreu reajustes por idade, tem mensalidade mais robusta. E são pessoas que têm capacidade de pagamento menor. São aposentados, que não estão na ativa, isso gera um efeito complicado”, ressalta.

Nas ações movidas pelo escritório, a defesa pede que as operadoras expliquem a discrepância entre o reajuste cobrado nos planos coletivos e aquele imposto sobre os planos individuais, que são fixados pela ANS. Nesse sentido, as empresas teriam de justificar a motivação do valor maior da taxa para a primeira modalidade.

“É pedir transparência. O que temos visto nas ações é que raramente as operadoras justificam os índices que têm sido aplicados”, acrescenta Patullo.

O teto do índice de reajustes para planos individuais foi definido pela ANS em 5,11% para este ano. Segundo Patullo, nos planos coletivos, o escritório já se deparou com reajustes que variam de 60% a 130%.

Ao Estadão a ANS afirmou que faz a intermediação de conflitos entre beneficiários e operadoras por meio das notificações de intermediação e que tem índice de resolutividade de 80%. Quando a operadora não resolve o problema, a agência abre processo administrativo e pode aplicar sanções, como a multa.

“A ANS orienta que os usuários que estiverem enfrentando dificuldades procurem, inicialmente, sua operadora para que ela resolva o problema. Caso não tenham a questão resolvida, os beneficiários devem registrar reclamação junto à ANS.”

A agência destaca que monitora aumentos dos contratos de planos coletivos por meio da análise dos comunicados de reajuste informados pelas operadoras. Caso não haja comunicado, a agência aplica a representação, uma medida administrativa. Também pode fazer visita técnica para verificação pontual de regularidade quanto às práticas regulatórias de preços e reajustes, e apuração de denúncias e reclamações.

“Mesmo não havendo limite imposto pela ANS para o reajuste dos contratos coletivos, os percentuais considerados atípicos, ou seja, aqueles em que o índice proposto pela operadora está distante dos demais reajustes informados para o grupo de contratos similares, são acompanhados pela ANS”, afirma a agência.

Nesses casos, a ANS explica que as operadoras devem justificar os valores e estão sujeitas a visita técnica e processos administrativos, podendo levar sanções, como multas.

Mudanças na regulação

A ANS afirmou que estuda mudanças nas regras de reajustes coletivos. São elas:

- Cláusula para cálculo: Entre os principais pontos, a agência pretende definir uma cláusula padrão para reajuste com o objetivo de ampliar a transparência do cálculo do porcentual aplicado. O objetivo, segundo a agência, é “diminuir a diferença entre o nível de informação da operadora, que faz o cálculo, e o do consumidor, que atualmente pode ter dificuldade para compreender ou verificar o reajuste aplicado.”

- Agrupamento de contratos: Outro ponto em análise diz respeito ao agrupamento de contratos. A ANS quer aumentar o número de vidas dos planos coletivos que aplicam o mesmo índice para todo o grupo. Hoje, isso ocorre só em contratos com 29 vidas. Segundo a ANS, esse limite não surte mais o efeito desejado. A ideia é ampliar para 400 vidas.

“Ampliar o pool para 400 vidas dilui melhor o risco, reduz a volatilidade dos reajustes e protege o pequeno empresário, o MEI e o beneficiário que não tem poder de negociação. É uma medida de racionalidade atuarial que funciona para os dois lados: mais previsibilidade para a operadora e mais estabilidade para o consumidor”, afirmou a agência ao Estadão.

Outro proposta em debate na agência é limitar em 30% a coparticipação do valor do procedimento. A ANS avalia ainda mudar regras de rescisão contratual, como a definir prazo mínimo para que consumidores sejam comunicados previamente sobre encerramento do contrato.

Como são as regras hoje

O Estatuto do Idoso proíbe reajuste por faixa etária nos planos de saúde para beneficiários a partir de 60 anos. As faixas etárias para aplicação de reajuste variam conforme a data de contratação do plano e os porcentuais devem estar no contrato.

O valor aplicado para a última faixa etária (59 anos) não pode ser superior a seis vezes o valor da primeira faixa (0 a 18 anos).

- Planos individuais: a ANS determina o porcentual máximo de reajuste anual a ser aplicado.

- Planos coletivos: neste caso, não há limitação pela ANS, mas as operadoras devem seguir parâmetros, como obrigatoriedade de comunicar o índice aplicado no boleto de pagamento; impossibilidade de discriminação de preços e reajustes entre beneficiários de um mesmo contrato e produto; disponibilizar ao contratante a memória de cálculo do reajuste e metodologia utilizada com o mínimo de 30 dias de antecedência da data prevista para a aplicação do reajuste; entre outros pontos.

Há especificidades também para planos de saúde coletivos com menos de 30 vidas. Neste caso, deve ser aplicado o mesmo porcentual de reajuste. Segundo a ANS, “o objetivo é diluir o risco desses contratos, conferindo maior equilíbrio no índice calculado em razão do maior número de beneficiários considerados.”

No caso de planos com 30 beneficiários ou mais cada contrato tem o porcentual de reajuste definido entre operadora e contratante, que varia de acordo com a carteira. O reajuste pode acontecer uma vez por ano no mês de em que o contrato foi firmado.

Canais para reclamação

Consumidores que se sentirem lesados pode buscar os canais da ANS para relatar irregularidades. São eles:

- Atendimento telefônico gratuito: Disque ANS- 0800 701 9656, que funciona de segunda a sexta-feira, das 9h às 17h, exceto feriados nacionais;

- Atendimento eletrônico por meio de formulário no portal da ANS;

- Atendimento telefônico gratuito para deficientes auditivos: 0800 021 2105;

- Atendimento presencial nos Núcleos da ANS.

Nº geral de reclamações tem caído, diz entidade

A FenaSaúde, que representa os planos, afirma que as notificações com o tema “mensalidade e reajuste” do 1º semestre de 2026 representam menos de 6% do total das reclamações recebidas pela ANS.

Afirma também que o Índice Geral de Reclamações (IGR) da ANS no segmento médico-hospitalar mostra o compromisso das operadoras em aprimorar o atendimento.

“Em 2023, a média anual do IGR foi de 60,25 pontos. Em 2024, esse índice recuou para 58,24. A melhora se intensificou em 2025, quando o indicador registrou a menor marca da série em dezembro e encerrou o ano em 49,65 pontos. No primeiro semestre de 2026, o indicador permaneceu estável, com médias de 53,42 pontos, mantendo-se em patamares inferiores aos observados em 2023.”

A entidade argumenta que o reajuste anual é indispensável para “recompor o equilíbrio econômico-financeiro dos contratos” e que isso garante que as empresas possam custear a assistência.

“Cabe ressaltar que os reajustes por mudança de faixa etária são estritamente regulados pela legislação. A regra determina que o último reajuste ocorra aos 59 anos, sendo vedada qualquer elevação após essa idade.”

Sobre o aumento de reclamações relacionadas a reajustes em planos coletivos, a FenaSaúde argumenta que “é natural que variação no volume de reclamações acompanhe a expansão da base de beneficiários”. E diz que o pico registrado em anos anteriores não se manteve nos períodos mais recentes.

“Em particular, os dados da plataforma Consumidor.gov indicam redução de 12% no volume de reclamações na comparação do 1º semestre de 2026 em relação ao mesmo período de 2025.”