Pacientes com doenças autoimunes ou deficiência de anticorpos, condição que ocorre em várias doenças, muitas vezes precisam recorrer ao tratamento com imunoglobulina humana, um tipo de proteína que circula no sangue, ajudando no equilíbrio do sistema imunológico.

Para repor a proteína, existem diversas preparações farmacêuticas, em diferentes dosagens, fabricadas a partir do plasma humano, obtido normalmente por meio de doadores múltiplos, segundo a Organização Mundial de Saúde.

Muitos pacientes que precisam do medicamento esbarram, no entanto, no preço do fármaco, cujo tratamento mensal, dependendo da dosagem, pode chegar a R$ 100 mil.

Diante do alto custo da imunoglobulina humana, é possível recorrer ao SUS para pedir o custeio do fármaco ou, no caso dos beneficiários de plano de saúde, à operadora.

Saiba como recorrer ao SUS

Alguns tipos de imunoglobulina humana foram incorporados à lista de medicamentos fornecidos pelo SUS. Por isso, o Poder Público tem obrigação de fornecer o medicamento.

É preciso que o paciente entre com um requerimento administrativo na Secretaria estadual de Saúde de sua região e aguarde a resposta.

Saiba como recorrer ao plano de saúde

Beneficiários de plano de saúde devem procurar a operadora com o pedido médico indicando o uso da imunoglobulina e um laudo atestando sua doença e a necessidade do tratamento.

Eles devem aguardar a resposta da operadora, que nem sempre é positiva.

Veja qual a principal dificuldade para obter a imunoglobulina humana

O problema é que nem todas as prescrições feitas pelos médicos são aceitas pelo SUS ou pelos planos de saúde. Normalmente, eles só autorizam o custeio do tratamento para as doenças que estão previstas no na bula dos compostos de imunoglobulina humana.

Advogada Tatiana Kota, do Vilhena Silva Advogados

Entre as doenças previstas, estão Anemia Hemolítica Autoimune, Miastenia Gravis, Púrpura Trombocitopênica, Idiopática, Síndrome de Guillan-Barré, entre outras. Veja a lista completa aqui:

A advogada Tatiana Kota, do Vilhena Silva Advogados, explica, no entanto, que o fato de um remédio ser indicado para uma doença que não está

listada na bula (fato conhecido como off-label) não desobriga o SUS ou o plano de saúde a fornecer o tratamento mais adequado.

Como obter imunoglobulina em casos off-label

Caso seu médico prescreva o tratamento com imunoglobulina humana para uma doença que não está listada na bula do fármaco, o SUS e o plano de saúde devem, sim, fornecê-lo. Tatiana explica que é preciso custear, no caso das operadoras, remédios off label sempre que houver recomendação médica.

Os remédios off-label não são experimentais, já que são registrados na Anvisa para diversas doenças e têm ampla utilização. Por isso, precisam ser custeados.

Caso o SUS ou o plano de saúde se recusem a custear a imunoglobulina humana, procure resolver o problema por vias administrativas. Para isso, junte a prescrição do seu médico e um relatório explicando quais benefícios terá com o tratamento.

Se não conseguir resolver de forma administrativa, tanto no SUS quanto junto ao plano de saúde, procure um advogado especialista em Direito à Saúde. Ele poderá orientá-lo sobre como proceder.

Com saúde não se brinca. Exija sempre seus direitos.

Cerca de 45 mil pessoas devem ser diagnosticadas em 2025 com câncer colorretal, também conhecido como câncer de cólon e reto ou câncer de intestino grosso, segundo o Instituto Nacional de Câncer (INCA).

A doença é o segundo tumor mais frequente em homens, ficando atrás apenas do câncer de próstata. Nas mulheres, não é diferente. O tumor de cólon é o segundo mais recorrente, perdendo apenas para o câncer de mama.

Fatores de risco de câncer no intestino

De acordo com o Instituto Vencer o Câncer, o risco de uma pessoa desenvolver esse tipo de câncer durante a vida é de aproximadamente 5%. Mais de 90% dos casos acontecem em pessoas acima dos 50 anos. Entre os fatores de risco, estão obesidade e diabete do tipo 2.

Tratamentos contra o câncer de cólon

O tratamento contra o câncer de cólon depende do estágio da doença. Nos casos em que o tumor é pequeno, a cirurgia convencional ou minimamente invasiva é o mais recomendado. A radioterapia e a quimioterapia também são indicadas e, nos estágios mais avançados, a imunoterapia é um dos recursos mais utilizados.

Braftovi é um dos medicamentos contra estágios mais avençados de câncer de cólon

Um dos medicamentos que tem sido prescritos para os casos avançados do câncer de cólon com mutação BRAF V600, quando outros tratamentos já não dão mais resposta adequada, é o Braftovi (encorafenibe).

Segundo a European Medicines Agency, o medicamento, em conjunto com outro fármaco, o cetuximabe, fez que 20% dos pacientes que receberam a combinação respondessem ao tratamento. Já aqueles que não receberam o Braftovi, apenas cetuximabe, tiveram uma resposta menor: apenas 2%.

O medicamento também costuma ser prescrito para casos de melanoma (câncer de pele) que não pode ser removido por cirurgia ou que se espalhou e para um tipo de câncer e pulmão.

Saiba como obter o Braftovi pelo plano de saúde

Advogada Tatiana Kota, do Vilhena Silva Advogados

Cada caixa do medicamento Braftovi custa cerca de R$ 12mil, valor muito acima do orçamento da maioria dos brasileiros. Os beneficiários de planos de saúde, no entanto, podem recorrer à operadora e pleitear o custeio do remédio. Conversamos com a advogada Tatiana Kota, do Vilhena Silva Advogados, para entender por que os planos são obrigados a fornecer o Braftovi sempre que ele for receitado pelo médico.

Ela explicou que os planos são obrigados a custear o tratamento por três motivos:

Os planos devem fornecer o tratamento de todas as doenças previstas na Classificação Internacional de Doenças (CID). Essa obrigatoriedade está prevista no artigo 10 da Lei 9656/98, que trata dos planos de saúde. Como o câncer de cólon está na lista, o fármaco precisa ser custeado sempre que o médico prescrever.

O medicamento é registrado na Anvisa e está previsto no Rol da Agência Nacional de Saúde (ANS), uma lista que dá alguns exemplos de tratamentos que devem ser cobertos.

Os médicos são as pessoas mais indicadas para determinar o que é melhor para um paciente. Se eles prescreverem um determinado fármaco, é ele que deve ser fornecido, mesmo se ele não estiver no rol da ANS, de acordo com a Súmula 102 do Tribunal de Justiça de SP

O plano pode recusar o custeio do Braftovi?

Por ser um medicamento que se encaixa nos principais critérios, o Braftovi não é normalmente negado. Mas exceções acontecem. Uma paciente idosa de SP, com câncer de cólon avançado, teve o medicamento prescrito, em combinação com o cetuximabe.

O plano, no entanto, negou o fornecimento, alegando que o contrato dela era anterior à Lei 9656/98. Os contratos antigos não preveem o fornecimento de medicamento neoplásico oral, como é o caso do Braftovi. Mas isso não impede que ele deva ser fornecido, já que o câncer de cólon tem cobertura.

Em casos como esse, Tatiana Kota orienta que:

O beneficiário recorra a todos os canais administrativos. Ele deve procurar em primeiro lugar o plano de saúde e tentar um acordo.

Se não der certo, a solução é judicializar a questão. Para isso, é preciso procurar um advogado especializado em Direito à Saúde, que poderá entender o caso e ingressar com uma ação.

Seja como for, caso tenha dificuldades de obter o Braftovi, não hesite em lutar por seus direitos! Procure um advogado especialista em Direito à Saúde e tire suas dúvidas!

A decisão é da 5ª Câmara de Direito Privado, do TJSP. A empresa alega que o procedimento é “experimental” e não previsto no contrato

A Justiça de São Paulo determinou que uma operadora de plano de saúde pague a cirurgia de transição vocal, no valor de R$ 21 mil, a uma mulher trans. O caso é de uma operadora de telemarketing que mora em Birigui, no interior do estado.

A glotoplastia remodela das cordas vocais e diminui a área de vibração, com isso a voz fica mais fina. A autora do processo teve o pedido de cobertura negado pelo convênio. A empresa alegou que o procedimento é “experimental” e não previsto no contrato de serviço.

Advogada Barbara Areias, sócia escritório Vilhena Silva Advogados

Segundo a advogada da paciente, Barbara Areias, sócia escritório Vilhena Silva, a decisão confirma a importância de flexibilização da lista de procedimentos da Agência Nacional de Saúde (ANS). Para ela, as operadoras de saúde devem viabilizar a cobertura de tratamento à medida da necessidade de cada beneficiário e de acordo com a segurança e eficácia do tratamento em si.

“A ação envolve o tratamento de glotoplastia de uma mulher transsexual que, apesar de já estar no processo transexualizador há dois anos, não havia conseguido fazer a cirurgia para alteração de sua voz. A situação em si é ainda mais delicada porque sua voz sempre gerou constrangimentos no ambiente de trabalho, em razão do ofício que ocupa, operadora de telemarketing”, explica a especialista.

Decisão favorável para mulher trans

A 5ª Câmara de Direito Privado estabeleceu, em dia 30 de janeiro, que o plano de saúde custeie a cirurgia e todo o pós-operatório. A decisão do Tribunal de Justiça de São Paulo (TJSP) destacou que a indicação médica para o tratamento foi amplamente comprovada pela mulher trans.

O pedido foi negado em primeira instância, mas a defesa da paciente recorreu. Na segunda instância, o entendimento foi unânime.

O relator, desembargador João Francisco Moreira Viegas, reconheceu que a recusa do plano de saúde é “abusiva e violadora do direito da consumidora”.

O colegiado também deliberou que a operadora de telemarketing receba indenização de R$ 5 mil por danos morais.

A nova norma diz que prestadores hospitalares podem ser alterados pelas operadoras, mas é preciso que elas comuniquem ao consumidor e à ANS com 30 dias de antecedência.

Também determina que a comunicação seja feita de forma individualizada, por email, por mensagem de texto ou de aplicativos, por ligação telefônica gravada ou por carta, e que haja confirmação de recebimento.

No mês passado, com a nova norma já em vigor, a ANS recebeu 219 queixas sobre descredenciamento —contra 302 em janeiro de 2024.

Escritórios de advocacia de São Paulo também relatam aumento de procura de clientes interessados em ingressar com ações judiciais contra seus planos devido a descredenciamento da rede de hospitais.

No site Reclame Aqui, há mais de 200 reclamações ativas por descredenciamento de serviços desde o início do ano. Uma usuária de Brasília (DF) queixava-se que tem um parto agendado e autorizado para esta terça (18) e foi informada nesta segunda (17), pela maternidade, que o seu plano da Blue Saúde havia sido descredenciado.

Um outro beneficiário, de Olinda (PE), reclamou que o plano havia descredenciado, sem aviso prévio, o único hospital que atende urgência e emergência, e o filho de 2 anos ficou sem atendimento. Queixas semelhantes foram feitas por usuários de Recife (PE), Salvador (BA), Manaus (AM), Osasco (SP) e São Bernardo do Campo (SP).

Em uma resposta padrão, a ouvidoria da Blue Saúde informou que foram realizados “ajustes visando alinhar os serviços às exigências técnicas e operacionais, garantindo maior qualidade e segurança no atendimento aos nossos beneficiários.” Diz também que cumpriu as regras das ANS. Procurada pela Folha, a empresa não retornou o contato até o fechamento deste texto.

Entre as reclamações, estão as de beneficiários da Amil que possuem planos individuais e se dizem surpreendidos com o descredenciamento do hospital AC Camargo Cancer Center, de São Paulo, referência em tratamento oncológico.

É o caso do síndico profissional Renato Daniel Tichauer, 63. Ele conta que foi alertado sobre o descredenciamento no dia 27 de dezembro pelo AC Camargo. “Não recebi aviso nenhum da Amil. Foi o AC que avisou que o meu plano seria descredenciado e que eu não poderia mais fazer mais tratamento lá.”

Tichauer tinha uma cirurgia agendada para o dia 14 de janeiro para tratar um câncer de pele —que acabou antecipada para o dia 2. O descredenciamento ocorreria a partir de 5 de fevereiro. Além do tumor, ele tem leucemia e é acompanhado pelo AC Camargo há quatro anos.

O síndico ingressou com uma ação judicial contra a Amil e, em 24 horas, o juiz concedeu uma liminar garantindo seu direito de permanecer sendo acompanhando no hospital.

Mas, segundo Tichauer, a operadora está descumprindo a decisão judicial, o que o obriga a pagar por procedimentos no hospital. “Já paguei consulta, troca de curativos.” Nesta semana, ele diz que ingressará com nova ação para tentar fazer valer o direito ao atendimento integral no hospital que sempre teve.

A Folha conversou com outros três usuários de planos individuais da Amil, que se queixaram do descredenciamento do AC Camargo, da falta de aviso prévio e de opções de substituição que, na opinião deles, não são compatíveis ao tratamento que recebem no hospital.

Um deles, que não quis se identificar, diz que tem plano da Amil há mais de 20 anos e que está se sentindo discriminado pela exclusão do AC Camargo, já que ela não afeta planos empresariais.

Para a advogada Renata Vilhena, do escritório Vilhena Silva Advogados, as operadoras estão adotando uma estratégia de reduzir a oferta de serviços

Advogada Renata Vilhena, sócia-fundadora do escritório Vilhena Silva Advogados.

para os beneficiários de planos individuais.

“Esses beneficiários têm mais segurança em relação aos reajustes [porque são regulados pela ANS], mas estão sendo expulsos pelo descredenciamento de serviços importantes”, afirma.

Ela lembra que uma resolução da ANS de 2011 assegura que o beneficiário não pode sofrer prejuízo no atendimento ou interrupção de tratamentos, especialmente em casos de alta complexidade, como o oncológico.

Em nota, o AC Camargo Cancer Center informa que recebeu a comunicação da Amil sobre o descredenciamento dos seus planos individuais de nível 50 a 700.

“Desde 5 de fevereiro de 2025, os beneficiários desses planos não podem mais utilizar os serviços da instituição. Os atendimentos a pacientes dos planos de nível superior a 800 permanecem inalterados.”

Segundo o hospital, novos procedimentos, como cirurgias, quimioterapias e consultas ambulatoriais, agendados para datas posteriores a 5 de fevereiro de 2025, mesmo que autorizados anteriormente, foram cancelados pela Amil. O hospital não informou quantos pacientes foram afetados pela medida.

Também em nota, a Amil esclareceu que “as movimentações na rede credenciada são inerentes à dinâmica da operação de planos de saúde, seguindo rigorosamente as normas da ANS no que se refere à comunicação, à garantia de cobertura, aos prazos de atendimento, à distribuição geográfica e ao padrão de qualidade.

Nesses casos, diz a Amil, estão assegurados aos beneficiários alternativas de cobertura no mesmo nível e com o mesmo padrão. A empresa não informou o número de usuários afetados.

Segundo a operadora, as informações sobre o descredenciamento do hospital AC Camargo estão disponíveis no site da Amil desde novembro de 2024 e cumprem as normas de informação ao beneficiário, vigentes à época, portanto, anteriores à nova resolução da ANS, válida a partir de 31 de dezembro de 2024.

“A operadora dedicou atenção especial aos beneficiários em tratamento de quimioterapia neste momento da mudança de rede. Buscando o menor impacto possível, a Amil comunicou a mudança individualmente para quase a totalidade dos beneficiários que estavam realizando esse tipo de terapia no AC Camargo.”

Segundo a empresa, para todos eles, “foram apresentadas opções extremamente qualificadas, com destaque para o Hospital Paulistano, referência em tratamento oncológico em São Paulo”.

De acordo com o produto contratado, informa a Amil, os beneficiários também têm como alternativas os hospitais Santa Paula, Alvorada, Nove de Julho, Samaritano Higienópolis e Leforte, entre outros.

Em relação ao caso de Renato Tichauer, a Amil diz que comunicou ao AC Camargo, ainda em janeiro de 2025, que o mesmo estava com cobertura ativa para a continuidade do tratamento na unidade devido ao cumprimento de uma decisão judicial.

“Entretanto, neste caso excepcional, como o processo de liberação de procedimento não segue o protocolo padrão de autorização via sistema, foi preciso alinhar um novo fluxo junto ao hospital. Esse processo já está regularizado e os gastos incorridos com consulta e curativos são de responsabilidade da operadora e, portanto, serão reembolsados ao beneficiário.”

Em nota, a ANS informa que a operadora que fizer um descredenciamento em desacordo com a legislação da saúde suplementar pode ser multada em valores a partir de R$ 30 mil, no caso de rede não hospitalar, e a partir de R$ 50 mil, em se tratando de rede hospitalar.

Empresa alegou que não há obrigatoriedade de cobertura do procedimento; cabe recurso

A 5ª Câmara de Direito Privado do Tribunal de Justiça de São Paulo (TJ-SP) ordenou que uma operadora de plano de saúde pague uma cirurgia de redesignação vocal, a chamada glotoplastia, a uma mulher trans. Cabe recurso.

O procedimento custa R$ 21 mil. A beneficiária da Santa Casa de Saúde Birigui é operadora de telemarketing e havia tido o pedido de cobertura negado pelo plano. A empresa alegou que a cirurgia seria “experimental” e que não estava previsto no contrato.

A glotoplastia encurta a área de vibração das pregas vocais, o que produz uma voz mais aguda e feminina.

A decisão dos três desembargadores que julgaram o processo foi unânime. Ela atendeu a um recurso apresentado pela paciente, que teve o pedido inicial negado em primeira instância.

O plano alegou que não há obrigatoriedade de cobertura do procedimento e que na cidade onde ela vive não existem médicos credenciados para realizar a cirurgia.

O desembargador João Francisco Moreira Viegas, relator do caso, afirma em sua decisão que jurisprudência do TJ-SP reconhece a obrigatoriedade de cobertura de cirurgias de transgenitalização, incluindo a glotoplastia.

E que os laudos apresentados mostram que o procedimento não é de natureza estética, mas visa “a adequação do corpo da paciente ao seu gênero”

No caso em questão, o magistrado diz que, se não houver profissionais da rede credenciada, “o tratamento deverá ser realizado por profissional de livre escolha da autora, mediante reembolso integral”.

O desembargador também fixou multa de R$ 5.000 por danos morais.

“A recusa do plano de saúde na cobertura do procedimento cirúrgico em questão é mesmo abusiva, violadora do direito do consumidor, ocasionando o descumprimento do próprio contrato, ou seja, a proteção da saúde da autora”, afirma a decisão.

O escritório Vilhena Silva Advogados representou a paciente.

Plano de saúde sem emergência e internação? ANS fará consulta pública sobre modelo simplificado mais barato. Agência reguladora quer testar novo modelo, que também não teria pronto-socorro ou tratamentos. Especialistas veem problemas

O Globo Online | Economia / Defesa do Consumidor | Por Caroline Nunes — Rio

A Agência Nacional de Saúde Suplementar (ANS), que regula os planos privados, deu mais um passo para autorizar o funcionamento de um novo modelo, mais simples, com cobertura apenas de exames e consultas. Na segunda-feira, o órgão federal aprovou consulta e audiência públicas sobre a criação de um ambiente regulatório experimental para testar o modelo, que não incluiria acesso a pronto-socorro, internação e terapias.

Para especialistas, a modalidade levaria consumidores para planos ainda mais limitados, enquanto entidades que representam operadoras de saúde veem como uma possibilidade de ofertar serviços mais baratos, que caibam no bolso de um número maior de famílias.

O diretor de Normas e Habilitação dos Produtos da ANS, Alexandre Fioranelli, destacou, em nota, que apenas 25% dos brasileiros têm planos de saúde. Isso gera sobrecarga no Sistema Único de Saúde (SUS) e uma grande demanda reprimida por planos de saúde.

Três fatores dificultam o acesso da maioria da população aos planos privados, elenca a nota da ANS: a baixa oferta de planos individuais ou familiares; as diferenças regulatórias entre planos individuais e coletivos; e as restrições para adesão a planos coletivos.

Mais acessível

Com a criação do modelo mais simples, a expectativa da ANS é ampliar a quantidade de pessoas com acesso à atenção primária e secundária, incluindo cerca de 10 milhões de brasileiros no setor de saúde suplementar. Isso reduziria a fila de exames do SUS e aceleraria o diagnóstico dos pacientes.

Entidades que representam as operadoras de planos de saúde apoiam a proposta. A Federação Nacional de Saúde Suplementar (FenaSaúde) afirma que o novo modelo seria uma nova opção de assistência aos beneficiários e pode, sim, reduzir as filas do SUS para consultas e exames.

Coberturas mais focadas, como a proposta pela ANS, podem contribuir para tornar os planos de saúde mais acessíveis e ampliar o acesso dos brasileiros à saúde de qualidade que as operadoras propiciam. Também irão colaborar para maior promoção de saúde e prevenção de doenças, com efeitos benéficos sobre todo o sistema de saúde, ao aliviar o SUS das filas de espera de consultas eletivas e exames, diz uma nota da FenaSaúde.

Especialistas recomendam cautela

Por outro lado, especialistas recomendam cautela. O advogado Rafael Robba, especialista em Direito à Saúde e sócio do escritório Vilhena Silva, explica que a lei define coberturas mínimas para planos ambulatoriais, que incluem não apenas consultas e exames, mas também tratamentos como quimioterapia e hemodiálise, além de atendimento de urgência e emergência.

Rafael Robba, especialista em Direito à Saúde

Segundo Robba, a ANS não teria competência para criar coberturas menores do que o previsto em lei. O advogado também questiona a alegação de que a nova modalidade ajudaria a desafogar o SUS, pois, em caso de tratamento, o usuário precisaria pagar altos custos ou recorrer ao sistema público. Para ele, a proposta só vai levar os consumidores a ingressarem em planos de cobertura limitada:

Se essa proposta da ANS for aprovada, muitos consumidores podem não entender claramente o que o plano cobre. Normalmente, as pessoas só percebem as restrições quando precisam do serviço.

Lucas Andrietta, coordenador do programa de Saúde do Instituto de Defesa de Consumidores (Idec), considera que a medida é mal fundamentada, precariza contratos e representa riscos graves para o sistema de saúde brasileiro. Iniciativas semelhantes já foram rejeitadas no passado por desvirtuarem a Lei de Planos de Saúde, lembra o especialista:

A expansão de contratos com restrição de coberturas não ampliará o acesso a planos de saúde. Pelo contrário, agravará problemas já recorrentes, como negativas de cobertura, dificuldades para atendimento e falhas na rede credenciada.

Andrietta critica ainda a falta de clareza sobre a proposta, apontando que a ANS tem conduzido essa mudança de forma acelerada, pouco transparente e criando muitos obstáculos à participação social.

Experiência por 2 anos

A consulta pública sobre o novo modelo vai do próximo dia 18 até 4 de abril, com uma audiência em 25 de fevereiro. No ambiente regulatório experimental, as operadoras interessadas precisarão criar e registrar um novo plano coletivo por adesão, com coparticipação (quando o usuário paga por utilização) limitada a 30%.

Também será obrigatório oferecer bônus a beneficiários que participarem de programas de cuidado e permanecerem no plano após os dois anos de testes. Ao fim do período, a ANS avaliará se o modelo será mantido ou descontinuado.

Se o plano for encerrado, os beneficiários terão direito à portabilidade extraordinária de carências para outro plano. Aqueles que migraram de um plano regulado poderão retornar ao original. Caso a ANS aprove a continuidade, as operadoras deverão mantê-lo nos moldes definidos no teste ou com os ajustes indicados.

ANS propõe criação de plano com consultas eletivas e exames, sem direito a pronto-socorro e internação. Segundo a Agência, a proposta busca ampliar e simplificar o acesso dos brasileiros aos planos de saúde

A Agência Nacional de Saúde Suplementar (ANS) aprovou, nesta segunda-feira (dia 10), a realização de uma consulta e uma audiência públicas sobre a criação de um ambiente regulatório experimental para testar um plano de saúde com cobertura para exames e consultas em todas as especialidades médicas, mas sem acesso a pronto-socorro, internação e terapias. Para especialistas a modalidade levaria consumidores para planos ainda mais limitados, enquanto entidades que representam operadoras veem como uma possibilidade de ofertar planos mais acessíveis.

Segundo a ANS, a proposta busca ampliar e simplificar o acesso dos brasileiros aos planos de saúde. O diretor de Normas e Habilitação dos Produtos da Agência, Alexandre Fioranelli, destacou que “apenas 25% dos brasileiros têm planos de saúde, o que gera sobrecarga no SUS e uma grande demanda reprimida por planos de saúde, entre outras questões’.

Barreiras ao acesso aos planos de saúde

Ele apontou três barreiras ao acesso aos planos de saúde: a baixa oferta de planos individuais/familiares, as diferenças regulatórias entre planos individuais e coletivos e as restrições para adesão a planos coletivos.

Com a criação dos novos produtos, a expectativa da ANS é ampliar a quantidade de pessoas com acesso à atenção primária e secundária, incluindo cerca de 10 milhões de brasileiros no setor de saúde suplementar, reduzindo a fila de exames do SUS e acelerando o diagnóstico dos pacientes.

Entidades têm posição favorável

Entidades que representam as operadoras de planos de saúde apoiam a proposta. A Federação Nacional de Saúde Suplementar (FenaSaúde) afirma que a medida cria uma nova opção de assistência aos beneficiários e pode reduzir as filas do SUS para consultas e exames.

“Coberturas mais focadas, como a proposta pela ANS, podem contribuir para tornar os planos de saúde mais acessíveis e ampliar o acesso dos brasileiros à saúde de qualidade que as operadoras propiciam. Também irão colaborar para maior promoção de saúde e prevenção de doenças, com efeitos benéficos sobre todo o sistema de saúde, ao aliviar o SUS das filas de espera de consultas eletivas e exames”, diz trecho da nota enviado ao EXTRA.

Coberturas mínimas são estabelecidas por lei

No entanto, especialistas possuem posição contrária à proposta da Agência. O advogado Rafael Robba, especialista em Direito à Saúde e sócio do escritório Vilhena Silva, explica que a lei define coberturas mínimas para planos ambulatoriais, que incluem não apenas consultas e exames, mas também tratamentos como quimioterapia e hemodiálise, além de atendimento de urgência e emergência. Para Robba, a ANS não têm competência para criar coberturas menores do que estão previstas em lei.

Ele também questiona a alegação de que a nova modalidade ajudaria a desafogar o SUS, pois, em caso de tratamento, o usuário precisaria pagar altos custos ou recorrer ao sistema público. Para ele, a proposta só vai levar os consumidores a ingressarem em planos de cobertura limitada

Dr. Rafael Robba, advogado especialista em Direito à Saúde

– Se essa proposta da ANS for aprovada, muitos consumidores podem não entender claramente o que o plano cobre. Normalmente, as pessoas só percebem as restrições quando precisam do serviço.

Lucas Andrietta, coordenador do programa de Saúde do Instituto de Defesa de Consumidores (Idec), considera que a medida é “mal fundamentada, precariza contratos e representa riscos graves para o sistema de saúde brasileiro”. Ele avalia que a proposta não traz nenhuma inovação ao setor e lembra que iniciativas semelhantes já foram rejeitadas no passado por ameaçarem os direitos dos consumidores e desvirtuarem a Lei de Planos de Saúde.

– O Idec avalia que a expansão de contratos com restrição de coberturas não ampliará o acesso a planos de saúde. Pelo contrário, agravará problemas já recorrentes, como negativas de cobertura, dificuldades para atendimento e falhas na rede credenciada – afirma.

Andrietta critica ainda a falta de clareza sobre a proposta, apontando que a ANS tem conduzido essa mudança “de forma acelerada, pouco transparente e criando muitos obstáculos à participação social”.

Testes por dois anos

No ambiente experimental, as operadoras interessadas precisarão criar e registrar um novo plano coletivo por adesão, com coparticipação limitada a 30%, seguindo as diretrizes da ANS.

Também será obrigatório oferecer bônus a beneficiários que participarem de programas de cuidado e permanecerem no plano após os dois anos de testes. Ao fim do período, a ANS avaliará se o modelo será mantido ou descontinuado.

Se o plano for encerrado, os beneficiários terão direito à portabilidade extraordinária de carências para outro plano. Aqueles que migraram de um plano regulado poderão retornar ao original.

Caso a ANS aprove a continuidade, as operadoras deverão mantê-lo nos moldes definidos no teste ou com ajustes indicados pelos resultados do experimento.

Você que se interessou por ANS propõe criação de plano com consultas eletivas e exames, sem direito a pronto-socorro e internação, leia também:

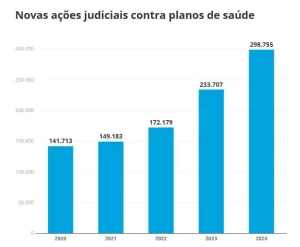

Planos de saúde: número de ações na Justiça dobra em 3 anos e chega a 300 mil em 2024. O volume de ações judiciais de consumidores contra operadoras de planos de saúde encerrou 2024 com quase 300 mil novos casos. O patamar mais que dobrou em três anos e é o maior já registrado desde o início do monitoramento do Conselho Nacional de Justiça (CNJ), em 2020.

Para operadoras, a judicialização excessiva do setor pressiona custos, que acabam elevando os reajustes dos contratos, e, na ponta, consumidores desassistidos veem na Justiça o caminho para acessar tratamentos e remédios.

Os dados do CNJ não detalham as ações mais recorrentes, mas, segundo advogados que atuam no setor, elas se concentram em negativas de tratamento pelas operadoras e reajustes excessivos dos contratos.

TJ-SP registra 21.334 novas ações em 2024

No estado mais populoso do país, a maior parte dos novos processos envolvem casos de garantia de tratamento médico (64,7%) e fornecimento de medicamentos (17,9%). Segundo o Tribunal de Justiça de São Paulo (TJ-SP), foram 21.334 novas ações em 2024, 0,7% a menos que o total registrado no ano anterior.

Depois de mais de um ano tratando um câncer de mama, a servidora pública Tama Bulbow, de 48 anos, viu a doença voltar e atingir seus pulmões, ossos e linfonodos. Os médicos receitaram medicamento de uso contínuo que atacaria a doença com menos efeitos colaterais. O tratamento custaria, ao mês, cerca de R$ 30 mil.

Ela buscou sua operadora, mas a cobertura foi recusada sob o argumento de que, apesar de inclusa no rol da Agência Nacional de Saúde Suplementar (ANS), a substância não era indicada para o tipo de tumor que ela enfrenta.

Paciente obtém quimioterapia na justiça

Seus médicos, então, optaram por um tipo específico de quimioterapia, mas o pedido também foi negado. Ela levou o caso à Justiça e, após decisão liminar no fim de novembro, a operadora passou a entregar à beneficiária o medicamento.

Fonte: CNJ

— Antes de judicializar, pedi algumas vezes para a operadora reavaliar, mas sempre recebi negativas. Não foi por falta de tentativa. Pago o plano há 20 anos. Quando precisei, o tratamento me deu uma dor de cabeça — desabafa.

Tratamentos negados

Especialista em Direito à Saúde do escritório Vilhena Silva, o advogado Caio Henrique Fernandes diz que o número de casos tem aumentado ano a ano, e que, além dos tratamentos negados pelas operadoras e percentuais muito altos de reajuste, no ano passado houve um pico de novos processos tratando do cancelamento unilateral dos contratos pelas empresas.

Só nos quatro primeiros meses do ano, a ANS recebeu 5.648 reclamações de usuários sobre as rescisões, 31% acima do patamar registrado em igual período de 2023. O aumento só parou após um acordo entre as operadoras e o então presidente da Câmara dos Deputados, Arthur Lira.

— A Justiça não é o primeiro caminho do usuário. Ele geralmente busca a ANS, abre uma reclamação, mas o problema não é resolvido e ele acaba recorrendo ao Judiciário — diz Fernandes.

A advogada Melissa Leal Pires, especializada em Direito Aplicado aos Serviços de Saúde e Direito do Consumidor, destaca ainda que outro tema frequente entre as ações é a barreira comercial encontrada por consumidores acima dos 60 anos, que ou não conseguem contratar novos planos ou são impedidos de realizar a portabilidade dos contratos:

— No passado, as operadoras eram mais agressivas nessa barreira da idade. Hoje, elas impõem uma contratação com carência e cobertura limitada, dependendo da faixa etária. E até quando a pessoa tem direito à portabilidade sem carência, eles exigem.

Em novembro, o CNJ e a ANS firmaram um acordo de cooperação técnica para a redução das ações na Justiça. A iniciativa prevê a elaboração de notas e pareceres técnico-científicos da agência reguladora para abastecer o e-Natjus, sistema que reúne informações do setor para ajudar magistrados na tomada de decisões.

Caio Henrique Fernandes – Advogado especialista em Direito à Saúde

A plataforma já tem uma equipe técnica e banco de dados, desenvolvido pelo Ministério da Saúde e os hospitais Albert Einstein e Sírio-Libanês, para auxiliar magistrados nas ações que envolvem o Sistema Único de Saúde.

— Começaremos um projeto-piloto junto ao Tribunal de Justiça da Bahia neste semestre — diz Daiane Lira, conselheira do CNJ e supervisora do Fórum Nacional do Judiciário para a Saúde (Fonajus).

Impacto nos custos

Entre 2019 e 2023, a judicialização custou R$ 17,1 bilhões às operadoras, segundo dados da ANS levantados pela Associação Brasileira de Planos de Saúde (Abramge). Gustavo Ribeiro, presidente da entidade, defende que, entre casos levados à Justiça, são minoria aqueles em que o beneficiário tem direito:

— A maioria é judicialização indevida e casos de fraude, como pedidos de tratamento a partir de laudos fraudados. Essas distorções acabam tirando dinheiro do usuário que paga o plano.

Vera Valente, diretora executiva da Federação Nacional de Saúde Suplementar (FenaSaúde), que representa 12 grandes grupos de planos de saúde, argumenta que muitos casos na Justiça envolvem tratamentos e medicamentos “com custos altíssimos” e não incluídos no rol da ANS.

‘Ruim para todo mundo’

Vera cita, por exemplo, o Zolgensma, indicado para o tratamento de atrofia muscular espinhal (AME), considerado o remédio mais caro do mundo. Cada dose chega a custar R$ 6 milhões. Em 2023, o medicamento foi incluído no rol da ANS com indicação para pacientes pediátricos com até 6 meses de idade e que estejam em ventilação mecânica invasiva, ou seja, entubados.

— Mas vemos casos de pessoas adultas tentando acessar o tratamento na Justiça. Quando se judicializa para acessar o que não está previsto em contrato, há um prejuízo a todos que estão no sistema. O medicamento de alto custo sai do bolso de todo mundo, o impacto é imenso. A judicialização excessiva é ruim para todo mundo — argumenta.

Número de ações tem queda no último semestre

Analista de Saúde do Itaú BBA, Vinicius Figueiredo afirma que, analisando mês a mês, houve queda no volume de novas ações a partir de setembro passado. Ainda assim, a alta ano a ano se traduz em mais custos para as operadoras.

Figueiredo destaca que as empresas conseguiram “se equilibrar melhor” em 2024, não apenas com reajustes maiores, mas com novas estratégias, como flexibilização do pagamento à rede prestadora e parcerias entre operadoras e hospitais para reduzir custos:

— Naturalmente a judicialização se traduz em mais custo para as operadoras, mas ainda faz sentido pensar em reajustes (dos contratos coletivos) na casa dos dois dígitos, próximos de 10%.

Para analistas do Citi, apesar da desaceleração no número de novos processos em dezembro (queda de 21% em relação a igual mês de 2023), “continua preocupante o rápido aumento de novos casos envolvendo saúde suplementar no Brasil”. “Esse movimento reflete não apenas o perfil historicamente judicializado do setor, mas também desenvolvimentos regulatórios recentes que contribuíram para esse cenário”, dizem os analistas.

Conheça os direitos dos pacientes que precisam do implante TAVI. Um homem de 82 anos foi diagnosticado com estenose aórtica grave, um estreitamento da abertura da válvula aórtica que bloqueia o fluxo de sangue do ventrículo esquerdo do coração para a aorta, provocando aperto no peito, falta de ar e desmaios. A doença é mais comum a partir dos 70 anos e os pacientes que apresentam sintomas podem precisar substituir a válvula.

Médico prescreve troca da válvula

Foi exatamente o que aconteceu com o idoso. O médico dele prescreveu a troca da válvula, que pode ser estreitada por fatores como sedentarismo, tabagismo, hipertensão arterial, diabetes ou mesmo pelo processo natural de envelhecimento, conforme o Ministério da Saúde.

Só que, em vez de recomendar uma troca de válvula tradicional, o profissional de saúde optou por um implante percutâneo de prótese valvar aórtica (TAVI).

Você já ouviu falar nessa cirurgia?

A vantagem é que esse procedimento é bem mais simples do que o tradicional. O implante percutâneo é realizado sem que seja preciso abrir a cavidade torácica. Ou seja, nada de cortes no peito, como em tantas operações cardíacas. Um catéter, introduzido por debaixo da pele, através de uma veia, que pode ser a femoral, por exemplo, leva a nova válvula até o local com problemas, trazendo menos riscos para o paciente.

De acordo com o Conitec, do Ministério da Saúde, outros benefícios dessa técnica são menor risco de utilização do marcapasso, de insuficiência renal, acidente vascular cerebral ou mesmo óbito.

Agora que você já sabe um pouco mais sobre o procedimento, deve estar se perguntando: será que o plano de saúde é obrigado a custear o implante percutâneo de prótese valvar aórtica?

Para descobrir mais sobre o tema, conversamos com a advogada Tatiana Kota. Especialista em Direito à Saúde do Vilhena Silva Advogados, ela esclareceu o que é dever do plano em casos semelhantes. Confira:

É possível conseguir o TAVI pelo plano de saúde?

Sim, a Lei 9656/98 estabelece que o plano de saúde é obrigado a assegurar o tratamento para TODAS as doenças elencadas na Classificação Internacional de Doenças (CID). Como a estenose aórtica grave faz parte dessa lista, não restam dúvidas: o plano precisa, sim, fornecer o tratamento.

Além disso, o TAVI está previsto no rol de procedimentos da ANS. Em alguns casos, os planos de saúde alegam que não vão custear o procedimento porque ele não se encaixa nas Diretrizes de Utilização (DUT) previstas na ANS, que são regras que podem levar em conta sexo, idade do paciente, estágio da doença etc.

Mas, atenção, se o médico disser que o TAVI é procedimento indicado, esse entendimento prevalece sobre o do plano de saúde. É o que garante a Súmula 102 do Tribunal de Justiça de São Paulo. Ela já determinou que:

“Havendo expressa indicação médica, é abusiva a negativa de cobertura de custeio do tratamento sob o argumento da sua natureza experimental ou por não estar previsto no rol de procedimentos da ANS.

O que fazer se o plano não fornecer?

Se você tiver problemas relacionados à negativa de cobertura do TAVI, deve, em primeiro lugar, procurar o seu plano de saúde, através do Serviço de Atendimento ao Cliente (SAC) da operadora. Explique o caso e não esqueça de anotar o número de protocolo.

Se não houver retorno em até cinco dias, você pode registrar uma reclamação na ANS, através do Disque ANS, cujo formulário eletrônico está disponível no site da agência, ou presencialmente. É possível consultar os núcleos da ANS em várias regiões do país.

Há ainda outras opções de reclamações, como a plataforma Consumidor.gov.br, o Procon de sua cidade ou estado, ou o Idec.

Procurar a Justiça também é alternativa – Direitos dos pacientes que precisam do implante TAVI devem ser respeitados

Outra alternativa é procurar a Justiça. Consulte um advogado especialista em Direito à Saúde para tirar suas dúvidas e orientá-lo legalmente. No primeiro contato, leve a recusa do plano de saúde, comprovante dos três últimos pagamentos à operadora, documentos pessoais. Será necessário também providenciar laudos médicos que comprovem a condição do paciente e a prescrição do tratamento mais indicado para o caso.

A Justiça é capaz de proteger os seus direitos. Se necessário, recorra a ela!

Você que leu sobre Conheça os direitos dos pacientes que precisam do implante TAVI, também pode se interessar por:

De acordo com a OMS (Organização Mundial de Saúde), as doenças raras se classificam como doenças que atingem até 65 pessoas em cada 100 mil indivíduos, ou seja, 1,3 para cada 2 mil pessoas.

De maneira isolada, as doenças raras atingem representam um percentual pequeno, entretanto, se considerado o percentual mundial das mais de 8.000 doenças conhecidas e classificadas como raras, aproximadamente 8% da população mundial apresenta um tipo de doença, o que daria uma estimativa de mais de 11 milhões de pessoas somente no Brasil.

Os sinais e sintomas dessas doenças são similares a sintomas de doenças comuns, por isso, o diagnóstico deve ser feito com precisão, além de haver caracterização correta de cada uma dessas doenças raras, porém, ainda há defasagem na infraestrutura diagnóstica.

Outro grande problema enfrentado pelos portadores de doenças raras é o acesso ao tratamento, já que, nesses casos, a maioria dos medicamentos consiste no único tratamento disponível para aquela determinada doença, no entanto, demoram muito para serem registrados pela ANVISA e posteriormente incorporados pelo SUS.

Tratamento de doenças raras pelo plano de saúde: medicamentos tem valores muito elevados

Além disso, os medicamentos para doenças raras costumam ter valores muito elevados e, em muitos casos, precisam ser importados, pois não estão disponíveis para comercialização no Brasil.

Por isso, muitos portadores de doenças raras acabam buscando a justiça para terem acesso ao tratamento adequado, já que, pela constituição, o acesso ao tratamento e medicamentos é um direito da população.

Conhecer seus direitos é mais fácil do que você imagina! Se ainda restam dúvidas, o escritório Vilhena Silva Advogados atua, exclusivamente, na área de Direito à Saúde.

Você que leu sobre Tratamento de doenças raras pelo plano de saúde, também pode se interessar por: