Migalhas | Redação | 30.07.2024

Read more »

Migalhas | Redação | 30.07.2024

Read more »

Compete destacar que as novas regras já valem para os servidores públicos federais (união), no entanto, para os servidores dos Estados, Distrito Federal e Municípios, ficará a cargo de cada ente fazer a suas alterações ou aderir às novas regras. No Estado de São Paulo, a reforma ocorreu com a sanção da LC n°. 1354/2020 e EC 49/2020, passando a vigorar a partir de 07 de março de 2020.

Por isso, vale a pena verificar se o servidor completou os requisitos para se aposentar até 06/03/2020, caso contrário, deverá seguir uma das regras de transição aprovada na reforma estadual.

Antes de tratar das novas regras, é importante mencionar as regras anteriores à mudança, pois, assim, é possível verificar se o servidor cumpriu os requisitos antes da data da alteração.

Para se aposentar com a regras anteriores por meio da aposentadoria voluntária, o servidor precisava ter preenchido, até o dia de publicação da nova Lei (06/03/2020), os seguintes requisitos:

Antes da reforma, havia ainda a aposentadoria proporcional por idade, para a qual era necessário que o servidor cumprisse os seguintes requisitos:

Porém, essa modalidade foi revogada na reforma, não sendo mais possível se aposentar de maneira proporcional.

Para os servidores que ingressam após a reforma, a regra passa a ser a seguinte:

Para os servidores que já estavam no serviço público antes da mudança, mas que ainda não completaram os requisitos para a aposentadoria pela legislação anterior, foram criadas regras de transição.

Essa possibilidade é oferecida, a fim de amenizar o impacto da regra nova para quem já estava na expectativa de se aposentar, porém, não cumpriu todos os requisitos anteriormente.

Para tanto, foram criadas duas regras de transição: (i) aposentadoria por pontos; e (ii) aposentadoria com o pedágio de 100%.

Nessa modalidade é preciso que o Servidor tenha atingido os pontos, que consistem na soma da idade e do tempo de contribuição, além dos demais requisitos cumulativos.

Em 2021, para poder se aposentar pela regra de pontos, a servidora deve possuir 87 pontos e o servidor 97 pontos. Essa exigência sofrerá aumento de 1 ponto a partir deste ano, até que atinja a pontuação final de 100 para mulheres e 105 para os homens, além da elevação da idade de ambos a partir de 01 de janeiro de 2022.

O pedágio consiste em um período que o servidor terá que cumprir a mais para poder se aposentar, que consiste no dobro (100%) do período que faltava para o servidor se aposentar na data da reforma.

Diante disso, caso faltasse ao servidor 1 ano para se aposentar na data da reforma, ele precisará cumprir 2 anos para poder se aposentar, além dos demais requisitos, vez que são exigências cumulativas.

A única modalidade que não foi alterada pela reforma foi a aposentadoria compulsória, na qual os servidores precisam se aposentar aos 75 anos de idade.

Todas as regras e alterações tratadas neste artigo não abrangem os professores e os militares, pois ambas as categorias seguem regras próprias.

Na dúvida sempre procure um advogado de sua confiança!

*Daniela Castro, advogada especializada em direito à saúde e direito previdenciário do escritório Vilhena Silva Advogados

InfoMoney | Gilmara Santos | 15.07.2024

Basicamente existem dois tipos de planos de saúde: os Individuais e os Coletivos.

PLANOS DE SAÚDE INDIVIDUAL OU FAMILIAR

Planos de saúde individual/familiar são aqueles contratados diretamente pelo beneficiário, com ou sem seu grupo familiar, tendo como intermediário um corretor devidamente autorizado. As principais características desse tipo de plano de saúde são:

Geralmente, os planos de saúde individual/familiar são mais caros que os planos coletivos da mesma operadora e de cobertura equivalente. Além disso, poucas operadoras vendem, atualmente, planos individuais/familiares.

Os Planos Coletivos se dividem em dois: Coletivo por Adesão e Coletivo Empresarial.

Os Planos Coletivos por Adesão são contratados por intermédio de instituições trabalhistas, como, por exemplo, sindicatos, associações profissionais, entidades ou conselhos de classe. As principais características desse tipo de plano de saúde são:

Os Planos Coletivos Empresariais são contratados por uma pessoa jurídica em benefício de um determinado grupo, como os sócios, funcionários ou estatutários. Nesse caso, a empresa onde o consumidor trabalha faz a contratação do plano junto à operadora. As principais características do plano coletivo empresarial são:

Tanto os planos individuais quanto os coletivos são regulados pela ANS – Agência Nacional de Saúde Suplementar e devem cumprir as exigências do órgão regulador com relação à assistência prestada e à cobertura obrigatória. Apenas o reajuste dos planos coletivos não é definido pela ANS, uma vez que o índice é determinado a partir da negociação entre a pessoa jurídica contratante e a operadora de plano de saúde.

Plano de Saúde MEI são contratados por consumidores que exercem uma atividade empresarial individual (autônomo) pelo período mínimo de 6 meses. Estão incluídas empresas de pequeno porte (EPP), microempresa (ME), microempreendedor individual (MEI), ou ainda empresa normal, a depender do seu faturamento anual. Confira as principais características do plano de saúde coletivo empresarial MEI:

Dependentes: É possível vincular indivíduos por relação empregatícia e grupo familiar.

Carência: Pode haver aplicação de carência nos planos com até 30 indivíduos, desde que prevista no contrato. Não há carência nos planos com 30 indivíduos ou mais, para aqueles que ingressarem no plano em até 30 dias da celebração do contrato ou da vinculação a pessoa jurídica.

Rescisão Contratual: A operadora poderá rescindir o contrato imotivadamente após 12 meses, desde que comunique com 60 dias de antecedência do aniversário do contrato, informando o motivo da rescisão. O beneficiário poderá ser excluído individualmente pela operadora em caso de fraude ou por não pagamento. Além disso, se o empresário não comprovar que permanece inscrito no órgão competente e que está em regular exercício da sua atividade empresarial perante a Receita Federal.

Reajustes: Reajuste único aplicável para agrupamento de contratos com menos de 30 vidas. Se o contrato tiver mais de 30 vidas, o reajuste será negociado entre a pessoa jurídica e a operadora conforme as regras estabelecidas no contrato. Em ambos os casos, o contrato está sujeito ainda ao reajuste por faixa etária, se previsto em contrato.

FIQUE ATENTO! Os reajustes dos planos coletivos ou a rescisão imotivada, ainda que previstos em contrato, podem ser questionados judicialmente, pois, em muitos casos, representam práticas abusivas contra o consumidor. Por isso, o consumidor deve sempre buscar orientações de um advogado especialista.

Medicamento Soliris (Eculizumab): Plano de saúde é obrigado a custear transplante. Uma criança de apenas 7 anos foi diagnosticada com um câncer raro, que afeta as glândulas acima dos rins, conhecidas como adrenais. O neuroblastoma, que, embora pouco prevalente, é o terceiro mais comum na infância e adolescência, progrediu de forma rápida e atingiu também outras partes do organismo. A menina passou a enfrentar também uma metástase óssea.

Diante do quadro, as médicas que atendem a menina recomendaram, além de tratamento quimioterápico, dois transplantes de medula óssea, em intervalo de seis semanas, que ajudariam a aumentar a sobrevida da paciente.

Como o neuroblastoma consta na Classificação Internacional de Doenças (CID-11) e seu tratamento deve ser coberto pelas operadoras de saúde, os pais não tiveram dificuldades em realizar a primeira cirurgia pelo plano. A surpresa aconteceu com a negativa da segunda operação.

A operadora alegou que o hospital onde seria realizada a segunda cirurgia não estava na lista de unidades credenciadas para o procedimento. O argumento não é minimamente coerente, já que a primeira operação foi feita exatamente no mesmo local.

Leia também: Planos de saúde são obrigados a custear home care em contratos com direito a internação hospitalar

Os pais acionaram a Justiça para garantir à menina o segundo transplante. A advogada Renata Vilhena Silva ingressou com um pedido de tutela antecipada, e o juiz Valentino Aparecido de Andrade, da 1ª Vara Cível, determinou que a cirurgia fosse feita no hospital pretendido pela família.

Os transplantes foram realizados, mas a criança teve complicações no tratamento e precisou ser medicada com Eculizumab (Soliris), que é um medicamento órfão, ou seja, o único existente para curar determinado problema. Foi solicitado que o plano de saúde fornecesse o remédio.

Como o Soliris tem registro na Agência Nacional de Vigilância Sanitária (Anvisa), a operadora, ciente de que precisava pagar pelo medicamento prescrito pelas oncologistas pediátricas, não se furtou a autorizar sua importação. Mas encontrou outra forma de burlar sua obrigação de fornecê-lo. Alegou que não conseguiria adquirir o remédio a tempo de garantir sua correta aplicação na paciente de 7 anos.

Leia também: Em decisão inédita, União é obrigada a fornecer tratamento com Danyelza (Naxitamab) para criança com câncer

Segundo a advogada Letícia Mastrocola, o plano de saúde afirmou que demoraria mais de 30 dias para conseguir o Soliris, um prazo que a menina não poderia esperar. Tratava-se de uma desculpa fantasiosa, já que os pais da menina, que, sem outra alternativa, se encarregaram da importação, conseguiram trazer o remédio ao Brasil em cerca de 15 dias.

Depois de terem gastado R$ 136.861,93 na compra de oito doses, os pais da paciente acionaram a Justiça para que a quantia fosse ressarcida pelo plano de saúde. Eles também pediram o pagamento de R$ R$ 188.010,43, valor de doses que conseguiram emprestadas e precisavam restituir. A equipe jurídica conseguiu que, ao longo da ação, que os R$ 324.872,36 gastos com o Soliris fossem restituídos pela operadora.

Por isso, por mais que pareça difícil, é preciso sempre buscar por seus direitos. Nem sempre o plano de saúde nega o que é obrigado a fornecer ou custear, mas impões dificuldades para driblar o que deveria garantir. Fique atento!

O GLOBO | Leticia Lopes – Rio de Janeiro | 08.04.24

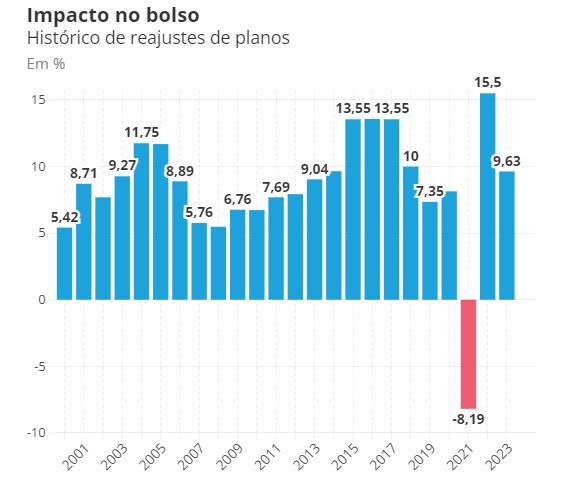

Troca de plano é opção para quem busca opções mais baratas. Definição do percentual máximo para aumento dos contratos individuais ou familiares tradicionalmente ocorre entre maio e junho.

Depois do aumento de 4,5% nos medicamentos de uso contínuo, o próximo reajuste que deve pesar no bolso dos consumidores é o dos planos de saúde. A definição — pela Agência Nacional de Saúde Suplementar (ANS) — do percentual máximo para aumento dos contratos individuais ou familiares ainda não tem data para acontecer, mas tradicionalmente ocorre entre maio e junho. Com o impacto no orçamento à vista, a portabilidade pode ser um caminho para o usuário escapar do reajuste e manter o contrato ativo.

No ano passado, o aumento autorizado pela ANS foi de até 9,63%, com aplicação válida entre maio de 2023 e abril de 2024, de acordo com o mês de aniversário do contrato.

No último dia 31, terminou o prazo para que as operadoras entregassem os dados das despesas assistenciais do ano passado à ANS, que fazem parte da metodologia de definição do percentual limite.

Histórico de reajustes de planos de saúde

A correção impacta as mensalidades de 8.792.893 pessoas, o que representa 17,25% dos usuários de planos de saúde. Para 82,7% dos beneficiários, vinculados a contratos coletivos, não há limite estabelecido pelo órgão regulador. Apesar disso, o índice acaba sendo usado como parâmetro nas negociações entre clientes e operadoras dos contratos coletivos.

A Associação Brasileira de Planos de Saúde afirma que o reajuste anual tem como objetivo manter o equilíbrio entre o uso dos serviços pelos beneficiários com a qualidade e a modernização do sistema. A entidade afirma que, entre 2021 e 2023, o setor registrou prejuízo operacional de R$ 20 bilhões, enquanto a soma dos reajustes ficou “abaixo da inflação oficial, com uma média de 5,1% ao ano”.

A busca por um plano de saúde mais barato alivia o bolso. Segundo a ANS, no ano passado, esse foi o principal motivo dos usuários (40%) na hora de optar pela portabilidade de operadora. A procura por melhor qualidade da rede (21%) e cancelamento de contrato (18%) aparecem em seguida.

Dr. Rafael Robba, advogado especialista em Direito à Saúde

Especialista em Direito à Saúde do escritório Vilhena Silva, o advogado Rafael Robba observa que, para optar pela portabilidade, o usuário precisa primeiro entender se preenche todos os requisitos. Além disso, ele recomenda redobrar a atenção principalmente em caso de doença preexistente ou tratamento de saúde em curso.

— Em muitos casos o corretor oferece uma ideia de redução de carência, completamente diferente da portabilidade, que é o único mecanismo que afasta as carências já cumpridas no plano anterior. E a operadora de destino não pode exigir preenchimento da declaração de saúde, porque o usuário já cumpriu a carência no plano de origem — explica: — É sempre importante se certificar do que prevê o contrato para evitar transtornos.

A ANS determina que para fazer a portabilidade é preciso ter um plano de saúde contratado a partir de 1º de janeiro de 1999 ou adaptado à Lei dos Planos de Saúde. Além disso, é preciso estar com o contrato ativo e em dia com os pagamentos. Os requisitos também exigem que o usuário tenha cumprido um período mínimo de permanência no plano de dois anos. Se já tiver pedido portabilidade antes ou tiver doença preexistente, o período aumenta para três anos.

Depois de conferir se os requisitos estão sendo cumpridos, o usuário deve consultar o Guia ANS de Planos de Saúde (ans.gov.br/gpw-beneficiario/) para verificar quais são os planos compatíveis com o contrato atual. Só é permitido mudar para um plano que seja da mesma faixa de preço.

A partir daí, basta procurar a operadora para onde deseja migrar com a documentação necessária: comprovante de pagamento das três últimas mensalidades ou declaração da operadora de origem; comprovante de prazo de permanência (seja uma declaração do plano ou o contrato de adesão assinado); e relatório de compatibilidade ou n.º de protocolo, ambos emitidos pelo Guia ANS.

Não. As carências cumpridas passam para o novo plano. Caso o novo seguro exija carências que o beneficiário não tenha cumprido, é possível acatar apenas elas. O novo plano tem até 10 dias para analisar o pedido. Caso não responda ao pedido após esse prazo, a portabilidade será considerada válida.

As operadoras não podem selecionar clientes por fator de risco, como idade ou doença preexistente. Além disso, todas as empresas listadas no Guia ANS devem aceitar os novos clientes. Ainda que em um tipo de plano diferente, como do individual para o coletivo.

Segundo Robba, em caso de dificuldades, o beneficiário pode buscar a ANS. O objetivo é notificar a operadora para aceitar a portabilidade ou explicar os motivos da recusa. Se ainda assim o problema não for resolvido, procurar a Justiça pode ser uma opção.

Medicamento Zolgensma é vendido por mais de US$ 2 milhões; no Brasil, porém, foi estipulado preço máximo de R$ 2,8 milhões, o que leva a impasse com fabricante

São Paulo | A Justiça Federal em Pernambuco determinou neste sábado (18) que o Ministério da Saúde forneça o medicamento zolgensma —conhecido como o remédio mais caro do mundo— ao bebê, de quatro meses, Benjamin Brener Guimarães.

Ele foi diagnosticado com AME (atrofia muscular espinhal) tipo 1, considerado o mais grave, aos três meses, no dia 23 de agosto.

Zolgensma, da Novartis, considerado o remédio mais caro do mundo – Bruno Santos – 24.ago.2020/Folhapress

Desde então, seus pais, Túlio Guimarães, 45, e Nathalie Brener Guimarães, 34, iniciaram uma campanha para arrecadar US$ 2,125 milhões, o equivalente a mais de R$ 11 milhões. Com o valor, eles pretendiam importar dos EUA a dose única do zolgensma, do laboratório Novartis Biociências S.A.

A decisão foi proferida, em tutela de urgência, pela juíza federal Joana Carolina Lins Pereira, titular da 12ª Vara. A União precisa cumpri-la num prazo de 20 dias.

A Justiça também ordenou que a família do bebê informe em cinco dias o valor arrecadado nas campanhas para a compra do medicamento. O governo federal deverá custear o restante.

Até a sexta-feira (17), o valor ultrapassava R$ 3,4 milhões. Como o Ministério da Saúde pode recorrer da decisão, a família manterá a campanha nas redes sociais.

“Esse medicamento é uma terapia diferente da disponibilizada atualmente, porque corrige o defeito principal da doença e não faz um trabalho paliativo”, conta o pai do bebê.

“Que o governo se sensibilize e coloque à disposição esse medicamento, porque pode salvar a vida de uma criança e diminuir o sofrimento que passei e estou passando com a minha família e as outras famílias também. Eu quero curar meu filho e fazer com que as pessoas saibam mais sobre o que é a AME”, completa.

Benjamin não é o único bebê a lutar pelo tratamento. Segundo Fátima Braga, presidente da Abrame (Associação Brasileira de Amiotrofia Espinhal), atualmente, no país, ao menos 30 crianças estão em campanha nas redes sociais com o objetivo de arrecadar fundos para a importação do zolgensma.

Rafael Robba – Vilhena Silva Advogados.

Mas esse número pode ser maior. “Ainda há famílias que não possuem acesso a redes sociais nem o médico que conheça a doença e prescreva o medicamento”, alerta.

Em agosto de 2020, a Anvisa (Agência Nacional de Vigilância Sanitária) aprovou o registro do zolgensma para o tratamento do tipo 1, em crianças de até 2 anos, no Brasil.

O acesso à droga ficou mais fácil graças à decisão da CMED (Câmara de Regulação do Mercado de Medicamentos), órgão interministerial responsável pela definição dos preços máximos de comercialização de remédios no país.

Assim, conforme a CMED definiu em dezembro do ano passado, o zolgensma não pode custar mais que R$ 2.878.906,14 no Brasil.

A farmacêutica Novartis entrou então com um processo pedindo uma adequação do preço e criou um impasse.

“A solicitação de precificação feita pela Novartis pautou-se no fato de o zolgensma ser uma terapia gênica inédita para a indicação, com o potencial de responder às necessidades não atendidas de AME, oferecendo aos pacientes claros benefícios clínicos no tratamento, resultados duradouros e com bom perfil de segurança”, afirma o laboratório, em nota.

“A empresa segue em busca de uma equalização entre a viabilização de novas tecnologias e uma precificação que seja condizente com as características técnico-científicas das novas terapias”, escrevem ainda.

O texto diz também que, enquanto houver a rediscussão do preço junto à CMED, não é possível a aquisição do produto em território nacional por meio da Novartis Brasil. A informação foi repetida pela assessoria de imprensa do laboratório, por telefone.

A reportagem questionou a Anvisa. Ao contrário do que afirma a Novartis, de acordo com a agência, a comercialização do zolgensma está liberada, independentemente do pedido de reconsideração por parte da empresa interessada.

Benjamin Brener Guimarães, de 4 meses, foi diagnosticado com AME (Atrofia Muscular Espinhal) tipo 1; sua família faz campanha para arrecadar R$ 11 milhões para a importação do zolgensma – Arquivo de família

“Não há um prazo fechado para a decisão final, porém, a empresa pode comercializar a qualquer momento, não precisa aguardar a decisão final. Está valendo o preço de R$ 2,8 milhões”, afirma a Anvisa.

“Esse é o fundamental papel da CMED: defender o povo brasileiro. As regras para precificar são públicas. Ela não age ao arrepio da lei. A negociação ocorre à luz do sol no interesse da cidadania, do acesso aos medicamentos”, defende o médico sanitarista e professor de saúde pública da USP Gonzalo Vecina Neto, ex-presidente da Anvisa.

Rafael Robba, advogado especialista em direito à saúde e sócio do escritório Vilhena Silva Advogados, entende que o fabricante pode não comercializar o medicamento zolgensma no país enquanto discutir o preço. Porém, ele alerta, os planos de saúde devem oferecer cobertura, porque o medicamento já está registrado no país.

“A legislação diz que os medicamentos de uso hospitalar têm cobertura obrigatória. Os planos se negam a cobrir por vários motivos, mas principalmente por causa do custo elevado. Isso faz com que os pacientes tenham que buscar a Justiça”, explica.

“Como as pretensões estão muito distantes —a Novartis querendo comercializar por mais de R$ 11 milhões e a Anvisa por R$ 2,8 milhões—, eu acho que precisa de uma atuação mais efetiva da Anvisa no sentido de tentar negociar e conciliar um meio-termo para que o paciente tenha acesso à medicação. O que também não pode é prolongar tanto esta discussão”, afirma.

O zolgensma pode melhorar a sobrevivência dos pacientes, reduzir a necessidade de ventilação permanente para respirar e alcançar marcos de desenvolvimento motores.

Em 7 de agosto do ano passado, a bebê Marina Moraes de Souza Roda, que completou 3 anos em 1º de setembro, foi a primeira criança a receber a dose única da medicação no país. O procedimento ocorreu no Hospital Israelita Albert Einstein, no Morumbi (zona sul).

Renato Moraes de Souza, pai de Marina, comemora o progresso diário. “Depois do medicamento zolgensma, ela consegue fazer muitos movimentos novos, teve ganho de força e a questão respiratória também está estável e em progresso. Além da medicação, ela continua com as fisioterapias e tratamentos extras, o que é muito importante para a evolução da criança”, afirma.

A atrofia muscular espinhal é causada por uma alteração do gene responsável por codificar a proteína necessária para o desenvolvimento adequado dos músculos. A doença é rara e provoca fraqueza, hipotonia, atrofia e paralisia muscular progressiva, afetando a respiração, a deglutição, a fala e a capacidade de andar.

Os principais sinais e sintomas são perda do controle e das forças musculares e a incapacidade ou dificuldade para engolir, segurar a cabeça, respirar e realizar movimentos de locomoção.

Quanto mais cedo diagnosticada a doença e mais breve a medicação para controle for iniciada, melhor o prognóstico.

Em maio deste ano, foi sancionada a lei n.º 14.154, que amplia de seis para 50 o número de doenças rastreadas pelo teste do pezinho oferecido pelo SUS (Sistema Único de Saúde). A ampliação será de forma escalonada e estabelecida pelo Ministério da Saúde. A AME estará na última etapa.

A lei entrará em vigor um ano após a publicação, de acordo com o próprio ministério.

Fonte: Folha de S. Paulo | Patrícia Pasquini | 20.09.2021

Direito ao medicamento Kisqali | Tratamento Oncológico

Valor Econômico | 10.07.2024 | Por Larissa Maia, Valor — São Paulo

Apesar da fidelidade constituir um dos deveres entre o casal durante o casamento, o seu descumprimento, ou seja, a infidelidade, não traz consequências negativas sobre a herança e o cônjuge infiel continua com o direito aos bens válidos, explicam especialistas ouvidos pelo Valor.

O direito à herança decorre da morte de um dos cônjuges e é regido pelo direito das sucessões no Código Civil brasileiro. Segundo a Lei 10.406 de 2002, que instituiu o Código Civil, são deveres de ambos os cônjuges:

Adriana Maia, advogada especialista em direito sucessório do Vilhena Silva Advogados

A infidelidade durante o matrimônio, porém, não causa mudanças em relação ao direito aos bens deixados pelo outro cônjuge após a morte, pontua Isabela Ferreira, advogada da Marcos Inácio Advocacia. O que muda, explica ela, é o que é observado no regime escolhido no casamento.

O regime de bens escolhido pelo casal é observado tanto no momento da partilha de bens (em vida), em caso de divórcio, como no caso da herança (em caso de morte), chamada também de sucessão.

No Brasil, a regra de regime no geral é a da comunhão parcial de bens. Sendo assim, tudo o que for adquirido durante o casamento é considerado um bem único dos dois, não havendo impedimento em caso de infidelidade de uma das partes, destaca Adriana Maia, advogada especialista em direito sucessório do Vilhena Silva Advogados.

“Para os bens que forem adquiridos na constância do casamento, o cônjuge sobrevivente será meeiro, ou seja, dono de metade dos bens. A outra metade é dos herdeiros. Para bens adquiridos antes do casamento, aí o cônjuge será herdeiro, e concorrerá com os filhos, se houver”, exemplifica.

De acordo com Ferreira, o cônjuge perderá o direito aos bens deixados pelo falecido, somente se, ao tempo da morte, estavam separados judicialmente ou separados de fato há mais de dois anos, “exceto se houver prova que a convivência se tornou impossível sem culpa do sobrevivente”, conforme diz o artigo 1.830 do Código Civil.

Já se houve abandono de lar por uma das partes, a parte que fica na casa pode ter direito a usucapião familiar do imóvel em que os dois moravam. Para isso, deve ter continuado no imóvel (de até 250 metros quadrados) de propriedade dividida anteriormente com ex-cônjuge ou ex-companheiro, por dois anos ininterruptos e sem oposição, usando o imóvel para sua moradia ou de sua família, desde que não seja proprietário de outro imóvel urbano ou rural.

Neste caso, após o falecimento de quem fez o Usucapião familiar, apenas os seus legítimos herdeiros terão direito ao imóvel.

No caso da pensão por morte, tanto o companheiro quanto o ex-cônjuge do segurado podem ter direito à pensão por morte. Para os companheiros é necessário provar a união estável, já para o ex-cônjuge é preciso comprovar a dependência econômica, como no caso em que recebe pensão alimentícia, destaca Ferreira.

Porém, o cônjuge pode perder o direito à pensão por morte se houver simulação ou fraude. Já em relação à pensão alimentícia — com a pessoa em vida —, conforme já decidiu o Superior Tribunal de Justiça (STJ), a infidelidade tira o direito do ex-cônjuge neste caso, finaliza Ferreira.

Tratamentos | Seus Direitos