JOTA | LÍGIA FORMENTI | 11.03.24

JOTA | LÍGIA FORMENTI | 11.03.24

Em janeiro deste ano, um hospital em São Paulo, alegando motivos religiosos, se negou a implantar um dispositivo intrauterino (DIU) em uma paciente. O caso exemplifica como as mulheres, cujo dia é comemorado este mês, em 8 de março, ainda enfrentam dificuldades para ter acesso aos seus direitos, inclusive os médicos.

Em outras situações relacionadas à saúde também há desafios. Para saber quais são os direitos do gênero feminino e quais leis protegem as mulheres, conversamos com três advogadas do Vilhena Silva Advogados. Estela Tolezani, Daniela Castro e Renata Severo esclareceram várias dúvidas. Confira abaixo:

Estela Tolezani, sócia e advogada do Vilhena Silva, especialista em Direito à Saúde.

Quais são as principais leis e dispositivos que asseguram os direitos das mulheres na área de saúde?

Ainda que não seja fácil separar o Direito em gênero, há alguns dispositivos e textos específicos para as mulheres.

A Lei 9.656/98, sobre planos de saúde, por exemplo, estabelece que as operadoras são obrigadas a oferecer cirurgias e procedimentos relativos à reconstrução das mamas em casos de câncer, doença que, este ano, deve ter mais 70 mil novos diagnósticos, segundo estimativas do Instituto Nacional de Câncer (Inca).

Outro exemplo é o do decreto, publicado em março de 2023, que regulamentou a Lei 14.214, que instituiu o Programa de Proteção e Promoção da Saúde Menstrual. Ele garante a mulheres em situação de vulnerabilidade acesso a absorventes, combatendo, assim, a precariedade menstrual.

E, claro, é sempre importante destacar a Lei Maria da Penha, que é um marco no Direito das mulheres no Brasil, ao estabelecer que todo caso de violência familiar e doméstica é crime e ampliar as penas dos agressores, assegurando ainda a inclusão das vítimas em programas de proteção.

É preciso mencionar também a variedade de leis que lutam pela igualdade de gênero, importantes para assegurar às mulheres espaço no mercado de trabalho, acesso a serviços e autonomia.

Quais são os casos mais comuns de negligência e abuso relativos às terapias e atendimentos às mulheres?

As principais dificuldades que os pacientes em geral, incluindo as mulheres, ainda enfrentam no acesso à saúde são relacionadas a negativas de tratamento e custeio de medicamentos, exames e cirurgias. As operadoras costumam justificar a negativa com base no alto custo, pela ausência no Rol de Procedimento da ANS, entre outros fatores.

Já tivemos também casos relacionados ao seguro de vida específico para mulher. Ele vende que ela teria cobertura nos casos de câncer de mama e demais órgãos do sistema reprodutor, mas, no momento de ser paga a indenização, objeções surgem, tais como falta de cobertura para câncer “in situ”, por não ser maligno. Outro caso comum é a segurada descobrir que existe um prazo de carência muito acima do limite usual. Felizmente, o Judiciário entende pela obrigatoriedade do pagamento.

Renata Severo, advogada especialista em Direito à Saúde, previdenciário e sucessório.

É possível sacar o FGTS após ser diagnosticada com alguma doença? O que é preciso fazer?

Sim, as pessoas diagnosticadas com algumas doenças, como câncer de mama e outras neoplasias, podem solicitar o saque do FGTS. Para tanto, não é preciso necessariamente estar empregado, basta apenas ter saldo na conta vinculada.

As doenças que dão direito saque, independentemente do gênero, são tuberculose ativa, alienação mental, esclerose múltipla, neoplasia maligna, cegueira, hanseníase, paralisia irreversível e incapacitante, cardiopatia grave, doença de Parkinson, espondiloartrose anquilosante, nefropatia grave, hepatopatia grave, estados avançados da doença de Paget (osteíte deformante), contaminação por radiação e síndrome da imunodeficiência adquirida (Aids).

Para fazer o saque, é necessário ir a uma agência da Caixa Econômica Federal com documento de identificação, CTPS, número de PIS/PASEP, formulário de relatório médico de doenças graves para solicitação de saque do FGTS devidamente preenchido com assinatura, CRM e carimbo do médico assistente, além de cópia de exames e laudos com dados clínicos.

Como funciona o atestado de aleitamento materno? E a licença-maternidade?

A licença-maternidade também é um direito consagrado na CLT e na Constituição Federal. As mulheres podem se afastar 120 dias das atividades laborais, sem prejuízo do emprego e do salário. Esse período pode ser de 14 dias em casos de aborto espontâneo ou os previstos em lei, de estupro ou com risco de vida para a genitora.

A licença se inicia a partir do afastamento. Empregadas com carteira assinada, microempreendedoras individuais e autônomas podem optar por interromper as atividades até 28 dias antes do parto ou a partir do nascimento. A lei também destaca exceções para casos de adoção, guarda judicial para fins de adoção e aborto (previstos em lei), com o período valendo a partir do acontecimento.

O salário-maternidade é pago pelo empregador, no caso das trabalhadoras com carteira assinada, ou pelo INSS, para quem contribui por conta própria.

De acordo com a CLT, a mãe tem direito ainda a dois períodos especiais de 30 minutos, cada, para amamentar o bebê, até que ele complete seis meses de idade. Esses horários devem ser definidos em acordo entre a mulher e o empregador. A Lei também prevê o direito para filhos advindos de adoção.

O período pós-parto também é protegido. É assegurado a elas estabilidade no emprego por cinco meses. O prazo passa a contar a partir da entrada na licença-maternidade. Caso a profissional seja demitida sem justa causa antes do fim deste período, trata-se de uma conduta ilegal e abusiva.

Daniela Castro, advogada especialista em Direito Previdenciário e Direito à Saúde

A mulher diagnosticada com determinadas doenças pode ter isenção de imposto de renda?

Depende. A previsão de isenção de imposto de renda para pacientes com determinadas doenças só se aplica a aposentados, pensionistas ou reformados. Ou seja, a lei não vale para trabalhadores na ativa que estejam com alguma doença grave.

Caso a mulher se enquadre nessas categorias, poderá ter isenção do IR caso tenha sido diagnosticada com as doenças previstas na lei. A lista das doenças contempladas é a mesma que dá direito ao saque do FGTS.

A doença, vale lembrar, deve ser comprovada com documentos médicos como atestado, laudos ou relatórios de exames.

Em alguns municípios, há isenção do IPTU para pacientes com câncer. Isso pode ser usado como referência em uma ação que solicite o abatimento do imposto para uma paciente com alguma outra doença?

Não, na verdade, as isenções de IPTU estão diretamente ligadas à existência de uma lei. Se ela não existir, não há isenção.

Se você é mulher, fique atenta aos seus direitos. E, caso seja homem, também. Afinal, a Justiça é para todos!

Você também pode se interessar por:

Seus direitos | Negativa de atendimento

Quando um paciente com plano de saúde vai ao médico de sua confiança e recebe a recomendação de uma cirurgia ou de qualquer outro procedimento, basta acionar a operadora de plano de saúde para obter a autorização e marcar a data, certo? Deveria ser assim, mas não é o que vem acontecendo. Muitos planos estão exigindo agora, principalmente no caso de cirurgias ortopédicas, que a prescrição seja submetida a uma Junta Médica, composta majoritariamente por profissionais ligados ao próprio convênio. O grupo avalia se o tratamento indicado é realmente necessário. Quando acontecem divergências, outra equipe entra em cena. São os chamados “desempatadores”, também indicados pelo plano de saúde.

Uma questão a ser analisada é se os profissionais da Junta Médica, a maioria a serviço dos planos de saúde, têm a independência necessária para

analisar cada caso. O interesse das operadoras, como se sabe, é sempre reduzir custos, inclusive negando tratamentos. Não escapam destas tentativas nem mesmo aqueles com cobertura obrigatória.

De acordo com Marcos Patullo, sócio do escritório Vilhena Silva Advogados, especializado em direito à saúde, não há dúvidas de que este processo é comprometido por um claro conflito de interesses.

“A utilização de Junta Médica pelas operadoras de planos de saúde deveria ser feita apenas de forma excepcional, quando houver dúvida justificável e razoável sobre o procedimento que foi prescrito. A utilização indiscriminada configura prática abusiva. Além disso, sem uma justificativa clara e fundamentada, essa iniciativa não apenas atrasa o início de tratamentos necessários, mas também mina a autonomia dos profissionais de saúde. Os médicos da Junta sequer fazem a anamnese do paciente, como podem dar um parecer melhor do que o do médico que acompanhou o paciente de perto?”, indaga.

Com a imparcialidade da avaliação da Junta Médica em xeque, quem sofre é o paciente. Que o diga Geraldo Freitas, que enfrenta uma verdadeira via-crúci

s em busca de uma simples cirurgia de hérnia de disco, um procedimento que sequer é de alta complexidade. Diagnosticado com o problema, seu médico recomendou que ele fosse operado. Porém, a Junta Médica designada pelo plano de saúde discordou, alegando que não havia evidências de conteúdo h

Marcos Patullo, sócio do escritório Vilhena Silva Advogados,

erniado do disco intervertebral nem déficits motores ou estreitamento do canal vertebral que justificassem a cirurgia.

Inconformado, o paciente procurou a Agência Nacional de Saúde (ANS) e está aguardando um parecer da autarquia. Como normalmente a agência não se posiciona a favor dos consumidores, Geraldo está disposto a lutar na Justiça por sua saúde e pelo direito de fazer a cirurgia. Quando ele contratou o plano de saúde, tinha a expectativa de que, quando precisasse, seria atendido, o que não ocorreu graças a esse novo estratagema das operadoras.

Como Geraldo, pacientes que tiveram procedimentos negados por uma Junta Médica também podem procurar a Justiça em busca de seus direitos. Se esse for seu caso, procure um advogado especializado em saúde para orientá-lo.

Leia também:

Os beneficiários de planos de saúde têm a expectativa de serem atendidos sempre que for preciso. Ninguém espera, no entanto, que a necessidade surja poucas horas depois de assinar o contrato com a operadora.

Mas imprevistos ocorrem e podem ser simples, como um corte que precisa ser suturado, ou mais graves, como um acidente de trânsito ou casos de mal súbito, como um infarto. Nestas horas, de emergência ou urgência, como agir?

Muitos usuários ficam na dúvida: será que o plano de saúde pode ser acionado? Ele oferece cobertura ou há algum tipo de carência? Se for um hospital particular não credenciado, é possível pedir o reembolso depois? E, em casos que não são emergências, mas que têm carência, é preciso cumpri-la até o fim?

Advogada Estela Tolezani – Vilhena Silva Advogados

Para responder a essas questões, conversamos com Estela Tolezani, especialista em Direito à Saúde do escritório Vilhena Silva Advogados. Confira abaixo:

Quais são os casos de emergência e urgência? As operadoras devem cobri-los?

Os casos de emergência são aqueles que oferecem risco imediato de vida. Já as urgências, como acidentes pessoais ou complicações no processo gestacional, são os episódios que podem se transformar em emergências caso não sejam atendidos rapidamente.

Embora as operadoras sejam obrigadas a cobrir o atendimento de casos de urgência e emergência, conforme a Lei dos Planos de Saúde, podem estabelecer uma carência de 24 horas após a contratação. Se a questão médica for resolvida de forma rápida, o paciente não terá grandes prejuízos financeiros.

Porém, havendo a necessidade de internação, caso haja alguma dificuldade, o beneficiário deve procurar um advogado especializado em Direito à Saúde, que poderá ingressar com um pedido de liminar para que o atendimento seja concretizado.

Como os planos atuam na prática quando se trata de urgências e emergências?

As operadoras autorizam o atendimento limitado a 12 horas, após esse prazo, exigem que o paciente seja transferido para uma unidade pública.

Caso não ocorra a transferência, a cobrança será feita em caráter particular, por isso a necessidade da ação judicial.

Quais são as outras carências existentes quando se contrata um plano?

Para partos, com exceção dos casos de bebês prematuros ou com complicações que apresentem risco de vida, são 300 dias. Para casos complexos, como cirurgia e internação, são 180 dias. E 24 meses para doenças preexistentes.

É possível ser atendido fora da área de cobertura? E fora da rede credenciada?

O atendimento médico/hospitalar fora da área de cobertura ou por rede não credenciada só é admitido em casos excepcionais, como episódios de urgência ou emergência, inexistência de estabelecimento credenciado no local e/ou impossibilidade de utilização dos serviços próprios da operadora de saúde, em virtude de recusa injustificada.

Como são casos especiais, e fogem à regra, o paciente deve fazer a prova de que foi obrigado a sair da rede credenciada.

O beneficiário pode pedir reembolso nesses casos?

Sim. A Lei 9656/98, em seu artigo 12, inciso VI, prevê o reembolso nas hipóteses acima mencionadas, respeitados os limites do que seria gasto na rede credenciada contratada.

O dispositivo também estabelece que o pagamento deve ser feito em até 30 dias, após a entrega da documentação necessária.

Em que casos as operadoras podem negar atendimento?

Nos casos de não pagamento da mensalidade. Sendo o atraso por mais de 60 dias, consecutivos ou não, no período dos últimos 12 meses (1 ano), o plano será cancelado e o atendimento recusado, inclusive os de urgência e emergência.

O Globo | 29.02

ANS | 28.02.24

Consumidores podem usar as ferramentas para verificar informações sobre preços praticados e índices aplicados até 2023

Agência Nacional de Saúde Suplementar (ANS) atualizou os painéis de Reajustes de Planos Coletivos e de Precificação, duas importantes ferramentas de pesquisa para o consumidor. O primeiro traz dados relativos aos reajustes aplicados aos contratos de planos empresariais e por adesão até novembro de 2023. Já o segundo contempla informações compiladas até dezembro de 2023.

Com formato interativo, o Painel de Reajustes de Planos Coletivos possibilita ao usuário analisar tanto planos médico-hospitalares como exclusivamente odontológicos por operadora, porte e modalidade e por tipo de contratação. O usuário pode avaliar, por exemplo, as operadoras e tipos de contratação de planos que tiveram maior ou menor reajuste ao longo dos últimos anos, com dados desde 2014.

Já o Painel de Precificação apresenta um panorama da oferta de planos de saúde e do seu preço no mercado nacional. A ferramenta permite aplicar filtros dinâmicos como tipo de contratação e segmentação assistencial do plano, modalidade e porte da operadora e se o plano tem fator moderador (franquia ou coparticipação). A publicação contempla informações desde 2019 e oferece uma visão ampla do setor, mostrando a evolução dos produtos comercializados na saúde suplementar.

“Os painéis disponibilizados pela Agência são instrumentos fundamentais e necessários para a transparência dos dados da saúde suplementar, beneficiando toda a sociedade. Esses dois, em especial, permitem que o consumidor tenha acesso a dados importantes para tomar sua decisão, tanto para a contratação de um plano como para realizar a portabilidade de carências”, afirma o diretor-presidente da ANS, Paulo Rebello.

Diretor de Normas e Habilitação dos Produtos, Alexandre Fioranelli salienta os esforços da reguladora para atualizar e disponibilizar as informações para os consumidores: “A ANS tem investido cada vez mais em processos e ferramentas que buscam aperfeiçoar as formas de apresentar os dados do setor, tornando os painéis de dados mais completos e atrativos, para que fiquem cada vez mais acessíveis e de fácil compreensão a todos”.

Painel de Reajuste de Planos Coletivos

Os índices apresentados no Painel de Reajustes de Planos Coletivos refletem os percentuais informados pelas operadoras dos reajustes anuais praticados nos contratos coletivos. A composição dos reajustes de planos de saúde é influenciada pelo crescimento dos custos assistenciais, que podem ser reflexo de aumento do preço médio dos procedimentos, pela incorporação de novas tecnologias ao Rol de Procedimentos e Eventos em Saúde e pelo aumento da frequência de utilização e da sinistralidade, entre outros fatores.

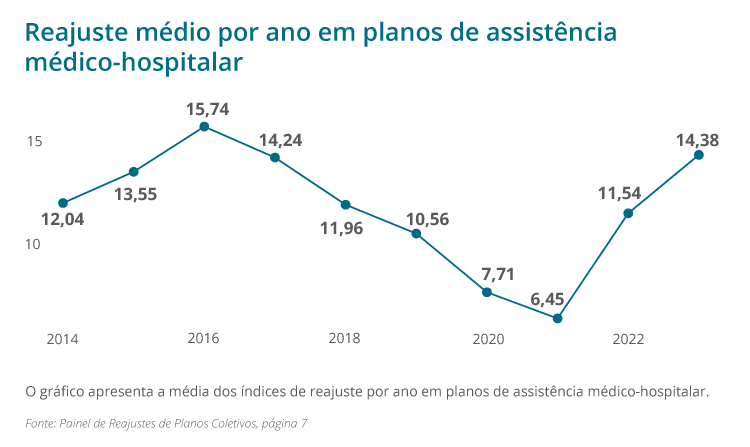

Assistência médica

O reajuste médio aplicado aos contratos coletivos de assistência médico-hospitalar de janeiro a novembro de 2023 foi de 14,38%, ou 2,8 pontos percentuais acima do reajuste médio observado nos doze meses de 2022. O aumento nos reajustes coletivos em 2023 segue na esteira do aumento de sinistralidade observado nos resultados financeiros das operadoras no mesmo período.

Reajuste médio em planos de assistência médica

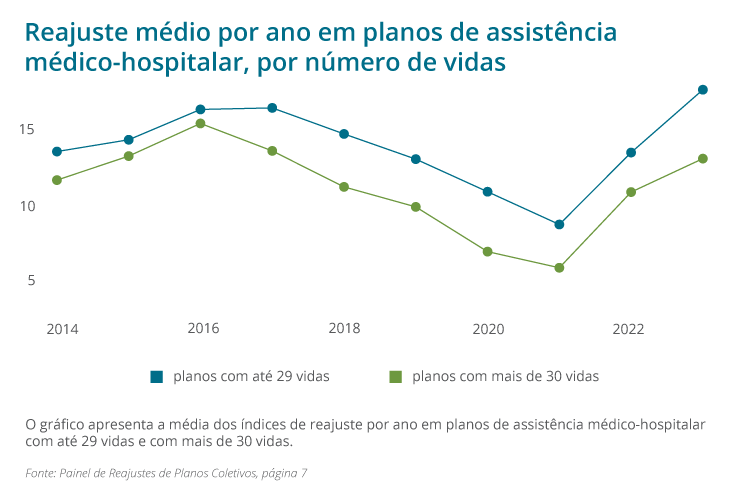

Reajuste médio em planos de assistência médica por porte

Os contratos com menos de 30 vidas estão sujeitos a agrupamento por operadora para que haja um percentual de reajuste anual único. Essa medida foi instituída pela ANS a partir de maio de 2013 com o objetivo de diluir o risco desses pequenos contratos em grupo maior, proporcionando maior mutualismo e estabilidade aos percentuais de reajuste aplicados a contratos de pequeno porte. O reajuste médio dos contratos com menos de 30 vidas foi de 17,85% e superou em 4,6 pontos percentuais o reajuste médio dos contratos com 30 vidas ou mais (13,21%).

Contratos com menos de 30 vidas representaram 24% do total de beneficiários nos contratos coletivos que receberam reajustes entre janeiro e novembro de 2023, apresentando um aumento de 10 pontos percentuais em relação à participação de 14% nos doze meses de 2014. Dentre estes contratos de menor porte, os contratos com até cinco vidas ampliaram sua participação de 5% em 2014 para 15% na parcial de 2023.

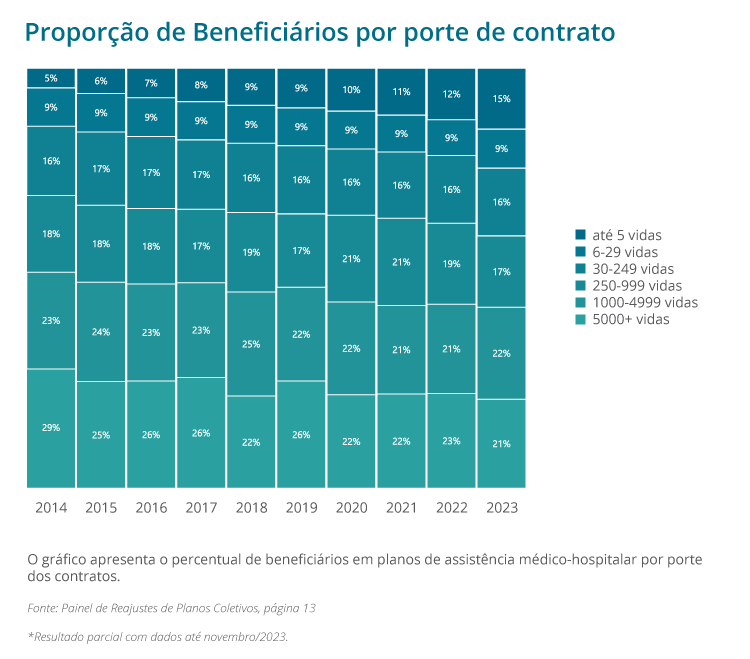

Proporção de beneficiários por contratação em planos de assistência médica

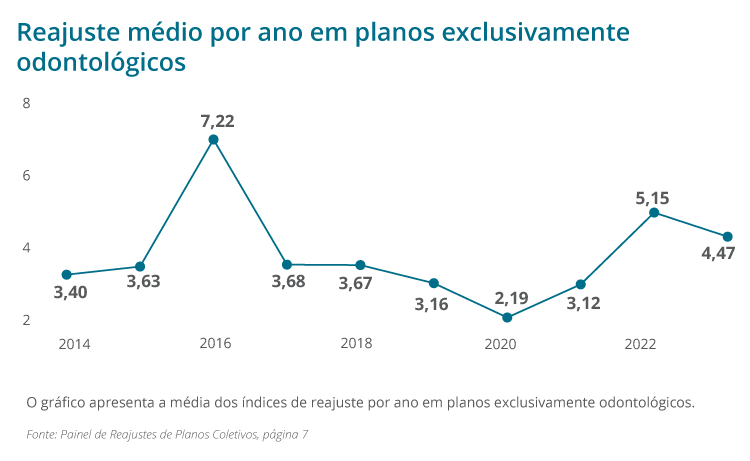

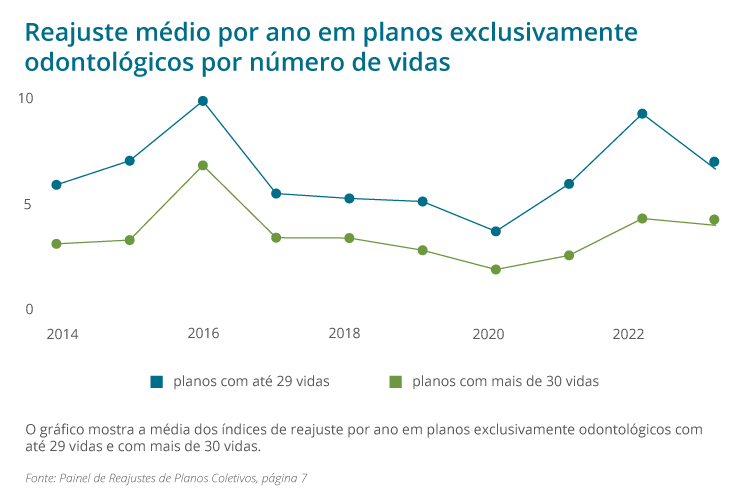

O reajuste médio aplicado aos planos com cobertura exclusivamente odontológica entre janeiro e novembro de 2023 foi 4,47% e está abaixo do reajuste médio observado nos doze meses de 2022.

Por porte de contrato, o reajuste médio correspondeu a 6,64% nos contratos com menos de 30 vidas, superando o reajuste de contratos com 30 vidas ou mais em 2,6 pontos percentuais (4%). Os planos exclusivamente odontológicos não estão sujeitos à regra de agrupamento de contratos e representam 20% dos beneficiários em contratos coletivos que receberam reajustes entre janeiro e novembro de 2023. Neste segmento os contratos com até 5 vidas representavam 10% dos beneficiários.

Reajuste médio operadoras exclusivamente odontológicas

Reajuste médio operadoras exclusivamente odontológicas por porte

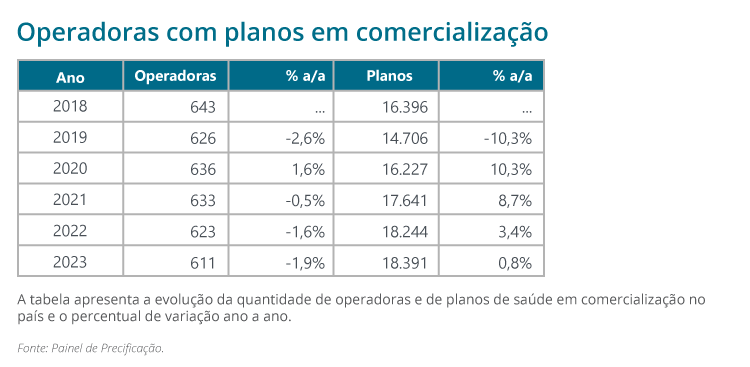

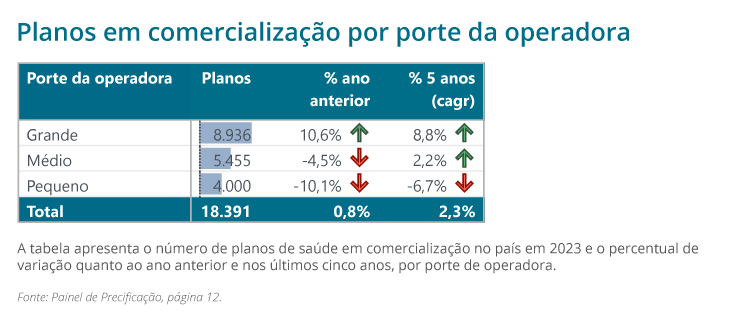

O Painel de Precificação, por sua vez, mostra que, ao fim de 2023, havia 611 operadoras atuando em planos de assistência médica-hospitalar no território nacional, com 18.391 planos de saúde de cobertura médico-hospitalar disponíveis para comercialização em pelo menos um município. A redução do número total de operadoras atuantes no mercado de 623 (2022) para 611 dá continuidade à tendência de consolidação do setor, observada desde o início da série histórica.

Operadoras e planos em comercialização

Em termos do volume de planos nas prateleiras das operadoras na média por município, o setor terminou 2023 com 1.692 planos, representando um aumento de 18,1% em relação a 2022. Esse aumento se observou na média dos municípios de todas as unidades da federação.

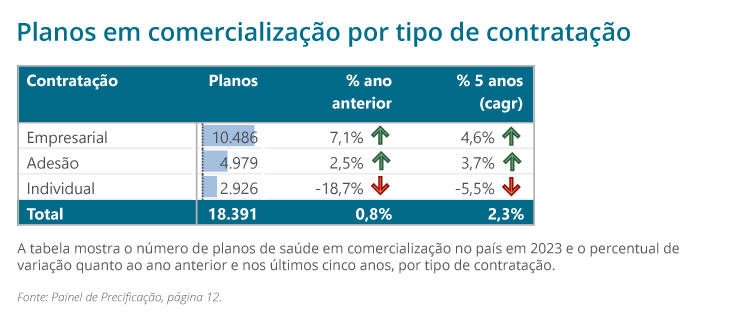

O crescimento anual do volume de planos nos últimos cinco anos foi impulsionado por planos coletivos empresariais e por adesão (4,6% e 3,7% respectivamente); por planos com fator moderador (planos com coparticipação ou franquia ou ambos), na ordem de 4,3%, e por planos que oferecem cobertura com abrangência municipal ou em um grupo de municípios (4,6% e 3,2%, respectivamente). A queda mais expressiva é verificada nos planos de contratação individual (18,7% em 2023 e 5,5% por ano nos últimos cinco anos). Apesar da entrada no mercado de operadoras buscando, especificamente, o mercado individual, a ausência das seguradoras e de medicinas de grupo continua a impactar essa carteira.

Planos por tipo de contratação

A leitura do painel também possibilita verificar que, de 2019 a 2023, as operadoras de grande porte aumentaram seu volume de planos, na ordem de 8,8%, enquanto os planos de operadoras de pequeno porte tiveram queda de 6,7%.

Planos por porte de OP

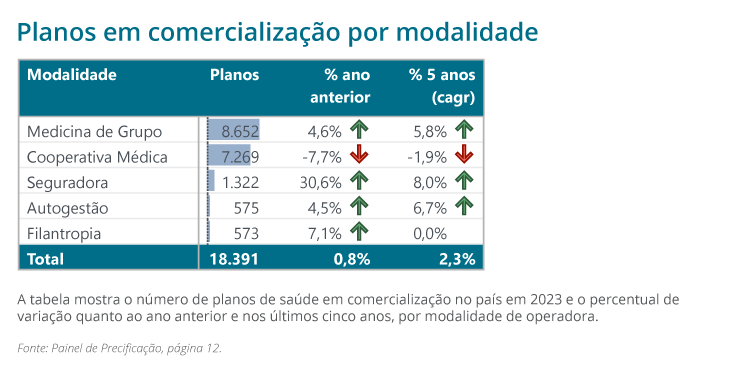

Quando se faz uma análise por modalidade da operadora, percebe-se que o volume de planos de seguradoras e autogestões tiveram o maior crescimento anual, de 8% e 6,7%, respectivamente, seguidos de medicinas de grupo, de 5,8%. Já os planos de filantropias se mantiveram estáveis, mas as cooperativas médicas tiveram queda de 1,9%.

Planos por modalidade

Sobre os valores comerciais médios (VCM) de referência dos planos, os aumentos nominais (sem descontar a inflação do período) ocorreram em todos os estados, sendo que os maiores no Maranhão e em Mato Grosso, ambos de 19,2%, em Mato Grosso do Sul, de 18,1% e Pernambuco, de 17,5%. Os estados com os menores aumentos foram Roraima (8,5%), Acre (9%) e Tocantins (10%).

A ANS salienta que os valores de comercialização informados a ela pelas operadoras são valores de referência para a precificação dos planos de saúde e podem apresentar diferenças em relação aos preços de comercialização efetivamente praticados nas tabelas de venda. Essa variação pode ser de até 30% a menos ou a mais do que o valor informado à ANS.

Fonte: Painel de Precificação, página 30

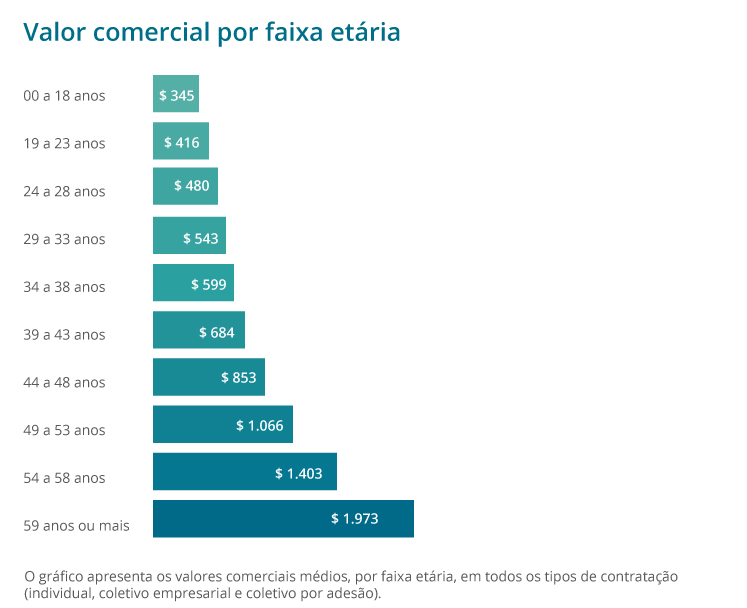

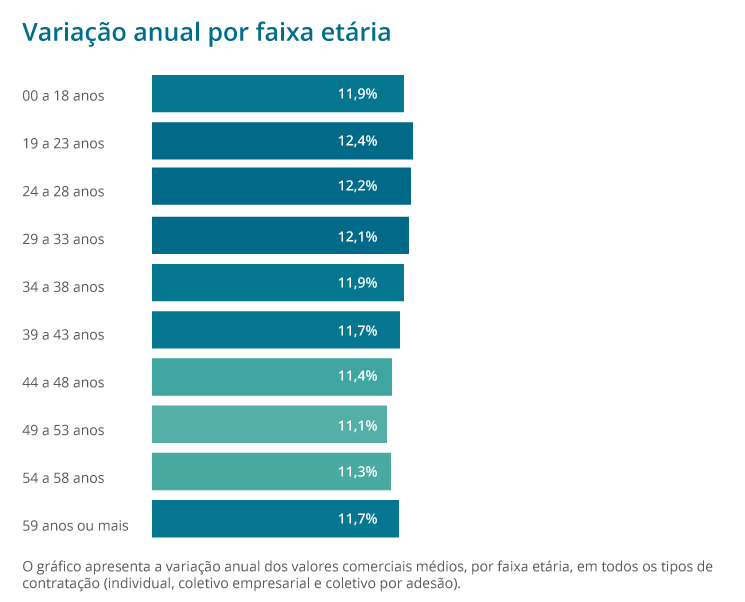

Quanto ao valor comercial médio por faixa etária, observa-se que, para a faixa de 0 a 18 anos de idade, o valor comercial médio atingiu R$ 345, representando uma variação de 11,9% frente ao ano anterior. Para a última faixa etária, o valor comercial médio foi de R$ 1.973, ou seja, 11,7% superior ao valor registrado em dezembro de 2022. Os valores compreendem os três tipos de contratação (individual, coletivo empresarial e coletivo por adesão).

Fonte: Painel de Precificação, página 16

Fonte: Painel de Precificação, página 16O Painel de Reajustes Coletivos e o Painel de Precificação estão disponíveis para consulta no site da ANS em Dados e Indicadores do Setor > Painéis dinâmicos > Dados sobre planos de saúde.

A partir dos dados dos painéis, bem como de outras informações disponibilizadas pela Agência, o consumidor tem maior conhecimento do setor e pode optar, dentro das suas necessidades, pela portabilidade de carências, um direito garantido a todos os beneficiários de planos de saúde contratados a partir de 01/01/1999 ou adaptados à Lei nº 9.656/98. Essa opção está disponível aos beneficiários de qualquer modalidade de contratação (planos individuais, coletivos empresariais e coletivos por adesão), mediante o cumprimento de requisitos.

A ANS elaborou uma cartilha com informações completas sobre o tema para orientar sobre prazos e critérios para realização da portabilidade. Clique e confira aqui.

Para consultar os planos disponíveis no mercado e compatíveis para fins de portabilidade, o beneficiário deve consultar o Guia ANS de Planos de Saúde. Depois de preencher as informações requisitadas sobre o plano de origem e sobre os critérios desejados na contratação do novo plano, ao final da consulta serão retornados os planos disponíveis para portabilidade.

Muitas vezes um beneficiário de um plano de saúde quer se consultar com um médico de sua confiança que não faz parte da rede credenciada ou precisa de um exame, ou tratamento não previsto no contrato.

Nestes casos, é possível solicitar o reembolso das operadoras de saúde? Existe um limite de valor a ser pago? Quem estabelece a quantia?

Para tirar essas dúvidas, conversamos com o advogado especializado em Direito à Saúde Marcos Patullo, do escritório Vilhena Silva Advogados. Ele explicou quem tem direito ao reembolso de despesas hospitalares e de honorários médicos e elencou quais são os abusos mais comuns por parte dos planos de saúde. Confira abaixo:

Em quais casos é possível pedir o reembolso?

De acordo com a Agência Nacional de Saúde Suplementar (ANS), alguns planos de saúde permitem que o beneficiário escolha onde será atendido, fora da rede credenciada, e preveem o reembolso das quantias desembolsadas, após comprovação do pagamento. Esse benefício precisa, no entanto, estar descrito no contrato.

Mas, mesmo que o contrato não tenha cláusulas que prevejam o reembolso, é possível reaver os valores gastos em duas situações, de acordo com a ANS: quando não houver profissional ou unidade de saúde credenciada para atendimento no município do plano e quando o transporte até outra cidade que tenha o prestador de serviço não seja possível.

Marcos Patullo – Advogado

E nos casos de emergência e urgência, o reembolso é obrigatório?

Caso o beneficiário precise ser atendido em uma situação de urgência ou emergência, e não for possível usar a rede credenciada do seu plano de saúde, ele tem direito ao reembolso, ainda que o contrato não estabeleça o ressarcimento.

Caso o reembolso seja negado, é possível entrar com uma ação na Justiça.

Como solicitar o reembolso ao plano de saúde? Há prazos?

Cada plano de saúde tem um procedimento próprio para que a solicitação de reembolso seja feita e concluída, então é necessário buscar as informações de acordo com cada operadora.

Algumas, inclusive, já estão avançadas em serviços digitais e, para facilitar, possibilitam que o pedido seja feito por meio de aplicativo do celular. Elas também permitem que seja conhecida uma prévia do valor do reembolso para cada procedimento.

A Lei dos Planos de Saúde não estabelece prazo específico para formalizar os pedidos de reembolso, que ficam a critério de cada operadora. Mas, nos casos de emergência e urgência, quando não for possível a utilização dos serviços próprios, contratados, credenciados ou referenciados pelas operadoras, precisam fazer o pagamento em até 30 dias após a entrega da documentação exigida.

Quais são os principais pedidos de reembolso?

A maioria dos casos envolve reembolso de honorários médicos, quando um paciente precisa marcar alguma consulta com um médico particular. Outros envolvem despesas hospitalares provenientes da utilização de alguma unidade que não faz parte da rede credenciada ao plano.

É importante esclarecer que nem sempre um beneficiário vai conseguir ser ressarcido dos valores pagos. As negativas mais frequentes ocorrem quando o paciente realiza um procedimento que não está previsto no Rol da ANS.

Contudo, há um entendimento no Judiciário de que as operadoras não podem negar o atendimento a um paciente sob o argumento de que ele não consta no Rol de Procedimentos da ANS, e o beneficiário pode buscar na Justiça o acesso aos seus direitos.

Quais são os principais problemas e abusos enfrentados pelos beneficiários quando requisitam reembolso?

Atualmente, um problema que os beneficiários têm enfrentado é o pedido de documentação complementar. As operadoras têm exigido, além do recibo emitido pelo médico, um comprovante de pagamento, como PIX em nome do profissional de saúde, transferência bancária ou até mesmo fatura do cartão de crédito.

Outro problema enfrentado pelos beneficiários é que, em alguns casos, o reembolso é muito abaixo do valor pago pelo paciente ao prestador, e os critérios contratuais utilizados pela operadora para justificar o valor de reembolso não são claros. Nesses casos, há violação na transparência das relações de consumo, o que também pode levar a situação à Justiça.

Há algum índice de correção de reembolso que deve ser praticado pelas operadoras?

Não há na lei previsão a respeito, mas observamos que muitos beneficiários reclamam da ausência de atualização do valor de reembolso.

Valor Econômico | Por Fernando Teixeira | De São Paulo

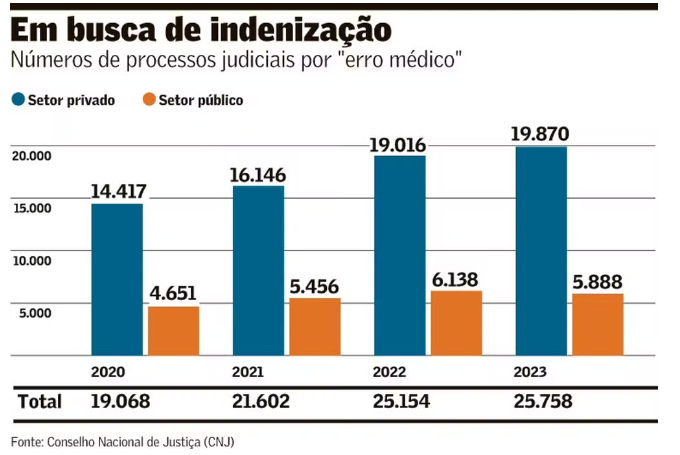

O Brasil registrou, em 2023, cerca de 25 mil processos por “erro médico” – ou danos materiais, ou morais decorrentes da prestação de serviços de saúde, denominação que passou a ser adotada neste ano pelo Judiciário. O volume representa alta de 35% em relação a 2020, segundo dados do Conselho Nacional de Justiça (CNJ).

Nos últimos quatro anos foram 91 mil ações. Os pedidos de indenização são altos e tendem a se concentrar no setor privado, onde as condenações são maiores e estão 70% dos processos.

Estudo com dados do Tribunal de Justiça de São Paulo (TJSP) analisou 4,5 mil processos por “erro médico” e encontrou pedidos de R$ 16 milhões em indenizações por danos morais entre 2020 e 2022, chegando a um valor médio R$ 35 mil por cada processo.

O Judiciário deixou de adotar o termo “erro médico” porque entidades que representam a categoria alegaram que, com base na Tabela Processual Unificada, que traz as classificações processuais, envolveria também processos apresentados contra hospitais (públicos e privados) e profissionais de outras categorias da saúde.

Advogados especializados em saúde reconhecem um aumento no número de casos desde a pandemia da COVID-19, com ações desse tipo atraindo novas gerações de advogados e profissionais egressos de outras áreas. Os processos, afirmam os especialistas, são considerados complicados, caros, demorados e de alto risco, mas viáveis em muitos casos.

Nos Estados Unidos, processos por “erro médico” são um filão tradicional na advocacia e tratados como uma espécie de investimento. Escritórios anunciam serviços fazendo estimativas de custo e benefício: gasto inicial entre US$ 50 mil e US$ 100 mil e indenização final entre US$ 250 mil e US$ 400 mil. Uma pesquisa publicada pela revista Health Affairs em 2010 calculou em US$ 55 bilhões o volume pago por erro médico nos EUA, 2,4% do custo do sistema de saúde.

No Brasil, as limitações à propaganda da Ordem dos Advogados do Brasil (OAB) evitam campanhas ostensivas de captação de clientes ao estilo americano, mas o tema não deixa de preocupar. Grandes hospitais investem em “compliance médico” e protocolos de prevenção. Uma das iniciativas é o “Prêmio Júlia Lima”, lançado pelo Hospital Albert Einstein em 2019 – cujo nome é uma homenagem a uma vítima de erro médico -, para estimular boas práticas e segurança do paciente.

Segundo Henderson Fürst, presidente da Comissão de Bioética e Biodireito da OAB, iniciativas como a do Einstein estão na vanguarda e visam reduzir não só a judicialização, mas crises de imagem associadas. Contudo, ainda há hospitais que fazem cálculos de custo-benefício e deixam a conta do “erro médico” na mão de seguros de responsabilidade civil. “Muitos médicos não estão preparados para fazer compliance e reduzir riscos”, diz.

Fürst vê mudanças nos últimos anos, com mais ações, advogados iniciantes no ramo e técnicas de captação de clientes vendendo a ideia de dinheiro fácil por erros comuns – como falta de assinatura do “termo de consentimento” (autorização para a realização de algum procedimento). Mas de modo geral, Fürst acredita que os processos são motivados por uma insatisfação do paciente com o resultado do procedimento e falta de comunicação adequada. O problema, para Füst, é falta de diálogo entre médico e paciente.

“Muitas vezes o paciente quer é expressar uma insatisfação, quer desabafar, falar com o médico. Chama de erro médico, mas, na verdade, não houve um problema”, diz o advogado. Em muitos casos é comum depois da audiência o hospital fechar um acordo por um valor simbólico.

Outro elemento que contribui para a expansão da litigiosidade é o volume enorme de incidentes ocorridos no sistema de saúde. A Agência Nacional de Vigilância Sanitária (Anvisa) coleta há alguns anos dados de “incidentes relacionados à saúde”, com informações sobre falhas na assistência à saúde, erros em procedimentos e outros problemas. O resultado é de 342 mil notificações por ano.

Um levantamento feito pelo advogado Victor Vieira, da empresa de pesquisa em jurisprudência e juri metria Juit, reuniu 4,5 mil decisões sobre “erro médico” do TJSP e encontrou um cenário, ainda assim, mais favorável às instituições médicas. “A conclusão mais importante é de que as instituições de saúde têm uma taxa de provimento de seus recursos maior do que os pacientes. O Judiciário tende a ser mais simpático às instituições de saúde”, afirma Vieira.

As indenizações mais altas chegam a valores entre R$ 250 mil e R$ 300 mil, mas no extremo oposto há valores como R$ 1 mil e R$ 250. O valor intermediário entre a condenação mais alta e a mais baixa fica entre R$ 15 mil e R$ 20 mil. A pesquisa constata que a segunda instância da Justiça paulista tende a reduzir o valor das condenações mais do que aumentar.

Os recursos à segunda instância funcionam mais para hospitais do que para pacientes. Pacientes têm seu recurso negado em quase 72% dos casos e as instituições de saúde em 51% das vezes.

Um caso foi analisado recentemente pela 9ª Câmara de Direito Privado do TJSP. O colegiado manteve decisão condenando uma empresa de serviços em saúde a indenizar uma paciente diagnosticada equivocadamente com câncer nos ossos e tratada sem necessidade por seis anos, com graves efeitos colaterais. A indenização por danos morais foi fixada em R$ 200 mil e os danos materiais em R$ 17,9 mil (processo n.º 1016242-76.2020.8.26.0564). As dificuldades em conseguir bons resultados em processos por erro médico fazem alguns advogados desistirem. Rodrigo Araújo, advogado especializado em direito da saúde, já teve muitos clientes de “erro médico”, mas hoje evita processos do tipo. São processos longos, entre 5 e 10 anos de duração, provas difíceis e muitos recursos protelatórios. Não é incomum a anulação de perícias técnicas, que custam entre R$ 8 mil e R$ 18 mil cada uma.

Marcos Patullo – Vilhena Silva Advogados

Ele também acredita haver um corporativismo entre os médicos, que dificulta a obtenção de laudos periciais isentos. Um cliente seu foi diagnosticado com aneurisma em um hospital de ponta em São Paulo, e encaminhado para cirurgia urgente. Sem tempo para muitos preparativos e exames prévios, a cirurgia teve complicações e hoje o paciente vive com sequelas graves. O parecerista nomeado pelo juiz reconheceu que não havia urgência na cirurgia, mas inocentou o colega, alegando que o hospital “tinha condições” para fazer o procedimento.

O advogado Marcos Patullo, sócio do Vilhena Silva Advogados, recebe muitos clientes em seu escritório com casos de “erro médico”, mas só algumas vezes recomenda abrir um processo. O principal problema é a dificuldade de produzir provas. É preciso levantar pareceres, registros e comprovar a correlação entre conduta e dano. Uma coisa é existir um erro médico, outra coisa é conseguir provar.”

Tatiana Luz, sócia do NHM Advogados, diz que, juridicamente, a atividade médica é considerada uma atividade de meio, não de fim. Ou seja, o médico é responsável pela execução de uma tarefa, não pelo seu resultado. Em cirurgia plástica, o tema ainda está em aberto, mas em outras áreas está pacificado: uma coisa é o procedimento médico, outra coisa como o corpo do paciente reage. “A dificuldade é configurar o erro médico”, diz.

As vias legais foram a única forma com que Marcela Cardoso, uma cozinheira de 32 anos, conseguiu receber seu novo tratamento contra o câncer. Ela faz parte de um amplo grupo de mulheres pacientes e beneficiárias de planos de saúde que travam outra luta além da doença: o acesso a medicamentos que não constam no rol de procedimentos da ANS (Agência Nacional de Saúde Suplementar).

Depois de ser diagnosticada com câncer de mama aos 28 anos, passar por quimioterapia e radioterapia tradicionais, fazer dupla mastectomia e ter a rotina virada de cabeça para baixo, este ano ela descobriu uma metástase óssea.

Uma nova droga com tecnologia avançada foi a primeira opção indicada pelo médico. O tipo genético do tumor e o fato de que ela está em menopausa induzida foram cruciais na hora da escolha. O remédio funciona como uma quimioterapia oral mais moderna e com os efeitos colaterais reduzidos.

Os novos medicamentos são, muitas vezes, a última opção para pacientes que já passaram por outros tipos de tratamento e precisam avançar para uma intervenção mais moderna. As novas tecnologias permitem com que o tipo genético do tumor seja analisado e combinado com o remédio mais eficiente para cada caso, fornecendo resultados mais eficazes e menos agressivos.

Marcela faz o novo tratamento há sete meses e conta que as mudanças são visíveis. Sua metástase estabilizou e agora ela consegue viver uma vida normal, com disposição até para ir à academia. São três pílulas quimioterápicas ingeridas diariamente em conjunto com um inibidor hormonal. O ciclo tem duração de 21 dias, seguidos por uma pausa de uma semana para recuperação do sistema imunológico. Depois tudo começa novamente.

Muitos desses remédios já passaram por todas as fases de teste, são aprovados pela Anvisa (Agência Nacional de Vigilância Sanitária), são nacionalizados e já estão em uso. Porém, por se tratarem de uma tecnologia pioneira, têm alto custo e recebem uma relutância dos planos de saúde na hora da cobertura. Uma caixa com 21 comprimidos de uso diário pode custar de R$ 15 mil a R$ 20 mil.

Os planos alegam que só precisam fornecer os procedimentos contidos na lista da ANS. Porém, o rol serve como um parâmetro de cobertura mínima obrigatória, não se limitando somente aos tratamentos discriminados. A inclusão de novos remédios demora, visto que a atualização só acontece de dois em dois anos, fazendo com que a lista fique defasada com frequência.

Advogado especialista Rafael Robba

De acordo com o advogado especialista Rafael Robba, o judiciário entende que essa conduta é abusiva. A partir do momento que o medicamento é aprovado pela Anvisa e foi indicado pelo médico responsável como a melhor opção de tratamento, as empresas devem oferecê-lo. Uma liminar para liberação da entrega dos remédios demora de dois à três dias para sair e, caso os planos não cumpram com o determinado, uma multa diária é aplicada.

Segundo o Inca (Instituto Nacional do Câncer) até o final do ano serão mais de 60 mil casos de câncer registrados no país. Os diagnósticos estão cada vez mais precisos e os novos remédios também. Mesmo com relutância dos planos de saúde é possível conseguir um tratamento eficaz de forma rápida e segura.

Folha de S. Paulo | 21.02.24