O médico precisa de consentimento do paciente?

Quando um paciente necessita realizar uma cirurgia ou até mesmo um exame mais invasivo, o médico ou hospital costumam apresentar informações sobre o procedimento, incluindo os riscos existentes. Embora o “termo de consentimento livre e assistido”, como é conhecido o documento, seja obrigatório nestas situações, muitos profissionais de saúde ainda têm dúvidas de como devem redigi-lo.

Nessas horas, a ajuda de um advogado especializado em Saúde pode ser fundamental, já que ele será capaz de orientar o médico sobre o que deve constar no termo de consentimento e também mostrar os itens que não devem fazer parte do documento. “O termo deve ser esclarecedor para o paciente e não pode conter excludentes de responsabilidade”, diz o advogado Sérgio Meredyk, sócio do Vilhena Silva Advogados.

O advogado especializado em Saúde explica ainda que o termo de consentimento foi criado como forma de obedecer ao Código de Ética Médica que, em seu artigo 22, veda ao profissional de saúde “deixar de obter consentimento do paciente ou de seu representante legal após esclarecê-lo sobre o procedimento a ser realizado, salvo em caso de risco iminente de morte”. O Código também determina que o médico informe ao paciente ou a seu representante legal o diagnóstico, o prognóstico, os riscos e objetivos do tratamento.

Conversamos com Sérgio sobre o tema para esclarecer as principais dúvidas que médicos e pacientes possam ter sobre o assunto. Uma das mais frequentes é se o

Vilhena Silva Advogados – Sérgio Meredyk Filho

termo de consentimento precisa ser, de fato, por escrito ou se basta ao profissional anotar o aval do paciente na ficha ou prontuário médico. Confira os principais pontos:

O termo de consentimento livre e assistido deve ser feito em quais ocasiões?

Quando é realizado um procedimento simples como uma consulta, a aplicação de uma injeção ou atividades do dia a dia, ele não é necessário. Mas sempre que o paciente for submetido a uma cirurgia ou a exame mais invasivo, deve assinar um termo autorizando e mostrar que tem plena ciência do que será feito.

O que deve conter no termo de consentimento?

O termo deve conter a identificação do paciente ou do seu responsável, o nome do procedimento e explicar de forma clara, em uma linguagem simples, o que vai ser realizado, de qual forma, quais os riscos, que intercorrências podem surgir e o que pode ser feito caso elas aconteçam. No caso de cirurgias, o médico precisa informar possíveis complicações pós-operatórias. Ao fim, deve se assegurar que o paciente entendeu todas as informações e pedir que ele assine o documento, preferencialmente com testemunhas.

O termo precisa ainda ser específico para cada procedimento. Um documento voltado para um paciente que irá operar a coluna será sempre diferente de um termo de uma cirurgia no joelho.

Em que ocasiões um médico não precisa do consentimento do paciente?

O Código de Ética Médica estabelece que os casos em que há risco iminente de vida não necessitam de termo de consentimento. Se um paciente chega em um pronto-socorro hospitalar, por exemplo, correndo risco de morrer, não é necessário que haja a autorização para que o médico faça o que for preciso e possível para salvaguardar a vida.

E nos casos de pacientes terminais, que optam por não dar continuidade ao tratamento, o que fazer caso eles estejam correndo risco de morte iminente?

Estes casos necessitam que o paciente tenha deixado por escrito um pedido de que não sejam realizadas intervenções.

O termo de consentimento também ajuda a isentar os profissionais de saúde em possíveis processos judiciais ou perante o conselho da categoria quando há algum erro médico?

Quando existe alguma ação contra o médico, se não houver um termo de consentimento livre e esclarecido, o paciente pode alegar que o médico não avisou sobre os riscos ou possíveis complicações. Quando existe o documento, fica claro que não houve negligência nestes pontos. É possível que tenha acontecido imperícia ou imprudência, que é outro problema e demandará análise além do termo.

O termo tem que ser sempre por escrito? Ou valem anotações no prontuário?

É consenso que o médico deve esclarecer o paciente sobre as práticas diagnósticas e terapêuticas, mas a legislação não exige que haja um termo por escrito. Ela admite que o consentimento do paciente possa ser registrado pelo médico no prontuário, mas o ideal é que exista um termo específico, por escrito, bem detalhado.

Um advogado especializado em saúde pode orientar médicos sobre a melhor maneira de esclarecer os pacientes. Se o profissional escrever, por exemplo, que se exime de qualquer responsabilidade, o documento, neste ponto, perde a validade se houver um processo.

Caso você seja médico e precise de ajuda para entender como se proteger e informar seu paciente, procure ajuda jurídica. Se tiver sido vítima de um erro médico ou de um resultado que não esperava por falta de informação, também é possível acionar um advogado especializado em saúde.

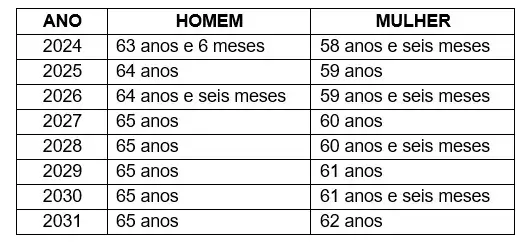

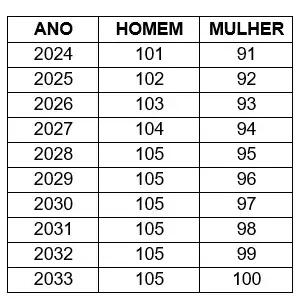

A reforma da previdência, ocorrida em novembro de 2019, trouxe inúmeras alterações nos requisitos para aposentadoria, dentre elas o aumento da idade para mulheres e novo regime de transição, prevendo mudanças a cada ano até 2033.

A reforma da previdência, ocorrida em novembro de 2019, trouxe inúmeras alterações nos requisitos para aposentadoria, dentre elas o aumento da idade para mulheres e novo regime de transição, prevendo mudanças a cada ano até 2033.