Tratamento Read more »

Tratamento Read more »

Infomoney | Gilmara Santos | 31/07/2023 | Rafael Robba

Casos de fraude e inadimplência podem levar ao cancelamento do serviço

Ícone da música popular brasileira, a cantora Gal Costa (1945-2022) teve seu nome envolvido em uma série de escândalos e denúncias desde a sua morte, em novembro do ano passado. A mais recente polêmica diz respeito ao plano de saúde da cantora, que teria sido cancelado em agosto de 2021. O motivo? Falta de pagamento das mensalidades.

No caso da cantora, a empresa GMC Produções Artísticas, sociedade firmada entre a artista e a sua viúva, Wilma Petrillo, que administrava a carreira de Gal, teria deixado de pagar as mensalidades de janeiro a março de 2021, acumulando uma dívida de cerca de R$ 33,2 mil com a Bradesco Seguros, conforme informou reportagem da “Folha de S.Paulo”.

Procurada, a Bradesco Saúde informou, por meio da sua assessoria de imprensa, “que não fornece qualquer modalidade de dados sobre clientes que componham ou não a sua base atual”. O InfoMoney também não conseguiu contato com a viúva da artista, Wilma Petrillo, até esta publicação.

A cantora morreu aos 77 anos em decorrência de um infarto agudo no miocárdio.

Segundo o advogado Thiago Bernardo da Silva, sócio do escritório GFB Advogados, o artigo 13 da Lei 9.656/98 estabelece duas hipóteses de cancelamento do plano de saúde:

“No caso de inadimplemento, esse artigo determina que o plano de saúde deverá notificar o consumidor para pagamento dos valores em aberto até o 50º dia da inadimplência. A súmula 28 da ANS [Agência Nacional de Saúde Suplementar] estabelece os requisitos que deverão constar da notificação do consumidor”, explica Bernardo da Silva.

Rafael Robba, especialista em Direito à Saúde

Depois de cancelado, comenta o advogado, a reativação do serviço não é obrigatória e pode ser feita pelo próprio plano de saúde. Caso isso não aconteça, o consumidor deverá contratar um novo plano.

Rafael Robba, advogado especialista em direito à saúde do Vilhena Silva Advogados, explica que contratos de planos coletivos empresariais ou por adesão possuem cláusulas que permitem às operadoras cancelarem o plano de saúde de forma unilateral e imotivada. “No entanto, o Judiciário já tem entendido que essa conduta é abusiva”, diz.

Para evitar o cancelamento do plano de saúde, é crucial manter as mensalidades em dia, fornecer informações precisas e respeitar os termos e condições do contrato.

“Caso o cancelamento seja considerado injusto, o consumidor pode buscar orientação junto aos órgãos de defesa do consumidor ou agências reguladoras de planos de saúde, e, se necessário, consultar um advogado especializado para entender melhor suas opções e buscar soluções adequadas”, aconselha Robba.

Folha de S.Paulo | Joana Cunha | 21/07/2023

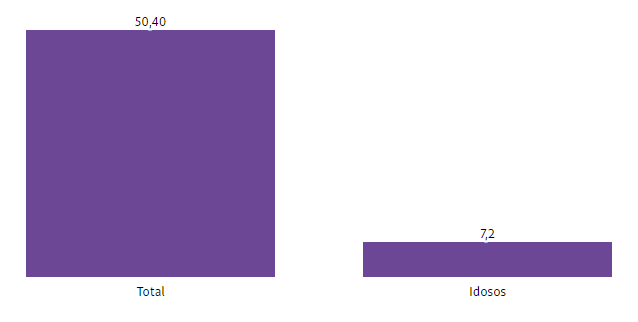

Número de beneficiários com mais de 60 anos saltou de 3,3 milhões em 2000 para 7,3 milhões neste ano

A crise no mercado de planos de saúde, que atravessa um cenário de prejuízos operacionais e alta sinistralidade, deve se aprofundar com a escalada da presença de idosos na base de clientes. O aumento de preços é tratado por executivos do setor como uma das alternativas para equilibrar as contas.

O número de beneficiários com mais de 60 anos saltou de 3,3 milhões no ano 2000 para 7,3 milhões neste ano, atingindo o recorde da faixa etária em todos os tipos de contratação de planos de saúde, tanto nos individuais e familiares quanto nos coletivos empresariais ou por adesão, segundo análise do IESS (Instituto de Estudos de Saúde Suplementar) com base nos dados da ANS (agência reguladora do setor).

Hoje, os mais velhos representam cerca de 14% do total de beneficiários —e a presença cresce por meio das novas adesões de contratantes já idosos, mas também pelo aniversário dos beneficiários antigos que completaram 60 anos.

O chamado índice de envelhecimento da saúde suplementar, indicador que compara os grupos etários das extremidades da população, ficou em torno de 74% no fim de 2022, ou seja, hoje há quase 74 idosos para cada 100 jovens com menos de 15 anos. De acordo com o IESS, trata-se do maior patamar da série histórica iniciada há duas décadas, quando o índice ficava abaixo de 50%.

Valores elevados desse indicador apontam que a transição demográfica está em estágio avançado, podendo pressionar a sustentabilidade financeira dos planos de saúde e o equilíbrio das receitas com as despesas.

“Não tem como fugir da realidade: com o nosso envelhecimento, nossas despesas com saúde crescem. Isso vai se refletir no preço, invariavelmente”, diz Marcos Novais, superintendente da Abramge (Associação Brasileira de Planos de Saúde).

Em %

Fonte: IESS Instituto de Estudos de Saúde Suplementar

Em milhões

Fonte: IESS (Instituto de Estudos de Saúde Suplementar

A FenaSaúde (federação de operadoras) aponta projeções de um crescimento de 47% no contingente de usuários de planos de saúde com mais de 60 anos até 2031, provocando um avanço de 20% nas despesas assistenciais das operadoras nesta década. Com isso, os cuidados com os idosos consumirão 45% do total dessas despesas, acima dos atuais 35%.

José Cechin, superintendente do IESS, avalia que, para resolver o gargalo, não basta elevar os preços, já que o encarecimento dos planos pode espantar clientes, inclusive os mais jovens, que contribuem para equilibrar o peso do custo do idoso. Segundo ele, pelas regras do setor, a forma como os planos são precificados permite que os idosos paguem um pouco menos do que o custo médio de sua faixa etária porque os mais novos pagam um pouco mais, contribuindo para a solidariedade entre as gerações. Desse modo, a presença dos jovens ajuda a balancear o sistema.

“Há um limite para a elevação da curva de preços. O aumento tende a desestimular os jovens de permanecerem no plano. Essa não é uma saída de longo prazo. Então, qual é a saída? Ainda não a conhecemos”, diz Cechin.

A média da despesa assistencial per capita dos idosos em operadoras do segmento de autogestão foi de R$ 10 mil em 2020, segundo relatório da FenaSaúde com base em dados da Unidas (entidade que reúne instituições de autogestão). Na faixa até 18 anos, essa média foi de R$ 1.400 no ano.

Cechin afirma que o custo do idoso, em média, é maior do que o do beneficiário de outras faixas etárias porque costuma ter mais doenças crônicas. Ele ressalva que o debate sobre o tema requer cuidado para não passar uma impressão equivocada de que o envelhecimento da população é o grande culpado pelo desequilíbrio.

“A situação é um pouco mais complicada. O custo com saúde cresce por múltiplos fatores. A incorporação de tecnologia é o principal deles, no mundo todo, nos EUA, no Japão e aqui”, afirma.

Em milhões

Fonte: IESS (Instituto de Estudos de Saúde Suplementar

Os preços já são altos e estão entre os principais motivos de reclamações dos beneficiários, segundo a ONG de defesa do consumidor Idec.

Atualmente, se um idoso de 77 anos fizer uma simulação para comparar preços no site da Qualicorp, vai encontrar opções que variam de R$ 660 até quase R$ 7.000 por mês. O plano compromete parte significativa da renda se ele for aposentado na média do INSS, com cerca de R$ 1.700 por mês.

Nas opções mais baratas, com até R$ 820, ele só encontra planos sem quarto individual, sem direito a reembolso e sem uma rede credenciada —ou com poucos hospitais (menos de 20).

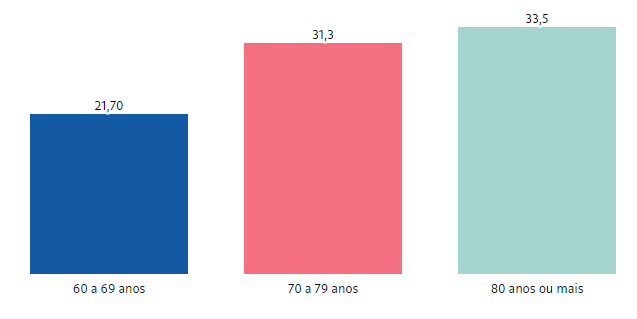

A presença dos mais velhos sobe em todos os tipos de plano. No caso dos individuais e familiares, o reajuste não pode superar o teto definido pela ANS a cada ano. Mas a categoria dos coletivos empresariais, que acumulam quase 34% de crescimento no número de idosos na década, e os coletivos por adesão (19%) são livres para repassar altas de preços.

Em milhões

Fonte: IESS (Instituto de Estudos de Saúde Suplementar

O Idec tem procurado a ANS para apresentar as crescentes reclamações sobre preços recebidas pelas instituições de defesa do consumidor e levar propostas para limitar o aumento nos planos coletivos. A ONG também pede à agência reguladora que exija mais transparência das operadoras no cálculo do reajuste.

Marina Paullelli, advogada do Idec, diz ter receio de um impacto para o consumidor. “Os argumentos de cunho financeiro são sempre levantados pelas operadoras como um entrave para a continuidade dos planos de saúde ou uma defesa para flexibilizar direitos do consumidor. Esses argumentos devem ser lidos com cuidado”, diz.

Você sabe o que é o medicamento off label?

O medicamento off label é aquele inicialmente registrado na Anvisa para determinada doença, mas passa a ser utilizado para outras enfermidades não constantes na bula do próprio medicamento.

Dessa forma, os médicos passam a prescrever determinados medicamentos para doenças que não constam na bula e o consumidor ao solicitar o fornecimento do fármaco para a operadora se depara com a negativa de cobertura.

A operadora justifica essa negativa sob o argumento de que o medicamento não é destinado para a doença que o consumidor está acometido e, por isso, não tem obrigação de fornecê-lo.

Contudo, o Poder Judiciário, em muitos casos, tem entendido que os planos de saúde devem colocar à disposição de seus beneficiários todas as técnicas disponíveis, inclusive o uso dos medicamentos prescritos pelo médico.

Importa destacar que é completamente incoerente a operadora fornecer a cobertura para determinada doença, mas impedir que o beneficiário tenha acesso ao tratamento prescrito, que irá resguardar a saúde desse enfermo, afrontando o código de defesa do consumidor e lei dos planos de saúde.

Além disso, ainda que a doença não esteja expressamente na bula, a prescrição médica deve prevalecer diante da burocracia de aprovação dos medicamentos pelos órgãos competentes.

Você pode se interessar por:

Estadão | Thaís Manarini | 23/07/2023 | Marcos Patullo

Limite de reembolso, prazo de carência, política de cancelamento e regras para reajuste são alguns dos pontos que o cliente deve ficar atento ao adquirir serviço de uma operadora

Levantamento com mais de mil brasileiros encomendado pela Associação Nacional das Administradoras de Benefícios (Anab) ao Instituto Bateiah Estratégia e Reputação mostrou, no final de 2021, que os consumidores encaram o plano de saúde como uma conquista similar a ter um imóvel ou carro. Contar com um convênio particular foi considerada a terceira maior conquista do brasileiro.

Embora a população valorize esse serviço, não significa que a relação não tenha percalços. No mesmo ano, uma pesquisa do Instituto de Defesa do Consumidor (Idec) revelou que problemas ligados aos planos lideravam o ranking de reclamações e atendimentos. Entre as principais queixas, estavam questões relacionadas a reajustes.

[+ veja também] Recebeu uma notificação de perda de vínculo de dependência? Saiba o que fazer.

De olho nesse cenário, que gera interesse e tensões, é importante se familiarizar com conceitos e normas que envolvem a contratação de um plano – até para ter os direitos resguardados. “A recomendação é que o consumidor se informe muito bem antes de escolher o tipo de plano que deseja contratar. A principal orientação é considerar as suas necessidades e as dos familiares”, resume, em nota, a Agência Nacional de Saúde Suplementar (ANS).

Em primeiro lugar, vale entender as diferenças entre as modalidades de planos disponíveis. Quem explica é Marcos Patullo, advogado especialista em direito à saúde do escritório Vilhena Silva Advogados:

Planos individuais/familiares: o contrato é estabelecido diretamente entre o consumidor (pessoa física) e a operadora. O beneficiário desse tipo de plano é o próprio indivíduo e a sua família, se for o caso.

Planos coletivos por adesão: são contratados entre uma entidade de classe e a operadora. Nesse caso, os beneficiários são pessoas que pertencem à mesma categoria profissional ou área de atuação relacionada à entidade que é a contratante do plano.

Planos coletivos empresariais: são firmados entre uma empresa (pessoa jurídica) e a operadora. O objetivo é beneficiar os sócios e funcionários da respectiva empresa. Tem muito consumidor que vira microempreendedor individual (MEI) para conseguir contratar essa modalidade, diante da baixa oferta da versão familiar/individual.

Confira, agora, questões que merecem um olhar especial ao contratar um plano – independentemente do tipo.

“É um aspecto crucial, pois determina onde os serviços serão prestados”, define Patullo. Segundo a ANS, a abrangência pode ser nacional, estadual ou municipal, ou por grupo de Estados, ou cidades. A decisão por uma dessas modalidades depende do perfil do consumidor e da família. Para quem não viaja tanto, talvez compense pagar mais barato e optar por uma rede mais restrita, por exemplo.

Reajustes

Há dois tipos aqui. Um deles é aplicado conforme a faixa etária do consumidor, o outro é o anual.

No caso do reajuste por idade, as mesmas regras valem para os contratos individuais e os coletivos. Mas, segundo a ANS, elas variam conforme a época de contratação do plano – por isso, vale checar o documento. A resolução mais recente estabelece dez faixas etárias, sendo a primeira para quem tem de 0 a 18 anos e a última para aqueles com 59 anos ou mais. “É importante destacar que os reajustes aplicados para a faixa etária dos 59 anos ou mais costumam ser mais altos e podem, em alguns casos, caracterizar uma prática abusiva”, informa Patullo.

Para evitar reajustes abusivos, a norma vigente estabelece que o valor fixado para a última faixa etária (59 anos ou mais) não poderá ser superior a seis vezes o valor da primeira faixa etária (0 a 18 anos). Além disso, a variação acumulada entre a sétima (44 a 48 anos) e a última faixa não poderá ser superior à variação acumulada entre a primeira e a sétima faixas.

“Já o aumento anual de mensalidade do plano de saúde ocorre em razão de alteração nos custos ocasionada por fatores como inflação e uso de novas tecnologias”, esclarece o advogado Rodrigo Alexandre, pesquisador da Associação Brasileira de Defesa do Consumidor (Proteste).

[+ veja também] Tem 60 anos ou mais? Veja seus direitos e opções de plano de saúde

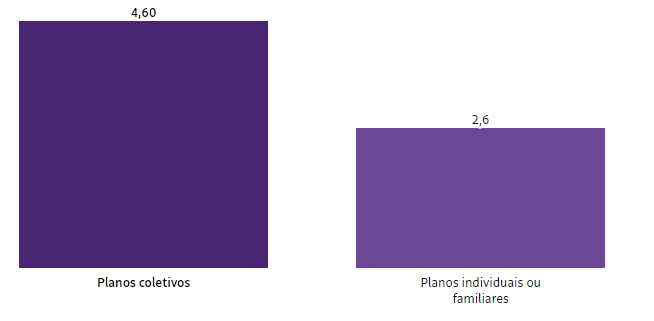

Só que, para os planos individuais/familiares, a definição desse índice é feita pela ANS – e se trata do limite máximo a ser cobrado do consumidor. Já nos planos coletivos, o valor do reajuste é decidido pela operadora. “Historicamente, os reajustes nos planos coletivos têm sido mais elevados do que os aplicados aos planos individuais”, diz Patullo.

O advogado lembra que, em 2023, a ANS aprovou um percentual de reajuste de 9,63% para as modalidades individuais, enquanto muitos planos coletivos foram reajustados em percentuais que superam os 30%.

Carência

Trata-se do tempo que é preciso esperar para realizar determinado procedimento pelo plano. Os prazos previstos em lei (9.656/98) são:

Porém, o pesquisador da Proteste ressalta que as empresas podem reduzir a carência de acordo com decisão comercial. “Por isso, sempre indicamos que o consumidor fique atento aos prazos no momento da contratação, porque eles podem ser distintos entre as operadoras”.

Vale comentar que a cobertura obstétrica é uma opção que pode ou não ser contratada. Tirá-la do acordo deixa o valor da mensalidade mais convidativo. Mas é crucial ter em mente que a carência para o parto, como destacado, é de 300 dias – ou seja, se a contratação ocorrer durante a gravidez, esse procedimento não será coberto.

Declaração de saúde

Trata-se de um documento obrigatório exigido no momento da contratação. “O objetivo é deixar claro se você tem conhecimento de que é portador de doenças ou lesões preexistentes (DLPs)”, descreve a ANS.

“O consumidor estará sujeito à cobertura parcial temporária (CPT) por um período de dois anos. Isso significa que a doença preexistente não estará coberta pelo plano durante esse período”, traduz Patullo. “A omissão de informações sobre condições de saúde pode ser considerada fraude”, acrescenta.

Caso a enfermidade não tenha sido declarada, mas for comprovado que ela já existia no momento da contratação, a ANS avisa que o beneficiário pode ter o seu contrato cancelado e ser responsabilizado pelo pagamento de despesas relacionadas às doenças.

Reembolso

Em primeiro lugar, o consumidor precisa verificar se o plano oferece a opção de “livre escolha” dos médicos, e não apenas o reembolso em caso de emergência.

“Os planos com livre escolha permitem que o consumidor realize as consultas com seu médico de confiança, mesmo que ele não esteja credenciado, e depois solicite o ressarcimento”, diz Rodrigo Alexandre.

[+ veja também] O que fazer se o plano de saúde pedir comprovante bancário para reembolso

Parece simples, mas esse ponto costuma causar muita confusão, principalmente por falta de informações claras nos contratos que consideram o reembolso. “Geralmente, eles estabelecem fórmulas matemáticas complexas e de difícil compreensão para o consumidor”, alega Patullo.

Por isso, segundo o advogado, é essencial realizar uma consulta prévia para evitar surpresas. “Solicite explicações à operadora sobre os critérios utilizados para calcular o valor a ser reembolsado”, aconselha.

Política de cancelamento

Outro ponto sensível do contrato, que deve ser lido com bastante atenção. Mas, em linhas gerais, a ANS frisa que “é vedada a prática de seleção de riscos pelas operadoras na contratação ou na exclusão dos beneficiários”. Na prática, significa que nenhum beneficiário pode ser impedido de adquirir um plano ou ser excluído devido a uma condição de saúde, ou idade.

O advogado da Proteste lembra que os planos individuais/familiares só podem ser cancelados diante da falta de pagamento da mensalidade por um prazo superior a 60 dias (consecutivos ou não) ou em casos de fraude.

Marcos Patullo – Vilhena Silva Advogados

“Nesse aspecto, os planos coletivos são arriscados para o consumidor, porque o cancelamento pode ocorrer de forma unilateral, a qualquer momento”, avisa. “O cancelamento unilateral de planos de saúde tem sido um problema recorrente enfrentado pelos consumidores, especialmente nos contratos coletivos”, relata Patullo. Daí porque se deve avaliar cuidadosamente essa parte do documento.

A ANS ressalta que, se houver rescisão do contrato de plano coletivo (por qualquer motivo) e existir algum beneficiário ou dependente em internação, a operadora deverá arcar com todo o atendimento até a alta hospitalar. Fora isso, os procedimentos autorizados na vigência do contrato deverão ser cobertos pela empresa.

Mais um detalhe: se o beneficiário for excluído do plano ou tiver o contrato rescindido, ele tem o direito de realizar a portabilidade de carências, ou seja, contratar um novo plano sem cumprir novos prazos de carências ou cobertura parcial temporária.

A ANS orienta os usuários que estiverem enfrentando problemas de atendimento a procurarem, inicialmente, sua operadora para buscar uma solução. Caso a empresa não resolva a questão, o cliente pode registrar uma reclamação junto à agência por um dos seguintes canais de atendimento:

* Formulário eletrônico no site da ANS

* Núcleos da ANS existentes em 12 cidades do país, de 2ª a 6ª feira, das 8h30 às 16h30, exceto feriados nacionais. Veja os endereços aqui

* Disque ANS: 0800 701 9656 (atendimento telefônico gratuito, de 2ª a 6ª feira, das 8h às 20h, exceto feriados nacionais). Para deficientes auditivos, a central de atendimento funciona no 0800 021 2105.

Direito ao tratamento com Danyelza (Naxitamab): Uma menina de apenas 7 anos foi diagnosticada com neuroblastoma, um câncer que, embora raro, é o terceiro mais comum na infância. Ele afeta as glândulas acima dos rins, conhecidas como adrenais. Para tentar reverter o quadro, a médica prescreveu um tratamento com medicamentos importados, que não têm inscrição na Agência Nacional de Vigilância Sanitária (Anvisa), mas que são os mais indicados para tentar salvar a vida da criança. Read more »

Uma idosa de 89 anos, portadora de um seguro internacional de saúde, recorreu a um hospital de São Paulo após se sentir mal. Diagnosticada com insuficiência arterial, ela precisou ser internada para uma cirurgia de urgência.

Para surpresa de todos, no entanto, o seguro de saúde informou que não iria cobrir as despesas, alegando que se tratava de uma doença preexistente. A negativa impediu também o reembolso dos honorários médicos previstos em contrato.

Seguro altera contrato para justificar negativa

A idosa, no entanto, não tinha conhecimento de sua condição. Ela começou a apresentar os primeiros sintomas da doença duas semanas antes da internação, segundo o relatório médico apresentado pelo hospital. Na ocasião, ela já tinha renovado o seguro internacional e a apólice estava vigente (há dois meses) desde 2016 sem qualquer restrição.

Como se não bastasse a negativa abusiva, após tomar ciência da internação de urgência, o seguro internacional simplesmente alterou a apólice já assinada pela idosa e incluiu a doença que ela apresentava como preexistente, somente para justificar a negativa contratual.

Quais leis garantem o direito da associada

Por qualquer ângulo que se analise a negativa de atendimento, fica claro a abusividade na conduta da seguradora. Veja o porquê:

Decisão judicial garante direito ao atendimento

Advogada Tatiana Harumi Kota, do escritório Vilhena Silva Advogados

Não havendo outra solução, a idosa recorreu à Justiça para ter seus direitos respeitados pelo seguro saúde. No dia 10 de junho de 2023, a juíza Ana Laura Correa Rodrigues da 3ª Vara Cível de São Paulo concedeu liminar para que a paciente tenha o tratamento custeado pelo plano, conforme prevê o contrato.

“Neste caso, o juiz acolheu o pedido da paciente para cobrir as despesas médico-hospitalares relacionadas ao tratamento da enfermidade”, explica a advogada Tatiana Harumi Kota, do escritório Vilhena Silva Advogados.

Fique atento aos seus direitos

Qualquer usuário de plano de saúde pode acionar a Justiça para dar prosseguimento ao tratamento, após uma negativa abusiva da operadora.

O primeiro passo é procurar ajuda jurídica de profissionais especializados na área. Além de documentos pessoais, o segurado que se sente prejudicado deve fornecer ao advogado todos os documentos relativos ao caso, como laudos médicos apontando a necessidade do tratamento e até as trocas de mensagens com a empresa. Outra recomendação é reunir comprovantes dos três últimos comprovantes de pagamento do plano de saúde.

Com essas informações, o advogado poderá preparar um pedido de liminar, já que a saúde do paciente está em risco. Normalmente, ele é analisado em até 72 horas.

Fique atento aos seus direitos e, se precisar, procure ajuda jurídica.

Uma família foi surpreendida com uma notificação enviada pela operadora informando que o filho dependente não era mais elegível para permanecer no plano de saúde do titular.

O motivo da exclusão apresentado pela operadora foi que a idade limite para permanecer na condição de beneficiário dependente havia sido ultrapassada.

O comunicado era claro: o dependente seria excluído em um prazo de 90 dias, a contar do recebimento da notificação. Somente o envio de comprovação de dependência econômica do titular, nos termos previstos na Receita Federal, poderiam alterar essa exclusão.

Ainda no comunicado, a operadora citou o art.8º da RN n.º 438/18 que menciona sobre o direito à portabilidade de planos, sem necessidade de cumprimento de novos prazos de carência, desde que solicitado em até 60 dias da ciência da exclusão.

Justiça já determinou a manutenção dos dependentes no plano de saúde em situação similar.

Ao analisar um caso similar, o Juiz da 10ª Vara Cível Do foro Regional de Santo Amaro de São Paulo determinou a manutenção do beneficiário nas mesmas condições contratuais do titular.

O magistrado destacou que, quando a operadora decidiu manter o filho vinculado ao plano, foi criada uma expectativa de direito que os dependentes com mais de 25 anos jamais seriam excluídos e de que a cláusula atinente à idade limite não seria aplicada.

Salientou, ainda, que durante todo o período a operadora seguiu prestando o serviço e emitindo a cobrança da respectiva mensalidade.

Se você recebeu uma notificação sobre a exclusão do dependente, saiba que você pode questionar seus direitos judicialmente. Converse com advogados especialistas na área de Direito à Saúde e esclareça todas as suas dúvidas. Tenha em mente que você pode buscar seus direitos e garantir a manutenção do plano de saúde do dependente.

Leia aqui a decisão comentada: Justiça concede liminar impedindo a exclusão do dependente no plano de saúde

O plano de saúde descredenciou o prestador?

Um morador de São Paulo, após ser diagnosticado com câncer de próstata com metástase, iniciou o tratamento prescrito por seu médico em um hospital da capital. Para sua surpresa, no entanto, as sessões foram suspensas quando faltavam três doses para completar o ciclo, pois a unidade onde o tratamento estava sendo realizado foi descredenciada pela operadora.

O plano de saúde não notificou o paciente previamente, tampouco recebeu a indicação de prestadores de serviços que pudessem atendê-lo e, dessa forma, dar continuidade ao tratamento, como determina a lei.

Quais os direitos do paciente em casos de descredenciamento?

Isabela Pereira – Vilhena Silva Advogados

O paciente não pode, obviamente, ser penalizado pelo descredenciamento e precisa ser informado previamente de eventuais mudanças.

“A legislação garante que o paciente oncológico tem o direito de receber o tratamento integral prescrito pelo médico que o acompanha no mesmo hospital ou laboratório em que realiza o tratamento. A conduta da operadora em descredenciar prestadores de serviço não foi acompanhada de comunicação prévia individualizada ao beneficiário e substituição por outra instituição equivalente”, explica a advogada Isabela Pereira, do escritório Vilhena Silva Advogados.

Várias leis protegem o direito do paciente. Conheça algumas delas:

Paciente entra na Justiça para continuar tratamento em local descredenciado

Com seus direitos desrespeitados, o paciente entrou na Justiça para ter direito a restabelecer o tratamento no local onde ele era realizado.

Se você estiver sendo prejudicado pelo descredenciamento de um hospital ou clínica sem aviso prévio e individualizado, pode fazer o mesmo.

Procure um advogado especializado em direito à saúde, munido de documentos pessoais e um laudo completo do médico. Ele irá analisar o caso e propor uma ação, com pedido de liminar, para que a operadora mantenha o tratamento do paciente no mesmo local.

A paciente concluiu a terapia no hospital onde havia começado o tratamento.

Fique atento aos seus direitos na hora de cuidar da sua saúde!

Você pode se interessar por:

Migalhas | 18/07/2023 Read more »