Migalhas | Por Caio Henrique Fernandes e Letícia Fernandes Caboatan

Reajuste expõe falhas regulatórias da ANS e reforça a judicialização contra aumentos abusivos em planos coletivos.

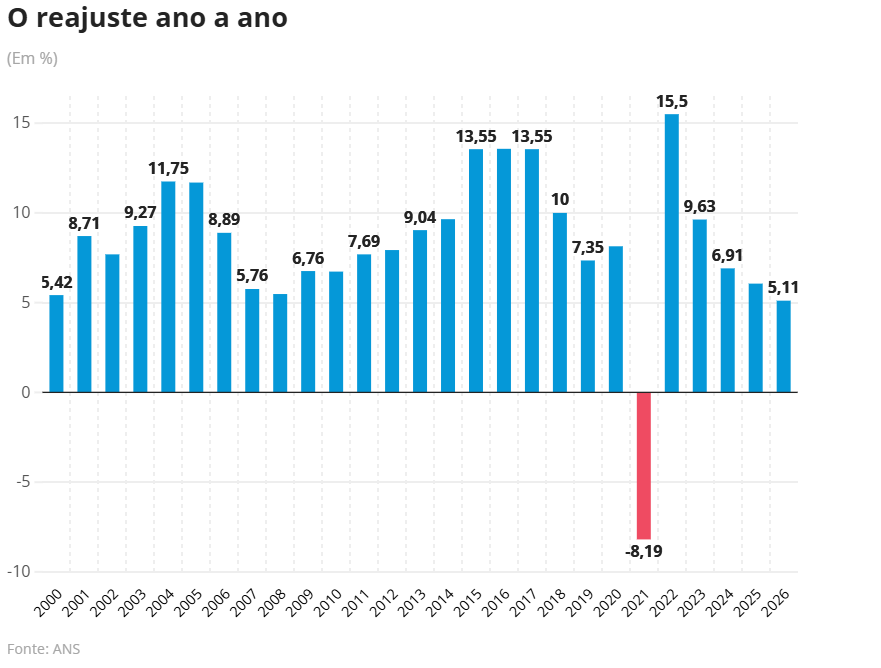

A ANS – Agência Nacional de Saúde Suplementar aprovou o índice máximo de 5,11% para o reajuste anual dos planos de saúde individuais e familiares em 2026. Embora o percentual represente o menor reajuste positivo da história, a discussão central não se limita ao índice em si, mas à evidente insuficiência do modelo regulatório atualmente adotado pela agência.

O reajuste autorizado alcança aproximadamente 7,7 milhões de beneficiários vinculados a contratos individuais ou familiares regulamentados pela lei 9.656/98. Contudo, esses consumidores representam parcela cada vez menor do mercado de saúde suplementar, justamente porque as próprias operadoras, ao longo dos últimos anos, reduziram significativamente a oferta de planos individuais, migrando o mercado para contratos coletivos menos regulados e mais lucrativos.

Nesse cenário, a ANS passou a exercer controle efetivo apenas sobre uma fração reduzida dos beneficiários, enquanto a ampla maioria dos consumidores permanece submetida a reajustes de contratos coletivos sem qualquer teto regulatório previamente estabelecido.

Os contratos coletivos, empresariais ou por adesão, atualmente representam a principal modalidade da saúde suplementar no país. Ainda assim, a ANS opta por não estabelecer limites objetivos para os reajustes aplicados nesses contratos, permitindo que operadoras imponham percentuais frequentemente muito superiores ao índice autorizado para os planos individuais, muitas vezes em patamares de dois dígitos anuais.

Na prática, criou-se um modelo regulatório assimétrico: enquanto o consumidor do plano individual possui proteção mínima formal, os beneficiários dos planos coletivos permanecem submetidos a índices definidos unilateralmente pelas operadoras, quase sempre desacompanhados de memória de cálculo clara, demonstração atuarial adequada ou efetiva transparência sobre os critérios utilizados.

Essa postura regulatória contribuiu diretamente para o crescimento exponencial da judicialização da saúde suplementar no Brasil. A ausência de fiscalização mais rigorosa da ANS fez com que o Poder Judiciário passasse a assumir papel central na contenção de reajustes abusivos e na proteção do equilíbrio contratual.

O TJ/SP possui entendimento consolidado no sentido de que reajustes desarrazoados, sem demonstração técnica adequada da sinistralidade ou sem transparência atuarial mínima, podem ser reconhecidos como abusivos à luz do CDC.

Ainda que o índice de 5,11% não seja juridicamente vinculante aos contratos coletivos, ele vem sendo utilizado pelo Poder Judiciário como importante parâmetro comparativo de razoabilidade e proporcionalidade. Isso ocorre justamente porque, diante da fragilidade regulatória da ANS, os tribunais passaram a suprir lacunas de proteção ao consumidor deixadas pela própria agência reguladora.

O STJ também já reconheceu a necessidade de transparência e demonstração concreta dos critérios utilizados para reajustes por sinistralidade, especialmente quando os aumentos inviabilizam a permanência do consumidor no contrato ou comprometem o próprio acesso ao tratamento de saúde.

O cenário atual evidencia uma contradição estrutural da saúde suplementar brasileira: enquanto a ANS sustenta a necessidade de preservação do equilíbrio econômico-financeiro das operadoras, milhões de consumidores enfrentam reajustes sucessivos e incompatíveis com sua capacidade financeira, sem mecanismos regulatórios efetivamente capazes de impedir abusos.

Mais do que uma discussão matemática ou atuarial, o debate sobre reajustes abusivos envolve acesso à saúde, proteção do consumidor e efetividade do direito fundamental à dignidade humana. A crescente judicialização do tema não decorre apenas da insatisfação dos beneficiários, mas da percepção cada vez mais evidente de insuficiência regulatória por parte da ANS diante das práticas adotadas pelas operadoras.