O Globo | Por Glauce Cavalcanti — Rio

Aumento é o menor registrado desde 2021, mas impacta apenas 14,5% dos beneficiários no país

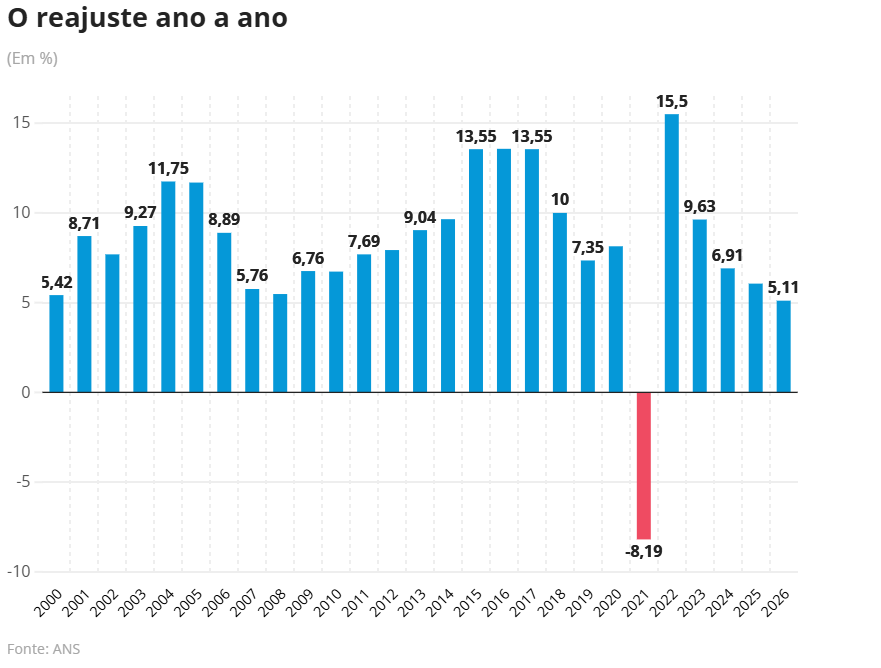

O reajuste dos planos de saúde individuais e familiares será de até 5,11% neste ano, conforme decisão da Agência Nacional de Saúde Suplementar (ANS). O índice é o menor registrado é o menor desde 2021 — quando a taxa foi negativa em 8,19% devido à queda no uso da cobertura assistencial devido à pandemia de Covid-19.

Excluindo-se o ano atípico de 2021, porém, o patamar de 2026 é o menor registrado pelo menos desde o ano 2000, de acordo com dados da agência reguladora.

Reajuste ano a ano de 2000 a 2026

O diretor-presidente da ANS, Wadih Damous, destaca em comunicado que o reajuste traz alívio aos usuários desses planos.

“Esse é o reajuste mais baixo já definido pela ANS, o que traz alívio para o cidadão que se esforça para manter um plano de saúde para sua família. Nosso objetivo é sempre buscar o equilíbrio, garantindo a sustentabilidade do setor e a capacidade de pagamento dos beneficiários”, afirma ele.

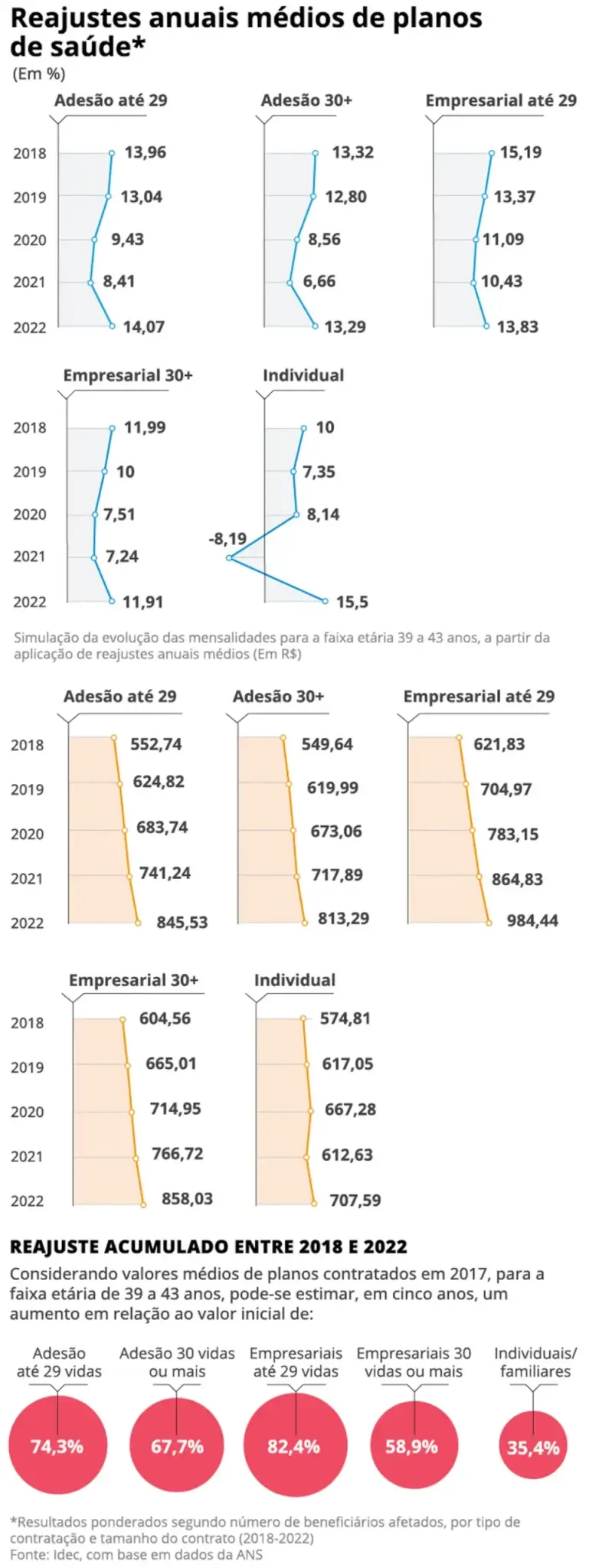

Os planos individuais e familiares, no entanto, representam hoje apenas 14,5% do total de 52,9 milhões de beneficiários de planos de assistência médica privada no país, ou 7,7 milhões de pessoas. Como têm o reajuste calculado pela agência, esses planos foram deixando de ser oferecidos pelas operadoras de saúde, que passaram a priorizar os coletivos, segmento em que a mudança de preço das mensalidades não é regulado.

O reajuste regulado é visto como um balizador para o índice que será aplicado aos contratos coletivos. A estimativa de analistas é que as correções fiquem, em média, entre 9% e 10% neste ano.

Índice se aplica a grupo cada vez menor

Rafael Robba, especialista em Direito à Saúde do Vilhena Silva Advogados

Rafael Robba, especialista em Direito à Saúde do Vilhena Silva Advogados, diz que, por um lado, o reajuste mais baixo é boa notícia para quem tem um plano de saúde individual. Alerta, porém, que esse índice alcança um número cada vez menor de usuários do mercado de saúde suplementar:

— O índice da ANS protege um número cada vez menor de consumidores. Este ano, temos recebido comunicados de reajustes de 12% a 15% nos planos coletivos. Isso tem acontecido ao longo dos últimos anos. O aumento dos coletivos é o dobro ou até o triplo do praticado para os individuais — diz Robba.

Na visão do especialista, com as empresas deixando de oferecer planos individuais, mais e mais pessoas pagam um reajuste acima do teto fixado pela agência.

— Se o mercado continuar nesse caminho de coletivizar os planos, qual será o sentido de termos esse índice? Os consumidores estão ficando mais desamparados. É um debate que precisa ser enfrentado — destaca Robba. — É preciso criar mecanismos que tragam equilíbrio e previsibilidade para os usuários dos planos coletivos.

O índice foi aprovado pela Diretoria de Normas e Habilitação dos Produtos, tendo passado também pelo crivo do Ministério da Fazenda e aprovado em reunião de Diretoria Colegiada da ANS. Segue agora para publicação no Diário Oficial da União.

Lenise Scchin, diretora de Normas e Habilitação de Produtos da agência, explica que a metodologia usada para o cálculo do reajuste considera o aumento dos custos assistenciais e também a frequência de utilização dos serviços.

“A fórmula evita aumentos excessivos para o consumidor e, ao mesmo tempo, garante que os planos continuem oferecendo atendimento de qualidade e de forma sustentável”, avalia.

A alta, porém, fica acima da inflação média ao consumidor medida pelo IBGE no ano passado, que foi de 4,26%. É que pesa no cálculo a variação das despesas assistenciais que, no último ano, de acordo com a ANS, subiram 8,32%.

Empresas questionam percentual

O reajuste somente pode ser aplicado no mês de aniversário do contrato de cada usuário. Naqueles em que essa renovação ocorre em maio e junho, o reajuste passa a vigorar a partir de julho ou até agosto, sempre de forma retroativa ao mês do aniversário.

aposentados.

aposentados.