Folha de S. Paulo | Cláudia Collucci | 10.01.2022 | Rafael Robba

Folha de S. Paulo | Cláudia Collucci | 10.01.2022 | Rafael Robba

Veja São Paulo | Guilherme Queiroz | 29.11.2021 | Rafael Robba

Era 25 de dezembro, natal de 2020, quando Aparecido Rocha, 61, pulso forte, dores no peito e devoção o Hospital Cruzeiro do Sul, particular, em Osasco. Foram sete dias hospitalizado até o diagnóstico: colecistite aguda, uma inflamação na vesícula biliar causada por um cálculo, uma pequena pedra no órgão. Uma operação para o problema, no entanto, só ocorreu em 5 de outubro, pelo SUS, quase 10 meses depois das primeiras queixas.

Segundo Aparecido, durante todo esse tempo, ele sente dores e desconfortos abdominais, além de seguir uma dieta restrita para evitar a piora do quadro. “ A minha alimentação era só comida sem óleo, sem gordura. Tudo na base de água. Se eu comia um pouco a mais, sentir dor. Se deitava para o lado direito, também sentia dores”, afirma.

Apesar dos cuidados, o quadro se agravou. “Os médicos falaram que minha vesícula já estava parcialmente necrosada e muito mais inflamada. E que eu podia ter uma infecção generalizada se demorasse mais para fazer uma operação”, conta Aparecido sobre a demora para a realização da cirurgia. Ele narra que chama a rede pública após tentar, durante meses, realizar a cirurgia pelo convênio do Grupo NotreDame Intermédica (GNDI), do qual o cliente é cliente. Entenda o caso:

Aparecido elevada alta do Cruzeiro do Sul no dia 31 de dezembro de 2020. Após o fim da hospitalização, tratou um problema relacionado à inflamação da vesícula até que começou a realizar os exames para uma operação, que envolve a retirada da pedra do órgão.

Meses depois, maio, fez uma consulta para a marcação do procedimento, mas foi fornecida por um médico que o Cruzeiro do Sul se tornou um centro de referência contra a Covid-19. Segundo a NotreDame, houve uma “data prevista para a cirurgia”, que foi cancelada porque “limpa no pico da segunda onda de Covid. Portanto, todos os procedimentos eletivos que não são de urgência foram suspensos, por conta dos riscos envolvidos”.

O jovem, no entanto, diz que nunca teve o procedimento marcado para o Hospital Cruzeiro do Sul. “Não tinha dados para realizar nenhuma cirurgia eletiva”, rebate Aparecido.

Meses depois, em agosto, o emprego seguiu para outra consulta médica para tentar marcar a cirurgia. Dessa vez, uma operação na vesícula foi agendada para 25 de setembro.

Mas no dia 19 daquele mês, outro problema. “L iguei na NotreDame e falaram que minha cirurgia havia sido cancelada. Disseram que estava ligado [para confirmar uma operação] e eu não tinha atendido o telefone. E é mentira”, diz. O campo abriu uma reclamação contra uma operadora na Agência Nacional de Saúde Suplementar (ANS). Após se queixar no órgão regulador dos planos de saúde, o procedimento foi remarcado para outubro.

O nome foi ao Hospital Regional de Osasco, público, em 23 de setembro. “Eu passei mal e procurei esse hospital. Estava sentindo dores, perda de apetite e muito mal-estar ”, narra. Segundo Aparecido, ele formalmente uma rede pública por não confiar mais nos serviços da rede NotreDame. Realizou novamente todos os exames pré-operatórios, desta vez pelo SUS, e teve a cirurgia agendada para 5 de outubro, sete dias antes da marcada pelo GNDI, que deveria acontecer em 12 de outubro.

“Consegui finalmente realizar uma cirurgia. Ninguém da NotreDame me ligou para falar do procedimento do dia 12. Dia 13 eu liguei lá e falaram o mesmo, que me ligou e eu não tinha atendido, o que é mentira. Estou conversando com advogados. Se falarem que é cabível de ação judicial, quero ser ressarcido”.

Segundo o princípio, a vesícula estava parcialmente necrosada por conta dos 10 meses que se passou do procedimento de realização.

Rafael Robba, especialista em direito à saúde e sócio do Vilhena Silva Advogados

“Ele ficou meses tentando resolver o problema e não conseguiu operar pelo SUS com o caso mais agravado. A gente entende que a operadora pode responder por danos morais, por colocar a saúde e integridade física dele em risco”, diz Rafael Robba, 39, especialista em direito à saúde e sócio do Vilhena Silva Advogados, escritório contratado por Aparecido.

Sobre a remarcação da cirurgia, a NotreDame afirmou em nota apenas que “a cirurgia estava agendada e inclusa no mapa cirúrgico do Bosque da Saúde, com a ciência do beneficiário (ligação gravada). A mesma não aconteceu, porque segundo o paciente, socorro inseguro, pois não erigida a confirmação de internação por parte do hospital”.

Esclarecemos que em 25/12/2020, às 7h23, o Sr. Aparecido deu entrada no Hospital Cruzeiro do Sul. Durante a internação foi detectado quadro de colecistite aguda. Foi realizado o tratamento clínico e o paciente veterinário alta, com orientação de atendimento ambulatorial a fim de rever a necessidade de abordagem suplementar.

Realizou consultas com o especialista, quando foi solicitado um procedimento cirúrgico eletivo, com agendamento no Hospital Cruzeiro do Sul.

Na data prevista para a cirurgia, sem pico da 2.ª onda de Covid. Portanto, todos os procedimentos eletivos que não são de urgência foram suspensos, por conta dos riscos assumidos.

Retornou ao ambulatório para remarcar o procedimento, sendo o mesmo reagendado para o Hospital Bosque da Saúde.

A cirurgia estava agendada e incluída no mapa cirúrgico do Bosque da Saúde, com a ciência do beneficiário (ligação gravada). A mesma não aconteceu, porque segundo o paciente, o-se inseguro, pois não oficializada de internação por parte do hospital.

O Dia | 15.11.2021 | Caio Fernandes

Rio – Após a experiência de vivenciar a pandemia da covid-19, 81% dos brasileiros passaram a se preocupar mais com o acesso a cuidados médicos. É o que mostra uma pesquisa inédita realizada pela Associação Nacional das Administradoras de Benefício (Anab). Ainda segundo o levantamento, contratar um plano de saúde passou a aparecer em terceiro lugar na lista de conquistas mais almejadas pelos cidadãos com mais de 50 anos (15,2%), ficando atrás somente do sonho da casa própria (43,4%) e do automóvel (17,7%).

Um consenso notado entre os participantes é de que o plano de saúde não é apenas um serviço, mas também uma garantia de segurança. Enquanto 69% disseram que o benefício é uma salvaguarda em casos de urgência, outros 31% é acreditam que é uma necessidade recorrente. Apesar do percentual alto de interessados em adquirir o benefício, 35% dos entrevistados afirmaram que ainda sentem dificuldade ao analisar as propostas das operadoras. Destes, 44% consideram que o auxílio de um consultor para esclarecer dúvidas faria diferença. Pensando nisso, O DIA consultou a opinião de especialistas para descobrir o que fazer para contratar um plano de saúde com segurança e garantindo os seus direitos.

“Nunca o brasileiro esteve tão preocupado com a saúde como hoje. A pandemia potencializou esse cuidado e a instabilidade econômica é uma ameaça para essa manutenção do plano, especialmente entre os beneficiários com menor poder aquisitivo. O mercado tem dado resposta com o lançamento de produtos a preços mais atrativos e até sugerindo a portabilidade de carências, como a ANAB tem feito. É fundamental que o consumidor tenha conhecimento desses direitos para tomar as melhores escolhas para sua saúde, inclusive a financeira”, ressaltou Alessandro Acayaba de Toledo, presidente da associação.

Na hora de escolher uma operadora de saúde, o primeiro passo é entender os serviços que ela oferece. Atualmente, as coberturas podem ser ambulatoriais, hospitalares, de referência ou odontológicas. É importante observar se a modalidade escolhida vai atender cobertura de pré-natal, exames, cirurgias, internações e outras necessidades que o beneficiário possa vir a ter. Por isso, é importante também que o cliente entenda que tipo de serviço está procurando.

“O cliente deve saber quais destes pontos melhores se adequam ao que ele precisa. Outro fator é a escolha da abrangência geográfica. Ele precisa saber qual é a abrangência deste plano, se é um plano nacional, plano regional ou internacional, caso queira utilizar a cobertura fora do país”, acrescentou Caio Henrique Sampaio, advogado especialista em direito à saúde e sócio do escritório Vilhena Silva Advogados.

O advogado relembrou, ainda, que é preciso se atentar também se a rede credenciada que aquele plano de saúde oferece é suficiente para atender as suas necessidades e se está conforme as suas expectativas: “O beneficiário tem que analisar se aquele plano atende as suas necessidades, se ele quer hospitais de alto custo e alto padrão. Para isso, ele tem que verificar a rede credenciada no momento da contratação, pedindo ao seu corretor ou a operadora o livro da rede com os médicos credenciados”.

Outro aspecto que deve ser levado em consideração são os reembolsos, já que existem múltiplos de reembolso que variam conforme a contratação e o tipo de plano, até mesmo dentro da mesma operadora. Assim como o tempo de carência, “uma questão importante é verificar também no momento de escolha do plano as regras de carência, já que os planos novos contratados possuem alguns prazos, como, por exemplo, o período de 24h para urgências e emergências, 180 dias para internações, cirurgias e procedimentos complexos, 24 meses para doenças ou lesões pré-existentes e 300 dias para parto”, orientou Sampaio.

Para conquistar a segurança que pode estar atrelada ao fato de ter um plano de saúde, como mostrou a pesquisa, a organização financeira é indispensável. Isso porque, não adianta ter a sensação de estar seguro quanto aos cuidados médicos se isso vai furar completamente o orçamento familiar. Logo, aqueles que desejam contratar um serviço desse tipo, devem encará-lo com prioridade.

“O plano de saúde com o seguro de vida são responsáveis pela estrutura básica do planejamento financeiro e, desta forma, devem ser considerados como prioridades. Para se preparar financeiramente, é imprescindível adicionar o serviço como uma despesa obrigatória dentro da rota financeira”, afirmou o especialista em finanças Marlon Glaciano. Para isso, ele orienta que os consumidores sigam uma divisão orçamentária que consiste na divisão da renda: “O ideal é dividir 100% da receita mensal em 3 fatias: 50% para necessidades básicas, 30% para desejos e 20% para Investimentos. Nesse caso, o valor pago de plano de saúde deve entrar nos 50% destinados às obrigações”.

A educadora financeira da Ativa Investimentos, Bia Moraes, reforçou o discurso: “Plano de saúde é um custo de recorrência mensal; por isso, deve estar enquadrado no orçamento da família como um custo fixo. Como todo custo fixo, ele deve tá alinhado com a realidade financeira, não podendo estar muito acima do possível, para não haver dificuldade em realizar o pagamento. É um custo importante, já que envolve saúde, então ao contratar um plano de saúde, é bom sentar e reorganizar o orçamento para ele caber com folga”.

Segundo Glacinao, a contratação como Pessoa Jurídica pode ser uma alternativa para economizar, desde que os beneficiários estejam cientes da responsabilidade de lidar com um CNPJ. “A melhor forma de economizar com o plano de saúde é utilizar a contratação no formato PJ. Neste caso é possível ter uma redução de até 40% no valor mensal do plano. Uma boa estratégia para quem ainda não tem CNPJ será abrir um MEI e ingressar nessa modalidade, lembrando que para contratar um plano de saúde como MEI é necessário ter ao menos 6 meses de CNPJ ativo”, ponderou.

Já o especialista em gestão de saúde e vice-presidente da First Line Medical, Paulo Rapuano, recomendou que os clientes busquem o equilíbrio entre a economia e um plano de qualidade: “Procure uma operadora que saiba valorizar a condição de saúde do paciente e, ao invés de buscar economia, busque saúde. Hoje as agências de saúde tem planos específicos mais baratos para quem se cuida, não tem comorbidades, e não possuem grande histórico de doença. Então, se você quer economizar quando se fala em planos de saúde, não economize em exercícios, alimentação saudável e cuidados essenciais a seu bem-estar”.

Assim como qualquer outro contrato, fechar um acordo com uma operadora de saúde é um passo que exige responsabilidade. Por isso, o Procon RJ preparou uma cartilha especial para O DIA, destacando a quais pontos os consumidores devem prestar mais atenção nesse momento. Confira:

O consumidor deve verificar se o plano de saúde que ele pretende contratar tem registro na ANS, que é a agência reguladora responsável pelo registro, normatização, controle e fiscalização dos planos de saúde. É importante ser avaliada a existência de muitas reclamações nos Procons, na ANS e nos sites especializados, o que pode ser um indício de que o serviço não está sendo prestado corretamente.

O consumidor precisa ficar atento à existência de alguns tipos de plano de saúde, para que, dessa forma, escolha o melhor para a sua situação. Existem duas espécies de plano, o individual e o coletivo. A adesão ao plano individual é livre, enquanto o plano coletivo exige vínculo do contratante com alguma associação profissional ou sindicato.

Sobre os planos individuais incidirão o reajuste anual, em percentual previamente definido pela ANS, e o reajuste por faixa etária, conforme previsão contratual. Já nos planos coletivos, o reajuste anual é definido pela livre negociação entre as partes, além da possibilidade de ocorrência de reajuste por sinistralidade, devido a um aumento não esperado da utilização do plano pelo grupo atendido no contrato.

O plano de saúde pode ou não contar com reembolso dos valores pelos pela consulta e/ou procedimentos realizados fora da rede credenciada.

As principais alternativas na cobertura dos planos são: ambulatorial, hospitalar e referência.

No plano ambulatorial, estão cobertas consultas eletivas e exames ambulatoriais. Já o plano hospitalar inclui atendimento hospitalar em urgência e emergência, e pode ou não incluir obstetrícia. Por fim, o plano padrão, como o próprio nome indica, dá direito à assistência médico-hospitalar padrão e, obrigatoriamente, deve ser disponibilizado aos clientes.

Os planos de saúde oferecem a opção de enfermaria e apartamento.

Como o espaço é dividido com outras pessoas, a enfermaria tem um tempo mais restrito de permanência de acompanhantes e visitas.

Conforme a ANS, os prazos máximos de carência são de 24 horas para Urgência e Emergência, 300 dias para partos e 180 dias para outros procedimentos. Caso haja isenção ou redução da carência, o consumidor deve exigir que seja dado por escrito.

O consumidor deve prestar bastante atenção na rede credenciada, se ela atende as suas necessidades, se possui médicos e hospitais próximos da sua residência, de modo que não dificulte o seu atendimento quando necessitar, ou, ainda, que o seu médico de confiança não está credenciado.

Por fim, o beneficiário deve considerar que se trata de um compromisso que pode comprometer significativa parte da renda para evitar contrair dívidas com as quais não consiga arcar.

Paula Collesi e Estela Amaral Alcântara Tolezani – Migalhas Read more »

Após sentir fortes dores na região das costas, a beneficiária se dirigiu até o hospital credenciado ao seu plano de saúde e foi atendida prontamente pela equipe médica. Em seguida, a paciente foi internada e recebeu tratamento de bloqueio cervical com utilização de material chamado cânula. Posteriormente, a paciente teve alta sem intercorrências.

CNN Brasil | Ligia Tuon | 10.06.2021

Conclusão é de pesquisa feita pelo Instituto Brasileiro de Defesa do Consumidor (Idec)

Os reajustes no preço de planos de saúde coletivos chegam a ser quase o dobro dos registrados por apólices individuais, segundo pesquisa feita pelo Instituto Brasileiro de Defesa do Consumidor (Idec).

Publicado nesta quinta-feira (10), o levantamento foi feito entre os anos de 2015 e 2020, tomando como base cinco das empresas com maior número de reclamações registradas no instituto: SulAmérica, Bradesco Saúde, Amil, Unimed Central Nacional e Unimed Rio.

O Idec monitora os preços praticados nesse setor, sobretudo porque, diferentemente dos planos individuais, os coletivos — contratados por empresas, conselhos, sindicatos ou associações — não são regulados pela Agência Nacional de Saúde Suplementar (ANS), muto embora representam quase 80% do mercado de saúde suplementar.

Segundo o órgão de defesa do consumidor, esse ponto abre espaço para reajustes abusivos. A pesquisa mostra que, em 2020, o reajuste médio dos planos coletivos entre as empresas monitoradas foi de 11,28%.

Esse número é mais de três pontos percentuais acima do máximo estabelecido pela ANS para os planos individuais. No ano passado, o maior índice de reajuste ficou para a Unimed Rio, com alta de 14,55% no valor dos planos coletivos, mais de seis pontos percentuais acima do teto fixado pela reguladora do setor.

O Idec destaca que esse reajuste ficou 12 pontos acima do IPCA, índice que mede a inflação oficial no país. A maior discrepância entre reajustes de planos individuais e coletivos foi registrada em 2018, quando o aumento médio ficou em 17,04%, enquanto o índice máximo para os planos individuais naquele ano havia sido de 10%.

Diante desse cenário, o Idec defende que a regulação seja feita para todo o setor. O instituto ressalta ainda que compartilhou a pesquisa com as empresas citadas, mas apenas a Unimed Central Nacional respondeu.

“A operadora não questionou os percentuais pesquisados, mas sustentou que os reajustes aplicados aos seus consumidores estavam de acordo com o permitido pela ANS, tanto no que tange aos planos individuais quanto aos planos coletivos”, disse o instituto.

A Comissão de Defesa do Consumidor da Câmara dos Deputados vai criar um grupo de trabalho para elaborar regras específicas para contratos de planos de saúde coletivos, que representam 80% do mercado de saúde suplementar.

O anúncio feito nesta quinta-feira (10) pelo presidente da comissão, Celso Russomanno (Republicanos-SP). A ideia, segundo ele, é que o projeto defina regras específicas para os reajustes das mensalidades pagas por beneficiários de planos de saúde coletivos. Após as discussões, a intenção é que a comissão encaminhe um projeto de lei sobre o tema.

Após ser submetida a diversos tratamentos, a paciente diagnosticada com Leucemia Mieloide Aguda recebeu prescrição médica, em caráter de urgência, para transplante de medula óssea alogênico haplo idêntico. Porém, ao acionar a cobertura do plano de saúde, foi surpreendida com a negativa do procedimento. Entenda o caso.

Wanderley Preite Sobrinho | UOL | 27/01/2021

Em 2015, Renato Assad, que hoje tem 62 anos, foi convencido por um corretor a contratar um plano de saúde para ele, esposa e filha, em vez de optar por convênios individuais ou familiares, então “indisponíveis”. Um dos argumentos era o preço. Ele contratou o plano, mas em quatro anos o valor do boleto era tão alto que ele teve que recorrer à Justiça.

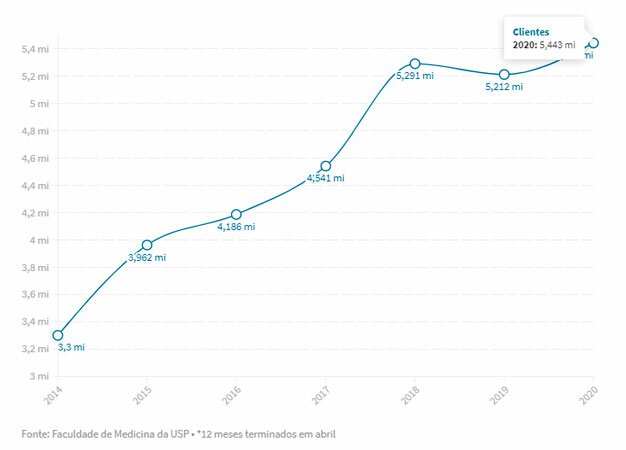

Assad e a família haviam aderido ao que os escritórios de advocacia e pesquisadores de saúde coletiva chamam de “falsos planos coletivos“, ou “pejotinha”, uma modalidade que cresceu 63% em seis anos: passou de 3,3 milhões para 5,4 milhões de clientes entre abril de 2014 e abril de 2020. O dado é parte de uma pesquisa produzida pelo Grupo de Estudos sobre Planos de Saúde da Faculdade de Medicina da USP.

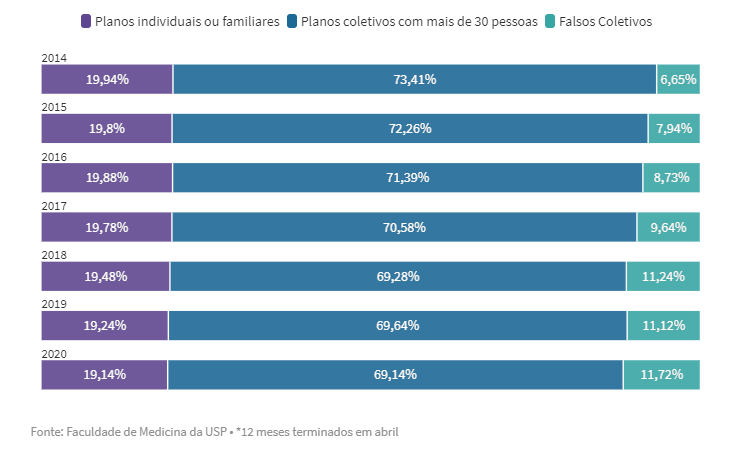

A participação desses planos, que era de 6,65% do total de conveniados em 2014, passou para 11,72% no último ano. No mesmo período, a de planos coletivos com mais de 30 pessoas caiu de 73,41% para 69,14% —os individuais ou familiares mantiveram-se estáveis, oscilando de 19,94% para 19,14%.

Segundo o coordenador do estudo, o professor de medicina da USP Mario Scheffer, esses planos abrangem até 30 pessoas e são criados pelas operadoras para derrubar a adesão aos modelos individuais e familiares, cujo valor da mensalidade é decidido todo ano pela ANS (Agência Nacional de Saúde).

“São oferecidos no lugar planos em que basta o usuário aderir a alguma associação ou apresentar um CNPJ, como o de um MEI (Microempreendedor Individual), para assinar o contrato”, afirma.

A vantagem para as operadoras, diz o professor, é que, assim como nos planos coletivos (empresariais), o reajuste do “pejotinha” é decidido diretamente pela operadora de saúde, sem intervenção da agência reguladora. Nos planos coletivos tradicionais, com mais de 30 usuários, o índice é negociado pela operadora com o empregador.

“No começo cabe no bolso, mas depois o preço aumenta, e isso desemboca na Justiça.” Mário Scheffer, professor e pesquisador

É o que aconteceu com Assad e a família. No início do contrato, em 2015, o valor da mensalidade para todos os beneficiários era de R$ 2.859,66. Em 2019, chegava a R$ 7.832,94. Quando o aumento passou a superar os 30% ao ano, ele entrou na Justiça, que cancelou os reajustes.

Segundo a FenaSaúde (Federação Nacional de Saúde Suplementar), que reúne as 16 maiores operadoras do Brasil, as operadoras “são obrigadas a fornecer à contratante extrato pormenorizado com os itens considerados para o cálculo” do reajuste, “tudo com transparência e rigorosamente de acordo com as exigências da ANS”.

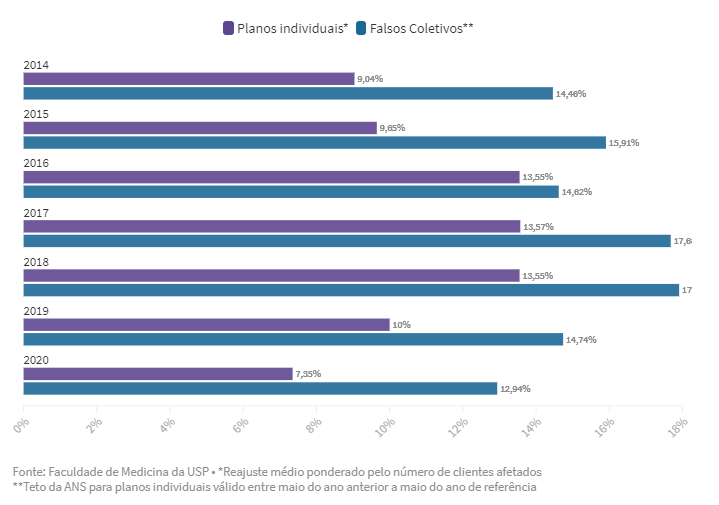

Sem a agência reguladora ou um grande negociador do outro lado, as operadoras aplicaram a essa modalidade índices de aumento muito superiores ao que foi autorizado pela ANS aos convênios individuais e familiares. Entre maio de 2019 e maio de 2020, por exemplo, a agência autorizou reajuste de 7,35%, enquanto entre os “falsos coletivos” esse aumento foi de 12,94%, em média.

Embora esses planos possam abranger até 30 pessoas, eles reúnem cada vez menos gente, aponta a pesquisa. A quantidade média de clientes por contrato, que era de 6,2 pessoas em 2014, estava em 4,65 em abril do ano passado —último dado disponibilizado pela ANS por meio da Lei de Acesso à Informação.

Marcos Patullo – Advogado e sócio do Vilhena Silva Advogados.

Advogado especializado em direito à saúde, Marcos Patullo avalia que “essa modalidade é empresarial apenas no contrato, pois a realidade é que a maioria dos beneficiários desse tipo de plano são pessoas da mesma família”. Por isso são chamados de “falsos coletivos”, diz o sócio do escritório Vilhena Silva Advogados.

Para a FenaSaúde, os planos com menos de 30 pessoas “não podem ser classificados como ‘falso coletivo'” porque “consistem numa forma válida, legal e regulada de acesso de mais pessoas à assistência à saúde”.

Em nota, a federação argumentou que os “planos por adesão são uma maneira de expandir a cobertura à assistência de qualidade prestada pelas operadoras de planos e seguros de saúde privados”.

Procurada, a ANS afirmou em nota que “a possibilidade de contratar planos com poucas pessoas consiste numa forma legal de acesso ao setor de saúde suplementar” e a Resolução Normativa n.º 432/2017 coibi abusos relacionados a esse tipo de contratação, “como a constituição de empresa exclusivamente para este fim”.

A agência diz que uma cartilha disponível no portal da ANS reúne informações para esclarecer beneficiários de planos de saúde. “Em relação à pesquisa mencionada, a ANS informa que não teve tempo hábil para fazer o levantamento e, portanto, não é possível a confirmação dos dados.”.

O Globo | Pollyanna Brêtas

Não basta deixar de pagar, o consumidor precisa requisitar à operadora o cancelamento do contrato.

RIO – O Superior Tribunal de Justiça (STJ) rejeitou a possibilidade de rescisão automática de contrato do plano de saúde em virtude de inadimplência do consumidor por mais de 60 dias. A Terceira Turma da corte analisou uma ação em que um consumidor que não desejava mais a continuidade do contrato suspendeu o pagamento da mensalidade.

Para os ministros, o usuário que não deseja mais a manutenção do serviço deve notificar a operadora e não pode esperar que a interrupção do pagamento gere o cancelamento automático. Ainda segundo a decisão, também não haverá possibilidade de desonerar o pagamento das parcelas que venceram após este prazo.

Com esse entendimento, o STJ negou, por unanimidade, o recurso de um consumidor que contestava a cobrança das parcelas vencidas após 60 dias da interrupção dos pagamentos.

O ministro Villas Bôas Cueva, relator do recurso, entendeu ser indispensável a comunicação à operadora do plano de saúde de que não há mais interesse na prestação do serviço, pois a mera vontade de rescindir o contrato não pode ser presumida. Ele lembrou que a possibilidade de rescisão automática já foi defendida pelas operadoras em outras oportunidades e rejeitada pelo STJ.

Cueva ponderou na decisão que, da mesma forma como é exigida da operadora a notificação prévia do usuário inadimplente, também deve ser exigido do usuário que manifeste a sua vontade de cancelar o serviço:

“A rescisão contratual não pode ser presumida, e a exigência de que a manifestação da vontade seja expressa é uma decorrência direta dos princípios da boa-fé, da equidade e do equilíbrio da relação contratual, sobretudo no contrato de plano de saúde”, destacou.

— O contrato do consumidor que está inadimplente a mais de 60 dias pode ser cancelado e as mensalidades precisam ser quitadas, desde que a operadora não tenha suspendido o atendimento durante o período de inadimplência. Há casos em que as operadoras interrompem o atendimento por causa do atraso no pagamento — explica.

Entenda o caso

O consumidor contratou o plano em maio de 2009, no entanto, dois meses depois, mudou-se para outra cidade. Ele notificou à operadora a sua mudança e simplesmente deixou de pagar os boletos encaminhados para o novo endereço ao argumento de que o plano não tinha cobertura naquele local.

Em outubro, a operadora notificou o consumidor a respeito das parcelas em atraso relativas aos meses de julho a outubro de 2009. Apenas nesse momento, o consumidor enviou correspondência manifestando a intenção de rescindir o contrato. No mês seguinte, a operadora mandou um boleto cobrando todas as mensalidades vencidas.

Na ação declaratória de inexistência de débitos, o consumidor sustentou que o contrato deveria ter sido rescindido automaticamente após 60 dias sem pagamento, e por isso as mensalidades posteriores não seriam devidas.

O Tribunal de Justiça de São Paulo (TJSP) considerou válida a cobrança das mensalidades até a manifestação formal do consumidor quanto à sua intenção de rescindir o contrato. Para o TJSP, a comunicação de mudança de endereço não equivale a um pedido de cancelamento.

Rescisão não pode ser presumida

Villas Bôas Cueva ressaltou, ainda, que tanto a comunicação de mudança de endereço como a notícia da contratação de um novo plano por parte do consumidor – como ocorreu no caso em julgamento – não são motivos suficientes para a rescisão contratual.

“O direito de rescindir o contrato cabe às duas partes, mas deve ser exercido observando-se os limites legais e, sobretudo, o de

ver de informação”, concluiu.

Regras para cancelamento

Cancelamento a pedido do consumidor

O consumidor de contrato individual poderá fazer o pedido de cancelamento para a operadora do plano de saúde pessoalmente, por telefone ou por internet, devendo a operadora fornecer o comprovante do cancelamento por escrito em até 10 dias úteis. O pedido de cancelamento dos contratos individuais ou familiares não exime o beneficiário do pagamento de multa rescisória, quando prevista em contrato, se a solicitação ocorrer antes da vigência mínima de 12 meses, a partir da data de assinatura da proposta de adesão.

No caso de plano empresarial, o beneficiário deverá requerer o cancelamento do seu plano de saúde para o setor de Recursos Humanos de sua empregadora e esta tem o prazo de até 30 dias para requerer a exclusão do beneficiário à operadora de saúde.

Depois deste prazo, o beneficiário poderá contatar diretamente a operadora de saúde, que deverá efetuar a exclusão imediatamente.

Nos planos coletivo por adesão, o titular poderá solicitar a sua exclusão ou de beneficiário dependente de contrato coletivo por adesão à pessoa jurídica contratante do plano privado de assistência à saúde.

Cancelamento pela operadora de saúde

Em relação ao cancelamento por falta de pagamento, a operadora aplica as regras previstas no contrato que, em boa parte dos casos, prevê a h

Rafael Robba, especialista em Direito à Saúde

ipótese de cancelamento por inadimplemento após 30 dias consecutivos de atraso.

— Há casos em que as operadoras interrompem o atendimento por causa do atraso no pagamento. Em casos como esse, inclusive com decisões judiciais com o mesmo entendimento, o consumidor não deve ser cobrado, pois a operadora não se expôs ao risco. Essa conduta pode até mesmo ser interpretada como enriquecimento ilícito, já que cobrou por um serviço que não foi colocado à disposição do consumidor — avalia o advogado Rafael Robba.

A operadora de saúde também poderá cancelar o plano de saúde se o consumidor perder a elegibilidade/admissibilidade.

Ou seja, se o consumidor contratou um plano coletivo por adesão do sindicato de uma determinada categoria, o requisito elegibilidade é que ele pertença a essa categoria profissional e, em muitos casos, seja associado ao sindicato. Se o consumidor perder essa condição de elegibilidade, ele pode ser excluído do contrato.

A operadora também poderá cancelar o plano de saúde do consumidor se comprovar fraude por parte do usuário ou da empresa que contratou o plano coletivo.