Planos de saúde: contratos coletivos pequenos tiveram mais do que o dobro do aumento dos individuais, diz estudo. Segundo o Idec, de 2018 a 2022, aumento médio foi de 82,4%

O Globo | Luciana Casemiro | 05/08/2023 | Rafael Robba

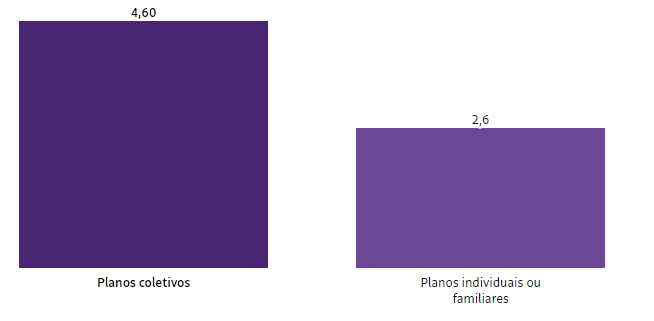

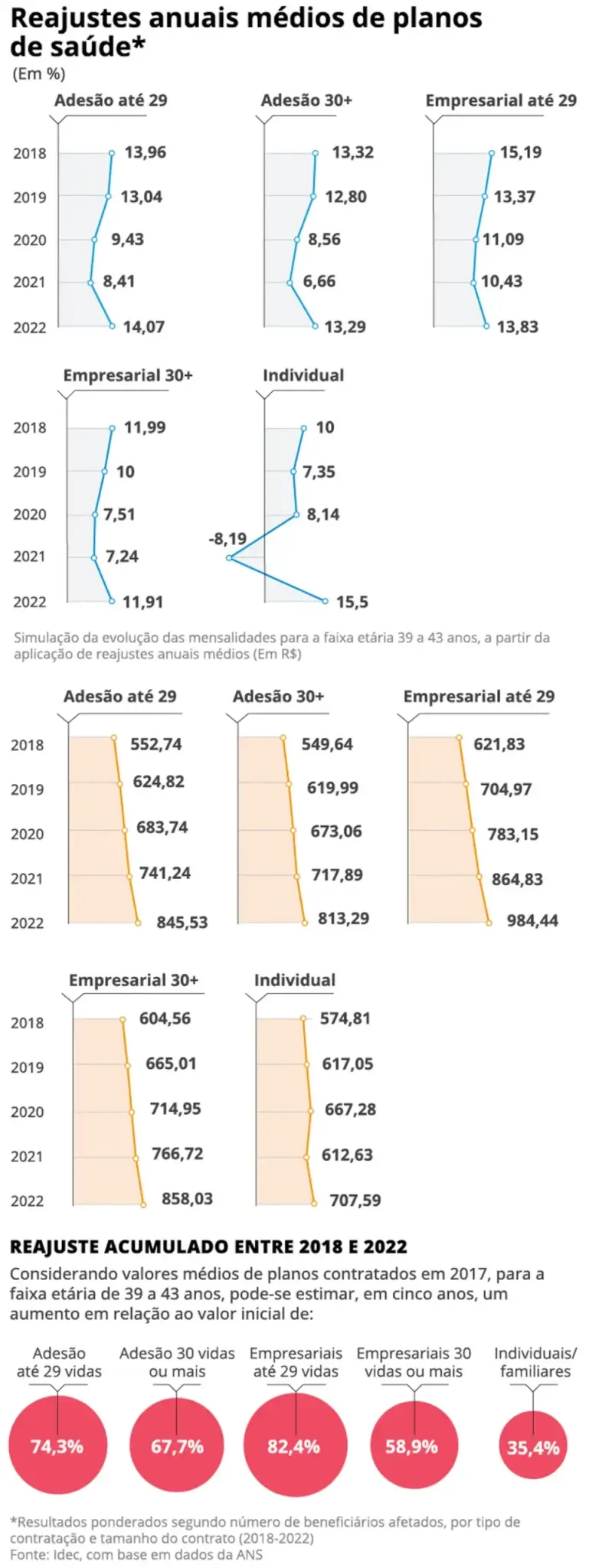

Os reajustes dos planos de saúde têm pesado mais para os consumidores vinculados a contratos coletivos empresariais de pequeno porte, com até 29 beneficiários. De 2018 a 2022, o aumento médio foi de 82,4%, contra um índice de 35,4% apurado no período para os planos individuais — que têm um limite de correção estabelecido pela Agência Nacional de Saúde Suplementar (ANS).

Na prática, significa que um microempresário que contratou, em 2017, um plano de saúde coletivo pagava em 2022 R$ 276,85 a mais do que quem firmou um plano individual com a mesma mensalidade inicial naquela data.

Um estudo feito pelo Instituto Brasileiro de Defesa do Consumidor (Idec) compara a evolução dos reajustes de planos por tipo contratação, a partir de dados da ANS. O tamanho do plano coletivo é inversamente proporcional ao índice médio de reajuste: quanto menor, maior o aumento.

Os reajustes dos contratos corporativos de maior porte (aqueles com mais de 30 beneficiários), no entanto, não estão em situação melhor: de 2018 a 2022, o aumento médio foi de 58,99% — 23 pontos percentuais acima da correção dos individuais.

Reajustes anuais médios dos planos de saúde — Foto: Criação O Globo

No mesmo período, os contratos de adesão — em que os usuários se vinculam via entidades profissionais e que são geridos por uma administradora de benefícios — tiveram reajustes médios de 74,3%, em planos com até 29 pessoas, e 67,7%, com 30 ou mais.

Para Ana Carolina Navarrete, coordenadora do programa de Saúde do Idec, o estudo reforça a necessidade de regulação para os reajustes dos contratos coletivos, que representam 82% do mercado, já que hoje a oferta de planos individuais, mais regulados, é extremamente restrita.

— A ANS alega que as empresas têm poder de barganha, mas, na prática, não é isso que se vê. Nem o agrupamento dos contratos com até 29 vidas para cálculo do reajuste está sendo capaz de produzir aumentos menores — afirma Ana Carolina.

Lei quer regular coletivos

A regulação dos reajustes dos planos coletivos pode ser votada no Congresso Nacional ainda neste mês, diz o deputado federal Duarte Júnior (PSB-MA), relator do projeto de lei 7.419/2006, que atualiza a Lei dos Planos de Saúde:

— Hoje, cada contrato tem uma regra. Queremos que haja um cálculo único, criar indicadores para que a ANS fiscalize. A ideia é pôr em votação na segunda quinzena.

Paulo Rebello, presidente da ANS, preferia que a discussão ocorresse dentro da agência. Ele diz que há estudos avançados sobre o aumento do agrupamento de contratos para a diluição de risco — o que permite reduzir os custos para a operadora e, consequentemente, os reajustes. Também estão em discussão indicadores para dar mais transparência e previsibilidade aos reajustes. A primeira audiência poderia ocorrer neste semestre.

— Não há pretensão de regular o coletivo como o individual, mas de criar ferramentas de transparência e previsibilidade, o que estimularia a concorrência, a discussão de preço e a qualidade — diz Rebello.

A diferença entre os reajustes de planos coletivos e individuais tende a se aprofundar. Enquanto o aumento máximo autorizado pela ANS ficou abaixo de 10% em 2023, os contratos empresariais de pequenas e médias empresas (PMEs) vêm recebendo correções acima de 25%, e os de adesão, de 30% a 40%, diz Rafael Robba, advogado especialista em Direito à Saúde:

— Esses casos acabam na Justiça. O percentual acumulado de reajuste das PMEs é mais do que o dobro de individuais, apesar de terem o mesmo perfil. Mesmo para os contratos empresariais com mais de 30 vidas, o poder de negociação é utopia. Há casos de aumento de 90%. Uma empresa com plano para 300 usuários está fora do pool de risco, mas não tem receita para suportar o custo de dois beneficiários com doenças graves — diz.

A administradora de empresas Daniela Bocchile, de 45 anos, decidiu ir à Justiça depois de seu contrato ser reajustado em 34,9%, chegando a R$ 13.300, com cobertura para ela e os dois filhos:

— Meu marido já tinha deixado o plano. Esperávamos o reajuste na casa dos 15%, mas 35% é inviável. Não posso trocar. Tenho um filho do espectro autista, e nenhum plano o aceitaria.

A médica Ana Fujie, de 79 anos, conta que há uma década o plano de saúde consumia menos da metade de sua aposentadoria. Com o último aumento, de 32,90%, a mensalidade de R$ 5.215 ficou próxima do benefício total:

— Já mudei de quarto particular para enfermaria. Agora, avalio ir para um contrato com rede credenciada mais enxuta. Como médica, sei que o custo da saúde é alto, mas está ficando inviável.

O aposentado Moacir Meneguin, de 62 anos, conseguiu manter o plano coletivo mesmo após deixar a empresa em que trabalhou por 25 anos. Até 2016, quando era funcionário, pagava R$ 900 para ele, a mulher e a filha. Hoje, desembolsa R$ 2.900 para todos. Isso após dois enxugamentos, nos quais perdeu parte da rede referenciada e trocou apartamento por enfermaria.

Em 2022, a operadora pediu um reajuste de 37%. Após negociação, ficou em 20%. Este ano, o plano queria uma correção de 49,15%, mas fechou o índice em 26,39%. Meneguin fez duas queixas à ANS, pedindo explicações sobre o cálculo:

— Eles não apresentam um número de sinistralidade que justifique aumentos tão altos. O reajuste dos planos não acompanha o aumento dos salários dos aposentados.

aposentados.

Marcos Novais, superintendente executivo da Associação Brasileira de Planos de Saúde (Abramge), diz que a discussão deve ser mais ampla do que o reajuste dos coletivos:

— É preciso repensar o sistema. Os reajustes altos não estão impedindo as operadoras de acumular prejuízos. Foram R$ 10,7 bilhões negativos em 2022 e prejuízo de R$ 1,7 bilhão no primeiro trimestre. Temos que ir nas causas, como incorporação de tecnologia, gestão de rede, criação de protocolos e diretrizes de utilização para terapias que hoje, em muitas operadoras, já têm gasto superior ao da oncologia.

Vitor Hugo do Amaral, coordenador-geral de Estudo e Monitoramento de Mercado da Secretaria Nacional do Consumidor (Senacon), diz que a falta de regulação dos coletivos criou um desequilíbrio na oferta de planos:

— A crescente oferta de coletivos se justifica na inaceitável liberalidade de reajuste.

Ele diz que, enquanto não há regulação, o Código de Defesa do Consumidor (CDC) pode proteger os usuários:

— O CDC é claro ao elencar como abusivo o aumento de preço injustificável, que não se sustente em informação clara, precisa e ostensiva.

Inflação dos hospitais

Para o economista Carlos Ocké-Reis, técnico do Instituto de Pesquisa Econômica Aplicada (Ipea), tanto os índices oficiais de inflação da saúde quanto a metodologia de reajuste dos planos coletivos devem ser debatidos. Uma possibilidade seria construir um índice específico para os hospitais, como foi feito nos Estados Unidos em 1991, para avaliar esse custo das operadoras.

Para Maria Stella Gregori, diretora do Instituto Brasileiro de Política e Direito do Consumidor (Brasilcon), não se pode mais adiar o debate com empresas, clínicas, laboratórios, hospitais e usuários:

— A pesquisa mostra uma fotografia do que acontece há 25 anos. A regulação foi leniente com os planos coletivos, e a ANS superestimou o poder de barganha desses contratos.