Folha de São Paulo | Cláudia Collucci

-

Sentenças têm reduzido mensalidades e, em alguns casos, garantido devolução de valores cobrados a mais

-

Entidade do setor argumenta que intervenção pode produzir efeitos negativos para o conjunto de beneficiários

As sentenças declaram nulas cláusulas que autorizam aumentos com base na sinistralidade e na variação de custos médico-hospitalares (VCMH), critérios típicos dos contratos coletivos, empresariais ou por adesão, firmados via sindicatos e associações. Em alguns casos as operadoras também são condenadas a devolver valores cobrados a mais.

Em geral, as decisões citam precedentes do STJ (Superior Tribunal de Justiça) que admitem, em situações excepcionais, o tratamento desses contratos como planos individuais, devido à vulnerabilidade do consumidor e à baixa capacidade de negociação em grupos reduzidos.

Em maio, por exemplo, a ministra Maria Isabel Gallotti, do STJ, negou recurso de uma operadora de plano de saúde e manteve decisão que limitou o reajuste do contrato coletivo com apenas cinco beneficiários aos índices definidos pela ANS para planos individuais e familiares, modalidade que reúne cerca de 7,7 milhões de beneficiários no país, ou 14,5% dos 52,9 milhões de usuários.

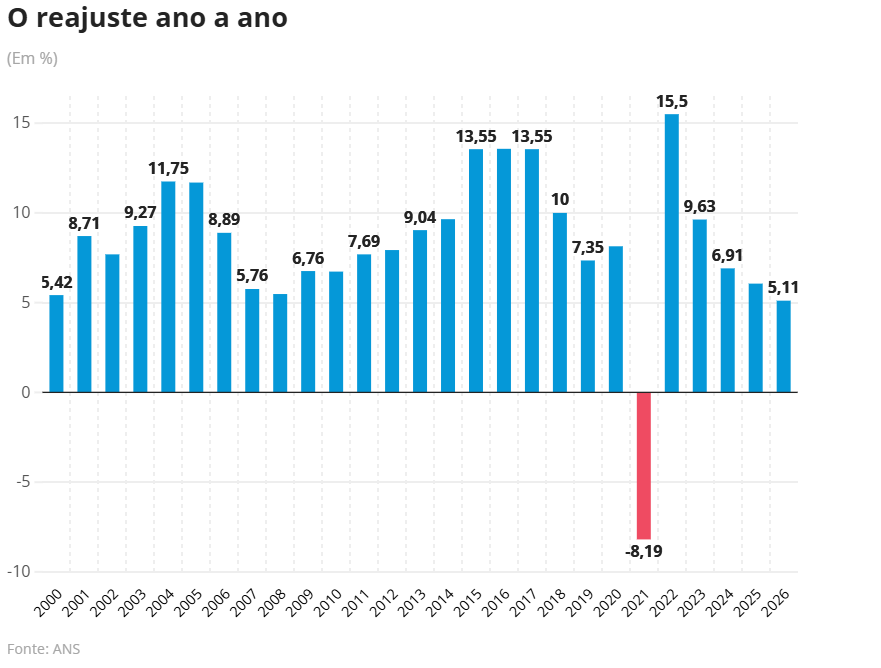

Na última sexta-feira (29), a agência aprovou o reajuste máximo de 5,1% para planos de saúde individuais e familiares. Já os contratos coletivos seguem sem teto definido pela agência e têm os percentuais negociados entre operadoras e contratantes. Nos primeiros dois meses deste ano, os reajustes foram de 9,9%, em média.

Segundo dados da ANS, os contratos com menos de 30 beneficiários têm registrado aumentos mais elevados. Em 2025, esse grupo teve reajuste médio de 14,24%, quase cinco pontos percentuais acima dos contratos de maior porte, cuja média ficou em 9,62%. Cerca de 1 em cada 4 beneficiários estava vinculado a esse tipo de contrato nos primeiros meses de 2026.

Advogado Rafael Robba, sócio do escritório Vilhena Silva

Advogados que atuam em ações contra operadoras relatam uma crescente onda de decisões favoráveis aos consumidores em casos envolvendo reajustes de contratos considerados falsos coletivos. Segundo o advogado Rafael Robba, sócio do escritório Vilhena Silva, a taxa de sucesso tem sido próxima de 90%.

“São consumidores reféns do plano, muitas vezes idosos ou pessoas em tratamento, que não conseguem migrar para outra operadora e acabam submetidos a reajustes muito superiores aos autorizados para planos individuais”, afirma.

A microempresária Fernanda Vilaboim, 59, está entre os beneficiados por esse tipo de decisão. Titular de um plano empresarial com três vidas —ela e dois filhos—, viu a mensalidade saltar de R$ 1.900 para mais de R$ 12 mil ao longo de oito anos.

Sem condições de arcar com o valor, ela foi à Justiça, que determinou a aplicação retroativa dos índices autorizados pela ANS para planos individuais nos últimos oito reajustes. Com isso, a mensalidade caiu para menos da metade, cerca de R$ 6.000, e ela ganhou o direito à restituição do que pagou a mais.

Robba afirma que uma decisão repetitiva recente do STJ sobre rescisão unilateral de contratos coletivos com até 29 vidas trouxe mais segurança para consumidores questionarem reajustes abusivos sem temor de cancelamento imotivado.

Mas ainda não existe entendimento consolidado nos tribunais superiores que obrigue a adoção desse critério em todo o país. A advogada Rosana Chiavassa explica que decisões favoráveis têm ocorrido em situações muito específicas e não podem ser generalizadas.

“O que existe são decisões pontuais, analisando casos concretos, geralmente de núcleo familiar reduzido, com características muito particulares. Isso não significa que qualquer plano empresarial familiar se enquadre nessa hipótese.”

Chiavassa afirma que a ausência de definição objetiva sobre o conceito de família aplicável a esses contratos ainda gera insegurança jurídica. “Será preciso que o STJ estabeleça parâmetros claros em julgamento repetitivo.”

Para ela, enquanto a agência não avançar na regulação dos reajustes e do cancelamento unilateral, a tendência é de aumento da judicialização. “O Judiciário segue funcionando como instância corretiva diante de lacunas regulatórias que já são denunciadas há quase duas décadas.”

A ANS entende que os planos de saúde coletivos possuem regras, cálculos atuariais e dinâmicos de mercado próprios. Por isso, a agência não estipula teto de reajuste para essa modalidade, nem reconhece, administrativamente, a equiparação automática aos reajustes dos planos individuais.

Em nota, a Fenasaúde (Federação Nacional de Saúde Suplementar) afirma que, embora haja um número crescente de decisões judiciais sobre o tema, ainda não existe jurisprudência consolidada.

Para a entidade, o entendimento de que esses contratos devem ser reclassificados desconsidera a legislação do setor e as normas da ANS, que permitem expressamente a contratação por pequenas e médias empresas e até por empresários individuais, sem exigência de número mínimo de beneficiários.

Diz, ainda, que intervenções judiciais dessa natureza, ainda que voltadas à proteção de casos individuais, podem produzir efeitos negativos para o conjunto dos beneficiários, com risco de aumento de preços e redução da oferta de planos.