Atenção para pedidos de depósitos urgentes! Golpe do PIX na advocacia Read more »

Atenção para pedidos de depósitos urgentes! Golpe do PIX na advocacia Read more »

Migalhas | 30.01.24 | Isabela Pereira

Beneficiários Sul América receberam notificação sobre comprovação de dependência financeira dos dependentes, sob risco de exclusão da apólice. Contrato regido pelo CDC não previa informação prévia sobre essa possibilidade.

No final de 2023, os beneficiários do plano de saúde da Operadora Sul América foram surpreendidos com o recebimento de uma Notificação, em que a operadora informou acerca da necessidade de comprovação de dependência financeira de seus dependentes, sob a penalidade de caso não comprovada, estes serem excluídos da apólice.

Ocorre que, no momento da contratação do plano de saúde, os beneficiários não são informados da possibilidade de exclusão de seus dependentes, restando apenas cientes de quais os critérios necessários para a inclusão de eventuais dependentes de sua apólice.

Sabe-se que o negócio jurídico firmado entre a operadora de plano de saúde e os beneficiários constitui típico contrato regulado pelo Código de Defesa do Consumidor – CDC, no qual se visa à “realização do interesse de cada uma das partes – pelo consumidor, visando à obtenção do bem da vida (produto ou serviço) desejado; pelo fornecedor, a remuneração decorrente da contratação1”.

Isso posto, na hipótese de ausência de informação clara e objetiva sobre as cláusulas contidas no contrato firmado entre as partes, tem-se que, por força do artigo 46 do CDC2, os beneficiários não poderão ser vinculados ao contrato nesses termos.

O dever de informação constitui corolário do próprio princípio da boa-fé objetiva, e visa, segundo JOSÉ GERAL BRITO FILOMENO, “informar bem o público consumidor sobre todas as características importantes de produtos e serviços, para que aquele possa adquirir produtos, ou contratar serviços, sabendo exatamente o que poderá esperar deles3”.

Não obstante, também ensina Cláudia Lima Marques que “uma vez que nos contratos de adesão o consumidor tem de aceitar em bloco as cláusulas preestabelecidas pelo fornecedor, na maioria das vezes o consumidor nem sequer lê completamente o instrumento contratual ao qual vai aderir. Modernamente, porém, considera-se que exista um dever de transparência nas relações de consumo. Assim, o consumidor deve ser informado, deve ter, pelo menos, a oportunidade de tomar conhecimento do conteúdo do contrato4”.

Assim, a operadora do plano de saúde não pode, após celebrar o contrato e transcorridos anos após a inclusão dos dependentes na apólice, informar que estes serão excluídos, vez que é de sua responsabilidade informar a todos os beneficiários de forma clara e objetiva todas as cláusulas impostas à aderência, incluindo eventuais alterações durante a relação contratual e quais os critérios de exclusão.

Dessa forma, a exclusão dos dependentes, com déficit informativo, coloca o consumidor em desvantagem exagerada (CDC, artigo 39), o que acarreta a nulidade de pleno direito dos respectivos dispositivos contratuais, nos termos do artigo 51 do CDC.

Ressalta-se, ainda, que a manutenção dos dependentes na apólice por determinado período e sem qualquer necessidade de comprovação de elegibilidade, além do vínculo familiar, cria-se uma expectativa de direito de que estes não serão mais excluídos do plano de saúde.

Esse cenário pode ser interpretado por dois prismas do direito: a boa-fé contratual e vedação do venire contra factum proprio.

No venire contra factum proprio, tem-se que a parte contratante adota uma determinada conduta, que gera uma expectativa de direito no parceiro contratual, e, posteriormente, assume comportamento completamente oposto àquele, frustrando a expectativa criada. Para Anderson Schreiber:

“O nemo potest venire contra factum proprium representa, desta forma, instrumento de proteção a razoáveis expectativas alheias e de consideração dos interesses de todos aqueles sobre quem um comportamento de fato possa vir repercutir. Neste sentido, o princípio de proibição ao comportamento contraditório insere-se no núcleo de uma reformulação da autonomia privada e vincula-se diretamente ao princípio constitucional da solidariedade social, que consiste em seu fundamento normativo mais elevado”. (A proibição de comportamento contraditório: tutela da confiança venire contra factum proprium, Rio de Janeiro: Renovar, 2005, pág. 269/270).

Já a boa-fé contratual encontra amparo no instituto da Supressio, que significa a redução do conteúdo obrigacional mediante o fenômeno pelo qual um direito não mais pode ser exercido, posto que não usufruído por determinado período de tempo e a intenção de exercê-lo posteriormente contrariaria a expectativa gerada na relação jurídica estabelecida.

Assim, pode-se caracterizar a Supressio quando determinadas relações jurídicas deixam de ser observadas com o passar do tempo e, em decorrência, surge para a outra parte a expectativa de que aquele direito/obrigação originariamente acertado não será exercido na sua forma original. Isto é, a supressio consiste no fenômeno da supressão de determinadas relações jurídicas pelo decurso do tempo.

De outra sorte, ao mesmo tempo em que o credor perde um direito por essa supressão, surge um direito a favor do devedor, por meio da surrectio, direito este que não existia juridicamente até então, mas decorre da efetividade social, de acordo com os costumes.5

Contudo, os entendimentos e princípios supramencionados não são aplicados de forma voluntária pelas operadoras de planos de saúde.

Isso porque, em novembro de 2023, uma beneficiária da Operadora Sul América recebeu uma Notificação informando que, no prazo de 60 dias, a titular deveria comprovar a dependência financeira de seus dependentes vinculados ao plano de saúde.

A beneficiária em questão possuía uma relação contratual com a operadora há mais de 30 anos e possuía 2 dependentes em seu plano de saúde, sendo estas suas filhas naturais.

Em atenção à possibilidade de que as suas 2 filhas fossem excluídas de seu plano de saúde, a beneficiária procurou um escritório especializado em Direito à Saúde, a fim buscar amparo no Poder Judiciário.

Isabela Pereira – Vilhena Silva

Ao analisar o caso concreto, a Magistrada da 2ª Vara Cível do Foro Regional de Pinheiros do Estado de São Paulo, nos autos sob 1021336-10.2023.8.26.0011, determinou que as dependentes fossem mantidas no plano de saúde da titular, sob o fundamento de que “os autores possuem o plano de saúde da ré, através de seu dependente financeiro e não tem nenhum motivo justificável para exclusão dos dependentes e por isso devem ser mantidos no plano”.

Ora, não há qualquer fundamento legal capaz de embasar a atitude unilateral da operadora de plano de saúde, vez que a exclusão perpetrada dos dependentes e transcorridos anos sem qualquer oposição, revela manifesto comportamento desleal, colocando a parte em desvantagem exagerada, incompatível com a boa-fé objetiva, sendo, pois, abusiva.

Não obstante, sobre o tema, tem decidido o Egrégio Tribunal de Justiça do Estado de São Paulo que “o ordenamento jurídico não tolera ato contrário ao esperado, praticado após o transcurso de razoável período de tempo em que a seguradora não discutiu o cumprimento do contrato, gerando a expectativa quanto ao não exercício de seu direito subjetivo à exclusão dos autores.”6

Isso posto, tem-se que a postura unilateral das operadoras em excluírem os dependentes das apólices trata-se de inovação, sendo abusiva e de caráter punitivo aos beneficiários.

Certo é que a prestação de serviço de saúde é, em princípio, um dever do Estado (CF, artigo 196), mas que, ante a falta de preparo do poder público para exercer esta função, foi assumida por empresas privadas, atraídas pela alta lucratividade que essa atividade oferece. Todavia, não se pode permitir que, embora exercida por empresas privadas, se percam os valores consagrados pela nossa ordem constitucional.

Dessa forma, tendo em vista à pretensão apresentada pelas operadoras de plano de saúde em excluírem os dependentes da apólice, os beneficiários estão sendo obrigados a procurarem amparo junto ao Poder Judiciário, a fim de garantirem a manutenção do seu plano de saúde, bem como a afastarem as condutas abusivas das operadoras de planos de saúde.

1 MIRAGEM, Bruno. Direito do Consumidor. São Paulo: Revista dos Tribunais, 2008, P. 141. Vide. Súmula 469, do Superior Tribunal de Justiça.

2 “Art. 46. Os contratos que regulam as relações de consumo não obrigarão os consumidores, se não lhes for dada a oportunidade de tomar conhecimento prévio de seu conteúdo, ou se os respectivos instrumentos forem redigidos de modo a dificultar a compreensão de seu sentido e alcance.”

3 In Código do Consumidor comentado pelos autores do anteprojeto. 08.ªEd. São Paulo: Forense Universitária, 2005, p. 138.

4 MARQUES, Cláudia Lima. Contratos no Código de Defesa do Consumidor: o novo regime das relações contratuais. 5.ª edição. São Paulo: Revista dos Tribunais, 2005, p. 75.

5 TARTUCE, Flavio, Direito Civil, Teoria Geral dos Contratos e Contratos em Espécie, Editora: Método, 3ª Ed. São Paulo, pág. 120.

6 TJ/SP; Apelação Cível 1081643-51.2023.8.26.0100; Relator (a): Rodolfo Pellizari; Órgão Julgador: 6ª Câmara de Direito Privado; Foro Central Cível – 24ª Vara Cível; Data do Julgamento: 14/12/2023; Data de Registro: 14/12/2023

Você também pode se interessar por:

O acesso ao medicamento Tegsedi (Inotersena) no tratamento da polineuropatia de estágio 1 ou 2 em pacientes adultos com amiloidose, uma condição rara e hereditária associada à transtirretina é um direito do paciente.

Para garantir seus direitos e esclarecer dúvidas frequentes, elaboramos informações essenciais sobre o acesso a esse tratamento pelo plano de saúde.

O Registro na Anvisa e Seus Direitos

O acesso ao Tegsedi pelo plano de saúde é assegurado, uma vez que a Justiça determina a cobertura obrigatória com base no registro do medicamento na Anvisa (Agência Nacional de Vigilância Sanitária). Mesmo que o medicamento não esteja no Rol da ANS, o qual representa o mínimo a ser coberto, a Lei exige a cobertura de todos os medicamentos registrados no Brasil pela Anvisa.

Tratamento Off Label: Garantia de Cobertura

Mesmo quando prescrito para um tratamento off label, ou seja, sem indicação expressa na bula, a cobertura do Tegsedi deve ser garantida. Se você necessita desse medicamento, seus direitos são resguardados, pois a Justiça não permite interferência do plano de saúde na prescrição médica.

Negativa de Cobertura: Procedimentos Legais

Caso o plano de saúde negue a cobertura, é possível mover uma ação judicial. A urgência do caso permite solicitar uma liminar para assegurar o acesso ao medicamento em tempo hábil.

Responsabilidades do SUS e Ingresso na Justiça

Embora o SUS possa ser responsabilizado pelo custeio, o usuário da saúde suplementar tem o direito ao Tegsedi pelo plano de saúde. Em casos de negativa, ação judicial é viável. Com o auxílio de um advogado especialista em Direito à Saúde, você pode ingressar na Justiça, apresentando um relatório médico e exigindo a justificativa por escrito da negativa de cobertura.

Estamos à disposição para fornecer suporte adicional e esclarecer quaisquer dúvidas que possam surgir. Seja firme em seus direitos e não hesite em buscar o apoio necessário.

Você também pode se interessar por:

Veja Saúde | 01.02.24 |Tatiana Kota e Renata Vilhena Silva

Sob o discurso de transparência e sustentabilidade, a Agência Nacional de Saúde Suplementar (ANS) comemora o crescimento contínuo de beneficiários de assistências médicas privadas, que encerrou o ano de 2023 com o surpreendente número de 50,9 milhões de usuários.

Embora a ANS receba muita reclamação envolvendo o Rol editado por ela, a dificuldade em efetivar a portabilidade de carências, os reajustes abusivos, bem como o flagrante descredenciamento de prestadores de serviços de saúde, observamos, no último ano, o aumento de queixas em torno da rescisão contratual.

Tatiana Kota. Advogada especialista em Direito à Saúde

Em inúmeras oportunidades, os consumidores eram surpreendidos com a suspensão dos serviços de saúde por atraso no pagamento do boleto, sobretudo rescisões unilaterais de contrato, sem dar plena ciência da inadimplência ao beneficiário, em razão de brechas regulatórias do setor privado.

Diante deste cenário, novas regras foram implementadas pela ANS para regulamentar a notificação prévia de inadimplência ao beneficiário de plano de saúde, que celebrou o contrato após 01 de janeiro de 1999 ou adaptados à Lei dos Planos de Saúde.

A notificação prevista na Resolução (RN) n.º 593/2023 entrará em vigor a partir de 01 de abril de 2024. A norma básica de notificação por inadimplência permanece a mesma: duas mensalidades, consecutivas ou não, não pagas no prazo de 12 meses, até o quinquagésimo dia, são requisitos prévios para a exclusão do beneficiário, assim como para a suspensão ou rescisão unilateral do contrato.

Para que seja considerada válida, a operadora deverá conceder o prazo de dez dias, contados da notificação, para que o beneficiário efetue a quitação do débito. Se a assistência médica concordar com o parcelamento do débito, não poderá prosseguir com a rescisão contratual.

Renata Vilhena Silva, Advogada especialista em direito à saúde

É importante destacar que houve uma ampliação dos meios de comunicação prévia, como o correio eletrônico (e-mail) com certificado digital e com confirmação de leitura, mensagem de texto para telefones celulares (SMS), mensagem em aplicativo de dispositivos móveis que permita a troca de mensagens criptografadas, ligação telefônica gravada com confirmação de dados pelo interlocutor, carta, com aviso de recebimento (AR) dos correios.

A ANS garante que a confirmação inequívoca ocorrerá quando o beneficiário responder, seja por SMS ou aplicativo de dispositivos móveis, ou ao retornar o aviso de recebimento (AR) em caso de carta enviada pelos correios. No entanto, se a operadora comprovar que

esgotou todas as opções previstas, ela terá permissão para suspender ou cancelar unilateralmente o plano devido à inadimplência, após decorridos dez dias da última tentativa.

A nova regra também delimitou o teor da notificação ao permitir informações como inscrição do devedor em cadastros restritivos de crédito, cobrança da dívida, bem como a possibilidade de imputação de novos prazos de carência e de cobertura parcial temporária de doença preexistente de 24 meses, de modo a não denotar um tom ameaçador, tampouco de constrangimento ao consumidor.

Evidentemente, é vedada a rescisão contratual se o usuário, seja titular ou dependente, estiver internado. Todavia, após a alta hospitalar, a operadora está autorizada a prosseguir com o trâmite cancelamento da avença se o consumidor não cumprir a obrigação de quitação da mensalidade.

Neste contexto, a regulamentação dos meios de comunicação e a imprescindibilidade da ciência inequívoca da notificação prévia de inadimplência, em casos de cancelamento, deve impedir condutas abusivas das operadoras de planos de saúde. Nota-se que, após várias denúncias dos consumidores, a Agência pretende sanar uma das falhas regulatórias mais antigas do setor de saúde suplementar.

Você também pode se interessar por:

Infomoney | 29/01/24 | Gilmara Santos

UOL | Wanderley Preite Sobrinho | 29.01.24

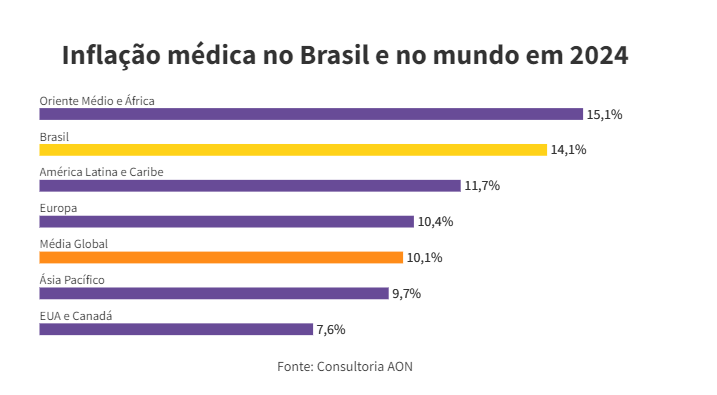

Os custos dos planos empresariais de saúde no Brasil superaram a média mundial, e as operadoras devem reajustar o preço em cerca de 25% em 2024, afetando cerca de 41 milhões de pessoas.

O que aconteceu

A inflação médica foi três vezes maior que a inflação oficial — o IPCA. Enquanto os preços em geral aumentaram 4,8% no ano passado, a inflação médica subiu 14,1%. É mais do que a média global, de 10,1%. Os dados são da consultoria AON, que mediu os custos dos insumos médicos no ano passado em 113 países.

O reajuste nos planos empresariais, no entanto, pode chegar a 25%. É que para chegar ao índice de reajuste, as operadoras consideram, além da inflação médica, as fraudes, a utilização dos planos e o resultado financeiro. Em 2023, o setor teve déficit operacional de R$ 5,1 bilhões.

Por que a inflação médica é maior no Brasil? “O Brasil tem a maior população e território na América Latina, o que torna os desafios amplos, como eficiência operacional e distribuição de recursos”, diz o vice-presidente da AON Brasil, Leonado Coelho.

As coberturas e medicações obrigatórias aumentaram consideravelmente nos últimos anos. Além disso, o Brasil limita a oferta de planos com coberturas mais especializadas, mais acessíveis, o que é bem menos limitado nas outras regiões.

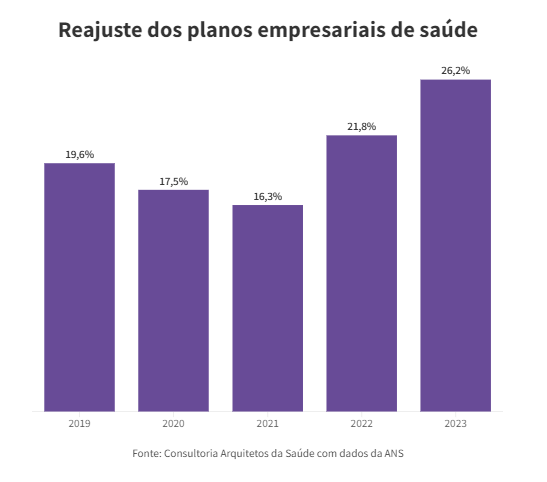

“As maiores operadoras têm divulgado reajuste acima de 20% para empresas com até 29 vidas. Já a média ponderada de planos empresariais [com outros portes e número de segurados] chegou a 25% de reajuste.”

Luiz Feitoza, da consultoria Arquitetos da Saúde

“Esses 25% são um escárnio”, diz Mario Scheffer, pesquisador e professor da Faculdade de Medicina da USP. “Essa conta de botequim [das operadoras] ignora o fluxo de ingressos de recursos, créditos, empréstimos e o fato de que as operadoras têm capacidade de investimento.”

“Não existem informações básicas: quantos clientes pagam acima de R$ 5.000 por mês?

Quantos pagaram e não utilizaram o plano no ano?”

Mario Scheffer

Aumento sem regulação

A oferta de planos a 10,8 milhões de trabalhadores já abocanha 14% da folha de pagamento só na indústria. Em 2012, os gastos equivaliam a 11,7% da folha, diz a CNI (Confederação Nacional da Indústria).

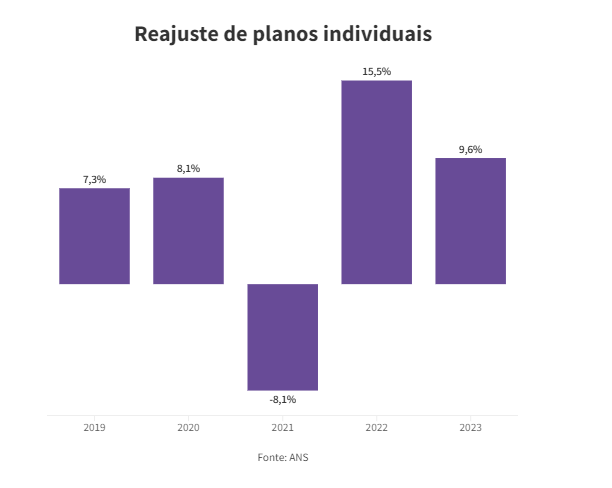

Esse aumento acontece porque os planos empresariais não são regulados pela ANS (Agência Nacional de Saúde). A operadora só decide o índice de reajuste dos planos familiares e individuais, que no ano passado foi de 9,63%. Para 2024, o Citibank prevê alta de 8,7%.

Para se livrar da regulação da ANS, as operadoras reduziram a oferta de planos individuais e familiares. A estratégia para atrair novos clientes, dizem os especialistas, é oferecer planos mais baratos, com até cinco vidas, aos donos de pequenas empresas, que usam seu CNPJ para contratar um “plano empresarial” para sua família, os chamados “pejotinhas”.

Rafael Robba, especialista em Direito à Saúde

Mas no primeiro aumento, eles levam um susto porque não há limite de reajuste. Tivemos casos que chegaram a 40%.

No ano passado, o setor chegou à marca de 50,9 milhões de clientes. Boa parte desses planos, porém, é de pejotinhas, os que mais cresceram nos últimos anos. Em 2019, antes da pandemia, cerca de 38% das operadoras já não vendiam contratos individuais, então restritos a 20% dos segurados no Brasil.

R$ 3.000 de aumento

Um deles é o consultor Jean Paul Robin, 59. Ele recebeu uma carta da SulAmérica em janeiro informando que seu convênio terá 24,7% de reajuste em março, passando de R$ 11,6 mil para R$ 14,4 mil para ele, mulher e dois filhos.

Jean foi convencido a mudar. Preocupado com o preço do plano familiar e com dificuldade para encontrar outro com esse perfil, Jean procurou um corretor. “Ele sugeriu migrar para um plano empresarial porque sairia mais barato”, diz.

A surpresa veio nos primeiros reajustes. “Sempre muito altos. Aí eu pulo para outro, e é a mesma história”, conta. Após processar um dos convênios, a mensalidade caiu. “Estou há um ano na SulAmérica e já dão esse aumento.”

A inflação não chegou a 5%. Essa diferença é um absurdo.

Jean Paul Robin

A SulAmérica diz que o percentual foi definido pela inflação médica e pela utilização do plano.

De quem é a culpa?

O setor lembra que o uso dos planos disparou depois da pandemia. A utilização aumentou tanto que 89,2% das receitas com mensalidades foram gastas com atendimento médico em 2023. Na pré-pandemia essa proporção variava entre 80% e 82%. “No ano passado, a alta foi puxada por exames, terapias e internação”, diz Leonardo Coelho, da AON.

Quantos mais procedimentos hospitalares, maior a despesa das operadoras.

As fraudes e desperdício do setor são repassados para a mensalidade. Eles consumiram R$ 34 bilhões no ano passado, −12,7% do faturamento de R$ 270 bilhões das 14 maiores operadoras. Nos países desenvolvidos, esse índice gira em torno 7%, segundo estudo divulgado pelo IESS (instituto que pesquisa o setor).

As surpresas com reajuste convivem com “rescisões de contratos pelas operadoras”, diz Scheffer. No ano passado, dispararam as reclamações contra rescisões de planos para autistas. O setor diz que a ANS aumentou demais a oferta de terapias para esse público, encarecendo os gastos.

As operadoras calculam em 236 mil as crianças autistas com plano médico. Cada uma custaria até R$ 6.000 por mês, “movimentando próximo de R$ 1 bilhão mensal”, estima a Med Advance, clínica especializada em terapia ocupacional para autistas. “Um investimento alto em um segmento que não registrava demanda tão grande até 2020”, diz Janderson Silveira, CEO da empresa.

“As operadoras sempre se utilizaram de fantasmas para obter benefícios. Já houve a temporada de culpar os idosos; os prestadores fraudulentos. Agora os vilões são os autistas.”

Mario Scheffer

O advogado Rafael Robba cobra da ANS que também escolha o índice de reajuste nas mensalidades dos planos coletivos. Procurada, a agência disse que as regras de reajuste também são “estipuladas pela ANS”.

“A ANS chega a um reajuste para planos individuais usando dados das operadoras. Como as operadoras chegam a 25% de aumento nos coletivos?”

Rafael Robba

Você pode se interessar por:

Após anos de trabalho, a aposentadoria é um momento de tranquilidade. No entanto, muitas pessoas têm dúvidas sobre a continuidade do plano de saúde empresarial.

A legislação garante que, em determinadas condições, aposentados possam manter a cobertura do plano. A advogada Estela Tolezani, especialista em Direito à Saúde, explica os principais requisitos e responde às dúvidas mais comuns.

Sim, desde que o aposentado assuma o pagamento integral. Se, enquanto empregado, ele contribuía com uma parte do valor e a empresa cobria o restante, ao se aposentar, deverá arcar com o total da mensalidade.

Além disso, o tempo de permanência no plano varia conforme o período de contribuição:

Mais de 10 anos de contribuição: direito à permanência vitalícia.

Menos de 10 anos de contribuição: poderá permanecer no plano por um período equivalente ao tempo que contribuiu.

O pedido deve ser feito diretamente ao RH da empresa dentro do prazo de 30 dias após a aposentadoria. A empresa encaminhará a solicitação à operadora do plano.

A continuidade do tratamento está garantida para quem optar por manter o plano empresarial, assumindo o pagamento integral.

Sim. O aposentado pode incluir seus dependentes no plano, desde que assuma os custos integrais.

Se precisar de suporte para garantir seus direitos, procure um advogado especializado em Direito à Saúde para obter orientação adequada.

Diário do Comércio | Cláudia Collucci

Operadoras impõem uma série de dificuldades para mudança de usuários

São Paulo – Os reajustes elevados dos planos de saúde e o descredenciamento de serviços médicos têm provocado um aumento na busca por mudança de operadora sem a obrigatoriedade de cumprir novas carências, mas os beneficiários enfrentam entraves para fazer a portabilidade prevista em lei.

Entre 2022 e 2023, o número de queixas de usuários sobre dificuldades impostas pelas operadoras para fazer essa mudança teve um salto de 44% (2.362 para 3.404), segundo dados da Agência Nacional de Saúde Suplementar (ANS).

No Instituto de Defesa do Consumidor (Idec), a proporção dessas reclamações mais do que triplicaram.

Em 2022, elas representavam 3% do total de queixas contra planos de saúde. Em 2023, saltaram para 10%, de acordo com números preliminares do instituto. O relatório completo sai em março.

No mesmo período, a ANS registrou uma alta de 13,5% na busca de informações sobre portabilidade de carência. Passaram de 333.133, em 2022, para 378.220 em 2023. Não há dados disponíveis sobre a quantidade de portabilidades efetivadas de fato.

Segundo a advogada Marina Paullelli, do programa de saúde do Idec, as principais razões que levam o consumidor a pedir a mudança são os altos reajustes das mensalidades e o descredenciamento de profissionais, de hospitais e outros serviços de saúde.

Nos dois últimos anos, os planos coletivos por adesão tiveram aumentos acima de 20%. Neste ano, o percentual deve variar entre 20% e 25%, segundo estimativa da consultoria Arquitetos da Saúde. A inflação medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA) fechou o acumulado de 2023 em 4,62%.

Esses também foram os principais motivos que levaram os beneficiários a consultar a ANS sobre a portabilidade: 40% buscam um plano mais barato, 21% procuram uma melhor qualidade na rede prestadora, e 18% alegam cancelamento de contrato.

Marina Paullelli afirma que os idosos são o grupo que mais enfrenta dificuldades para fazer a portabilidade sem carência. “Muitas vezes os planos impõem barreiras a esses consumidores, condutas discriminatórias, o que é vetado por lei, ou é valor das mensalidades que não se adequada ao consumidor.”

Ela diz que embora a ANS disponha de um guia explicativo de como fazer a portabilidade, consumidores com dificuldade de acesso à internet têm uma barreira adicional.

Entraves

Escritórios de advocacia também observam aumento na procura por outros grupos relatando entraves com as operadoras, como pessoas que estão em tratamento, casais que se divorciaram, filhos que atingiram a maioridade e beneficiários que, após a demissão, perderam seus planos e agora tentam fazer a portabilidade para um novo.

Após dez anos de trabalho em uma instituição financeira, a administradora Ylanna Lais, foi dispensada e teve direito de manter o plano empresarial por dois anos.

No final do ano, ao buscar a portabilidade de carência para um plano coletivo por adesão, diz que passou a enfrentar uma série de dificuldades colocadas pela operadora.

“Cada hora eles alegam uma coisa. No início do ano, disseram que já tinha passado o prazo para fazer a portabilidade, o que não é verdade. Tenho até o fim do mês. Agora, não consigo falar nem com a ouvidoria do plano. Se fosse para uma nova contratação, já estaria tudo resolvido”, ressalta. Ela registrou uma queixa na ANS e estuda ingressar com ação judicial.

Rafael Robba, sócio do escritório Vilhena Silva Advogados, especializado em direito à saúde.

“O consumidor tem direito a fazer a portabilidade, mas nada disso está sendo respeitado. As operadoras criam argumentos que não estão na resolução da ANS para recusar”, diz o advogado Rafael Robba, sócio do escritório Vilhena Silva Advogados, especializado em direito à saúde.

Segundo ele, o processo de portabilidade, que deveria proporcionar liberdade de escolha e estimular a competição entre as operadoras, tem sido prejudicado por obstáculos criados pelas próprias empresas.

Beneficiários ganham ações judiciais

No Tribunal de Justiça de São Paulo (TJSP), 85% das decisões judiciais sobre esse tema têm sido favoráveis ao beneficiário, de acordo com um levantamento feito pelo advogado Rafael Robba, que está terminando um doutorado na Universidade de São Paulo (USP) sobre a saúde suplementar.

Em consulta sobre o tema no site do TJSP, a Folha de S.Paulo encontrou mais de 2.000 processos relativos à portabilidade. No último dia 6, por exemplo, o desembargador José Carlos Ferreira Alves concedeu tutela de urgência em que determina que um plano de saúde autorize a portabilidade sem cumprimento do período de carência a uma família com seis integrantes que tinha contrato com uma operadora que encerrou as atividades neste mês.

Ao pedir a portabilidade para uma nova operadora, a família teve recusa. Um dos integrantes está em tratamento médico devido a uma fratura. O desembargador se embasou em resolução da ANS que autoriza a portabilidade especial de carências na hipótese de cancelamento de registro do plano de origem.

Em nota, a ANS disse que as reclamações que estão em análise têm como base os relatos dos beneficiários e não possuem análise de mérito sobre eventual infração da operadora de planos de saúde ou das administradoras de benefícios. “A identificação de possíveis condutas infrativas só é feita após a análise individual das demandas.”

Também orienta o usuário que estiver enfrentando problemas para realizar a portabilidade para procurar, inicialmente, a operadora pretendida para que ela resolva o problema.

“A ANS disponibiliza o telefone das ouvidorias dos planos em seu portal na internet. Caso a questão não seja resolvida, registre reclamação junto à ANS nos canais de atendimento.”

Para o, superintendente executivo da Associação Brasileira de Planos de Saúde (Abramge), Marcos Novais, o volume de queixas está associado a um maior número de pessoas com planos de saúde que têm utilizado mais a opção da portabilidade. “A gente vai trabalhar para aperfeiçoar o mecanismo para que ele continue sendo a opção dos beneficiários na busca do melhor produto e que traga mais valor”, afirma.

Em nota, a Federação Nacional de Saúde Suplementar (Fenasaúde) informa que as operadoras associadas seguem estritamente as normas estabelecidas pela ANS para a execução da portabilidade.”Esse processo é feito sempre com transparência, devendo ser considerados fatores como compatibilidade de preços e de modalidade de plano, assim como o cumprimento de prazos mínimos de permanência”, diz. (Cláudia Collucci)

Poder360 | 23.01.24

O MP-SP (Ministério Público de São Paulo) instaurou em 12 de janeiro de 2024 um inquérito civil contra o grupo Hapvida NotreDame, maior empresa de planos de saúde do país. A empresa é investigada por deixar de cumprir decisões liminares. Eis a íntegra do inquérito.

No inquérito, o MP-SP afirma ter recebido uma representação que acusa a operadora de não fornecer medicamentos e tratamentos a seus clientes, mesmo que “compelida judicialmente”.

“De acordo com o relatado, em consulta a 80 processos, em nenhum foi identificado cumprimento da decisão”, diz o órgão. Para que a empresa esclareça quantas recusas de medicamentos e de tratamentos se deram nos últimos 12 meses, o MP-SP determinou um prazo de 15 dias para a apresentação de uma manifestação por parte da operadora.

Além disso, o órgão pediu para que a Hapvida NotreDame forneça um quadro explicativo sobre os tipos de medicamentos e tratamentos e os motivos para a recusa. O grupo também deve informar o número de ações em curso.

Levantamento do TJ-SP (Tribunal de Justiça de São Paulo) indica que o grupo NotreDame Intermédica é o líder de ações entre as empresas de plano de saúde, com 7.183 processos. É seguida pela SulAmérica, que acumula 6.166 ações.

Processos movidos contra operadoras de saúde período de 1ºjan.2022 a 31.dez.2023

Segundo a advogada Camilla Varella, do escritório Varella Guimarães Advogados, responsável por parte dos processos contra o grupo, a empresa não cumpre a ordem emitida pela Justiça sob a justificativa de que oferece o serviço solicitado pelo cliente.

No entanto, de acordo com Camilla, o tratamento disponibilizado pelo plano não é suficiente para atender os pacientes. Isso atrasaria o processo e dificultaria o prosseguimento do tratamento médico.

Ao Poder360, o advogado especializado em direito à saúde Marcos Patullo, do Vilhena Silva Advogados, disse que se tratam de “vários processos”. O advogado falou em um aumento de 26% para 68% no índice de desobediência da operadora de 2022 para 2023.

Patullo afirmou que se tratam de casos em que as pessoas conseguem liminares na Justiça para ter acesso a determinados tratamentos médicos, mas que, mesmo com as decisões judiciais, ainda têm dificuldade para acessar os planos de saúde.

Marcos Patullo – Vilhena Silva Advogados

“Isso é preocupante, porque tendo uma ordem judicial, pode eventualmente caracterizar crime de desobediência […] A operadora disse que está exercendo um direito de defesa, só que isso tem um limite. Você não pode descumprir uma decisão judicial, se você não concorda, tem que recorrer da decisão”, declarou Patullo.

Em comunicado direcionado ao mercado, a empresa afirma que tem tomado as providências cabíveis e exercido seu “direito de defesa”. Eis a íntegra da nota.

“Em muitas situações, os pedidos envolvem fraudes e solicitações de coberturas não abrangidas por lei e/ou o respectivo contrato, inclusive sem o devido cumprimento do período de carência”, declarou a operadora.

A companhia criticou, ainda, a judicialização dos casos. Disse que o processo gera um

“prejuízo sistêmico” que reflete nos reajustes dos planos de saúde.

Os processos envolvendo a Hapvida NotreDame foram divulgados em uma série de reportagens do jornal O Estado de S. Paulo.

De acordo com os textos, há casos de pacientes que morreram após a empresa se recusar a oferecer tratamentos de urgência, mesmo em situações onde foram prescritos por profissionais de saúde e determinados pela Justiça.

Folha de S. Paulo | 22.01.24 | Cláudia Collucci

Altos reajustes e descredenciamento de profissionais são algumas das principais razões para mudança

Os reajustes elevados dos planos de saúde e o descredenciamento de serviços médicos têm provocado um aumento na busca por mudança de operadora sem a obrigatoriedade de cumprir novas carências, mas os beneficiários enfrentam entraves para fazer a portabilidade prevista em lei.

Entre 2022 e 2023, o número de queixas de usuários sobre dificuldades impostas pelas operadoras para fazer essa mudança teve um salto de 44% (2.362 para 3.404), segundo dados da ANS (Agência Nacional de Saúde Suplementar.

No Idec (Instituto de Defesa do Consumidor), a proporção dessas reclamações mais do que triplicaram. Em 2022, elas representavam 3% do total de queixas contra planos de saúde. Em 2023, saltaram para 10%, de acordo com números preliminares do instituto. O relatório completo sai em março.

A corretora de seguros Ilanna Almeida, 30, enfrenta dificuldades para fazer a portabilidade do plano de saúde – Bruno Santos/Folhapress

No mesmo período, a ANS registrou uma alta de 13,5% na busca de informações sobre portabilidade de carência. Passaram de 333.133, em 2022, para 378.220 em 2023. Não há dados disponíveis sobre a quantidade de portabilidades efetivadas de fato.

Segundo a advogada Marina Paullelli, do programa de saúde do Idec, as principais razões que levam o consumidor a pedir a mudança são os altos reajustes das mensalidades e o descredenciamento de profissionais, de hospitais e outros serviços de saúde.

Nos dois últimos anos, os planos coletivos por adesão tiveram aumentos acima de 20%. Neste ano, o percentual deve variar entre 20% e 25%, segundo estimativa da consultoria Arquitetos da Saúde. A inflação medida pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo) fechou o acumulado de 2023 em 4,62%.

Esses também foram os principais motivos que levaram os beneficiários a consultar a ANS sobre a portabilidade: 40% buscam um plano mais barato, 21% procuram uma melhor qualidade na rede prestadora, e 18% alegam cancelamento de contrato.

Paullelli afirma que os idosos são o grupo que mais enfrenta dificuldades para fazer a portabilidade sem carência. “Muitas vezes os planos impõem barreiras a esses consumidores, condutas discriminatórias, o que é vetado por lei, ou é valor das mensalidades que não se adequada ao consumidor.”

Ela diz que embora a ANS disponha de um guia explicativo de como fazer a portabilidade, consumidores com dificuldade de acesso à internet têm uma barreira adicional.

Escritórios de advocacia também observam aumento na procura por outros grupos relatando entraves com as operadoras, como pessoas que estão em tratamento, casais que se divorciaram, filhos que atingiram a maioridade e beneficiários que, após a demissão, perderam seus planos e agora tentam fazer a portabilidade para um novo.

Após dez anos de trabalho em uma instituição financeira, a administradora Ylanna Lais, 30, foi dispensada e teve direito de manter o plano empresarial por dois anos.

No final do ano, ao buscar a portabilidade de carência para um plano coletivo por adesão, diz que passou a enfrentar uma série de dificuldades colocadas pela operadora.

“Cada hora eles alegam uma coisa. No início do ano, disseram que já tinha passado o prazo para fazer a portabilidade, o que não é verdade. Tenho até o fim do mês. Agora, não consigo falar nem com a ouvidoria do plano. Se fosse para uma nova contratação, já estaria tudo resolvido.” Ela registrou uma queixa na ANS e estuda ingressar com ação judicial.

“O consumidor tem direito a fazer a portabilidade, mas nada disso está sendo respeitado. As operadoras criam argumentos que não estão na resolução da ANS para recusar”, diz o advogado Rafael Robba, sócio do escritório Vilhena Silva Advogados, especializado em direito à saúde.

Segundo ele, o processo de portabilidade, que deveria proporcionar liberdade de escolha e estimular a competição entre as operadoras, tem sido prejudicado por obstáculos criados pelas próprias empresas.

No Tribunal de Justiça de São Paulo, 85% das decisões judiciais sobre esse tema têm sido favoráveis ao beneficiário, de acordo com um levantamento feito por Robba, que está terminando um doutorado na USP sobre a saúde suplementar.

Em consulta sobre o tema no site do TJ, a Folha encontrou mais de 2.000 processos relativos à portabilidade. No último dia 6, por exemplo, o desembargador José Carlos Ferreira Alves concedeu tutela de urgência em que determina que um plano de saúde autorize a portabilidade sem cumprimento do período de carência a uma família com seis integrantes que tinha contrato com uma operadora que encerrou as atividades neste mês.

Ao pedir a portabilidade para uma nova operadora, a família teve recusa. Um dos integrantes está em tratamento médico devido a uma fratura. O desembargador se embasou em resolução da ANS que autoriza a portabilidade especial de carências na hipótese de cancelamento de registro do plano de origem.

Em nota, a ANS disse que as reclamações que estão em análise têm como base os relatos dos beneficiários e não possuem análise de mérito sobre eventual infração da operadora de planos de saúde ou das administradoras de benefícios. “A identificação de possíveis condutas infrativas só é feita após a análise individual das demandas.”

Também orienta o usuário que estiver enfrentando problemas para realizar a portabilidade para que procure, inicialmente, a operadora pretendida para que ela resolva o problema.

“A ANS disponibiliza o telefone das ouvidorias dos planos em seu portal na internet. Caso a questão não seja resolvida, registre reclamação junto à ANS nos canais de atendimento.”

Para Marcos Novais, superintendente executivo da Abramge (Associação Brasileira de Planos de Saúde), o volume de queixas está associado a um maior número de pessoas com planos de saúde que têm utilizado mais a opção da portabilidade.

“A gente vai trabalhar para aperfeiçoar o mecanismo para que ele continue sendo a opção dos beneficiários na busca do melhor produto e que traga mais valor.”

Em nota, a Fenasaúde (Federação Nacional de Saúde Suplementar) informa que as operadoras associadas seguem estritamente as normas estabelecidas pela ANS para a execução da portabilidade.

“Esse processo é feito sempre com transparência, devendo ser considerados fatores como compatibilidade de preços e de modalidade de plano, assim como o cumprimento de prazos mínimos de permanência.”

VEJA COMO FAZER A PORTABILIDADE DE CARÊNCIAS:

Quem tem direito à portabilidade?

Todos os beneficiários de planos de saúde contratados a partir de 01/01/1999 ou adaptados à Lei dos Planos de Saúde (lei n° 9.656/98).

Ela vale para qualquer modalidade de plano?

Sim. É válida a todas as modalidades de contratação (planos individuais, coletivos, empresariais e coletivos por adesão)

Quais outros requisitos são necessários?

1ª portabilidade: dois anos no plano de origem ou três anos se tiver cumprido CPT (Cobertura Parcial Temporária) para uma doença ou lesão preexistente.

2ª portabilidade: se já tiver feito portabilidade antes, o prazo de permanência exigido é de pelo menos um ano; ou de dois anos caso tenha feito portabilidade para o plano atual com coberturas não previstas no plano anterior.

Como saber se meu plano é compatível para a portabilidade?

Consulte o Guia ANS de Planos de Saúde, no portal da ANS, para identificar o seu plano de origem e verificar quais são os planos de saúde compatíveis com o seu para fins de portabilidade de carências

Ele deve estar em faixa de preço igual ou menor que a do seu plano atual (as faixas de preço são definidas pela ANS). O guia faz, automaticamente, a comparação entre os planos de acordo com o valor da mensalidade.

Quais documentos são necessários para pedir a portabilidade?

Quanto tempo o novo plano tem para analisar o pedido?

A operadora do plano de destino tem até dez dias. Se não responder no prazo, a proposta de portabilidade de carências será considerada aceita.

Após o aceite da portabilidade, o que eu devo fazer?

Entre em contato com a operadora do plano de origem para informar que exerceu a portabilidade de carências e solicite o cancelamento do plano em até cinco dias do início do novo plano. Caso descumpra esse prazo, poderá ser exigido o cumprimento de carências no novo plano pela operadora de destino.

Você pode se interessar por: