ANS | 28.02.24

Consumidores podem usar as ferramentas para verificar informações sobre preços praticados e índices aplicados até 2023

Agência Nacional de Saúde Suplementar (ANS) atualizou os painéis de Reajustes de Planos Coletivos e de Precificação, duas importantes ferramentas de pesquisa para o consumidor. O primeiro traz dados relativos aos reajustes aplicados aos contratos de planos empresariais e por adesão até novembro de 2023. Já o segundo contempla informações compiladas até dezembro de 2023.

Com formato interativo, o Painel de Reajustes de Planos Coletivos possibilita ao usuário analisar tanto planos médico-hospitalares como exclusivamente odontológicos por operadora, porte e modalidade e por tipo de contratação. O usuário pode avaliar, por exemplo, as operadoras e tipos de contratação de planos que tiveram maior ou menor reajuste ao longo dos últimos anos, com dados desde 2014.

Já o Painel de Precificação apresenta um panorama da oferta de planos de saúde e do seu preço no mercado nacional. A ferramenta permite aplicar filtros dinâmicos como tipo de contratação e segmentação assistencial do plano, modalidade e porte da operadora e se o plano tem fator moderador (franquia ou coparticipação). A publicação contempla informações desde 2019 e oferece uma visão ampla do setor, mostrando a evolução dos produtos comercializados na saúde suplementar.

“Os painéis disponibilizados pela Agência são instrumentos fundamentais e necessários para a transparência dos dados da saúde suplementar, beneficiando toda a sociedade. Esses dois, em especial, permitem que o consumidor tenha acesso a dados importantes para tomar sua decisão, tanto para a contratação de um plano como para realizar a portabilidade de carências”, afirma o diretor-presidente da ANS, Paulo Rebello.

Diretor de Normas e Habilitação dos Produtos, Alexandre Fioranelli salienta os esforços da reguladora para atualizar e disponibilizar as informações para os consumidores: “A ANS tem investido cada vez mais em processos e ferramentas que buscam aperfeiçoar as formas de apresentar os dados do setor, tornando os painéis de dados mais completos e atrativos, para que fiquem cada vez mais acessíveis e de fácil compreensão a todos”.

Painel de Reajuste de Planos Coletivos

Os índices apresentados no Painel de Reajustes de Planos Coletivos refletem os percentuais informados pelas operadoras dos reajustes anuais praticados nos contratos coletivos. A composição dos reajustes de planos de saúde é influenciada pelo crescimento dos custos assistenciais, que podem ser reflexo de aumento do preço médio dos procedimentos, pela incorporação de novas tecnologias ao Rol de Procedimentos e Eventos em Saúde e pelo aumento da frequência de utilização e da sinistralidade, entre outros fatores.

Assistência médica

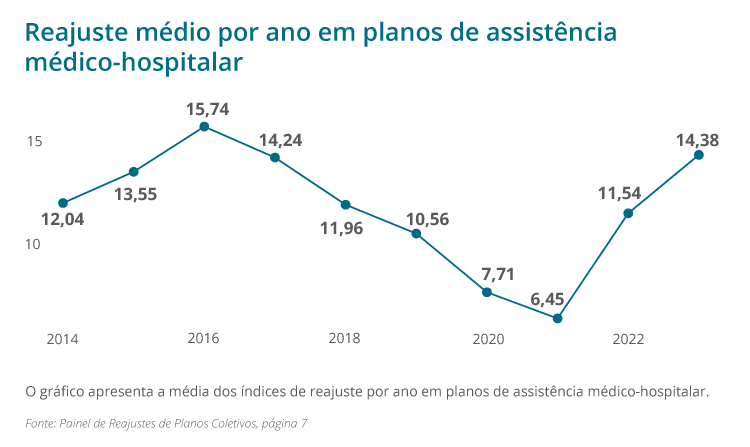

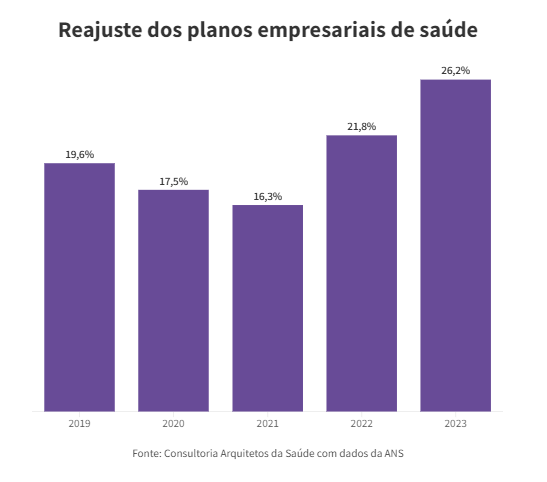

O reajuste médio aplicado aos contratos coletivos de assistência médico-hospitalar de janeiro a novembro de 2023 foi de 14,38%, ou 2,8 pontos percentuais acima do reajuste médio observado nos doze meses de 2022. O aumento nos reajustes coletivos em 2023 segue na esteira do aumento de sinistralidade observado nos resultados financeiros das operadoras no mesmo período.

Reajuste médio em planos de assistência médica

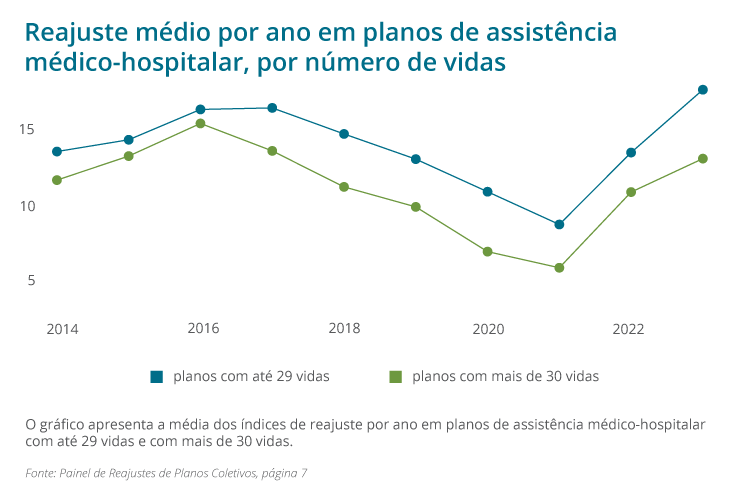

Reajuste médio em planos de assistência médica por porte

Os contratos com menos de 30 vidas estão sujeitos a agrupamento por operadora para que haja um percentual de reajuste anual único. Essa medida foi instituída pela ANS a partir de maio de 2013 com o objetivo de diluir o risco desses pequenos contratos em grupo maior, proporcionando maior mutualismo e estabilidade aos percentuais de reajuste aplicados a contratos de pequeno porte. O reajuste médio dos contratos com menos de 30 vidas foi de 17,85% e superou em 4,6 pontos percentuais o reajuste médio dos contratos com 30 vidas ou mais (13,21%).

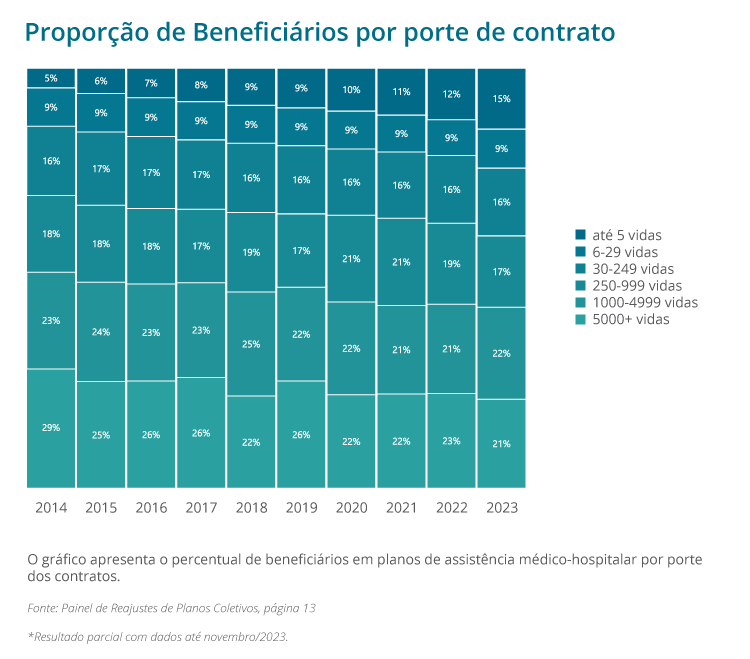

Contratos com menos de 30 vidas representaram 24% do total de beneficiários nos contratos coletivos que receberam reajustes entre janeiro e novembro de 2023, apresentando um aumento de 10 pontos percentuais em relação à participação de 14% nos doze meses de 2014. Dentre estes contratos de menor porte, os contratos com até cinco vidas ampliaram sua participação de 5% em 2014 para 15% na parcial de 2023.

Proporção de beneficiários por contratação em planos de assistência médica

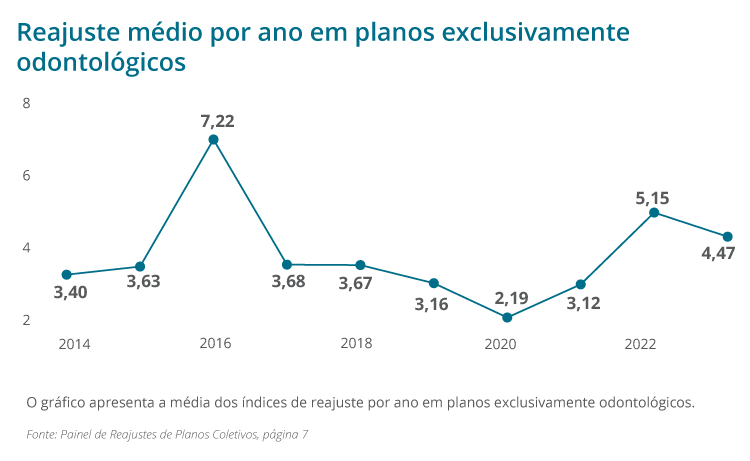

· Assistência exclusivamente odontológica

O reajuste médio aplicado aos planos com cobertura exclusivamente odontológica entre janeiro e novembro de 2023 foi 4,47% e está abaixo do reajuste médio observado nos doze meses de 2022.

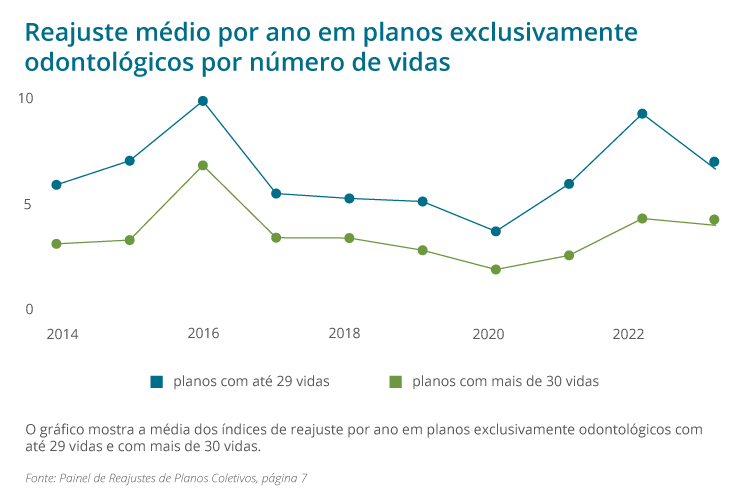

Por porte de contrato, o reajuste médio correspondeu a 6,64% nos contratos com menos de 30 vidas, superando o reajuste de contratos com 30 vidas ou mais em 2,6 pontos percentuais (4%). Os planos exclusivamente odontológicos não estão sujeitos à regra de agrupamento de contratos e representam 20% dos beneficiários em contratos coletivos que receberam reajustes entre janeiro e novembro de 2023. Neste segmento os contratos com até 5 vidas representavam 10% dos beneficiários.

Reajuste médio operadoras exclusivamente odontológicas

Reajuste médio operadoras exclusivamente odontológicas por porte

Painel de Precificação

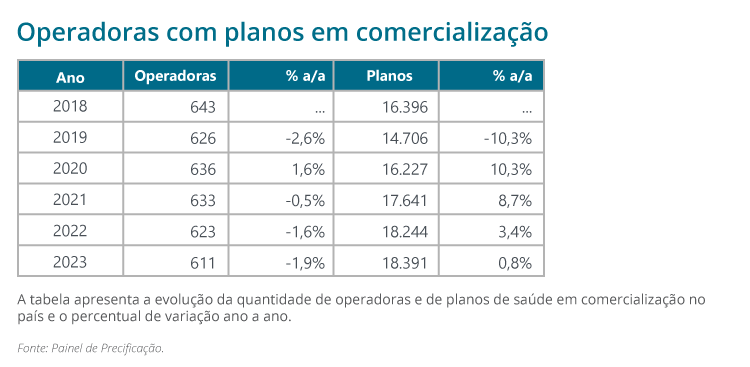

O Painel de Precificação, por sua vez, mostra que, ao fim de 2023, havia 611 operadoras atuando em planos de assistência médica-hospitalar no território nacional, com 18.391 planos de saúde de cobertura médico-hospitalar disponíveis para comercialização em pelo menos um município. A redução do número total de operadoras atuantes no mercado de 623 (2022) para 611 dá continuidade à tendência de consolidação do setor, observada desde o início da série histórica.

Operadoras e planos em comercialização

Em termos do volume de planos nas prateleiras das operadoras na média por município, o setor terminou 2023 com 1.692 planos, representando um aumento de 18,1% em relação a 2022. Esse aumento se observou na média dos municípios de todas as unidades da federação.

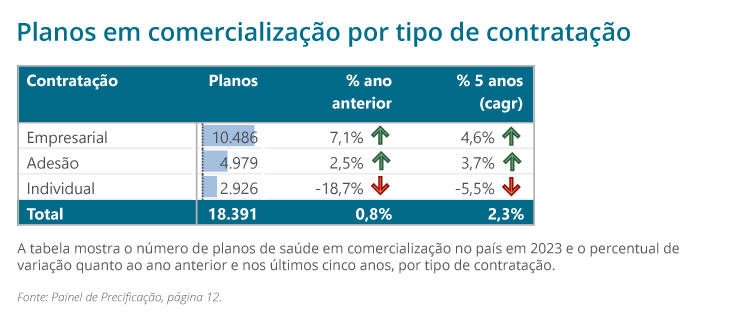

O crescimento anual do volume de planos nos últimos cinco anos foi impulsionado por planos coletivos empresariais e por adesão (4,6% e 3,7% respectivamente); por planos com fator moderador (planos com coparticipação ou franquia ou ambos), na ordem de 4,3%, e por planos que oferecem cobertura com abrangência municipal ou em um grupo de municípios (4,6% e 3,2%, respectivamente). A queda mais expressiva é verificada nos planos de contratação individual (18,7% em 2023 e 5,5% por ano nos últimos cinco anos). Apesar da entrada no mercado de operadoras buscando, especificamente, o mercado individual, a ausência das seguradoras e de medicinas de grupo continua a impactar essa carteira.

Planos por tipo de contratação

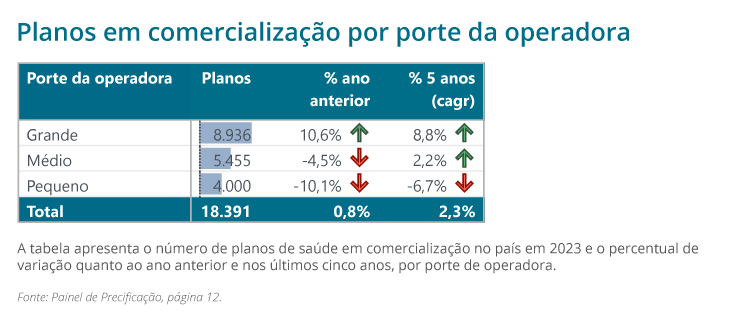

A leitura do painel também possibilita verificar que, de 2019 a 2023, as operadoras de grande porte aumentaram seu volume de planos, na ordem de 8,8%, enquanto os planos de operadoras de pequeno porte tiveram queda de 6,7%.

Planos por porte de OP

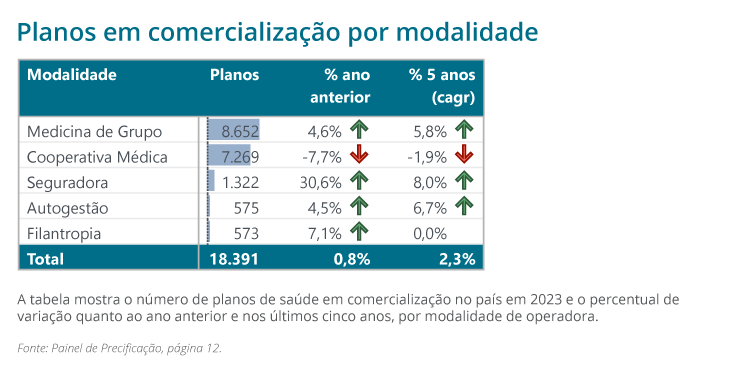

Quando se faz uma análise por modalidade da operadora, percebe-se que o volume de planos de seguradoras e autogestões tiveram o maior crescimento anual, de 8% e 6,7%, respectivamente, seguidos de medicinas de grupo, de 5,8%. Já os planos de filantropias se mantiveram estáveis, mas as cooperativas médicas tiveram queda de 1,9%.

Planos por modalidade

Sobre os valores comerciais médios (VCM) de referência dos planos, os aumentos nominais (sem descontar a inflação do período) ocorreram em todos os estados, sendo que os maiores no Maranhão e em Mato Grosso, ambos de 19,2%, em Mato Grosso do Sul, de 18,1% e Pernambuco, de 17,5%. Os estados com os menores aumentos foram Roraima (8,5%), Acre (9%) e Tocantins (10%).

A ANS salienta que os valores de comercialização informados a ela pelas operadoras são valores de referência para a precificação dos planos de saúde e podem apresentar diferenças em relação aos preços de comercialização efetivamente praticados nas tabelas de venda. Essa variação pode ser de até 30% a menos ou a mais do que o valor informado à ANS.

Fonte: Painel de Precificação, página 30

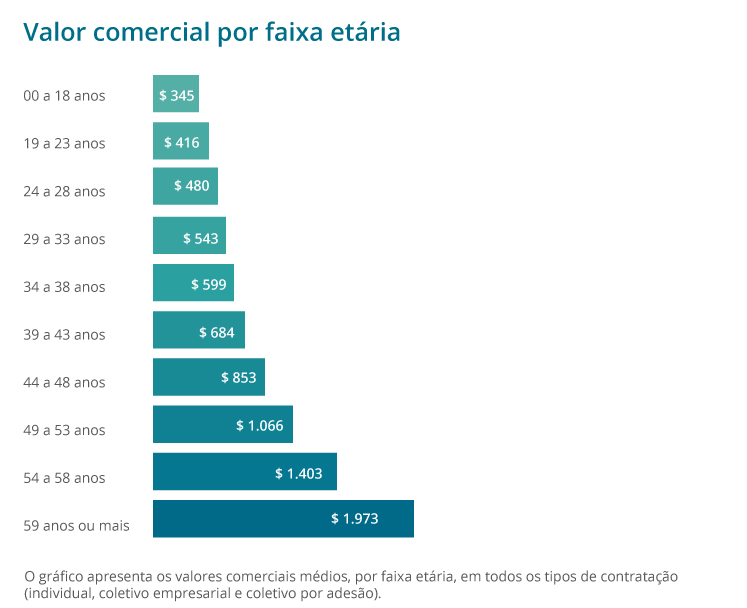

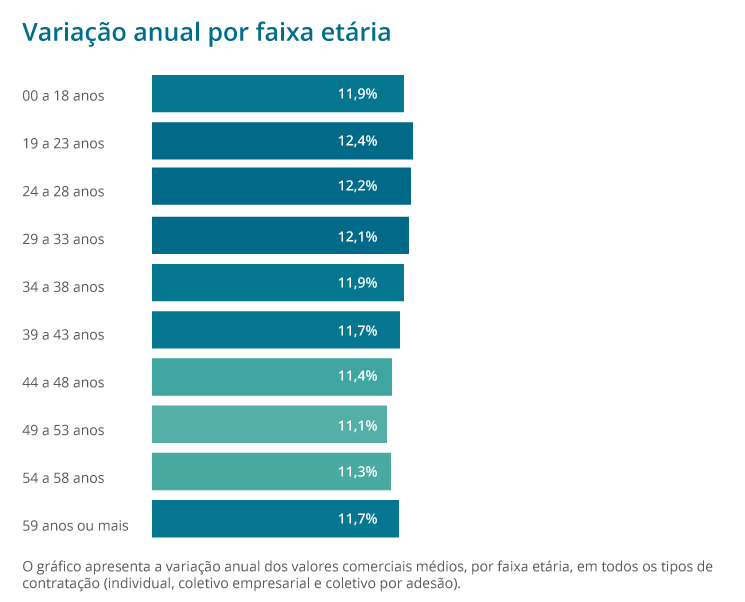

Quanto ao valor comercial médio por faixa etária, observa-se que, para a faixa de 0 a 18 anos de idade, o valor comercial médio atingiu R$ 345, representando uma variação de 11,9% frente ao ano anterior. Para a última faixa etária, o valor comercial médio foi de R$ 1.973, ou seja, 11,7% superior ao valor registrado em dezembro de 2022. Os valores compreendem os três tipos de contratação (individual, coletivo empresarial e coletivo por adesão).

Fonte: Painel de Precificação, página 16

Fonte: Painel de Precificação, página 16O Painel de Reajustes Coletivos e o Painel de Precificação estão disponíveis para consulta no site da ANS em Dados e Indicadores do Setor > Painéis dinâmicos > Dados sobre planos de saúde.

Portabilidade de carências

A partir dos dados dos painéis, bem como de outras informações disponibilizadas pela Agência, o consumidor tem maior conhecimento do setor e pode optar, dentro das suas necessidades, pela portabilidade de carências, um direito garantido a todos os beneficiários de planos de saúde contratados a partir de 01/01/1999 ou adaptados à Lei nº 9.656/98. Essa opção está disponível aos beneficiários de qualquer modalidade de contratação (planos individuais, coletivos empresariais e coletivos por adesão), mediante o cumprimento de requisitos.

A ANS elaborou uma cartilha com informações completas sobre o tema para orientar sobre prazos e critérios para realização da portabilidade. Clique e confira aqui.

Guia ANS

Para consultar os planos disponíveis no mercado e compatíveis para fins de portabilidade, o beneficiário deve consultar o Guia ANS de Planos de Saúde. Depois de preencher as informações requisitadas sobre o plano de origem e sobre os critérios desejados na contratação do novo plano, ao final da consulta serão retornados os planos disponíveis para portabilidade.

Clique aqui e saiba mais sobre portabilidade.