Folha de São Paulo | Cláudia Collucci

Folha de São Paulo | Cláudia Collucci

Infomoney | Jamile Niero | 01.08.2024

Seus direitos | Reajuste Plano de Saúde

O GLOBO | Leticia Lopes | 27.06.2024

Inteligência Financeira| Sophia Camargo | 07.06.2024 Read more »

InfoMoney | Gilmara Santos | 17.06.2024

Veja | Paula Felix | 04.06.2024 Read more »

ESTADÃO | 29.04.24

Read more »

Muitas pessoas e empresas aproveitam os primeiros meses do ano para colocar a vida financeira em ordem. Na hora de fazer as contas, o plano de saúde costuma ser uma das maiores preocupações, pois os reajustes das mensalidades costumam ser anunciados no mesmo período.

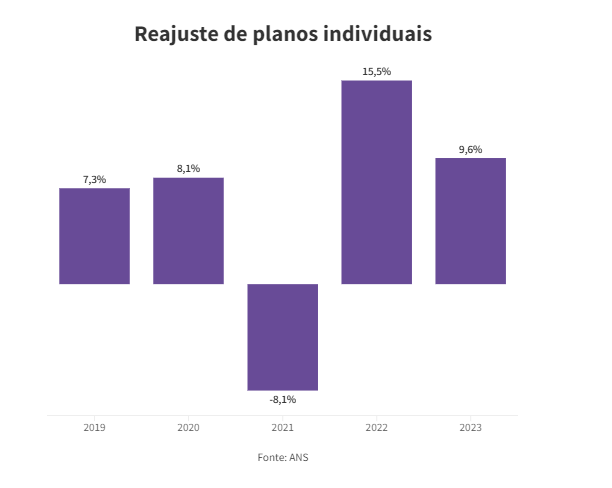

Os reajustes de planos individuais são controlados pela Agência Nacional de Saúde Suplementar (ANS), que estipulou este ano um teto de 9,63%. O problema reside nos planos empresariais ou coletivos, que não são regulados.

Cada operadora pode estabelecer o aumento que julgar mais conveniente, baseado em cálculos que levam em consideração o uso de idas ao médico e de internações e os valores de medicamentos, entre outros itens.

A ausência de um percentual máximo de reajuste faz com que muitos contratos de planos de saúde coletivos recebam aumentos muito além do esperado. Quando se trata de uma pequena empresa, com beneficiários que são familiares, o impacto é grande.

E mesmo quando o plano de saúde coletivo é contratado por um estabelecimento de maior porte, com mais funcionários, há situações que surpreendem. Foi o caso de uma empresa de São Paulo, que tem dois contratos e recebeu reajustes de, 212% e 218% recentemente.

O valor de um dos planos, voltado para funcionários que trabalham na capital, saltou de R$ 40 mil para R$ 125 mil, um reajuste de 212% Em outro contrato, que a empresa firmou para oferecer o plano de saúde para colaboradores do interior do estado, o reajuste foi de 218%. Inconformado, o empresário procurou a Justiça questionando o aumento e solicitando a restituição dos valores que ele considerou abusivos.

Fabio Santos – Advogado especialista em direito à saúde

O advogado Fábio Santos, do Vilhena Silva Advogados, explica que o único mecanismo que os usuários têm para saber se estão tendo aumentos muito altos é a consulta aos painéis de reajuste e de precificação dos planos coletivos. Divulgados pela ANS em fevereiro deste ano, os dados mostram qual foi o reajuste médio praticado pelas empresas do setor no ano anterior.

“Essas informações possibilitam que o consumidor possa fazer uma análise mais precisa na hora de contratar ou mudar de plano de saúde. Com esses dados, ele consegue, pelo menos sob esse parâmetro de aumento de preço, ver qual operadora tem cobrado mais ao longo dos últimos anos e ficar mais resguardado”, avalia.

Especialista em Direito à Saúde, Fábio diz que as dúvidas sobre o tema são comuns. Muitos usuários não têm ideia de como os reajustes de planos de saúde são calculados e nem se há diferenças entre os contratos de pequenas e grandes empresas. Para esclarecer essas questões, conversamos com o advogado.

Confira as principais dúvidas:

Sim, no fim de fevereiro, a agência atualizou as informações relativas a 2023 e revelou que o aumento médio praticado pelas empresas para planos coletivos, no ano passado, foi de 14,38%, quase três pontos acima do observado em 2022. Este valor ajuda os usuários a terem uma ideia do que o mercado vem oferecendo, possibilitando que encontrem opções dentro do orçamento.

Os valores são influenciados por uma série de fatores, como a frequência de utilização do plano e a sinistralidade.

A sinistralidade, que é uma espécie de balanço do contrato, pode ser positiva, quando o plano de saúde é acionado poucas vezes, ou negativa, quando a empresa tem mais gastos com as despesas médicas e hospitalares do que o previsto inicialmente, o que leva à possível necessidade do reajuste.

Outros fatores, como a alteração no preço de medicamentos e procedimentos médicos, e a incorporação de novas terapias no Rol de Procedimentos da ANS, também têm reflexo no cálculo, impactando o valor do plano de saúde coletivo.

A inflação médica, que ocorre, por exemplo, quando uma consulta de R$100 reais passa a valer R$120, é outra causa. Nesses casos, as operadoras também costumam ajustar o valor da mensalidade.

O principal problema enfrentado pelos beneficiários dos planos de saúde tem sido a falta de informação sobre o reajuste. As operadoras não esclarecem de forma objetiva como os cálculos foram feitos e porque aquele valor será aplicado, apesar de a fórmula do aumento ter que constar do contrato.

Informações claras evitam dúvidas comuns, como a de usuários de planos coletivos que não entendem porque tiveram reajuste de mais de 20% enquanto os beneficiários de planos individuais foram majorados em pouco mais de 9%.

Geralmente esses planos menores são formados por pessoas da mesma família, que fazem parte de uma mesma empresa. Numa carteira dessas, com poucas vidas, quando um beneficiário fica doente e o tratamento é longo, a utilização do plano é intensa. Então, a tendência é que, no ano seguinte, o aumento seja alto para recompor o custo que a operadora teve.

Por conta disso, em 2013, a ANS instituiu que os contratos com menos de 30 vidas seriam agrupados para que fosse reduzida a sinistralidade. Com a medida, os gastos foram diluídos em milhares de outras carteiras, como se fossem uma empresa de grande porte. Desta forma, se algumas pessoas usarem muito o plano de saúde e outras, pouco, há um impacto menor e a tendência é que o reajuste diminua para um patamar mais razoável para todo mundo.

Como não há regulamentação da ANS para os planos coletivos e empresariais, muitas vezes os clientes ficam à mercê dos planos, então é complicado se proteger de um reajuste desproporcional.

Por se tratar de um contrato firmado entre as partes, quando um beneficiário reclama junto à ANS, costuma ser informado que o contrato precisa ser cumprido e que é necessário verificar as condições com a operadora.

Quando as informações sobre os cálculos e gastos não são disponibilizadas de forma correta, como acontece muitas vezes, é possível entrar com uma ação judicial para contestar os valores e readequar o reajuste aplicado.

É possível também, em alguns casos, conseguir reaver os valores pagos desde que os reajustes abusivos começaram a ser aplicados. Mas é preciso prestar atenção às datas. A contestação do reajuste pode ser feita a qualquer momento, mas as quantias pagas indevidamente têm prazo para serem estornadas – entram na devolução apenas as mensalidades dos três anos que precederam a data da ação judicial.

Se você sofreu um reajuste abusivo ou tem dúvidas sobre o aumento do plano de saúde coletivo, procure um advogado especializado em Saúde para se informar sobre seus direitos. Não deixe de cuidar da sua saúde ou da de seus funcionários.

UOL | Wanderley Preite Sobrinho | 29.01.24

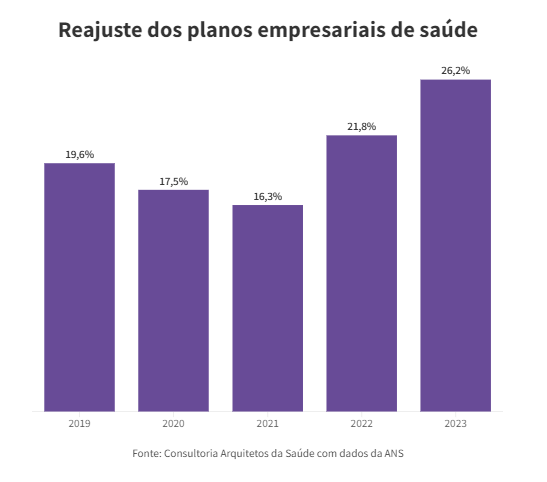

Os custos dos planos empresariais de saúde no Brasil superaram a média mundial, e as operadoras devem reajustar o preço em cerca de 25% em 2024, afetando cerca de 41 milhões de pessoas.

O que aconteceu

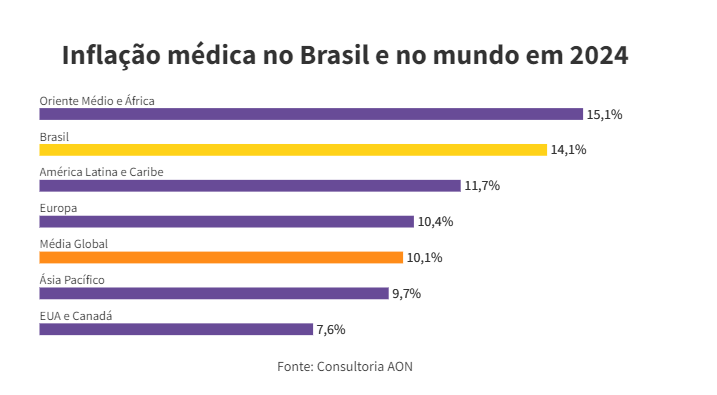

A inflação médica foi três vezes maior que a inflação oficial — o IPCA. Enquanto os preços em geral aumentaram 4,8% no ano passado, a inflação médica subiu 14,1%. É mais do que a média global, de 10,1%. Os dados são da consultoria AON, que mediu os custos dos insumos médicos no ano passado em 113 países.

O reajuste nos planos empresariais, no entanto, pode chegar a 25%. É que para chegar ao índice de reajuste, as operadoras consideram, além da inflação médica, as fraudes, a utilização dos planos e o resultado financeiro. Em 2023, o setor teve déficit operacional de R$ 5,1 bilhões.

Por que a inflação médica é maior no Brasil? “O Brasil tem a maior população e território na América Latina, o que torna os desafios amplos, como eficiência operacional e distribuição de recursos”, diz o vice-presidente da AON Brasil, Leonado Coelho.

As coberturas e medicações obrigatórias aumentaram consideravelmente nos últimos anos. Além disso, o Brasil limita a oferta de planos com coberturas mais especializadas, mais acessíveis, o que é bem menos limitado nas outras regiões.

“As maiores operadoras têm divulgado reajuste acima de 20% para empresas com até 29 vidas. Já a média ponderada de planos empresariais [com outros portes e número de segurados] chegou a 25% de reajuste.”

Luiz Feitoza, da consultoria Arquitetos da Saúde

“Esses 25% são um escárnio”, diz Mario Scheffer, pesquisador e professor da Faculdade de Medicina da USP. “Essa conta de botequim [das operadoras] ignora o fluxo de ingressos de recursos, créditos, empréstimos e o fato de que as operadoras têm capacidade de investimento.”

“Não existem informações básicas: quantos clientes pagam acima de R$ 5.000 por mês?

Quantos pagaram e não utilizaram o plano no ano?”

Mario Scheffer

Aumento sem regulação

A oferta de planos a 10,8 milhões de trabalhadores já abocanha 14% da folha de pagamento só na indústria. Em 2012, os gastos equivaliam a 11,7% da folha, diz a CNI (Confederação Nacional da Indústria).

Esse aumento acontece porque os planos empresariais não são regulados pela ANS (Agência Nacional de Saúde). A operadora só decide o índice de reajuste dos planos familiares e individuais, que no ano passado foi de 9,63%. Para 2024, o Citibank prevê alta de 8,7%.

Para se livrar da regulação da ANS, as operadoras reduziram a oferta de planos individuais e familiares. A estratégia para atrair novos clientes, dizem os especialistas, é oferecer planos mais baratos, com até cinco vidas, aos donos de pequenas empresas, que usam seu CNPJ para contratar um “plano empresarial” para sua família, os chamados “pejotinhas”.

Rafael Robba, especialista em Direito à Saúde

Mas no primeiro aumento, eles levam um susto porque não há limite de reajuste. Tivemos casos que chegaram a 40%.

No ano passado, o setor chegou à marca de 50,9 milhões de clientes. Boa parte desses planos, porém, é de pejotinhas, os que mais cresceram nos últimos anos. Em 2019, antes da pandemia, cerca de 38% das operadoras já não vendiam contratos individuais, então restritos a 20% dos segurados no Brasil.

R$ 3.000 de aumento

Um deles é o consultor Jean Paul Robin, 59. Ele recebeu uma carta da SulAmérica em janeiro informando que seu convênio terá 24,7% de reajuste em março, passando de R$ 11,6 mil para R$ 14,4 mil para ele, mulher e dois filhos.

Jean foi convencido a mudar. Preocupado com o preço do plano familiar e com dificuldade para encontrar outro com esse perfil, Jean procurou um corretor. “Ele sugeriu migrar para um plano empresarial porque sairia mais barato”, diz.

A surpresa veio nos primeiros reajustes. “Sempre muito altos. Aí eu pulo para outro, e é a mesma história”, conta. Após processar um dos convênios, a mensalidade caiu. “Estou há um ano na SulAmérica e já dão esse aumento.”

A inflação não chegou a 5%. Essa diferença é um absurdo.

Jean Paul Robin

A SulAmérica diz que o percentual foi definido pela inflação médica e pela utilização do plano.

De quem é a culpa?

O setor lembra que o uso dos planos disparou depois da pandemia. A utilização aumentou tanto que 89,2% das receitas com mensalidades foram gastas com atendimento médico em 2023. Na pré-pandemia essa proporção variava entre 80% e 82%. “No ano passado, a alta foi puxada por exames, terapias e internação”, diz Leonardo Coelho, da AON.

Quantos mais procedimentos hospitalares, maior a despesa das operadoras.

As fraudes e desperdício do setor são repassados para a mensalidade. Eles consumiram R$ 34 bilhões no ano passado, −12,7% do faturamento de R$ 270 bilhões das 14 maiores operadoras. Nos países desenvolvidos, esse índice gira em torno 7%, segundo estudo divulgado pelo IESS (instituto que pesquisa o setor).

As surpresas com reajuste convivem com “rescisões de contratos pelas operadoras”, diz Scheffer. No ano passado, dispararam as reclamações contra rescisões de planos para autistas. O setor diz que a ANS aumentou demais a oferta de terapias para esse público, encarecendo os gastos.

As operadoras calculam em 236 mil as crianças autistas com plano médico. Cada uma custaria até R$ 6.000 por mês, “movimentando próximo de R$ 1 bilhão mensal”, estima a Med Advance, clínica especializada em terapia ocupacional para autistas. “Um investimento alto em um segmento que não registrava demanda tão grande até 2020”, diz Janderson Silveira, CEO da empresa.

“As operadoras sempre se utilizaram de fantasmas para obter benefícios. Já houve a temporada de culpar os idosos; os prestadores fraudulentos. Agora os vilões são os autistas.”

Mario Scheffer

O advogado Rafael Robba cobra da ANS que também escolha o índice de reajuste nas mensalidades dos planos coletivos. Procurada, a agência disse que as regras de reajuste também são “estipuladas pela ANS”.

“A ANS chega a um reajuste para planos individuais usando dados das operadoras. Como as operadoras chegam a 25% de aumento nos coletivos?”

Rafael Robba

Você pode se interessar por: