UOL | Wanderley Preite Sobrinho | 29.01.24

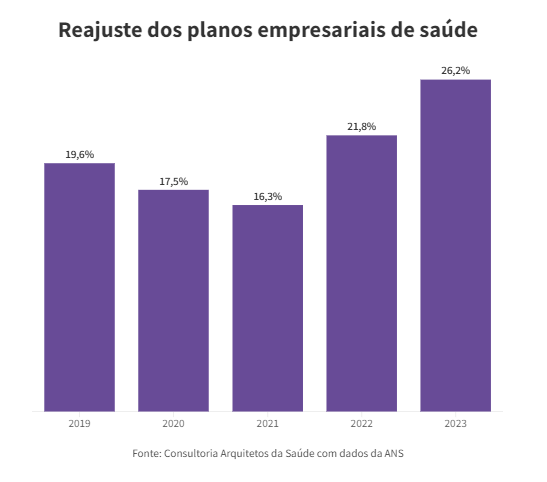

Os custos dos planos empresariais de saúde no Brasil superaram a média mundial, e as operadoras devem reajustar o preço em cerca de 25% em 2024, afetando cerca de 41 milhões de pessoas.

O que aconteceu

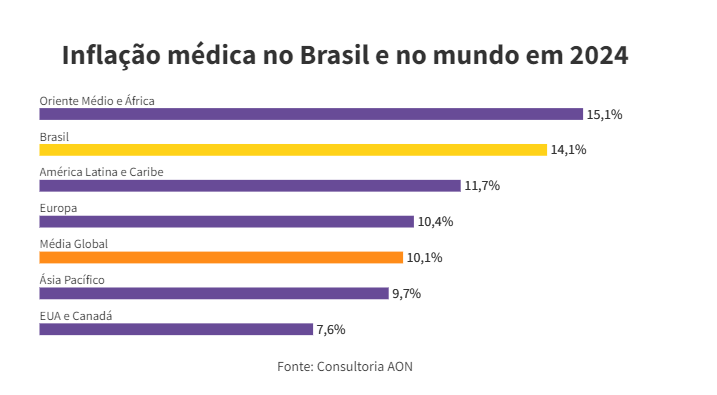

A inflação médica foi três vezes maior que a inflação oficial — o IPCA. Enquanto os preços em geral aumentaram 4,8% no ano passado, a inflação médica subiu 14,1%. É mais do que a média global, de 10,1%. Os dados são da consultoria AON, que mediu os custos dos insumos médicos no ano passado em 113 países.

O reajuste nos planos empresariais, no entanto, pode chegar a 25%. É que para chegar ao índice de reajuste, as operadoras consideram, além da inflação médica, as fraudes, a utilização dos planos e o resultado financeiro. Em 2023, o setor teve déficit operacional de R$ 5,1 bilhões.

Por que a inflação médica é maior no Brasil? “O Brasil tem a maior população e território na América Latina, o que torna os desafios amplos, como eficiência operacional e distribuição de recursos”, diz o vice-presidente da AON Brasil, Leonado Coelho.

As coberturas e medicações obrigatórias aumentaram consideravelmente nos últimos anos. Além disso, o Brasil limita a oferta de planos com coberturas mais especializadas, mais acessíveis, o que é bem menos limitado nas outras regiões.

“As maiores operadoras têm divulgado reajuste acima de 20% para empresas com até 29 vidas. Já a média ponderada de planos empresariais [com outros portes e número de segurados] chegou a 25% de reajuste.”

Luiz Feitoza, da consultoria Arquitetos da Saúde

“Esses 25% são um escárnio”, diz Mario Scheffer, pesquisador e professor da Faculdade de Medicina da USP. “Essa conta de botequim [das operadoras] ignora o fluxo de ingressos de recursos, créditos, empréstimos e o fato de que as operadoras têm capacidade de investimento.”

“Não existem informações básicas: quantos clientes pagam acima de R$ 5.000 por mês?

Quantos pagaram e não utilizaram o plano no ano?”

Mario Scheffer

Aumento sem regulação

A oferta de planos a 10,8 milhões de trabalhadores já abocanha 14% da folha de pagamento só na indústria. Em 2012, os gastos equivaliam a 11,7% da folha, diz a CNI (Confederação Nacional da Indústria).

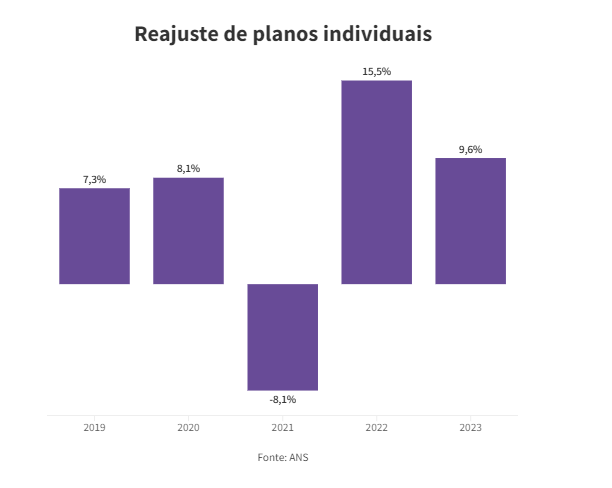

Esse aumento acontece porque os planos empresariais não são regulados pela ANS (Agência Nacional de Saúde). A operadora só decide o índice de reajuste dos planos familiares e individuais, que no ano passado foi de 9,63%. Para 2024, o Citibank prevê alta de 8,7%.

Para se livrar da regulação da ANS, as operadoras reduziram a oferta de planos individuais e familiares. A estratégia para atrair novos clientes, dizem os especialistas, é oferecer planos mais baratos, com até cinco vidas, aos donos de pequenas empresas, que usam seu CNPJ para contratar um “plano empresarial” para sua família, os chamados “pejotinhas”.

Rafael Robba, especialista em Direito à Saúde

Mas no primeiro aumento, eles levam um susto porque não há limite de reajuste. Tivemos casos que chegaram a 40%.

No ano passado, o setor chegou à marca de 50,9 milhões de clientes. Boa parte desses planos, porém, é de pejotinhas, os que mais cresceram nos últimos anos. Em 2019, antes da pandemia, cerca de 38% das operadoras já não vendiam contratos individuais, então restritos a 20% dos segurados no Brasil.

R$ 3.000 de aumento

Um deles é o consultor Jean Paul Robin, 59. Ele recebeu uma carta da SulAmérica em janeiro informando que seu convênio terá 24,7% de reajuste em março, passando de R$ 11,6 mil para R$ 14,4 mil para ele, mulher e dois filhos.

Jean foi convencido a mudar. Preocupado com o preço do plano familiar e com dificuldade para encontrar outro com esse perfil, Jean procurou um corretor. “Ele sugeriu migrar para um plano empresarial porque sairia mais barato”, diz.

A surpresa veio nos primeiros reajustes. “Sempre muito altos. Aí eu pulo para outro, e é a mesma história”, conta. Após processar um dos convênios, a mensalidade caiu. “Estou há um ano na SulAmérica e já dão esse aumento.”

A inflação não chegou a 5%. Essa diferença é um absurdo.

Jean Paul Robin

A SulAmérica diz que o percentual foi definido pela inflação médica e pela utilização do plano.

De quem é a culpa?

O setor lembra que o uso dos planos disparou depois da pandemia. A utilização aumentou tanto que 89,2% das receitas com mensalidades foram gastas com atendimento médico em 2023. Na pré-pandemia essa proporção variava entre 80% e 82%. “No ano passado, a alta foi puxada por exames, terapias e internação”, diz Leonardo Coelho, da AON.

Quantos mais procedimentos hospitalares, maior a despesa das operadoras.

As fraudes e desperdício do setor são repassados para a mensalidade. Eles consumiram R$ 34 bilhões no ano passado, −12,7% do faturamento de R$ 270 bilhões das 14 maiores operadoras. Nos países desenvolvidos, esse índice gira em torno 7%, segundo estudo divulgado pelo IESS (instituto que pesquisa o setor).

As surpresas com reajuste convivem com “rescisões de contratos pelas operadoras”, diz Scheffer. No ano passado, dispararam as reclamações contra rescisões de planos para autistas. O setor diz que a ANS aumentou demais a oferta de terapias para esse público, encarecendo os gastos.

As operadoras calculam em 236 mil as crianças autistas com plano médico. Cada uma custaria até R$ 6.000 por mês, “movimentando próximo de R$ 1 bilhão mensal”, estima a Med Advance, clínica especializada em terapia ocupacional para autistas. “Um investimento alto em um segmento que não registrava demanda tão grande até 2020”, diz Janderson Silveira, CEO da empresa.

“As operadoras sempre se utilizaram de fantasmas para obter benefícios. Já houve a temporada de culpar os idosos; os prestadores fraudulentos. Agora os vilões são os autistas.”

Mario Scheffer

O advogado Rafael Robba cobra da ANS que também escolha o índice de reajuste nas mensalidades dos planos coletivos. Procurada, a agência disse que as regras de reajuste também são “estipuladas pela ANS”.

“A ANS chega a um reajuste para planos individuais usando dados das operadoras. Como as operadoras chegam a 25% de aumento nos coletivos?”

Rafael Robba

Você pode se interessar por:

- Quer se aposentar, mas não quer perder o plano de saúde empresarial? Saiba como é possível

- Queixas contra barreiras na portabilidade crescem 44%

- PLANOS DE SAÚDE, PUXADORES DA INFLAÇÃO

- Maior plano de saúde do País, Hapvida NotreDame é investigada por se negar a cumprir liminares

- Reajuste de plano de saúde: saiba se a cobrança é abusiva ou se está dentro do permitido

- Inventário: saiba por que é preciso falar sobre o assunto mesmo em meio ao luto