Valor Econômico | Beth Koike – São Paulo

Valor Econômico | Beth Koike – São Paulo

A demissão pode trazer muitas dúvidas, especialmente sobre a continuidade do plano de saúde empresarial. Em alguns casos, é possível manter a cobertura, desde que sejam atendidos certos requisitos.

Conversamos com a advogada Estela Tolezani, do Vilhena Silva Advogados, para esclarecer as principais dúvidas sobre o tema.

Advogada Estela Tolezani, sócia do Vilhena Silva Advogados

Depende. Se a empresa custeava integralmente o plano, o funcionário não tem direito à permanência. No entanto, se ele contribuía com a mensalidade, pode continuar com o benefício, assumindo o pagamento integral.

A legislação considera contribuição apenas os valores pagos mensalmente para o plano. Custos com coparticipação (como exames e procedimentos) não contam como critério para manter a cobertura.

Sem contribuição: A cobertura se mantém por 30 dias após o desligamento.

Com contribuição parcial: O ex-funcionário pode permanecer por um terço do tempo em que contribuiu.

Máximo permitido: O limite de permanência é dois anos.

Exemplo:

Quem contribuiu por 3 anos pode manter o plano por 1 ano.

Quem contribuiu por 12 anos pode permanecer por 2 anos (tempo máximo permitido).

Se o funcionário aposentado contribuiu por 10 anos ou mais, pode manter o plano de forma vitalícia.

Caso tenha contribuído por menos tempo, a permanência será proporcional ao período pago.

Sim. Desde que o titular também permaneça, os dependentes mantêm a cobertura.

Se houver falecimento do titular, os dependentes podem continuar no plano, conforme as regras da ANS.

O direito de permanência no plano da antiga empresa cessa automaticamente caso o beneficiário seja admitido em um novo emprego que ofereça plano de saúde.

Não. A legislação não permite que funcionários desligados por justa causa mantenham o plano empresarial.

Se houver dúvidas ou dificuldades na continuidade do plano, consulte a Agência Nacional de Saúde Suplementar (ANS) para mais informações. Caso necessário, busque orientação jurídica especializada para garantir seus direitos.

UOL | Wanderley Preite Sobrinho | 29.01.24

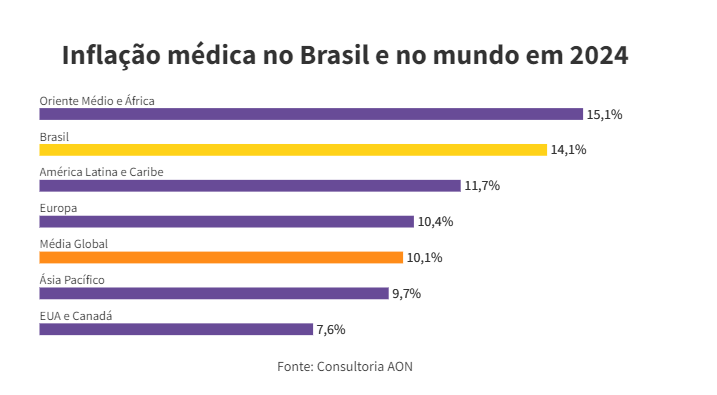

Os custos dos planos empresariais de saúde no Brasil superaram a média mundial, e as operadoras devem reajustar o preço em cerca de 25% em 2024, afetando cerca de 41 milhões de pessoas.

O que aconteceu

A inflação médica foi três vezes maior que a inflação oficial — o IPCA. Enquanto os preços em geral aumentaram 4,8% no ano passado, a inflação médica subiu 14,1%. É mais do que a média global, de 10,1%. Os dados são da consultoria AON, que mediu os custos dos insumos médicos no ano passado em 113 países.

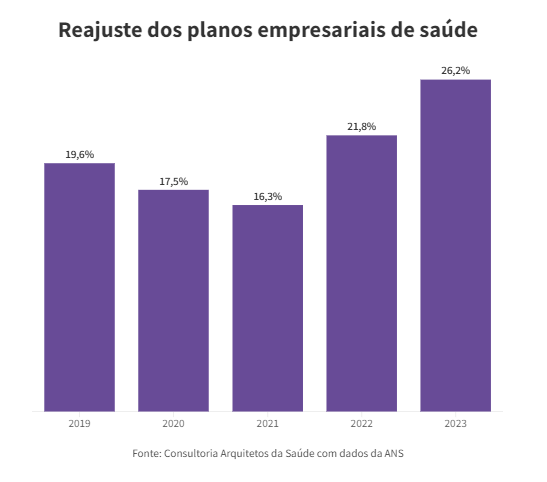

O reajuste nos planos empresariais, no entanto, pode chegar a 25%. É que para chegar ao índice de reajuste, as operadoras consideram, além da inflação médica, as fraudes, a utilização dos planos e o resultado financeiro. Em 2023, o setor teve déficit operacional de R$ 5,1 bilhões.

Por que a inflação médica é maior no Brasil? “O Brasil tem a maior população e território na América Latina, o que torna os desafios amplos, como eficiência operacional e distribuição de recursos”, diz o vice-presidente da AON Brasil, Leonado Coelho.

As coberturas e medicações obrigatórias aumentaram consideravelmente nos últimos anos. Além disso, o Brasil limita a oferta de planos com coberturas mais especializadas, mais acessíveis, o que é bem menos limitado nas outras regiões.

“As maiores operadoras têm divulgado reajuste acima de 20% para empresas com até 29 vidas. Já a média ponderada de planos empresariais [com outros portes e número de segurados] chegou a 25% de reajuste.”

Luiz Feitoza, da consultoria Arquitetos da Saúde

“Esses 25% são um escárnio”, diz Mario Scheffer, pesquisador e professor da Faculdade de Medicina da USP. “Essa conta de botequim [das operadoras] ignora o fluxo de ingressos de recursos, créditos, empréstimos e o fato de que as operadoras têm capacidade de investimento.”

“Não existem informações básicas: quantos clientes pagam acima de R$ 5.000 por mês?

Quantos pagaram e não utilizaram o plano no ano?”

Mario Scheffer

Aumento sem regulação

A oferta de planos a 10,8 milhões de trabalhadores já abocanha 14% da folha de pagamento só na indústria. Em 2012, os gastos equivaliam a 11,7% da folha, diz a CNI (Confederação Nacional da Indústria).

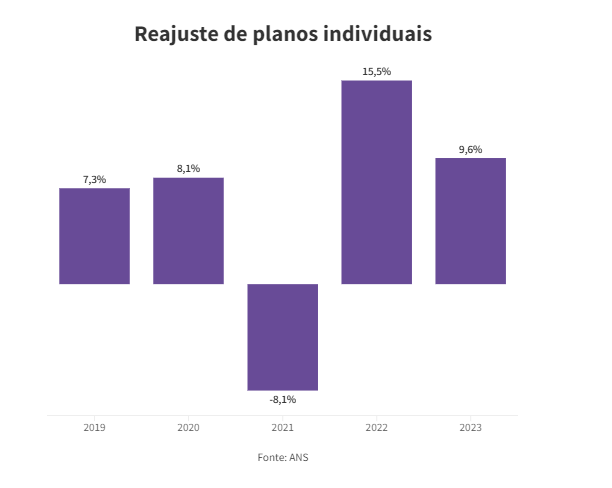

Esse aumento acontece porque os planos empresariais não são regulados pela ANS (Agência Nacional de Saúde). A operadora só decide o índice de reajuste dos planos familiares e individuais, que no ano passado foi de 9,63%. Para 2024, o Citibank prevê alta de 8,7%.

Para se livrar da regulação da ANS, as operadoras reduziram a oferta de planos individuais e familiares. A estratégia para atrair novos clientes, dizem os especialistas, é oferecer planos mais baratos, com até cinco vidas, aos donos de pequenas empresas, que usam seu CNPJ para contratar um “plano empresarial” para sua família, os chamados “pejotinhas”.

Rafael Robba, especialista em Direito à Saúde

Mas no primeiro aumento, eles levam um susto porque não há limite de reajuste. Tivemos casos que chegaram a 40%.

No ano passado, o setor chegou à marca de 50,9 milhões de clientes. Boa parte desses planos, porém, é de pejotinhas, os que mais cresceram nos últimos anos. Em 2019, antes da pandemia, cerca de 38% das operadoras já não vendiam contratos individuais, então restritos a 20% dos segurados no Brasil.

R$ 3.000 de aumento

Um deles é o consultor Jean Paul Robin, 59. Ele recebeu uma carta da SulAmérica em janeiro informando que seu convênio terá 24,7% de reajuste em março, passando de R$ 11,6 mil para R$ 14,4 mil para ele, mulher e dois filhos.

Jean foi convencido a mudar. Preocupado com o preço do plano familiar e com dificuldade para encontrar outro com esse perfil, Jean procurou um corretor. “Ele sugeriu migrar para um plano empresarial porque sairia mais barato”, diz.

A surpresa veio nos primeiros reajustes. “Sempre muito altos. Aí eu pulo para outro, e é a mesma história”, conta. Após processar um dos convênios, a mensalidade caiu. “Estou há um ano na SulAmérica e já dão esse aumento.”

A inflação não chegou a 5%. Essa diferença é um absurdo.

Jean Paul Robin

A SulAmérica diz que o percentual foi definido pela inflação médica e pela utilização do plano.

De quem é a culpa?

O setor lembra que o uso dos planos disparou depois da pandemia. A utilização aumentou tanto que 89,2% das receitas com mensalidades foram gastas com atendimento médico em 2023. Na pré-pandemia essa proporção variava entre 80% e 82%. “No ano passado, a alta foi puxada por exames, terapias e internação”, diz Leonardo Coelho, da AON.

Quantos mais procedimentos hospitalares, maior a despesa das operadoras.

As fraudes e desperdício do setor são repassados para a mensalidade. Eles consumiram R$ 34 bilhões no ano passado, −12,7% do faturamento de R$ 270 bilhões das 14 maiores operadoras. Nos países desenvolvidos, esse índice gira em torno 7%, segundo estudo divulgado pelo IESS (instituto que pesquisa o setor).

As surpresas com reajuste convivem com “rescisões de contratos pelas operadoras”, diz Scheffer. No ano passado, dispararam as reclamações contra rescisões de planos para autistas. O setor diz que a ANS aumentou demais a oferta de terapias para esse público, encarecendo os gastos.

As operadoras calculam em 236 mil as crianças autistas com plano médico. Cada uma custaria até R$ 6.000 por mês, “movimentando próximo de R$ 1 bilhão mensal”, estima a Med Advance, clínica especializada em terapia ocupacional para autistas. “Um investimento alto em um segmento que não registrava demanda tão grande até 2020”, diz Janderson Silveira, CEO da empresa.

“As operadoras sempre se utilizaram de fantasmas para obter benefícios. Já houve a temporada de culpar os idosos; os prestadores fraudulentos. Agora os vilões são os autistas.”

Mario Scheffer

O advogado Rafael Robba cobra da ANS que também escolha o índice de reajuste nas mensalidades dos planos coletivos. Procurada, a agência disse que as regras de reajuste também são “estipuladas pela ANS”.

“A ANS chega a um reajuste para planos individuais usando dados das operadoras. Como as operadoras chegam a 25% de aumento nos coletivos?”

Rafael Robba

Você pode se interessar por:

Extra RJ | Pollyanna Brêtas | Rio de janeiro | 07/01/2024

Veja | Paula Felix

Infomoney | Gilmara Santos

O Estado de S.P | Fabiana Cambricoli

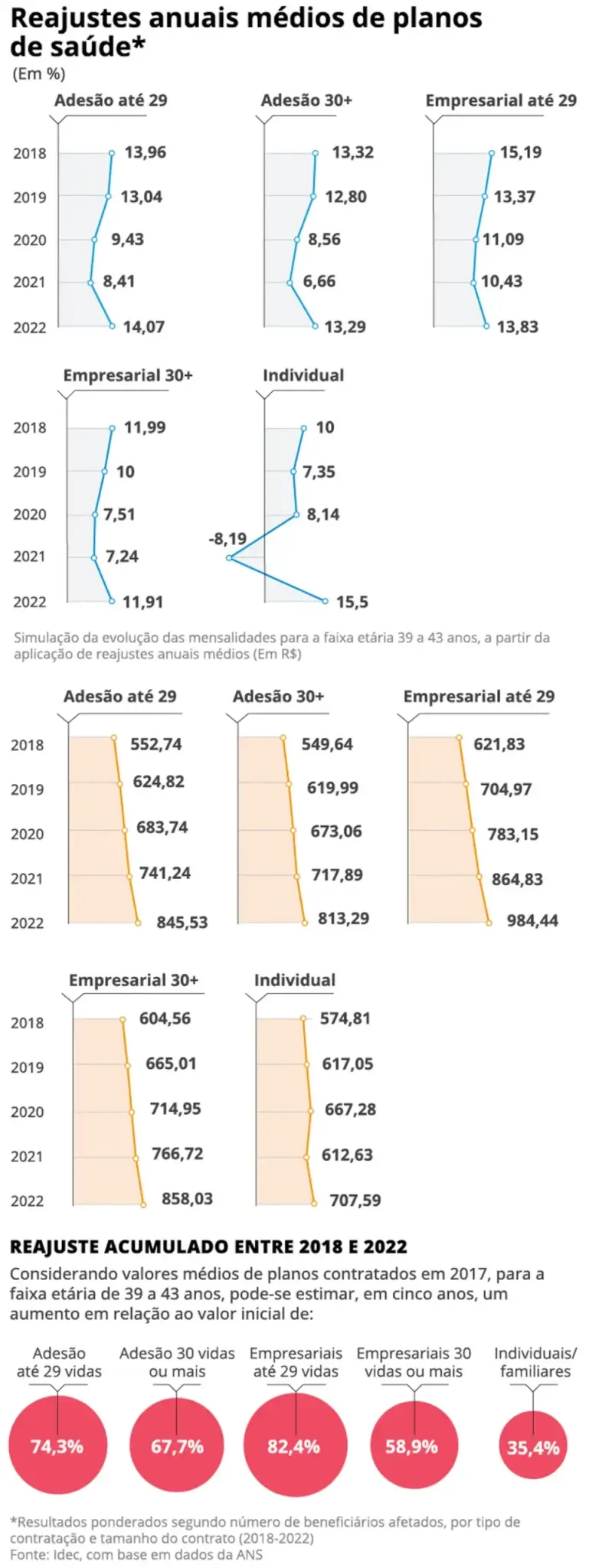

Vistos como alternativa à baixa oferta de planos de saúde individuais e familiares, os planos coletivos para micro e pequenas empresas foram os que registraram o maior índice de reajuste entre os diferentes tipos de convênio médico nos últimos cinco anos, segundo uma pesquisa realizada pelo Instituto Brasileiro de Defesa do Consumidor (Idec). O aumento para essa modalidade foi maior do que o dobro do índice aplicado aos planos de pessoas físicas.

A pesquisa, feita pelo Idec com base em dados da Agência Nacional de Saúde Suplementar (ANS), mostra que, de 2018 a 2022, os planos coletivos empresariais com até 29 vidas (ou seja, geralmente contratados por micro e pequenas empresas ou até por microempreendedores individuais – MEIs) tiveram alta acumulada de 82,4% no valor da mensalidade. Entre os planos individuais e familiares, que têm seus aumentos definidos pela ANS, esse índice ficou em 35,4%. Os planos coletivos empresariais com até 29 vidas reúnem cerca de 6,6 milhões de brasileiros, segundo dados da ANS referentes a 2022.

A oferta de planos individuais e familiares tem diminuído ano a ano justamente pela maior regulação à que eles estão sujeitos. Além de ter seu índice máximo de reajuste definido pela ANS, esse tipo de produto não pode ser cancelado unilateralmente pela operadora. Com isso, muitas operadoras deixaram de atuar no mercado para pessoas físicas e passaram a oferecer apenas planos coletivos, que já representam 82,4% do mercado em número de beneficiários, segundo dados da ANS referentes ao mês de junho. Há dez anos, esse índice era de 78,5%.

Para quem é MEI ou tem uma micro ou pequena empresa, contratar um plano pelo CNPJ virou uma opção mais viável e, à primeira vista, mais barata. Mas com reajustes anuais maiores, essa vantagem financeira desaparece com o tempo.

A ANS argumenta que os índices de reajuste dos planos coletivos empresariais não são regulados por tratar-se de uma negociação entre duas pessoas jurídicas. Na prática, porém, as empresas menores acabam mais vulneráveis. A pesquisa do Idec mostra que o índice de reajuste para planos contratados por empresas com 30 vidas ou mais, o que inclui as grandes corporações, foi bem inferior no mesmo período: 58,9%. Nos planos coletivos por adesão, ou seja, aqueles geralmente contratados por associações e sindicatos, os reajustes ficaram entre 67,7% (para contratos com 30 vidas ou mais) e 74,3% (para aqueles com até 29 vidas).

A distorção de aumentos entre diferentes planos coletivos empresariais já havia sido notada pela própria ANS e fez a agência editar, em 2012, uma resolução normativa que obrigava as operadoras a aplicarem um índice único de reajuste para todos os contratos de até 29 vidas – nos demais casos, o percentual é definido por contrato.

A regra, chamada de pool ou agrupamento de risco, serve para eliminar distorções caso um contrato pequeno tenha uma despesa muito alta decorrente da ocorrência de uma doença grave, por exemplo. Com o agrupamento de todos os contratos de até 29 vidas para o cálculo de um único reajuste, esse risco se diluiria e as mensalidades ficariam mais acessíveis para os beneficiários desse grupo. Para o Idec, no entanto, essa regra não foi suficiente para tornar os reajustes mais palatáveis para os usuários.

“Historicamente, a ANS argumenta que, nos planos coletivos, os contratantes têm poder de barganha e que, por isso, ela não precisaria intervir, mas o que a pesquisa mostra é que essa premissa está equivocada, que ela não é confirmada quando olhamos os dados reais dos reajustes. As empresas com poucas vidas não têm esse espaço de negociação”, diz Ana Carolina Navarrete, coordenadora do programa de saúde do Idec.

“Não temos poder de barganha nenhum, eles nem sequer nos avisam com antecedência do reajuste, só mandam o boleto com o novo valor”, diz o microempresário Marcelo Pignatari Pinheiro, de 59 anos, que neste ano recebeu um reajuste de 37,5% para o plano que contratou por meio de sua empresa para ele, um funcionário e três familiares. “O que explica um aumento de quase 40% em um cenário de inflação de 3%? Não tem cabimento”, diz ele, que entrou com uma ação na Justiça questionando o reajuste e aguarda decisão.

Marcos Patullo, sócio do Vilhena Silva Advogados, escritório especializado em direito à saúde

Segundo Marcos Patullo, sócio do Vilhena Silva Advogados, escritório especializado em direito à saúde, embora não haja um teto do índice de reajuste para planos coletivos definido pela ANS, a Justiça costuma declarar o aumento abusivo e improcedente para planos coletivos quando a operadora não consegue justificar nos autos o que explica aquele índice – o que, segundo o advogado, acontece na maioria das vezes.

Somente neste ano, o escritório já ingressou com 53 ações questionando reajustes de planos coletivos de micro e pequenas empresas, um aumento de 37% em relação ao número de processos movidos em 2018.

“Na maioria dos casos, as operadoras tentam justificar com documentos que os peritos não aceitam porque são documentos unilaterais, planilhas sem notas fiscais, laudos de supostas auditorias que não são auditorias. Há uma fragilidade nessas bases de dados e, quando esse reajuste não é justificado, o juiz o declara como abusivo”, diz o advogado, que afirma que em cerca de 80% dos casos atendidos pelo escritório há o entendimento de que o reajuste foi indevido porque a operadora não conseguiu justificar o cálculo.

O empresário Eduardo Luiz Ribeiro, de 63 anos, é outro beneficiário que prepara documentos para ingressar com uma ação judicial contra a operadora contestando o aumento de quase 20% que recebeu neste ano. Ele tem uma pequena empresa e, em 2015, contratou um plano por meio do seu CNPJ que inclui como dependentes sua esposa e filho.

O empresário Eduardo Luiz Ribeiro teve reajuste de quase 20% na mensalidade do plano de saúde Foto: Arquivo pessoal/Eduardo Ribeiro

“Quando eu contratei, cheguei a ver o preço do plano familiar, mas era muito mais caro. Então, quando você tem uma empresa, você é levado a optar pelo coletivo, mas, no decorrer do tempo, aquele valor que era menor vai aumentando e supera o dos planos individuais e familiares”, diz.

Ele defende uma regulação maior da ANS sobre os planos coletivos de pequenas empresas. “Uma empresa com menos de 30 vidas não tem força para fazer negociação porque a operadora não está preocupada em perder um contrato que tem só 3 ou 4 pessoas. A gente tem que engolir ou então sair do plano”, diz.

Ribeiro reclama ainda que o valor do reajuste é muito superior ao aumento do valor coberto pelo plano para reembolsos. “Eles falam que o aumento foi em função da alta nos custos médicos e hospitalares, só que daí eu recebo um aumento de 19,4% e o meu valor de reembolso sobe só 3,8%. É uma incoerência”, afirma.

O Idec defende, junto à ANS, uma série de mudanças na regulação dos reajustes dos planos coletivos, em especial os contratados por micro e pequenas empresas. “Fizemos reuniões com a agência em maio e junho para levar uma proposta que acabe com esse duplo padrão regulatório. Se o mercado tem uma parte não regulada, é óbvio que as empresas vão querer atuar nessa parte”, diz Ana Carolina, referindo-se aos planos coletivos.

Na proposta, o instituto pede que, no caso dos planos coletivos empresariais, a regra de agrupamento de contratos de até 29 vidas para definição de um reajuste único deveria ser estendida para contratos maiores. O Idec entende que o número atual não é suficiente para diluir a sinistralidade e, por isso, mantém distorção nos preços praticados.

Uma análise técnica feita pela própria ANS em 2017 identificou essa necessidade e recomendou para a diretoria da agência que esse número fosse elevado de 29 para 100 vidas, mas isso não foi alterado até hoje.

O Idec defende ainda que os contratos de microempreendedores individuais (MEI) tenham seus reajustes regulados pela ANS, como acontece com os planos individuais e familiares. A entidade pede também que haja uma obrigatoriedade de padronizar as cláusulas que definem como é calculado o reajuste dos planos coletivos e que seja aplicado um índice único de aumento para todos os coletivos por adesão. “Associações, sindicatos também não têm poder de barganha para negociar”, diz Ana Carolina.

Questionada sobre possíveis mudanças na regulação dos reajustes de planos coletivos, a ANS disse que “vem estudando mudanças”, conforme prevê a agenda regulatória para o período de 2023 a 2025, e disse que, entre as medidas estudadas, estão o “aumento do número de beneficiários dos contratos do pool de risco e maior transparência dos dados utilizados para o cálculo do reajuste dos planos coletivos com 30 ou mais beneficiários”.

A ANS destacou que, apesar dos estudos, “não há pretensão de regular o plano coletivo como o individual, mas de criar ferramentas de transparência e previsibilidade, o que estimularia a concorrência, a discussão de preço e a qualidade”.

Questionada ainda sobre por que não adotou a recomendação de análise técnica de 2017, que sugeria o aumento de 29 para 100 vidas para o pool de risco, a ANS afirmou que a proposta compõe o estudo sobre aprimoramento das regras de reajuste coletivo de grupo técnico sobre política de reajuste iniciado em 2015. De acordo com a agência, a primeira medida do grupo foi definir as regras para aumento de planos individuais, trabalho concluído em 2018.

A ANS afirma que, depois disso, o grupo seguiu com as discussões sobre as regras de reajuste para planos coletivos, mas que, com a pandemia de covid-19, “qualquer medida proposta seria prematura em cenário de profunda incerteza e instabilidades assistenciais e econômico-financeira do setor”. Disse que o tema está sendo priorizado no momento, mas não informou quando novas regras devem ser estabelecidas.

O Estadão também procurou a Federação Nacional de Saúde Suplementar (FenaSaúde), principal representante das operadoras, para comentar a pesquisa e as propostas do Idec. Em nota, a entidade afirmou que, de acordo com dados da ANS, “em dois dos últimos três anos, o reajuste médio de todos os tipos de contratos coletivos foi inferior ao teto autorizado pela ANS para o reajuste dos planos individuais” e que os aumentos refletem “questões como o aumento do custo de assistência, a insegurança e a instabilidade regulatória, o crescimento da judicialização e o avanço expressivo da ocorrência de fraudes contra os planos de saúde”, fatores que, segunda a entidade, “as operadoras têm se esforçado para controlar”.

A FenaSaúde disse ainda que, nos últimos dois anos, as operadoras, mesmo com “esforços para reequilibrar o cenário econômico-financeiro do setor”, registraram resultados financeiros negativos. Diante disso, a entidade afirma que “a proposta de fixar um teto de reajuste para os planos de saúde coletivos pode comprometer ainda mais a sustentabilidade do setor, inviabilizando a atuação de operadoras de saúde, consequentemente, aumentando a sobrecarga sobre o SUS”.

Nos casos de planos individuais e familiares, o índice máximo de reajuste é definido anualmente pela ANS e deve ser seguido pelas operadoras. Caso não seja, o consumidor pode questionar o valor junto ao serviço de atendimento ao cliente do plano e, se não tiver o problema resolvido, pode abrir uma queixa nos canais de atendimento da ANS ou em um Procon de sua região. Em último caso, é possível também ingressar com uma ação judicial.

Nos casos de planos coletivos, o cliente também pode abrir uma reclamação na operadora, ANS ou órgãos de defesa do consumidor, mas a chance de resolução na esfera administrativa é menor por não haver uma regulação desse índice de aumento. Em alguns casos, a única solução é ingressar na Justiça solicitando que a operadora justifique aquele aumento. Caso ela não o faça ou apresente cálculos considerados imprecisos, o juiz pode considerar o aumento abusivo e suspender o reajuste.

Planos de saúde: contratos coletivos pequenos tiveram mais do que o dobro do aumento dos individuais, diz estudo. Segundo o Idec, de 2018 a 2022, aumento médio foi de 82,4%

O Globo | Luciana Casemiro | 05/08/2023 | Rafael Robba

Os reajustes dos planos de saúde têm pesado mais para os consumidores vinculados a contratos coletivos empresariais de pequeno porte, com até 29 beneficiários. De 2018 a 2022, o aumento médio foi de 82,4%, contra um índice de 35,4% apurado no período para os planos individuais — que têm um limite de correção estabelecido pela Agência Nacional de Saúde Suplementar (ANS).

Na prática, significa que um microempresário que contratou, em 2017, um plano de saúde coletivo pagava em 2022 R$ 276,85 a mais do que quem firmou um plano individual com a mesma mensalidade inicial naquela data.

Um estudo feito pelo Instituto Brasileiro de Defesa do Consumidor (Idec) compara a evolução dos reajustes de planos por tipo contratação, a partir de dados da ANS. O tamanho do plano coletivo é inversamente proporcional ao índice médio de reajuste: quanto menor, maior o aumento.

Os reajustes dos contratos corporativos de maior porte (aqueles com mais de 30 beneficiários), no entanto, não estão em situação melhor: de 2018 a 2022, o aumento médio foi de 58,99% — 23 pontos percentuais acima da correção dos individuais.

Reajustes anuais médios dos planos de saúde — Foto: Criação O Globo

No mesmo período, os contratos de adesão — em que os usuários se vinculam via entidades profissionais e que são geridos por uma administradora de benefícios — tiveram reajustes médios de 74,3%, em planos com até 29 pessoas, e 67,7%, com 30 ou mais.

Para Ana Carolina Navarrete, coordenadora do programa de Saúde do Idec, o estudo reforça a necessidade de regulação para os reajustes dos contratos coletivos, que representam 82% do mercado, já que hoje a oferta de planos individuais, mais regulados, é extremamente restrita.

— A ANS alega que as empresas têm poder de barganha, mas, na prática, não é isso que se vê. Nem o agrupamento dos contratos com até 29 vidas para cálculo do reajuste está sendo capaz de produzir aumentos menores — afirma Ana Carolina.

Lei quer regular coletivos

A regulação dos reajustes dos planos coletivos pode ser votada no Congresso Nacional ainda neste mês, diz o deputado federal Duarte Júnior (PSB-MA), relator do projeto de lei 7.419/2006, que atualiza a Lei dos Planos de Saúde:

— Hoje, cada contrato tem uma regra. Queremos que haja um cálculo único, criar indicadores para que a ANS fiscalize. A ideia é pôr em votação na segunda quinzena.

Paulo Rebello, presidente da ANS, preferia que a discussão ocorresse dentro da agência. Ele diz que há estudos avançados sobre o aumento do agrupamento de contratos para a diluição de risco — o que permite reduzir os custos para a operadora e, consequentemente, os reajustes. Também estão em discussão indicadores para dar mais transparência e previsibilidade aos reajustes. A primeira audiência poderia ocorrer neste semestre.

— Não há pretensão de regular o coletivo como o individual, mas de criar ferramentas de transparência e previsibilidade, o que estimularia a concorrência, a discussão de preço e a qualidade — diz Rebello.

A diferença entre os reajustes de planos coletivos e individuais tende a se aprofundar. Enquanto o aumento máximo autorizado pela ANS ficou abaixo de 10% em 2023, os contratos empresariais de pequenas e médias empresas (PMEs) vêm recebendo correções acima de 25%, e os de adesão, de 30% a 40%, diz Rafael Robba, advogado especialista em Direito à Saúde:

— Esses casos acabam na Justiça. O percentual acumulado de reajuste das PMEs é mais do que o dobro de individuais, apesar de terem o mesmo perfil. Mesmo para os contratos empresariais com mais de 30 vidas, o poder de negociação é utopia. Há casos de aumento de 90%. Uma empresa com plano para 300 usuários está fora do pool de risco, mas não tem receita para suportar o custo de dois beneficiários com doenças graves — diz.

A administradora de empresas Daniela Bocchile, de 45 anos, decidiu ir à Justiça depois de seu contrato ser reajustado em 34,9%, chegando a R$ 13.300, com cobertura para ela e os dois filhos:

— Meu marido já tinha deixado o plano. Esperávamos o reajuste na casa dos 15%, mas 35% é inviável. Não posso trocar. Tenho um filho do espectro autista, e nenhum plano o aceitaria.

A médica Ana Fujie, de 79 anos, conta que há uma década o plano de saúde consumia menos da metade de sua aposentadoria. Com o último aumento, de 32,90%, a mensalidade de R$ 5.215 ficou próxima do benefício total:

— Já mudei de quarto particular para enfermaria. Agora, avalio ir para um contrato com rede credenciada mais enxuta. Como médica, sei que o custo da saúde é alto, mas está ficando inviável.

O aposentado Moacir Meneguin, de 62 anos, conseguiu manter o plano coletivo mesmo após deixar a empresa em que trabalhou por 25 anos. Até 2016, quando era funcionário, pagava R$ 900 para ele, a mulher e a filha. Hoje, desembolsa R$ 2.900 para todos. Isso após dois enxugamentos, nos quais perdeu parte da rede referenciada e trocou apartamento por enfermaria.

Em 2022, a operadora pediu um reajuste de 37%. Após negociação, ficou em 20%. Este ano, o plano queria uma correção de 49,15%, mas fechou o índice em 26,39%. Meneguin fez duas queixas à ANS, pedindo explicações sobre o cálculo:

— Eles não apresentam um número de sinistralidade que justifique aumentos tão altos. O reajuste dos planos não acompanha o aumento dos salários dos aposentados.

aposentados.

Marcos Novais, superintendente executivo da Associação Brasileira de Planos de Saúde (Abramge), diz que a discussão deve ser mais ampla do que o reajuste dos coletivos:

— É preciso repensar o sistema. Os reajustes altos não estão impedindo as operadoras de acumular prejuízos. Foram R$ 10,7 bilhões negativos em 2022 e prejuízo de R$ 1,7 bilhão no primeiro trimestre. Temos que ir nas causas, como incorporação de tecnologia, gestão de rede, criação de protocolos e diretrizes de utilização para terapias que hoje, em muitas operadoras, já têm gasto superior ao da oncologia.

Vitor Hugo do Amaral, coordenador-geral de Estudo e Monitoramento de Mercado da Secretaria Nacional do Consumidor (Senacon), diz que a falta de regulação dos coletivos criou um desequilíbrio na oferta de planos:

— A crescente oferta de coletivos se justifica na inaceitável liberalidade de reajuste.

Ele diz que, enquanto não há regulação, o Código de Defesa do Consumidor (CDC) pode proteger os usuários:

— O CDC é claro ao elencar como abusivo o aumento de preço injustificável, que não se sustente em informação clara, precisa e ostensiva.

Inflação dos hospitais

Para o economista Carlos Ocké-Reis, técnico do Instituto de Pesquisa Econômica Aplicada (Ipea), tanto os índices oficiais de inflação da saúde quanto a metodologia de reajuste dos planos coletivos devem ser debatidos. Uma possibilidade seria construir um índice específico para os hospitais, como foi feito nos Estados Unidos em 1991, para avaliar esse custo das operadoras.

Para Maria Stella Gregori, diretora do Instituto Brasileiro de Política e Direito do Consumidor (Brasilcon), não se pode mais adiar o debate com empresas, clínicas, laboratórios, hospitais e usuários:

— A pesquisa mostra uma fotografia do que acontece há 25 anos. A regulação foi leniente com os planos coletivos, e a ANS superestimou o poder de barganha desses contratos.

Estadão | Thaís Manarini | 23/07/2023 | Marcos Patullo

Limite de reembolso, prazo de carência, política de cancelamento e regras para reajuste são alguns dos pontos que o cliente deve ficar atento ao adquirir serviço de uma operadora

Levantamento com mais de mil brasileiros encomendado pela Associação Nacional das Administradoras de Benefícios (Anab) ao Instituto Bateiah Estratégia e Reputação mostrou, no final de 2021, que os consumidores encaram o plano de saúde como uma conquista similar a ter um imóvel ou carro. Contar com um convênio particular foi considerada a terceira maior conquista do brasileiro.

Embora a população valorize esse serviço, não significa que a relação não tenha percalços. No mesmo ano, uma pesquisa do Instituto de Defesa do Consumidor (Idec) revelou que problemas ligados aos planos lideravam o ranking de reclamações e atendimentos. Entre as principais queixas, estavam questões relacionadas a reajustes.

[+ veja também] Recebeu uma notificação de perda de vínculo de dependência? Saiba o que fazer.

De olho nesse cenário, que gera interesse e tensões, é importante se familiarizar com conceitos e normas que envolvem a contratação de um plano – até para ter os direitos resguardados. “A recomendação é que o consumidor se informe muito bem antes de escolher o tipo de plano que deseja contratar. A principal orientação é considerar as suas necessidades e as dos familiares”, resume, em nota, a Agência Nacional de Saúde Suplementar (ANS).

Em primeiro lugar, vale entender as diferenças entre as modalidades de planos disponíveis. Quem explica é Marcos Patullo, advogado especialista em direito à saúde do escritório Vilhena Silva Advogados:

Planos individuais/familiares: o contrato é estabelecido diretamente entre o consumidor (pessoa física) e a operadora. O beneficiário desse tipo de plano é o próprio indivíduo e a sua família, se for o caso.

Planos coletivos por adesão: são contratados entre uma entidade de classe e a operadora. Nesse caso, os beneficiários são pessoas que pertencem à mesma categoria profissional ou área de atuação relacionada à entidade que é a contratante do plano.

Planos coletivos empresariais: são firmados entre uma empresa (pessoa jurídica) e a operadora. O objetivo é beneficiar os sócios e funcionários da respectiva empresa. Tem muito consumidor que vira microempreendedor individual (MEI) para conseguir contratar essa modalidade, diante da baixa oferta da versão familiar/individual.

Confira, agora, questões que merecem um olhar especial ao contratar um plano – independentemente do tipo.

“É um aspecto crucial, pois determina onde os serviços serão prestados”, define Patullo. Segundo a ANS, a abrangência pode ser nacional, estadual ou municipal, ou por grupo de Estados, ou cidades. A decisão por uma dessas modalidades depende do perfil do consumidor e da família. Para quem não viaja tanto, talvez compense pagar mais barato e optar por uma rede mais restrita, por exemplo.

Reajustes

Há dois tipos aqui. Um deles é aplicado conforme a faixa etária do consumidor, o outro é o anual.

No caso do reajuste por idade, as mesmas regras valem para os contratos individuais e os coletivos. Mas, segundo a ANS, elas variam conforme a época de contratação do plano – por isso, vale checar o documento. A resolução mais recente estabelece dez faixas etárias, sendo a primeira para quem tem de 0 a 18 anos e a última para aqueles com 59 anos ou mais. “É importante destacar que os reajustes aplicados para a faixa etária dos 59 anos ou mais costumam ser mais altos e podem, em alguns casos, caracterizar uma prática abusiva”, informa Patullo.

Para evitar reajustes abusivos, a norma vigente estabelece que o valor fixado para a última faixa etária (59 anos ou mais) não poderá ser superior a seis vezes o valor da primeira faixa etária (0 a 18 anos). Além disso, a variação acumulada entre a sétima (44 a 48 anos) e a última faixa não poderá ser superior à variação acumulada entre a primeira e a sétima faixas.

“Já o aumento anual de mensalidade do plano de saúde ocorre em razão de alteração nos custos ocasionada por fatores como inflação e uso de novas tecnologias”, esclarece o advogado Rodrigo Alexandre, pesquisador da Associação Brasileira de Defesa do Consumidor (Proteste).

[+ veja também] Tem 60 anos ou mais? Veja seus direitos e opções de plano de saúde

Só que, para os planos individuais/familiares, a definição desse índice é feita pela ANS – e se trata do limite máximo a ser cobrado do consumidor. Já nos planos coletivos, o valor do reajuste é decidido pela operadora. “Historicamente, os reajustes nos planos coletivos têm sido mais elevados do que os aplicados aos planos individuais”, diz Patullo.

O advogado lembra que, em 2023, a ANS aprovou um percentual de reajuste de 9,63% para as modalidades individuais, enquanto muitos planos coletivos foram reajustados em percentuais que superam os 30%.

Carência

Trata-se do tempo que é preciso esperar para realizar determinado procedimento pelo plano. Os prazos previstos em lei (9.656/98) são:

Porém, o pesquisador da Proteste ressalta que as empresas podem reduzir a carência de acordo com decisão comercial. “Por isso, sempre indicamos que o consumidor fique atento aos prazos no momento da contratação, porque eles podem ser distintos entre as operadoras”.

Vale comentar que a cobertura obstétrica é uma opção que pode ou não ser contratada. Tirá-la do acordo deixa o valor da mensalidade mais convidativo. Mas é crucial ter em mente que a carência para o parto, como destacado, é de 300 dias – ou seja, se a contratação ocorrer durante a gravidez, esse procedimento não será coberto.

Declaração de saúde

Trata-se de um documento obrigatório exigido no momento da contratação. “O objetivo é deixar claro se você tem conhecimento de que é portador de doenças ou lesões preexistentes (DLPs)”, descreve a ANS.

“O consumidor estará sujeito à cobertura parcial temporária (CPT) por um período de dois anos. Isso significa que a doença preexistente não estará coberta pelo plano durante esse período”, traduz Patullo. “A omissão de informações sobre condições de saúde pode ser considerada fraude”, acrescenta.

Caso a enfermidade não tenha sido declarada, mas for comprovado que ela já existia no momento da contratação, a ANS avisa que o beneficiário pode ter o seu contrato cancelado e ser responsabilizado pelo pagamento de despesas relacionadas às doenças.

Reembolso

Em primeiro lugar, o consumidor precisa verificar se o plano oferece a opção de “livre escolha” dos médicos, e não apenas o reembolso em caso de emergência.

“Os planos com livre escolha permitem que o consumidor realize as consultas com seu médico de confiança, mesmo que ele não esteja credenciado, e depois solicite o ressarcimento”, diz Rodrigo Alexandre.

[+ veja também] O que fazer se o plano de saúde pedir comprovante bancário para reembolso

Parece simples, mas esse ponto costuma causar muita confusão, principalmente por falta de informações claras nos contratos que consideram o reembolso. “Geralmente, eles estabelecem fórmulas matemáticas complexas e de difícil compreensão para o consumidor”, alega Patullo.

Por isso, segundo o advogado, é essencial realizar uma consulta prévia para evitar surpresas. “Solicite explicações à operadora sobre os critérios utilizados para calcular o valor a ser reembolsado”, aconselha.

Política de cancelamento

Outro ponto sensível do contrato, que deve ser lido com bastante atenção. Mas, em linhas gerais, a ANS frisa que “é vedada a prática de seleção de riscos pelas operadoras na contratação ou na exclusão dos beneficiários”. Na prática, significa que nenhum beneficiário pode ser impedido de adquirir um plano ou ser excluído devido a uma condição de saúde, ou idade.

O advogado da Proteste lembra que os planos individuais/familiares só podem ser cancelados diante da falta de pagamento da mensalidade por um prazo superior a 60 dias (consecutivos ou não) ou em casos de fraude.

Marcos Patullo – Vilhena Silva Advogados

“Nesse aspecto, os planos coletivos são arriscados para o consumidor, porque o cancelamento pode ocorrer de forma unilateral, a qualquer momento”, avisa. “O cancelamento unilateral de planos de saúde tem sido um problema recorrente enfrentado pelos consumidores, especialmente nos contratos coletivos”, relata Patullo. Daí porque se deve avaliar cuidadosamente essa parte do documento.

A ANS ressalta que, se houver rescisão do contrato de plano coletivo (por qualquer motivo) e existir algum beneficiário ou dependente em internação, a operadora deverá arcar com todo o atendimento até a alta hospitalar. Fora isso, os procedimentos autorizados na vigência do contrato deverão ser cobertos pela empresa.

Mais um detalhe: se o beneficiário for excluído do plano ou tiver o contrato rescindido, ele tem o direito de realizar a portabilidade de carências, ou seja, contratar um novo plano sem cumprir novos prazos de carências ou cobertura parcial temporária.

A ANS orienta os usuários que estiverem enfrentando problemas de atendimento a procurarem, inicialmente, sua operadora para buscar uma solução. Caso a empresa não resolva a questão, o cliente pode registrar uma reclamação junto à agência por um dos seguintes canais de atendimento:

* Formulário eletrônico no site da ANS

* Núcleos da ANS existentes em 12 cidades do país, de 2ª a 6ª feira, das 8h30 às 16h30, exceto feriados nacionais. Veja os endereços aqui

* Disque ANS: 0800 701 9656 (atendimento telefônico gratuito, de 2ª a 6ª feira, das 8h às 20h, exceto feriados nacionais). Para deficientes auditivos, a central de atendimento funciona no 0800 021 2105.

UOL | Henrique Santiago | 13/05/2023 | Rafael Robba