Na hora de fazer as contas, a saúde é sempre uma das prioridades. E uma das preocupações dos brasileiros que contam com a proteção de um plano de saúde costuma ser o percentual de reajuste que será praticado pelos convênios médicos.

Dois idosos de São Paulo, por exemplo, foram surpreendidos por um reajuste de 49% em seu plano coletivo empresarial. O aumento teve um impacto significativo no orçamento do casal, que procurou a Justiça para tentar reverter a situação.

“Os reajustes da nossa aposentadoria são muito abaixo dos aumentos propostos pela operadora do convênio médico. Fica inviável“, disse a beneficiária que se sentiu prejudicada.

No caso de planos coletivos empresariais, os beneficiários precisam muitas vezes, como o casal, lutar por seus direitos, pois os abusos costumam ser frequentes.

O advogado Fábio Santos, do Vilhena Silva Advogados, explica que os problemas acontecem porque os planos coletivos empresariais não têm uma regulamentação, como os individuais, que contam com um teto de reajuste anual estabelecido pela Agência Nacional de Saúde (ANS).

Fábio Santos, do Vilhena Silva Advogados,

Isso não quer dizer, no entanto, que os planos de saúde coletivos possam aumentar o quanto bem entenderem. Eles precisam justificar os custos e a sinistralidade na hora de propor o aumento. Mas isso muitas vezes não ocorre, abrindo caminho para abusos e para posteriores contestações, diz o especialista em Direito à Saúde do Vilhena Silva Advogados.

Além disso, outro fator que costuma complicar o entendimento sobre o tema do reajuste é que o aumento nem sempre é igual para todo mundo – ele depende do tipo de convênio médico contratado, se foi coletivo ou individual. Ficou confuso? Não precisa!

Para esclarecer como funcionam os diferentes tipos de aumento permitidos e deixar os beneficiários atentos aos seus direitos, Fábio Santos respondeu as principais dúvidas. Confira abaixo:

Os reajustes de planos de saúde empresariais ou coletivos por adesão funcionam sob quais regras?

Os planos coletivos empresariais ou por adesão não seguem a regulação, ou têm interferência da Agência Nacional de Saúde (ANS). Cada operadora de saúde apura seu reajuste e precisa apenas de informar à ANS o percentual que vai praticar.

Elas costumam aplicar reajustes muito altos, pois se baseiam na necessidade de reequilibrar o contrato, seja porque houve uma sinistralidade muito alta, seja porque ocorreu uma variação muito discrepante das despesas de um exercício para o outro.

Isso facilita abusos na hora do reajuste, já que os contratos coletivos empresariais não têm uma fiscalização e uma limitação de teto de aumento, como os planos individuais.

Isso não abre uma brecha para os planos coletivos empresariais ou por adesão cobrarem o quanto querem? Como as empresas podem saber qual foi realmente a sinistralidade? Os convênios são obrigados a mostrar?

Os planos são obrigados a fornecer um documento para os consumidores que se chama extrato pormenorizado. Nele, constam dados relativos à carteira que o beneficiário está vinculado e que geraram determinado reajuste.

A operadora tem que apontar quais foram as receitas que recebeu, quais gastos teve, tudo isso dentro de uma fórmula já estabelecida em contrato, para justificar o reajuste aplicado. O consumidor precisa saber que está sofrendo 20% de aumento, por exemplo, porque a conta foi feita e revelou que o plano precisa receber 20% a mais.

Mas não é isso que normalmente acontece. Os abusos mais comuns são justamente reajustes altos por uma suposta sinistralidade, mas sem comprovação de que aquela sinistralidade efetivamente aconteceu ou que era necessário aquele aumento.

Além disso, há outro indício de abusividade. Nos planos coletivos você tem beneficiários de todas as idades, pessoas que usam mais e jovens que não utilizam. Ou seja, o beneficiário que usa menos acaba compensando o que usa mais e, por isso, o reajuste não precisaria ser tão alto. Mas todo ano a gente vê um aumento alto e, quando se questiona as operadoras, principalmente por meio de ações judiciais, elas não conseguem comprovar que aquele percentual era necessário.

O que fazer nestes casos? Uma ação judicial é uma alternativa?

Como o plano coletivo não tem fiscalização da ANS, isso motiva o beneficiário a ingressar na Justiça. Mesmo que a ANS não limite o reajuste, há diversas regras do Código de Defesa do Consumidor que exigem que a operadora seja transparente com seu cliente.

Se não houver transparência para demonstrar o motivo do reajuste ser alto, o beneficiário tem a opção de pedir a revisão judicial do aumento. A operadora precisa provar a necessidade de um reajuste tão alto.

Com uma inflação abaixo de 5%, há casos de operadoras que reajustam em quase 50%. Isso configura abuso?

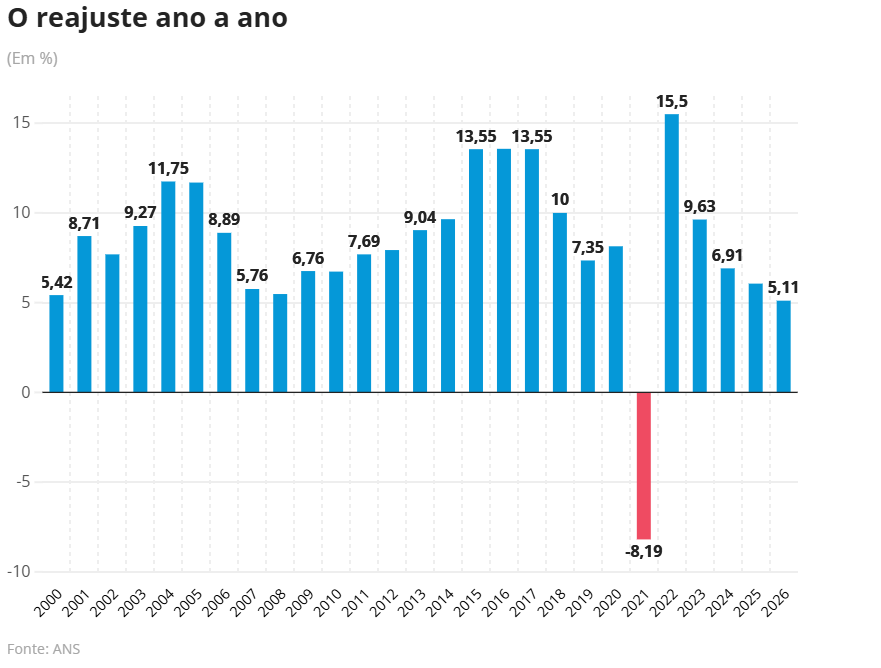

Esse ano, houve reajustes na casa de 35%, 43%, 50%. São valores que têm muito indício de abusividade. A ANS estabeleceu para os planos individuais um teto de 9,63% de aumento para este ano. A discrepância chega a ser de quatro vezes mais de reajuste para quem tem plano coletivo.

O reajuste só pode ser alto se a sinistralidade ou a variação das despesas de um ano para o outro tiver uma mudança muito grande e impactar no orçamento da operadora. Ela não pode por outras razões que não essas repassar ao beneficiário o risco do negócio.

O beneficiário paga mediante uma mensalidade para ter aqueles riscos segurados pela operadora e ela que tem de ter o controle de equilibrar essas contas de um jeito que torne o negócio viável, sem repassar todo o custo para o beneficiário.

A ANS estabelece limite para reajustes de planos individuais e fixou este ano o percentual de 9,63%. Todas as operadoras seguem? Costuma existir abuso?

Esse índice da ANS não costuma ser problema. O índice é o teto máximo, a gente vê as operadoras aplicando sempre o teto, nunca abaixo disso, mas também não fogem desse percentual que a ANS limita.

Se o cliente individual usar muitas vezes o plano, isso pode impactar no reajuste? Se sim, de qual forma? Esse uso frequente pode até mesmo fazer com que a operadora cancele o contrato?

É difícil acontecer um reajuste maior por conta de muito uso nos planos individuais. Nos planos coletivos essa prática já é mais evidenciada.

Ademais, os planos individuais têm uma proteção muito grande contra cancelamentos. As hipóteses de rescisão de contrato individual são muito restritas. Basicamente, o beneficiário só pode ter o plano cancelado se ele ficar inadimplente ou se falsificar declaração de saúde.

Como funcionam os reajustes por faixa etária? Aumentar bastante o valor aos 59 anos é uma tática para evitar incorrer no Estatuto dos Idosos? Há casos em que o valor dobra ao chegar aos 59. É possível contestar isso?

Para quem tem um plano de saúde anterior a 2004, o reajuste vai dos 60 até os 70 anos. Nos contratos posteriores, os reajustes costumam se concentrar nos 59 anos, um ano antes de o beneficiário se tornar idoso.

Existe uma razão para isso acontecer. Em 2004, a ANS determinou o reajuste por faixa etária, estabelecendo que o último aumento seria aos 59 anos. De lá para cá, os planos tiveram que determinar nos seus contratos dez faixas etárias e distribuir o reajuste entre elas.

O que acontece é que os mais jovens, na faixa dos 24 aos 44 anos, quase não têm reajustes. São aumentos ínfimos, de 1%, 2%. Quando chega na faixa dos 59 anos, o reajuste passa de 100%, nitidamente para expulsar o beneficiário do plano e ficar com a carteira mais jovem, que não vai gerar tanta despesa.

E os idosos? Contam com alguma proteção? A partir dos 60 anos não pode mais alterar o valor ou isso é exceção?

O idoso está protegido por uma decisão do Superior Tribunal de Justiça que, em 2017, julgou essa matéria de validade de reajuste muito alto por faixa etária e delimitou alguns requisitos para que os juízes, em ações de revisão de reajuste por faixa etária, possam analisar se o reajuste é abusivo ou não.

O reajuste tem de cumprir três requisitos: ele tem de ter previsão contratual, respeitar as normas dos órgãos governamentais, que no caso é a ANS, mas principalmente ele não pode ser aleatório e desarrazoado.

Um reajuste de mais de 100% com certeza é desarrazoado porque nenhuma renda sofre alteração de 100% de um ano para o outro.

A partir do preenchimento desses três requisitos é que um reajuste desse pode ser considerado válido, mas dificilmente ele é, porque esse último requisito é raramente cumprido pelas operadoras.

Qual a alternativa para quem precisa economizar com o plano?

A alternativa, além de questionar o reajuste, é realizar a portabilidade, a qual é a troca do plano. Você leva a carência que você já cumpriu no plano para outro que seja mais atrativo para você no mercado.

A portabilidade exige um prazo de permanência mínima de dois anos para uma primeira portabilidade e a partir da segunda, de apenas um ano. Mas se o consumidor quiser fazer essa mudança fora do período, ele não conseguirá levar as carências, ele simplesmente cancela um para contratar outro e cumpre as regras de carência previstas na Lei dos Planos de Saúde.

Você pode se interessar por: